Nos instincts primitifs nous protègent des menaces immédiates. Pendant des millions d’années, la capacité que possèdent les êtres humains à résoudre les difficultés auxquelles ils sont confrontés leur a permis de survivre et de progresser dans des environnements hostiles. Cependant, notre capacité à résoudre des risques dont les conséquences se manifestent au fil du temps n’est pas aussi développée. Alors que les effets du changement climatique ne cessent de s’accroître, le décalage entre actions et résultats est grand, bien trop grand. Il est désormais impossible d’ignorer le changement radical des régimes climatiques : de graves sécheresses frappant simultanément le monde entier génèrent enfin auprès du grand public et des détenteurs d’actifs un sentiment d’urgence.

Une étude effectuée en 2022 sous la houlette de l’UCLA1 (Université de Californie à Los Angeles) estime que la sécheresse qui frappe le sud-ouest des États-Unis depuis 22 ans est la pire sécheresse depuis au moins 1 200 ans.

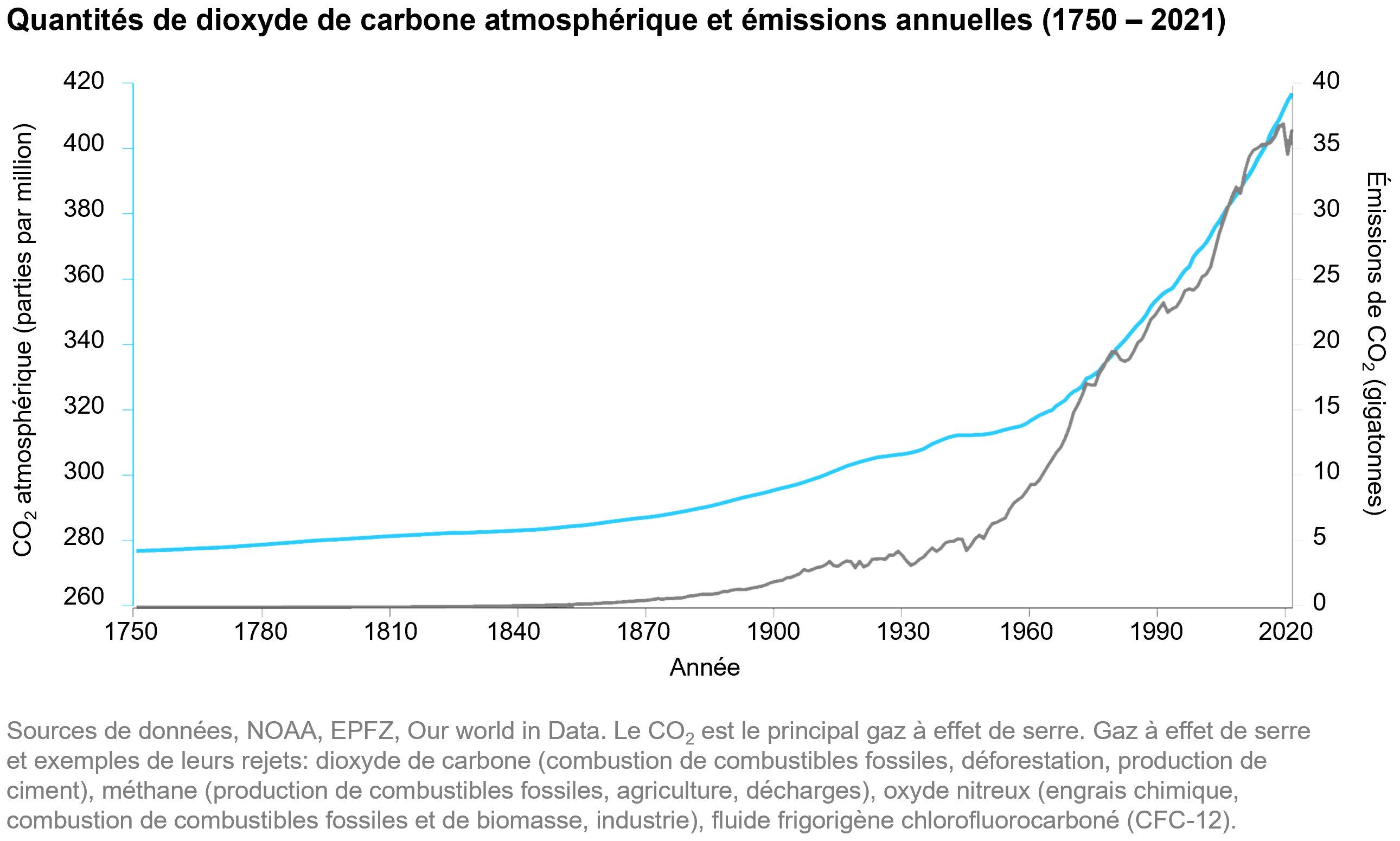

En 2021, les émissions mondiales de gaz à effet de serre ont progressé de 6,2% et battu un nouveau record2, dépassant le pic atteint avant la pandémie. Alors que de plus en plus de voix s’élèvent pour souligner l’urgence d’agir, il est indispensable pour les investisseurs de réévaluer fréquemment la situation et de s’assurer que les initiatives environnementales destinées à réduire l’empreinte carbone soient optimales. Le graphique ci-dessous inscrit la situation actuelle dans son contexte en représentant la quantité de dioxyde de carbone (CO2) dans l’atmosphère (ligne bleue) ainsi que les émissions générées par l’activité humaine (ligne grise) depuis 1750.

Étant donné la contribution considérable des sociétés cotées aux émissions globales, les investisseurs devraient pouvoir avoir un impact. Je vais vous expliquer ce que j’entends par là. On suppose que les sociétés cotées génèrent un volume important d’émissions de gaz à effet de serre. En ce qui me concerne toutefois, je ne sais pas dans quelles proportions, ni dans quels domaines les investisseurs pourraient avoir l’impact le plus fort. N’ayant connaissance d’aucun chiffre publié, j’ai tenté d’estimer, de manière approximative, le volume total des émissions générées par les sociétés cotées. Mes calculs les plus précis estiment que les sociétés cotées sont responsables d’un quart à un tiers des émissions mondiales totales, en fonction du type d’émission mesuré.

L’origine des émissions est importante. En effet, plus ces émissions résultent directement des activités de la société, plus l’équipe de management devrait être en mesure de les contrôler, réduisant ainsi sa dépendance vis-à-vis de la bonne volonté dont ses fournisseurs et clients font preuve pour changer leurs modes opératoires.

Les émissions sont réparties en trois catégories, appelées «scopes». Le scope 1 englobe les émissions directement générées par les activités de la société, telles que le carburant consommé par une camionnette de livraison appartenant à la société. Le scope 2 couvre les émissions résultant de la production d’énergie, principalement d’électricité, achetée auprès d’un tiers. Le scope 3 est le plus vaste et englobe toutes les émissions en amont et en aval de la chaîne de valeur de la société. Il s’agit notamment de tous les points de contact intervenant tout au long du cycle de vie des produits de la société, depuis les matières premières, les composants et le transport (en amont) jusqu’à l’utilisation et l’élimination des produits par les consommateurs (en aval).

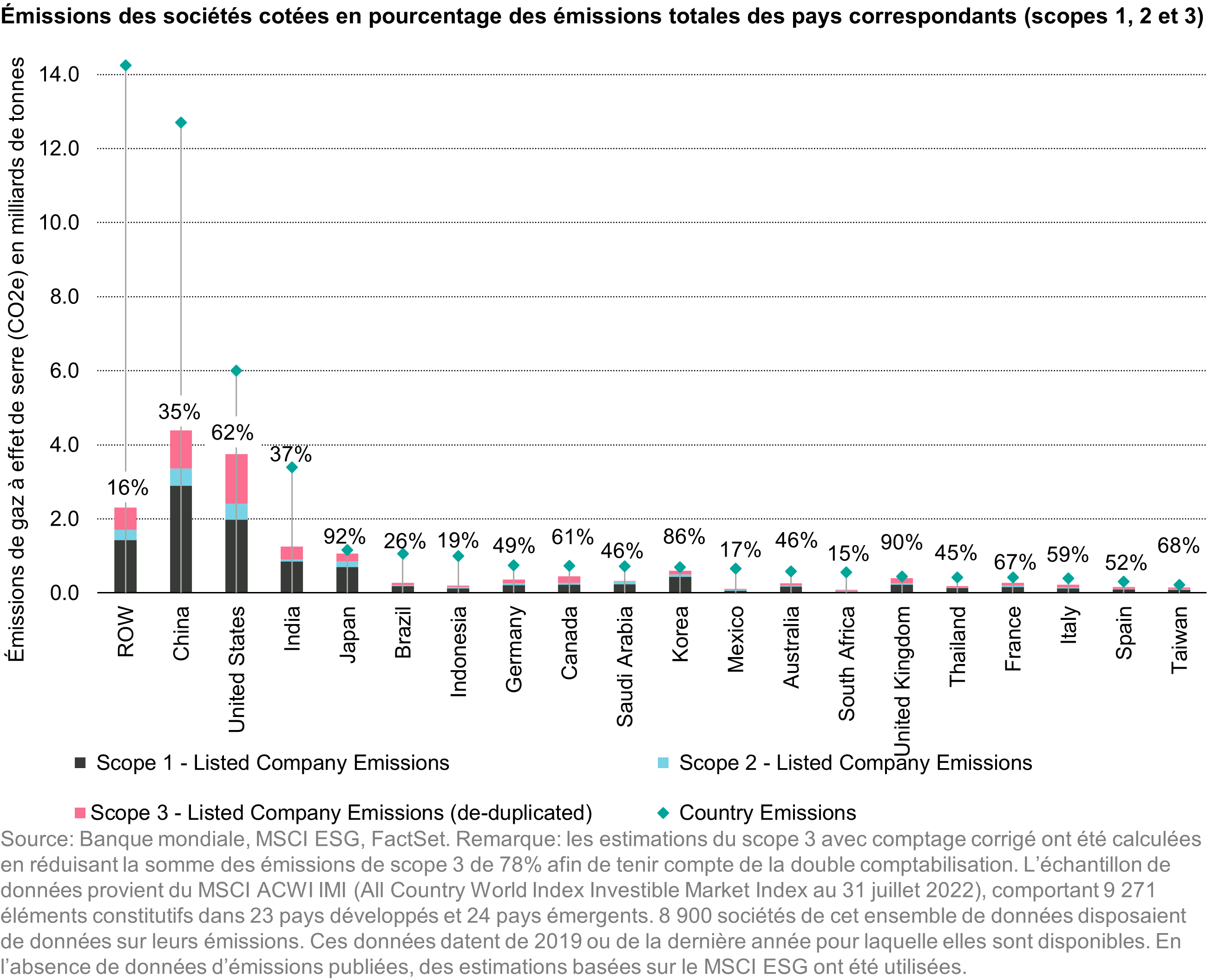

D’après mes chiffres, 22% des émissions générées par les sociétés cotées relèvent du scope 1, 4% du scope 2 et 10% du scope 3 (comptage corrigé; j’y reviendrai ultérieurement), pour un total de 36%. Ces pourcentages correspondent à une quantité d’émissions annuelles de 16,9 milliards de tonnes de gaz à effet de serre sur un total mondial annuel de 46,3 milliards de tonnes . Ces quantités peuvent changer la donne. Mais que nous disent ces chiffres? Ils nous indiquent tout d’abord que près d’un quart des émissions sont générées directement par les sociétés et qu’un pourcentage supplémentaire de 4% provient de leurs fournisseurs d’électricité, d’où la nécessité d’un engagement.

En outre, les proportions varient considérablement d’un marché à l’autre, ce qui fait que l’impact des investisseurs variera en conséquence. Les parts des émissions incombant aux sociétés cotées sont les plus élevées (tous scopes confondus) au Japon (92%), au Royaume-Uni (90%) et en Corée du Sud (86%). Ce pourcentage est de 62% aux États-Unis et de 35% en Chine, ce qui paraît faible. Ce dernier marché toutefois est gigantesque et les valeurs absolues sont considérables. Afin de fournir un ordre de grandeur, il est opportun d’indiquer que les émissions de scope 1 produites par les sociétés cotées chinoises (2,9 milliards de tonnes) dépassent la somme des émissions produites par les États-Unis, le Royaume-Uni, le Japon, l’Allemagne, le Canada et la France.

Étant donné que la plupart des sociétés ne précisent pas l’origine de leurs émissions, je souhaite préciser à ce stade la méthode utilisée pour ces calculs. L’attribution des émissions mondiales de Ford aux seuls États-Unis pourrait induire en erreur. À titre d’approximation, j’ai considéré que l’origine géographique des émissions d’une société correspond à celle de ses revenus. Pour ce faire, j’ai eu recours au service GeoRev de FactSet, qui estime la répartition des revenus lorsque la société n’a fourni aucune information à cet égard. Ces données sont loin d’être parfaites, mais elles permettent de s’approcher des chiffres réels. Un autre ajustement a consisté à tenir compte de la double comptabilisation dans le scope 3, que je vais aborder dans un instant. La double comptabilisation dans les estimations du MSCI correspondait à 78% des émissions totales du scope 3 dans son indice ACWI IMI. En me basant sur ce chiffre, j’ai réduit la valeur approximative calculée pour le scope 3 d’un pourcentage équivalent (78%), ce qui a entraîné un résultat bien inférieur à celui escompté.

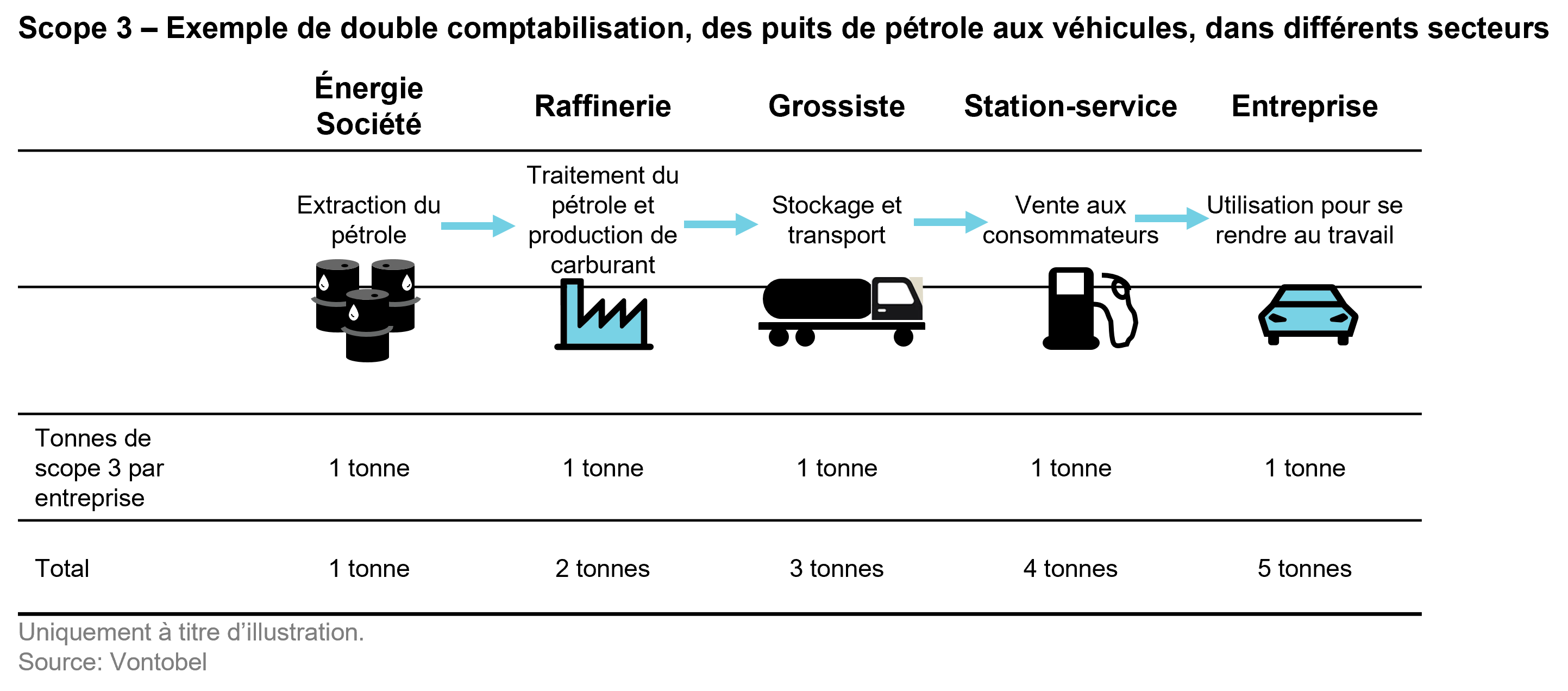

Attention avec le scope 3Le scope 3 fait l’objet de nombreuses discussions. Il est vaste, peu maniable et difficile à calculer. Il nécessite par ailleurs de mettre son nez dans les affaires des autres. Au niveau d’une société individuelle, le scope 3 peut être considérable par rapport au scope 1 et au scope 2. Nestlé par exemple, le leader mondial de l’agroalimentaire, enregistrait en 2021 des émissions de scope 1 relativement modérées à hauteur de 3,3 millions de tonnes de CO2e. L’entreprise ne possédant pas beaucoup d’exploitations agricoles, l’essentiel de ses émissions issues de la chaîne de valeur proviennent de ses fournisseurs et se situent dans le scope 3. La même année, son scope 3, à 113 millions de tonnes, était 34 fois plus élevé que son scope 1. Les émissions de méthane générées par le cheptel laitier ont sensiblement contribué à cette quantité.

Le (concept du) scope 3 est relativement simple au niveau d’une seule entreprise. Mais l’addition des différentes contributions sur l’ensemble d’un indice a pour conséquence que certaines émissions sont comptabilisées deux fois. Le graphique ci-dessous illustre comment 1 tonne d’émissions de carbone transitant par plusieurs prestataires équivaut à 5 tonnes lorsque ces émissions sont mesurées au niveau du scope 3 (en tant qu’émissions générées en bout de chaîne par les conducteurs de voiture).

Je ne me hasarderais pas à suggérer que l’engagement à tous les niveaux auxquels ces émissions sont générées aurait la moindre chance de réussir. Des années d’expérience m’ont appris à quel point il peut être difficile d’encourager le changement auprès des sociétés des marchés émergents. Les gérants disposent d’une faible marge de manœuvre pour ajuster l’exploitation et les possibilités pour les investisseurs de s’engager sont encore plus limitées. Mais c’est là un tout autre débat.

Pour résumer, si ces chiffres sont proches ou pas de la réalité, il en résulte que les investisseurs peuvent contribuer à réduire les émissions dans le monde réel en interagissant avec les équipes de management de leurs portefeuilles, afin de les encourager à communiquer leurs chiffres et à créer un plan de réduction des émissions. Certaines équipes de management auront besoin des voix des investisseurs pour obtenir la marge de manœuvre nécessaire. Il s’agit là d’une carte que les investisseurs peuvent jouer lorsque cette approche leur paraît judicieuse. Pour réussir à avoir un impact dans le monde réel, il suffit parfois d’une conversation téléphonique. Il est surprenant de constater à quel point les investisseurs sont disposés à y consacrer du temps.

Par Sudhir Roc-Sennett, Head of Thought Leadership & ESG Quality Growth Boutique

![]()

Pour accéder au site, cliquez ICI.