En bref

- Les actions des marchés émergents (EM) ont été en repli par rapport à celles de leurs homologues des marchés développés (DM) durant les dix dernières années.- La faiblesse de la croissance des bénéfices a été le principal moteur de cette sous-performance, ce qui explique que les actions des EM se négocient aujourd’hui à un prix nettement inférieur aux actions des marchés développés.- Le fort potentiel de croissance des bénéfices, en particulier en Asie, cumulé à l’écart croissant entre la croissance du PIB réel des marchés émergents et celle des marchés développés, pourrait constituer un catalyseur pour la réévaluation des marchés émergents mondiaux.- Les allocations actuelles aux actions EM, inférieures à la moyenne, pourraient voir des montants importants affluer vers cette classe d’actifs si la tendance sur ce marché s’inversait.

Vous préférez d’abord la bonne ou la mauvaise nouvelle?» s’entend-on souvent dire, et bien, pour rester fidèle à mes préférences, je vais commencer par les mauvaises nouvelles pour ceux qui ont investi dans les marchés émergents mondiaux. Durant les dix dernières années, les actions des EM ont largement sous-performé par rapport à celles de leurs homologues des marchés développés. En effet, durant la décennie qui a précédé la fin du mois de septembre 2022, le rendement de l’indice MSCI EM était de +2,4% par an, ce qui est bien pâle en comparaison des indices MSCI World et S&P 500 qui ont enregistré un rendement de +10,1% par an et +13,2% chacun.

Le pansement arraché (aie!), la question la plus importante à se poser du point de vue des investissements est la suivante: est-il intéressant d’investir dans des actions de marchés émergents aujourd’hui et à quoi devons nous nous attendre en termes de rendements à venir?

Dans ce petit article, nous avons compilé quelques arguments clés justifiant, selon nous, une allocation dans les actions des EM et nous expliquons pourquoi nous croyons qu’il est plus important que jamais pour les investisseurs d’avoir ici une approche active.

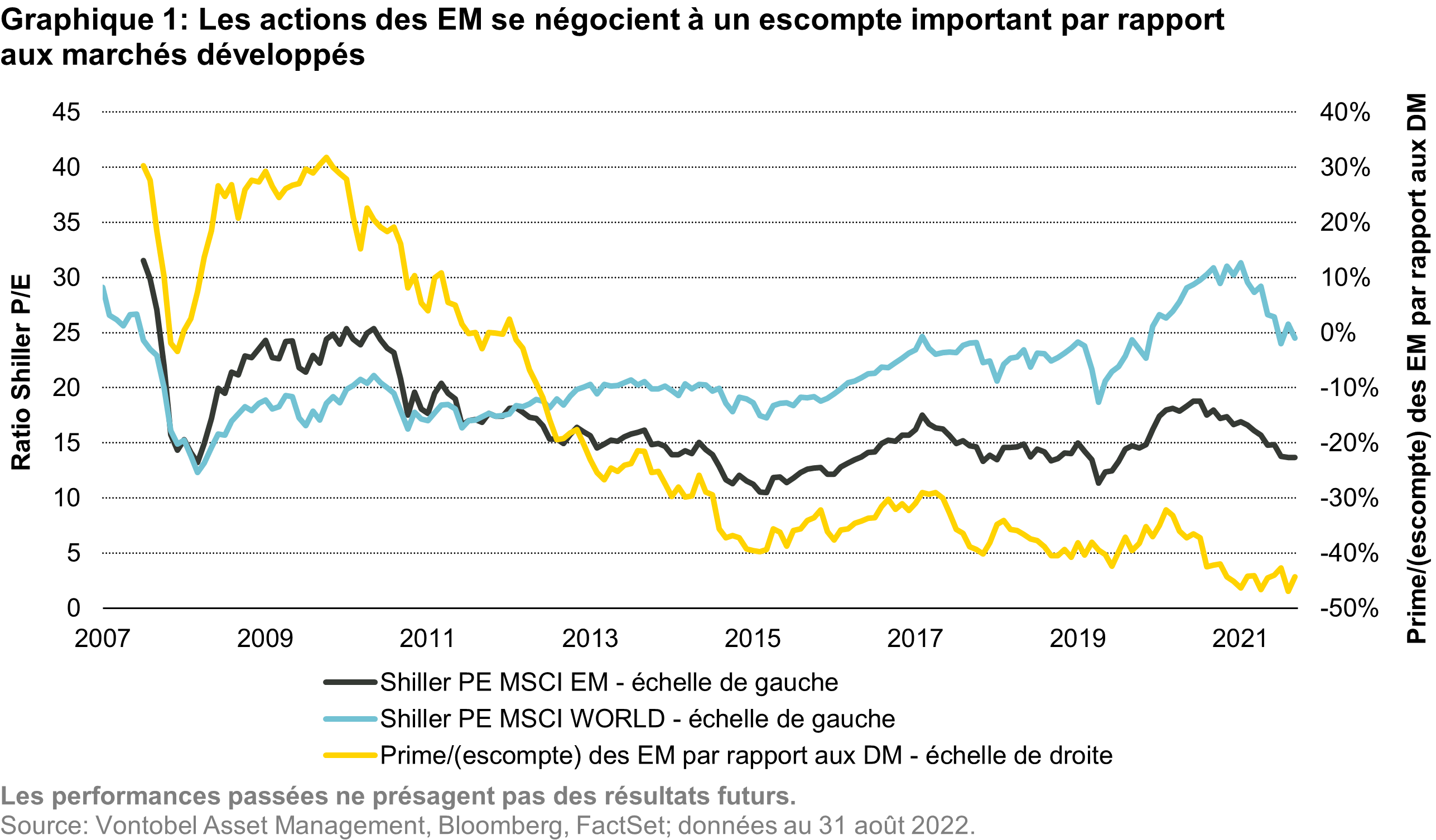

Raison n°1: des évaluations convaincantesPour beaucoup d’entre nous, nous traversons l’environnement de marché le plus complexe que nous n’ayons jamais connu dans notre carrière: spirale d’inflation, conflit en Europe et crise du coût de la vie provoquée par la flambée des coûts énergétiques. Ces évènements ne sont pas sans précédent, mais ils ne nous impactaient pas sur une période considérable, et encore moins en même temps. Au milieu de ce chaos, il est difficile de prendre du recul et de prendre en considération les fondamentaux. Cependant, prenons juste un instant pour le faire et étant donné que le point de départ d’un investisseur déterminera finalement la rentabilité d’une transaction, il n’y a pas de meilleur endroit pour commencer que par la valorisation.Il est difficile de croire que les actions des marchés émergents se négociaient autrefois à une prime importante par rapport aux marchés développés. Or, tel était exactement le cas à la fin du supercycle des matières premières entre 2000 et 2011. Cette prime s’est évaporée depuis et la classe d’actifs se négocie aujourd’hui à un escompte de 44% par rapport aux actions des marchés développés sur la base du ratio Shiller cours/bénéfices – le ratio cours/bénéfice ajusté cycliquement qui tient compte de l’inflation pour dix ans de bénéfices. Si le ratio Shiller cours/bénéfices n’a aucun pouvoir prédictif sur les rendements à court terme, il peut être un solide indicateur des rendements à long terme et ne doit donc pas être ignoré.

Les actions des marchés émergents représentent des opportunités relativement attrayantes pour une vraie bonne raison. Généralement, la croissance des bénéfices des entreprises des EM a été bien plus faible que celle des entreprises des marchés développés. Par exemple, la croissance de bénéfices de l’indice MSCI Asia ex Japan a chuté de 13% entre 2000-2010 à 7% entre 2011-2021. Ce qui soulève la question suivante: qu’advient-il des bénéfices à venir et quel en serait l’impact sur les rendements?

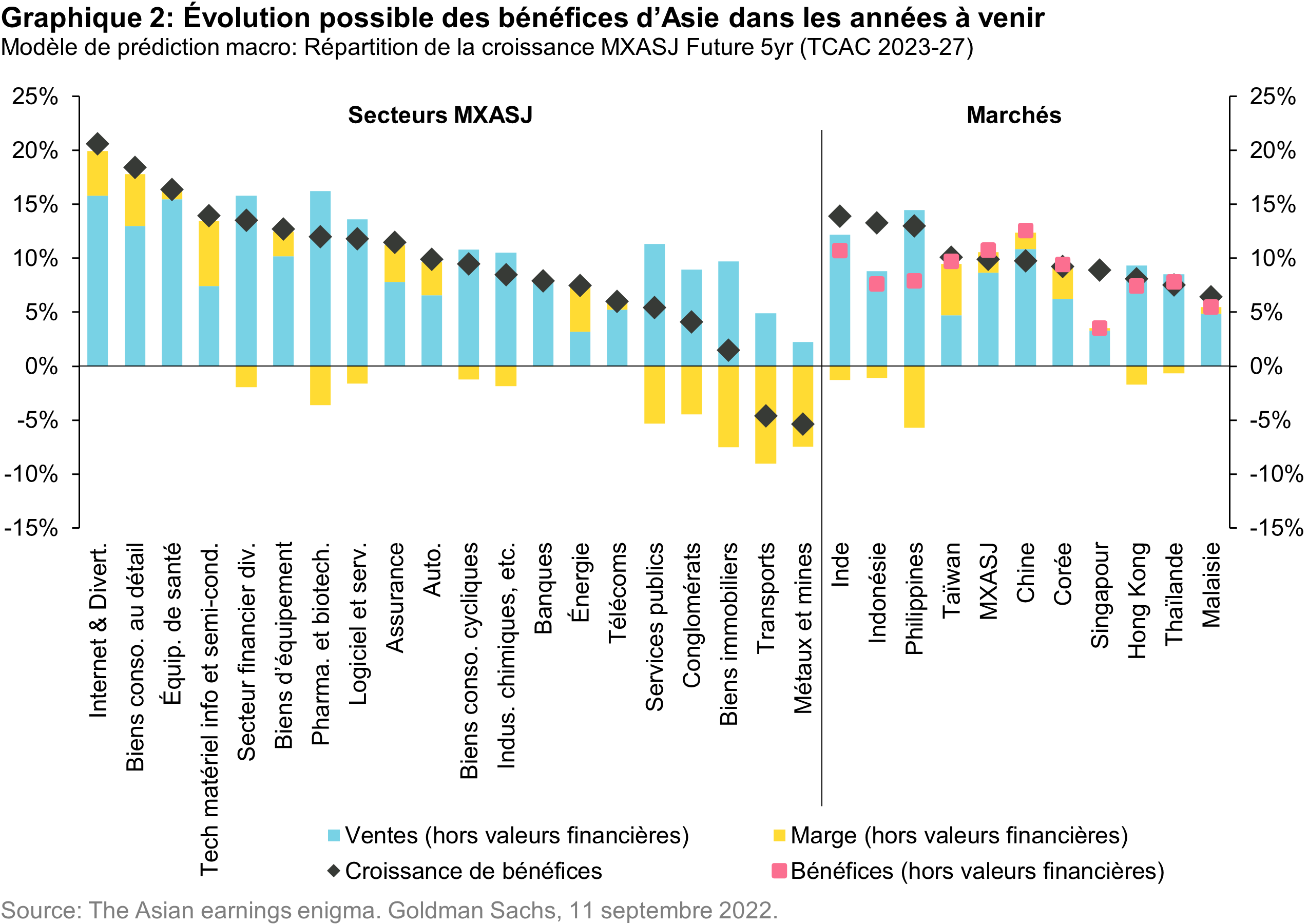

Un modèle de bénéfices conçu par Goldman Sachs, qui analyse les données fondamentales par secteur et les données macroéconomiques par pays, estime que la croissance des bénéfices en Asie pourrait monter à 10% par an dans les cinq prochaines années. Ceci pourrait représenter un accroissement considérable des bénéfices par rapport à la période 2011-2021 et déclencher une période d’expansion de la valorisation pour les actions asiatiques, qui soutiendrait à son tour les marchés émergents mondiaux.

Le soutien de cette croissance potentielle des bénéfices d’entreprises est assuré par le différentiel prospectif entre la croissance du PIB réel entre les marchés émergents et les marchés développés. Alors qu’on estime que ce différentiel tombera à 1% en 2022,cet écart devrait être plus important en 2023. Selon les estimations de JP Morgan, la croissance du PIB réel sur les marchés émergents pourrait atteindre 3,2% en 2023, comparé à seulement 0.9% pour les marchés développés. Ce creusement de l’écart de croissance provient de la Chine et de l’Asie du Sud-Est, qui devraient connaître une croissance de 4,6% et 4,1% chacun en 2023.

Enfin, les actions des marchés émergents sont actuellement sous-représentées dans le portefeuille de l’investisseur moyen. Selon JP Morgan, les investisseurs mondiaux allouent actuellement 6,4% dans les actions des EM, soit une baisse significative à la moyenne 8,9% sur 20 ans. Un regain de sentiment et un retour à cette moyenne de long terme pourraient représenter des flux entrants de presque 750 milliards de dollars. Les investisseurs qui passeraient à une position neutre ou surpondérée sur les actions des EM plus tôt que la foule seraient évidemment mieux récompensés, pour peu que ce revirement du sentiment ait lieu.

ConclusionLes investisseurs des actions EM ont connu une période mouvementée sur dix années. Cependant, en tant qu’investisseurs, nous devons nous tourner vers l‘avenir et il y a bien des raisons de croire que cette classe d’actifs est prête à ouvrir un nouveau chapitre prometteur. Les valorisations relatives semblent attractives alors que les bénéfices devraient potentiellement rebondir en Asie et que la croissance du PIB devrait être beaucoup plus rapide que dans les pays développés. Compte tenu de ces facteurs et alors que les actions des EM sont actuellement sous-pondérées dans le portefeuille des investisseurs, nous pensons que les actions des marchés émergents sont sur la voie de la reprise et que toute nouvelle difficulté à court terme sera compensée par l’opportunité de gain à plus long terme.

Pour accéder au site, cliquez ICI.