Un professionnel libéral peut exercer en entreprise individuelle ou en société. Est-il toujours nécessaire d’exercer en société ? Quelles différences peut-il y avoir selon l’activité exercée (réglementée ou non, professions juridiques, de santé, etc.) ? Lorsque le professionnel souhaite s’associer, quel type de société lui conseiller ?

Ces questions peuvent se poser avant le début de son activité, mais aussi en cours d’exercice, notamment lorsque l’entreprise du professionnel se développe de manière importante.

Les professionnels libéraux réglementés peuvent choisir d’exercer leur activité par le biais :

- de sociétés particulières (accessibles uniquement pour certains professionnels libéraux) : les sociétés civiles professionnelles (SCP) et les sociétés d’exercice libéral (SEL). Pour exercer de façon coordonnée entre plusieurs professions, au sein d’une maison de santé, les professionnels doivent constituer une SISA (société interprofessionnelle de soins ambulatoires) ;

- d’une entreprise individuelle ;

- de sociétés soumises au régime de droit commun (exemples : SAS, Sarl, etc.) exclusivement pour certaines professions (notamment les professions techniques et cadre de vie, comme les vétérinaires et certaines professions de santé par exception comme les pharmaciens, ambulanciers).

Par ailleurs, d’autres formes sociales peuvent être utiles pour le professionnel libéral même si elles ne permettent pas, en soi, la réalisation de l’activité :

- la société de participations financières de professions libérales (SPFPL) : c’est une forme sociale particulièrement adaptée à la filialisation de l’outil professionnel pour les professionnels libéraux réglementés ;

- la société civile de moyen (SCM) permet quant à elle la mise en commun des moyens de production (ex : matériel, les locaux) pour les professionnels libéraux, exerçant une activité réglementée ou non.

Arbitrage entre exercice en société et en entreprise individuelle

L’arbitrage entre l’exercice sous forme sociétaire ou en EI doit être réalisé compte tenu :

- de la profession exercée (toutes les formes de société ne sont pas accessibles selon la profession libérale exercée) ;

- du souhait de développer son activité (association avec des professionnels libéraux exerçant la même activité ou une activité différente, recours à l’emprunt, levier de l’emprunt plus accessible au travers d’une société, nécessité de protéger le patrimoine personnel du professionnel) ;

- d’encadrer la transmission de l’activité (différentes possibilités d’agrément au sein d’une société) ;

- du régime fiscal et social du professionnel (certaines formes sociales permettent de « transformer » la nature du revenu catégoriel et l’option à l’IS permet de moduler les charges fiscales et sociales du professionnel libéral) ;

- de la détention de l’immobilier professionnel envisagée (conditions d’exonération IFI différentes en présence d’une EI, d’une société à l’IR ou à l’IS ; impact en matière d’application du régime Dutreil, etc.) ;

- des dispositifs de faveur applicables en matière de plus-values professionnelles ou mobilières ;

- des obligations comptables qui en découlent ;

- des enjeux de stabilité, de gouvernance et d’autonomie de l’activité, notamment en cas de désunion ou de décès du professionnel, etc.

Exercice en société Les sociétés civiles professionnelles (SCP)

La SCP n’est accessible que pour certains professionnels libéraux, à savoir :

- pour les sociétés constituées jusqu’au 31 août 2024 : ceux soumis à un statut législatif ou réglementaire ou dont le titre est protégé (par exemple : architecte (décret 28 déc. 1977, n° 77-1480), avocat (décret 20 juil. 1992, n° 92-680), infirmier (CSP art. R. 4381-25), notaire (décret 2 oct. 1967, n° 67-868), médecin (CSP art. R. 4113-26) ; loi 29 nov. 1966, n° 66-879, art. 1 ;

- pour les sociétés constituées à partir du 1er septembre 2024 : ceux exerçant une profession libérale réglementée (Ord. 8 fév. 2023, n° 2023-77, art. 5).

Il n’est pas possible pour une personne morale de prendre des participations dans une SCP.

Cette forme sociale permet à ses associés de demeurer sur une imposition à l’IR dans la catégorie des BNC pour une quote-part proportionnelle à leurs apports ou pour une quote-part définie par décret, ou, en l’absence de décret, pour une quote-part non proportionnelle définie par les statuts (loi 29 nov. 1966, n° 66-879, art. 14 ; Ord. 8 fév. 2023 n° 2023-77, art. 18).

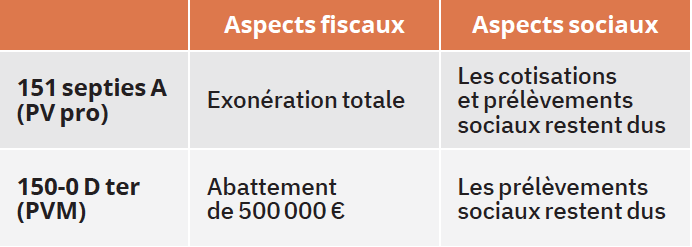

Ils peuvent alors bénéficier de régimes de faveur intéressants lors de la cession de leurs titres à leur départ à la retraite (dispositif de l’art. 151 septies A du CGI plus intéressant que ceux disponibles en matière d’IS) ou lors de la transmission des parts (art. 151 nonies II du CGI).

Ils peuvent alors bénéficier de régimes de faveur intéressants lors de la cession de leurs titres à leur départ à la retraite (dispositif de l’art. 151 septies A du CGI plus intéressant que ceux disponibles en matière d’IS) ou lors de la transmission des parts (art. 151 nonies II du CGI).

La SCP peut également opter pour une imposition à l’IS, auquel cas les associés ont la possibilité de moduler les revenus distribués et l’imposition due. Aussi, la nature des revenus appréhendés change :

- les sommes versées au titre de la rémunération (en contrepartie de l’activité libérale ou de l’activité de direction) sont imposables dans la catégorie des rémunérations art. 62 ;

- les bénéfices distribués (dividendes) sont imposables dans la catégorie des revenus de capitaux mobiliers, éligibles au PFU (BOI-BNC-SECT-70-10-10).

Avis Fidroit : les mises à jour du BoFip concernant le régime d’imposition des revenus perçus par les associés et dirigeants de SEL à compter de 2024 ne traitent pas du cas des SCP. Néanmoins, il conviendra d’être vigilant quant aux risques d’une harmonisation des règles relatives au régime d’imposition des professionnels libéraux exerçant en SCP sur ceux exerçant en SEL. La société civile étant de plein droit à l’IR, la SCP est intéressante pour les professionnels libéraux réglementés qui ont besoin de toutes les liquidités pour leur train de vie et qui souhaitent s’associer avec d’autres professionnels. En principe, la SCP peut permettre à des professions libérales réglementées différentes d’exercer au sein d’une même société.

Remarque : pour permettre l’exercice d’une SCP pluriprofessionnelle, il est nécessaire qu’un décret d’application l’autorise. Toutefois, aucun décret en ce sens n’est aujourd’hui en vigueur (loi n° 66-879 du 29 novembre 1966 relative aux sociétés civiles professionnelles, art. 4).

Inconvénients : tous les associés doivent être des personnes physiques : il est impossible pour certains d’entre eux de constituer des holdings. Autre inconvénient de la SCP, les associés répondent indéfiniment et conjointement des dettes sociales. Le professionnel qui opte pour ce type de forme sociale devra être vigilant. Etant responsable des dettes sociales au-delà de son apport, son patrimoine personnel et commun avec son époux (s’il existe) pourrait être lourdement impacté (loi 29 nov. 1966, n° 66-879, art. 15 et 16 ; Ord. 8 fév. 2023 n°2023-77, art. 19 et 20). Peu importe le régime fiscal de la société, cette dernière ne pourrait a priori pas réaliser de placements patrimoniaux (loi 29 nov. 1966, n° 66-879, art. 1 al. 2 ; Ord. 8 fév. 2023 n°2023-77, art. 5). Aussi, l’exercice en SCP ne permet pas d’anticiper la transmission à titre gratuit en présence de donataires qui ne reprennent ou n’exercent pas l’activité libérale. Par ailleurs, les associés d’une SCP à l’IS relèvent a priori des mêmes règles d’assujettissement en matière sociale que ceux exerçant en SEL (cotisations sociales sur une partie des dividendes distribués notamment). Enfin, en cas d’exercice au sein d’une SCP à l’IR, les associés sont imposables dans la catégorie des BNC sans possibilité d’option pour le régime du micro-BNC (BOI-BNC-DECLA-10-10 § 90).

La société d’exercice libéral (SEL)Seuls des professionnels libéraux réglementés et des SPFPL peuvent, sous conditions, prendre des participations au sein d’une SEL.

Avantages : la SEL est adaptée, de manière générale, aux professionnels qui souhaitent s’associer pour l’exercice de leur profession commune. Elle l’est aussi, exceptionnellement, pour les professionnels du droit et du chiffre qui souhaitent partager ensemble leurs expertises respectives (décret 5 mai 2017, n° 2017-794).

De plus, cette forme de société convient aux entreprises dont les bénéfices sont relativement élevés et entraînent une imposition importante à l’IR (TMI de 30 à 45 %). En effet, les bénéfices de l’activité professionnelle sont taxés de plein droit à l’impôt sur les sociétés (IS), dont le taux est de 25 %. Les associés qui optent pour la SEL doivent avoir pour ambition de réinvestir leurs bénéfices (pour étendre leur activité et/ou leurs moyens), puisqu’à défaut, ils seront imposés une nouvelle fois sur les bénéfices qu’ils se distribuent au taux de 30 %.

Exercer en SEL n’est pas un frein pour les professionnels qui souhaitent restructurer leur activité en cours de vie sociale en créant des holdings puisqu’il est possible qu’une SPFPL prenne une participation au capital de la SEL.

Un autre avantage consiste, pour le professionnel, à n’être responsable qu’à hauteur de son apport des dettes de la SEL.

Aussi, l’exercice d’une activité libérale au sein d’une SEL permet de « moduler » son imposition : le professionnel n’est imposé à l’IR que sur les sommes qu’il décide d’appréhender : BNC, rémunération de gérance, traitements et salaires et/ou dividendes. Par ailleurs, les associés de SEL peuvent bénéficier du régime du micro-BNC.

Enfin, les cotisations sociales ne sont dues que sur la rémunération (en contrepartie de l’activité de direction ET de l’activité libérale) et, le cas échéant, sur la part des dividendes excédant 10 % du capital social, les primes d’émission et les sommes versées en compte courant alors qu’en cas d’exercice en entreprise individuelle ou dans une société à l’IR, les cotisations sociales sont dues sur le montant du bénéfice réalisé.

Inconvénients : le professionnel reste responsable au titre des actes qu’il accomplit dans le cadre de son activité. Dans ce dernier cas, la société est également tenue responsable de manière solidaire, ce qui n’est pas le cas dans les SCP.

Le passage en SEL implique la tenue de deux comptabilités : une au titre de la société (à l’IS en principe) et une seconde au titre des BNC perçus par l’associé/dirigeant de la société au titre de ses fonctions libérales. Par ailleurs, le choix d’exercice en SEL ne permet de limiter l’érosion fiscale que dans la mesure où l’associé peut moduler le montant de sa rémunération (voire de distribution), et sociale qu’à hauteur des dividendes qui n’excèdent pas 10 % du capital social (prime d’émission et CCA compris).

Aussi, l’exercice en SEL ne permet pas d’anticiper la transmission à titre gratuit en présence de donataires qui ne reprennent ou n’exercent pas l’activité libérale.

Les sociétés de droit communLes professionnels libéraux qui exercent des professions non réglementées ainsi que certains professionnels réglementés (commissaires aux comptes, experts-comptables) peuvent s’associer au travers de sociétés de droit commun (SC, Sarl, SAS, etc.).

Avantages : les professionnels qui en ont la possibilité peuvent opter pour exercer au sein de sociétés de droit commun afin, en cas d’assujettissement à l’IS :

- de moduler leur imposition ;

- de changer la catégorie imposable des revenus issus de leur activité libérale (traitements et salaires, rémunération de gérance, dividendes selon la forme sociale retenue) ;

- d’alléger l’assiette de leurs cotisations sociales (notamment en présence d’une SAS).

Les sociétés de droit commun permettent également aux associés d’investir et de faire fructifier la trésorerie de la société dans des placements patrimoniaux, ce qui n’est a priori pas possible en présence d’une SEL ou d’une SCP.

Enfin, ces formes de société permettent de contourner les restrictions d’accès au capital et ainsi de faire entrer dans la société des personnes exerçant une activité libérale différente et/ou ne réalisant pas d’activité libérale (notamment dans une optique de préparation de la transmission).

Exercice en entreprise individuelleTous les professionnels libéraux peuvent exercer leur activité en direct.

Avantages : le professionnel libéral qui exerce son activité en direct peut relever du régime du micro-BNC. Afin de moduler son imposition, il peut également opter pour son assujettissement à l’IS (attention : l’option pour l’IS entraîne a priori les mêmes conséquences qu’une assimilation à une SELARL unipersonnelle pour un professionnel réglementé qui ne peut pas s’associer dans le cadre d’une société de droit commun).

En tant qu’entrepreneur individuel à l’IR, le professionnel libéral aura accès aux différents dispositifs fiscaux en matière de plus-value professionnelle (report d’imposition en matière de transmission à titre gratuit dans le cadre de l’article 41 du CGI, 151 septies A dans le cadre d’un départ en retraite ou encore 151 septies en cas de recettes inférieures à certains seuils).

Si le professionnel libéral ne relève pas d’une profession réglementée, il lui est possible (sous conditions) de bénéficier du régime du micro-entrepreneur (micro fiscal et micro social), voire d’opter pour le dispositif du versement libératoire de l’impôt sur le revenu.

Enfin, l’entrepreneur individuel peut transmettre des biens professionnels sans contrainte particulière en présence d’un donataire qui ne reprendrait pas l’activité professionnelle (contrairement à une SCP ou une SEL). Les actifs professionnels peuvent être transmis par voie de donation, y compris en démembrement de propriété (et entraîner une imposition au titre des plus-values professionnelles) y compris si le donataire n’a pas de lien avec l’activité libérale exercée. Au contraire, au sein d’une SEL ou d’une SCP, il n’est pas possible d’anticiper la transmission des titres si les donataires n’exercent pas l’activité libérale réglementée, car il ne leur sera pas possible d’accéder au capital.

Inconvénients : l’exercice en entreprise individuelle peut s’avérer être un frein au développement de l’activité, notamment en matière de levée de fonds (association avec un autre professionnel libéral, emprunt bancaire, possibilité de garanties auprès des créanciers professionnels).

Egalement, si le professionnel met en commun des moyens de production (co-exploitation), la caractérisation d’une société de fait constituera un cas d’exclusion du régime du micro-BNC.

Aussi, le patrimoine professionnel de l’entrepreneur individuel peut être sujet aux aléas de la vie de ce dernier :

- le divorce (ou la désunion de manière générale) peut entraîner un partage des biens affectés à l’exploitation et fragiliser l’EI ;

- la donation est un fait générateur de plus-value professionnelle ;

- le décès entraîne la liquidation de l’entreprise individuelle et les dettes professionnelles sont transférées aux héritiers.

Enfin, les créanciers personnels étant cantonnés au patrimoine personnel de l’entrepreneur, le développement de son patrimoine privé peut être desservi par son activité professionnelle.