Avec un taux de rendement interne de 13,3 % sur dix ans, le capital-investissement semble surpasser toutes les autres classes d’actifs. Mais ce chiffre flatteur masque de fortes disparités selon les types de fonds et les profils d’investisseurs. Que peut vraiment espérer un investisseur particulier ?

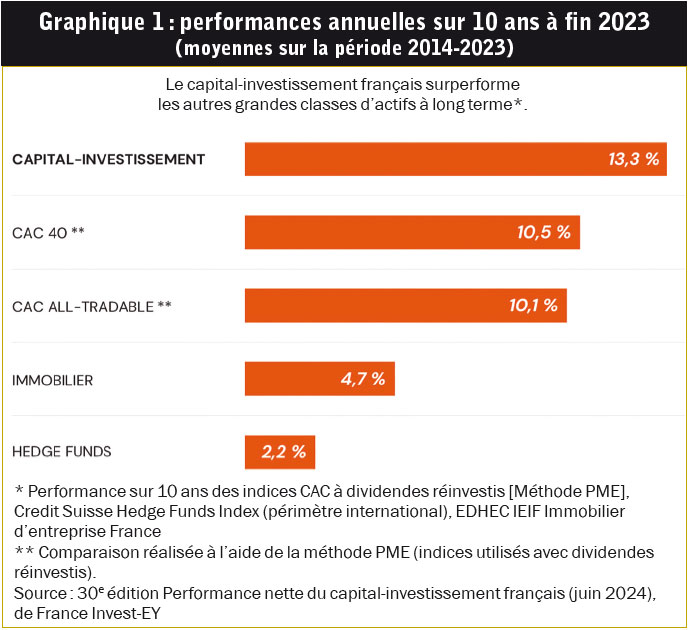

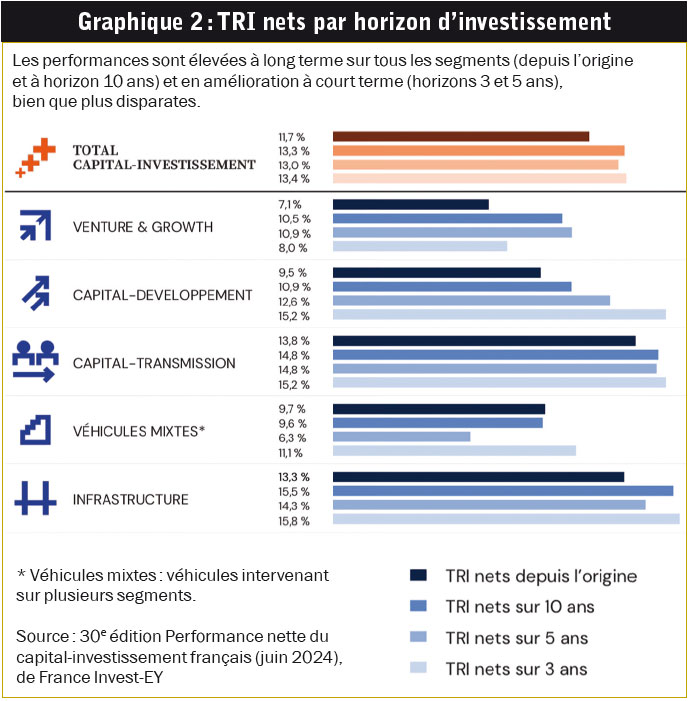

Le capital-investissement offre-t-il de meilleurs rendements que les autres classes d’actifs ? Réponse courte : oui. La 30e et dernière édition de l’étude de France Invest et EY sur la performance nette des acteurs français l’a encore confirmé. Après déduction des frais de gestion, le TRI (taux de rendement interne) des fonds de Private Equity a atteint 13,3 % sur dix ans, à fin 2023, contre 10,5 % pour le CAC 40 dividendes réinvestis, 4,7 % pour l’immobilier et 2,2 % pour les Hedge Funds (cf. graphique 1 page suivante). « Deux sources font autorité et se fondent sur des chiffres solides. En France, France Invest-EY donne une vision précise des performances. A l’international, Preqin est la référence. Ces études montrent que, sur dix à quinze ans, le capital-investissement affiche un TRI net moyen compris entre 12 et 14 % en France, et autour de 11 % aux Etats-Unis », résume Grégoire Sentilhes, président de NextStage AM. Et de nombreux autres travaux vont dans le même sens, comme l’explique Oliver Gottschlag, professeur de stratégie à HEC, dans l’interview page 59. « Sur les vingt-cinq dernières années, les fonds de LBO ou capital-transmission ont surperformé les marchés cotés. C’est aussi simple que cela », affirmait le 19 mars Karim Boussetta, responsable de la plate-forme Moonfare pour la France et le Benelux lors de la Soirée de l’investissement organisée au Loft 50 Partners, un accélérateur de start-up.Impact sur les décisions stratégiquesGrâce à leur proximité avec les entreprises, leur présence au conseil de surveillance, les fonds ont davantage d’impact sur les décisions stratégiques des entreprises non cotées, en particulier pendant les périodes difficiles, fait notamment valoir l’industrie du capital-investissement. « Un fonds de Private Equity bénéficie d’une information exhaustive sur l’entreprise dans laquelle il investit. A l’inverse, l’actionnaire d’une société cotée ne dispose pas de cette connaissance privilégiée. Ensuite, les entreprises non cotées présentent souvent des potentiels de croissance plus élevés. Certaines peuvent multiplier leur chiffre d’affaires par dix, ce qui est très rare en Bourse », compare Stéphane Molère, fondateur de Private Equity Valley, un cabinet de gestion de patrimoine présent en France et à Singapour. Le débat est-il clos pour autant ? Non, car derrière ces chiffres bruts se cachent de nombreuses nuances et des notions souvent mal maîtrisées. Il existe d’abord plusieurs segments au sein du capital-investissement, avec des disparités de rendement mis en évidence dans l’étude de France Invest : 10,5 % à dix ans pour le capital-risque (Venture & Growth), 10,9 % pour le capital-développement, 14,8 % pour le capital-transmission (LBO) et 15,5 % pour le capital en infrastructures (cf. graphique 2 page suivante). Avec des tendances différentes en fonction des cycles et des situations de marché. « Le LBO se porte bien lorsque les taux d’intérêt sont bas, mais souffre lorsqu’ils remontent, en raison de l’effet de levier des opérations. Le capital-développement, qui finance la croissance d’entreprises matures, est plus stable. Quant au venture capital, très performant sur les cycles technologiques porteurs, il propose des rendements plus volatils », décrit Grégoire Sentilhes (cf. graphique 3 page suivante).Capitalisation et distributionIl faut ensuite comprendre qu’un fonds de Private Equity ne fonctionne pas comme un fonds d’actions cotées. Dans un fonds fermé classique, d’une durée de dix ans, les cinq premières années sont consacrées aux prises de participation dans les entreprises ciblées et aux appels de fonds auxquels les investisseurs se sont engagés. C’est la phase de capitalisation. Les cinq années suivantes correspondent à la phase de distribution : le fonds cède progressivement ses participations et restitue les capitaux. Tout l’argent que l’investisseur s’est engagé à verser ne sera donc pas investi sur toute la durée, tant s’en faut. Comme l’explique Stéphane Molère, un TRI élevé ne garantit pas un rendement à deux chiffres sur la durée de l’investissement : « Un bon fonds de LBO ou de Growth Equity annonce un TRI de 20 à 25 %, mais ce taux concerne la portion de l’argent investie, la part “au travail”.

Le capital-investissement offre-t-il de meilleurs rendements que les autres classes d’actifs ? Réponse courte : oui. La 30e et dernière édition de l’étude de France Invest et EY sur la performance nette des acteurs français l’a encore confirmé. Après déduction des frais de gestion, le TRI (taux de rendement interne) des fonds de Private Equity a atteint 13,3 % sur dix ans, à fin 2023, contre 10,5 % pour le CAC 40 dividendes réinvestis, 4,7 % pour l’immobilier et 2,2 % pour les Hedge Funds (cf. graphique 1 page suivante). « Deux sources font autorité et se fondent sur des chiffres solides. En France, France Invest-EY donne une vision précise des performances. A l’international, Preqin est la référence. Ces études montrent que, sur dix à quinze ans, le capital-investissement affiche un TRI net moyen compris entre 12 et 14 % en France, et autour de 11 % aux Etats-Unis », résume Grégoire Sentilhes, président de NextStage AM. Et de nombreux autres travaux vont dans le même sens, comme l’explique Oliver Gottschlag, professeur de stratégie à HEC, dans l’interview page 59. « Sur les vingt-cinq dernières années, les fonds de LBO ou capital-transmission ont surperformé les marchés cotés. C’est aussi simple que cela », affirmait le 19 mars Karim Boussetta, responsable de la plate-forme Moonfare pour la France et le Benelux lors de la Soirée de l’investissement organisée au Loft 50 Partners, un accélérateur de start-up.Impact sur les décisions stratégiquesGrâce à leur proximité avec les entreprises, leur présence au conseil de surveillance, les fonds ont davantage d’impact sur les décisions stratégiques des entreprises non cotées, en particulier pendant les périodes difficiles, fait notamment valoir l’industrie du capital-investissement. « Un fonds de Private Equity bénéficie d’une information exhaustive sur l’entreprise dans laquelle il investit. A l’inverse, l’actionnaire d’une société cotée ne dispose pas de cette connaissance privilégiée. Ensuite, les entreprises non cotées présentent souvent des potentiels de croissance plus élevés. Certaines peuvent multiplier leur chiffre d’affaires par dix, ce qui est très rare en Bourse », compare Stéphane Molère, fondateur de Private Equity Valley, un cabinet de gestion de patrimoine présent en France et à Singapour. Le débat est-il clos pour autant ? Non, car derrière ces chiffres bruts se cachent de nombreuses nuances et des notions souvent mal maîtrisées. Il existe d’abord plusieurs segments au sein du capital-investissement, avec des disparités de rendement mis en évidence dans l’étude de France Invest : 10,5 % à dix ans pour le capital-risque (Venture & Growth), 10,9 % pour le capital-développement, 14,8 % pour le capital-transmission (LBO) et 15,5 % pour le capital en infrastructures (cf. graphique 2 page suivante). Avec des tendances différentes en fonction des cycles et des situations de marché. « Le LBO se porte bien lorsque les taux d’intérêt sont bas, mais souffre lorsqu’ils remontent, en raison de l’effet de levier des opérations. Le capital-développement, qui finance la croissance d’entreprises matures, est plus stable. Quant au venture capital, très performant sur les cycles technologiques porteurs, il propose des rendements plus volatils », décrit Grégoire Sentilhes (cf. graphique 3 page suivante).Capitalisation et distributionIl faut ensuite comprendre qu’un fonds de Private Equity ne fonctionne pas comme un fonds d’actions cotées. Dans un fonds fermé classique, d’une durée de dix ans, les cinq premières années sont consacrées aux prises de participation dans les entreprises ciblées et aux appels de fonds auxquels les investisseurs se sont engagés. C’est la phase de capitalisation. Les cinq années suivantes correspondent à la phase de distribution : le fonds cède progressivement ses participations et restitue les capitaux. Tout l’argent que l’investisseur s’est engagé à verser ne sera donc pas investi sur toute la durée, tant s’en faut. Comme l’explique Stéphane Molère, un TRI élevé ne garantit pas un rendement à deux chiffres sur la durée de l’investissement : « Un bon fonds de LBO ou de Growth Equity annonce un TRI de 20 à 25 %, mais ce taux concerne la portion de l’argent investie, la part “au travail”.  Les fonds sont appelés sur cinq ans, et une part significative des engagements n’est pas mobilisée immédiatement. Par ailleurs, les fonds n’appellent généralement que 70 à 80 % des montants engagés. Dès la sixième ou la septième année, les premières distributions commencent. Globalement, sur dix ans, seuls environ 50 % des montants engagés auront travaillé, avec un pic d’exposition autour de la cinquième année, proche de 80 % ». Une part significative des engagements reste donc en sommeil pendant une période prolongée. Ce mécanisme contribue à expliquer pourquoi les fonds accessibles aux particuliers affichent des rendements inférieurs à ceux obtenus par les investisseurs institutionnels, tels que présentés dans l’étude France Invest-EY.

Les fonds sont appelés sur cinq ans, et une part significative des engagements n’est pas mobilisée immédiatement. Par ailleurs, les fonds n’appellent généralement que 70 à 80 % des montants engagés. Dès la sixième ou la septième année, les premières distributions commencent. Globalement, sur dix ans, seuls environ 50 % des montants engagés auront travaillé, avec un pic d’exposition autour de la cinquième année, proche de 80 % ». Une part significative des engagements reste donc en sommeil pendant une période prolongée. Ce mécanisme contribue à expliquer pourquoi les fonds accessibles aux particuliers affichent des rendements inférieurs à ceux obtenus par les investisseurs institutionnels, tels que présentés dans l’étude France Invest-EY.  Le modèle d’appels de fonds progressifs convient aux institutionnels, capables d’engager des millions d’euros. En revanche, ce séquençage se révèle trop complexe et trop coûteux à appliquer lorsqu’il s’agit de gérer des milliers de petits tickets de quelques milliers ou dizaines de milliers d’euros. « Il y a une différence structurelle entre les fonds institutionnels et les fonds destinés aux particuliers, hors fonds Evergreen. Les institutionnels ne versent leur capital qu’au fur et à mesure des besoins d’investissement dans les entreprises, ce qui améliore la rentabilité. En revanche, les fonds grand public doivent le plus souvent appeler la totalité des fonds dès le départ, ce qui crée un effet de dilution », explique Grégoire Sentilhes. Adapté aux fonds de pension et aux institutionnels, le TRI est un indicateur biaisé pour les particuliers. « Les investisseurs professionnels fonctionnent avec des horizons longs et une gestion de trésorerie optimisée. Ils peuvent répondre aux appels de fonds en mobilisant d’autres poches, comme des produits obligataires ou monétaires. Ils maîtrisent la gestion des flux, ce qui n’est pas toujours le cas des particuliers. Pour ces derniers, la gestion des appels de fonds peut vite devenir un casse-tête », complète Stéphane Molère.

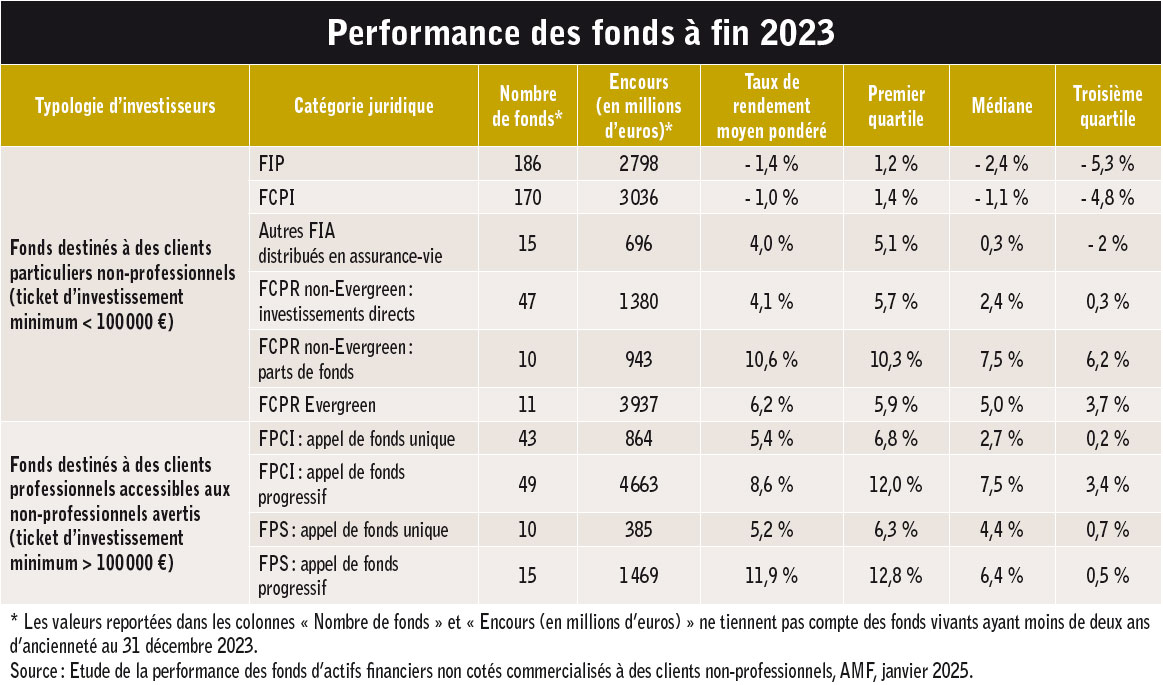

Le modèle d’appels de fonds progressifs convient aux institutionnels, capables d’engager des millions d’euros. En revanche, ce séquençage se révèle trop complexe et trop coûteux à appliquer lorsqu’il s’agit de gérer des milliers de petits tickets de quelques milliers ou dizaines de milliers d’euros. « Il y a une différence structurelle entre les fonds institutionnels et les fonds destinés aux particuliers, hors fonds Evergreen. Les institutionnels ne versent leur capital qu’au fur et à mesure des besoins d’investissement dans les entreprises, ce qui améliore la rentabilité. En revanche, les fonds grand public doivent le plus souvent appeler la totalité des fonds dès le départ, ce qui crée un effet de dilution », explique Grégoire Sentilhes. Adapté aux fonds de pension et aux institutionnels, le TRI est un indicateur biaisé pour les particuliers. « Les investisseurs professionnels fonctionnent avec des horizons longs et une gestion de trésorerie optimisée. Ils peuvent répondre aux appels de fonds en mobilisant d’autres poches, comme des produits obligataires ou monétaires. Ils maîtrisent la gestion des flux, ce qui n’est pas toujours le cas des particuliers. Pour ces derniers, la gestion des appels de fonds peut vite devenir un casse-tête », complète Stéphane Molère. Etude de l’AMFDébut 2025, l’AMF (Autorité des marchés financiers) a publié une « Etude de la performance des fonds d’actifs financiers non cotés commercialisés à des clients non-professionnels ». Elle montre toute la différence en soixante-dix-sept pages riches d’enseignements. Principale conclusion de cette enquête fouillée : la performance des fonds retail est « sensiblement inférieure aux performances historiques moyennes des fonds réservés à des clients professionnels, principalement en raison du recours aux appels progressifs de capitaux pour ces derniers ». Dans le détail, les rendements sont hétérogènes entre catégories juridiques et en fonction des caractéristiques des fonds. Ont-ils une vocation fiscale, comme les FIP (fonds d’investissement de proximité) et les FCPI (fonds communs de placement dans l’innovation) ? Sont-ils ouverts ou fermés aux rachats ? Prévoient-ils des appels de fonds progressifs au fil des investissements ou bien le versement de tout le capital en une seule fois ? Les investissements sont-ils réalisés en direct ou via des parts de fonds, etc. ? « Les TRI médians des FIP sont de - 2,4 %, les TRI médians des FCPI sont de - 1,1 %, tandis que les FCPR (fonds communs de placement à risques) ouverts aux rachats ou Evergreen (sans échéance prédéfinie) montrent une performance médiane plus élevée d’environ 5 % », a notamment constaté l’AMF. On notera la bonne tenue des FCPR non Evergreen (cf. tableau ci-dessous) en parts de fonds (10,6 %) en comparaison des FCPR non Evergreen en investissements directs (4,1 %), même si la catégorie qui se distingue ne comprend que dix fonds référencés. Une première étude sur les fonds retail réalisée l’an dernier par France Invest et la société d’analyse Quantalys faisait pour sa part état d’un rendement annuel moyen pondéré de 6,2 % nets de frais.

Etude de l’AMFDébut 2025, l’AMF (Autorité des marchés financiers) a publié une « Etude de la performance des fonds d’actifs financiers non cotés commercialisés à des clients non-professionnels ». Elle montre toute la différence en soixante-dix-sept pages riches d’enseignements. Principale conclusion de cette enquête fouillée : la performance des fonds retail est « sensiblement inférieure aux performances historiques moyennes des fonds réservés à des clients professionnels, principalement en raison du recours aux appels progressifs de capitaux pour ces derniers ». Dans le détail, les rendements sont hétérogènes entre catégories juridiques et en fonction des caractéristiques des fonds. Ont-ils une vocation fiscale, comme les FIP (fonds d’investissement de proximité) et les FCPI (fonds communs de placement dans l’innovation) ? Sont-ils ouverts ou fermés aux rachats ? Prévoient-ils des appels de fonds progressifs au fil des investissements ou bien le versement de tout le capital en une seule fois ? Les investissements sont-ils réalisés en direct ou via des parts de fonds, etc. ? « Les TRI médians des FIP sont de - 2,4 %, les TRI médians des FCPI sont de - 1,1 %, tandis que les FCPR (fonds communs de placement à risques) ouverts aux rachats ou Evergreen (sans échéance prédéfinie) montrent une performance médiane plus élevée d’environ 5 % », a notamment constaté l’AMF. On notera la bonne tenue des FCPR non Evergreen (cf. tableau ci-dessous) en parts de fonds (10,6 %) en comparaison des FCPR non Evergreen en investissements directs (4,1 %), même si la catégorie qui se distingue ne comprend que dix fonds référencés. Une première étude sur les fonds retail réalisée l’an dernier par France Invest et la société d’analyse Quantalys faisait pour sa part état d’un rendement annuel moyen pondéré de 6,2 % nets de frais. Levées de fonds progressivesL’AMF met donc en évidence l’intérêt des levées de fonds progressives, telles qu’elles sont proposées aujourd’hui par les plates-formes comme Airfund, Altaroc, Archinvest, Cedrus, Moonfare, Opale Capital, Peqan ou encore Private Corner pour des tickets minimum conséquents et souvent supérieurs à 100 000 euros. « Les appels progressifs de capitaux permettant d’optimiser le TRI, les FPCI à appel progressif offrent logiquement un rendement supérieur. A titre d’exemple, le taux de rendement médian des FPCI à appel progressif de capital s’élève à 7,5 %, contre 2,7 % pour les FPCI à appel unique ». L’étude relève aussi un taux de rendement moyen pondéré de 11,9 % pour les FPS à appels de fonds progressifs, et de 12,8 % pour le premier quartile, c’est-à-dire les meilleurs fonds de cette catégorie. On n’est plus très loin des 13,3 % de TRI sur dix ans. L’autorité de surveillance se livre également à une comparaison avec les fonds actions et le CAC 40. « La médiane des taux de rendement annualisés, dividendes réinvestis, des fonds actions domiciliés en France et destinés à des clients non professionnels s’élève sur un historique de cinq ans et dix ans, à respectivement à 5,2 % et 6,2 %. Le taux du rendement du CAC 40, dividendes réinvestis, atteint quant à lui 12,9 % et 9,1 % sur des historiques respectifs de cinq ans et dix ans ». Pour mesurer les vrais rendements du Private Equity, cette notion de TRI est en fait à manier avec précaution. « Si on raisonne sur l’ensemble du cycle, un particulier qui s’engage à mobiliser 100 000 euros récupérera, dans le meilleur des cas, 200 000 euros au bout de dix à douze ans. Ce doublement correspond à un rendement annualisé de 8 %, et non pas de 13 %, 15 %, encore moins 20 % ou 25 % », rectifie Stéphane Molère.La vraie question à se poser« La vraie question à poser à son conseiller est la suivante : si je confie 100 000 euros, combien vais-je récupérer à l’échéance ? résume-t-il. Prenons un fonds monétaire à 2 % par an : peu de gens savent ce qu’il rapporte exactement sur dix ans. En revanche, si je vous dis que vous allez récupérer 121 000 euros pour 100 000 investis, c’est tout de suite plus concret. » Outre le taux de rendement interne, il recommande aussi de s’appuyer sur d’autres indicateurs comme le MOIC (Multiple on Invested Capital, multiple sur capital investi), le DPI (Distributions Paid In, distributions versées rapportées au capital appelé) ou le TVPI (Total Value to Paid In, valeur totale sur capital appelé). « Ces indicateurs donnent une image plus fine de la performance, surtout en cours de vie du fonds », précise Stéphane Molère. Un avis partagé par Karim Boussetta : « Le DPI est un multiple. Il correspond à l’argent effectivement retourné aux investisseurs, divisé par le montant investi. C’est une mesure très concrète, très parlante, qui correspond à ce que l’investisseur a vraiment dans la poche à l’échéance de son placement ». Lors du dernier salon IPEM de Paris, Moonfare distribuait des casquettes à l’effigie de la marque sur laquelle figurait l’accroche IRR < DPI. « Ce clin d’œil cachait un vrai message. Cela ne signifiait pas qu’on comparait l’IRR, le TRI en anglais, et le DPI. Nous voulions souligner que le DPI est une métrique trop souvent négligée, alors qu’elle dit beaucoup sur la réalité d’un fonds. L’IRR peut être gonflé par des effets calendaires ou des retours rapides. Le DPI, lui, correspond à ce que l’investisseur a vraiment perçu », poursuit Karim Boussetta. Selon lui, ces indicateurs de multiple devraient être communiqués de plus en plus fréquemment par les fonds, en réponse aux besoins de transparence et de lisibilité exprimés par les investisseurs.En finir avec cette idée« Il faut en finir avec cette idée selon laquelle le Private Equity ferait systématiquement 15 % de TRI. C’est faux. Il faut être sélectif, rigoureux, et bien diversifier. Le rendement d’un FCPR accessible au grand public se situe plutôt dans une fourchette de 7 à 10 % dans le meilleur des cas », renchérit Souleymane-Jean Galadima, cofondateur et directeur général de Sapians. Les experts mettent aussi en garde contre l’incertitude inhérente à ce type de placements en rappelant, comme le veut la formule consacrée, que les performances passées ne présagent pas des rendements futurs. « Il faut avoir en tête que les performances spectaculaires du Private Equity de ces dix dernières années ont été obtenues dans un contexte macroéconomique très favorable, avec des taux d’intérêt nuls, voire négatifs, une dette presque gratuite, des effets de levier puissants, des multiples de valorisation en forte hausse… Même un néophyte pouvait faire de la performance, souligne Souleymane-Jean Galadima. Ce contexte a changé. Il est illusoire de penser que les dix prochaines années seront similaires aux dix précédentes. Il y aura toujours d’excellents fonds, mais ils devront générer leur performance de manière plus intrinsèque, avec une croissance du chiffre d’affaires, une amélioration des marges, des développements internationaux, de la croissance externe, une réduction de coûts, des sorties de cote… Tout cela demandera beaucoup plus de travail et d’expertise ». Les écarts de performance entre les différents fonds vont donc être d’autant plus significatifs, selon lui. Il relativise aussi les comparaisons hâtives entre les fonds de Private Equity et les indices boursiers : « Il faut être très prudent. Ce sont des classes d’actifs différentes. Une action est cotée, liquide et arbitrable. Le Private Equity, lui, est illiquide, bloqué huit à dix ans, avec des risques différents. Cette contrainte est rémunérée par une prime d’illiquidité ». Stéphane Molère abonde dans ce sens : « Si vous êtes engagé dans un fonds de Private Equity, vous ne pouvez pas en sortir à tout moment. Il existe des solutions de liquidité via des fonds Evergreen ou le marché secondaire, mais celles-ci restent exceptionnelles. Le Private Equity, c’est du long terme ».La question des fraisReste enfin la question des frais qui pèsent souvent lourd dans les fonds destinés à une clientèle retail, comme le souligne également l’AMF : « Trois principaux éléments ressortent de notre analyse comparative des frais entre catégories de fonds d’actifs financiers non cotés. La catégorie des FIP et FCPI affiche les frais totaux annuels les plus élevés, avec des médianes respectives de 3,5 % et 3,2 %. Les frais annuels des FCPR Evergreen, non-Evergreen, ainsi que des “Autres FIA” en assurance-vie sont comparables avec des médianes valant respectivement 2,4 %, 2,5 % et 2,7 %. Les FPCI et FPS à appel progressif de capital se distinguent des autres catégories par des frais totaux médians inférieurs de l’ordre de 1,7 % ». Il convient de noter que la performance effective dont bénéficient les clients particuliers lorsque les fonds sont commercialisés en unités de compte doit également tenir compte des frais de gestion des contrats d’assurance-vie qui viennent s’ajouter aux frais des fonds eux-mêmes, diminuant d’autant la performance nette. D’après les données de France assureurs, les frais de gestion des contrats d’assurance-vie fluctuaient en 2023 entre 0,70 % et 1,01 % et s’élevaient en moyenne à 0,82 %, rappelle aussi l’AMF.

Levées de fonds progressivesL’AMF met donc en évidence l’intérêt des levées de fonds progressives, telles qu’elles sont proposées aujourd’hui par les plates-formes comme Airfund, Altaroc, Archinvest, Cedrus, Moonfare, Opale Capital, Peqan ou encore Private Corner pour des tickets minimum conséquents et souvent supérieurs à 100 000 euros. « Les appels progressifs de capitaux permettant d’optimiser le TRI, les FPCI à appel progressif offrent logiquement un rendement supérieur. A titre d’exemple, le taux de rendement médian des FPCI à appel progressif de capital s’élève à 7,5 %, contre 2,7 % pour les FPCI à appel unique ». L’étude relève aussi un taux de rendement moyen pondéré de 11,9 % pour les FPS à appels de fonds progressifs, et de 12,8 % pour le premier quartile, c’est-à-dire les meilleurs fonds de cette catégorie. On n’est plus très loin des 13,3 % de TRI sur dix ans. L’autorité de surveillance se livre également à une comparaison avec les fonds actions et le CAC 40. « La médiane des taux de rendement annualisés, dividendes réinvestis, des fonds actions domiciliés en France et destinés à des clients non professionnels s’élève sur un historique de cinq ans et dix ans, à respectivement à 5,2 % et 6,2 %. Le taux du rendement du CAC 40, dividendes réinvestis, atteint quant à lui 12,9 % et 9,1 % sur des historiques respectifs de cinq ans et dix ans ». Pour mesurer les vrais rendements du Private Equity, cette notion de TRI est en fait à manier avec précaution. « Si on raisonne sur l’ensemble du cycle, un particulier qui s’engage à mobiliser 100 000 euros récupérera, dans le meilleur des cas, 200 000 euros au bout de dix à douze ans. Ce doublement correspond à un rendement annualisé de 8 %, et non pas de 13 %, 15 %, encore moins 20 % ou 25 % », rectifie Stéphane Molère.La vraie question à se poser« La vraie question à poser à son conseiller est la suivante : si je confie 100 000 euros, combien vais-je récupérer à l’échéance ? résume-t-il. Prenons un fonds monétaire à 2 % par an : peu de gens savent ce qu’il rapporte exactement sur dix ans. En revanche, si je vous dis que vous allez récupérer 121 000 euros pour 100 000 investis, c’est tout de suite plus concret. » Outre le taux de rendement interne, il recommande aussi de s’appuyer sur d’autres indicateurs comme le MOIC (Multiple on Invested Capital, multiple sur capital investi), le DPI (Distributions Paid In, distributions versées rapportées au capital appelé) ou le TVPI (Total Value to Paid In, valeur totale sur capital appelé). « Ces indicateurs donnent une image plus fine de la performance, surtout en cours de vie du fonds », précise Stéphane Molère. Un avis partagé par Karim Boussetta : « Le DPI est un multiple. Il correspond à l’argent effectivement retourné aux investisseurs, divisé par le montant investi. C’est une mesure très concrète, très parlante, qui correspond à ce que l’investisseur a vraiment dans la poche à l’échéance de son placement ». Lors du dernier salon IPEM de Paris, Moonfare distribuait des casquettes à l’effigie de la marque sur laquelle figurait l’accroche IRR < DPI. « Ce clin d’œil cachait un vrai message. Cela ne signifiait pas qu’on comparait l’IRR, le TRI en anglais, et le DPI. Nous voulions souligner que le DPI est une métrique trop souvent négligée, alors qu’elle dit beaucoup sur la réalité d’un fonds. L’IRR peut être gonflé par des effets calendaires ou des retours rapides. Le DPI, lui, correspond à ce que l’investisseur a vraiment perçu », poursuit Karim Boussetta. Selon lui, ces indicateurs de multiple devraient être communiqués de plus en plus fréquemment par les fonds, en réponse aux besoins de transparence et de lisibilité exprimés par les investisseurs.En finir avec cette idée« Il faut en finir avec cette idée selon laquelle le Private Equity ferait systématiquement 15 % de TRI. C’est faux. Il faut être sélectif, rigoureux, et bien diversifier. Le rendement d’un FCPR accessible au grand public se situe plutôt dans une fourchette de 7 à 10 % dans le meilleur des cas », renchérit Souleymane-Jean Galadima, cofondateur et directeur général de Sapians. Les experts mettent aussi en garde contre l’incertitude inhérente à ce type de placements en rappelant, comme le veut la formule consacrée, que les performances passées ne présagent pas des rendements futurs. « Il faut avoir en tête que les performances spectaculaires du Private Equity de ces dix dernières années ont été obtenues dans un contexte macroéconomique très favorable, avec des taux d’intérêt nuls, voire négatifs, une dette presque gratuite, des effets de levier puissants, des multiples de valorisation en forte hausse… Même un néophyte pouvait faire de la performance, souligne Souleymane-Jean Galadima. Ce contexte a changé. Il est illusoire de penser que les dix prochaines années seront similaires aux dix précédentes. Il y aura toujours d’excellents fonds, mais ils devront générer leur performance de manière plus intrinsèque, avec une croissance du chiffre d’affaires, une amélioration des marges, des développements internationaux, de la croissance externe, une réduction de coûts, des sorties de cote… Tout cela demandera beaucoup plus de travail et d’expertise ». Les écarts de performance entre les différents fonds vont donc être d’autant plus significatifs, selon lui. Il relativise aussi les comparaisons hâtives entre les fonds de Private Equity et les indices boursiers : « Il faut être très prudent. Ce sont des classes d’actifs différentes. Une action est cotée, liquide et arbitrable. Le Private Equity, lui, est illiquide, bloqué huit à dix ans, avec des risques différents. Cette contrainte est rémunérée par une prime d’illiquidité ». Stéphane Molère abonde dans ce sens : « Si vous êtes engagé dans un fonds de Private Equity, vous ne pouvez pas en sortir à tout moment. Il existe des solutions de liquidité via des fonds Evergreen ou le marché secondaire, mais celles-ci restent exceptionnelles. Le Private Equity, c’est du long terme ».La question des fraisReste enfin la question des frais qui pèsent souvent lourd dans les fonds destinés à une clientèle retail, comme le souligne également l’AMF : « Trois principaux éléments ressortent de notre analyse comparative des frais entre catégories de fonds d’actifs financiers non cotés. La catégorie des FIP et FCPI affiche les frais totaux annuels les plus élevés, avec des médianes respectives de 3,5 % et 3,2 %. Les frais annuels des FCPR Evergreen, non-Evergreen, ainsi que des “Autres FIA” en assurance-vie sont comparables avec des médianes valant respectivement 2,4 %, 2,5 % et 2,7 %. Les FPCI et FPS à appel progressif de capital se distinguent des autres catégories par des frais totaux médians inférieurs de l’ordre de 1,7 % ». Il convient de noter que la performance effective dont bénéficient les clients particuliers lorsque les fonds sont commercialisés en unités de compte doit également tenir compte des frais de gestion des contrats d’assurance-vie qui viennent s’ajouter aux frais des fonds eux-mêmes, diminuant d’autant la performance nette. D’après les données de France assureurs, les frais de gestion des contrats d’assurance-vie fluctuaient en 2023 entre 0,70 % et 1,01 % et s’élevaient en moyenne à 0,82 %, rappelle aussi l’AMF.

« Le Private Equity surperforme les actifs cotés, surtout pendant les crises »Les recherches d’Oliver Gottschlag, professeur de stratégie et directeur du certificat Private Equity d’HEC, portent sur les déterminants de la performance des investissements en capital-investissement. Il publie chaque année un classement des meilleurs fonds. Investissement Conseils : Quel est l’enseignement principal de vos recherches en matière de rendement du Private Equity ?Oliver Gottschlag : Le Private Equity propose des rendements attractifs et une surperformance par rapport aux autres classes d’actifs, comprise entre 3 et 5 % en moyenne, par rapport au MSCI All Country World comme le montrent de nombreuses études. Tout dépend des périodes, des échantillons, de la zone géographique, etc. Néanmoins, il faut tenir compte des inconvénients du Private Equity, notamment de son illiquidité et de cash-flows incertains. Par ailleurs, il existe un écart type gigantesque entre les fonds. On parle donc d’une classe d’actifs compliquée, qui demande une approche sophistiquée. Le Private Equity a sa place dans un portefeuille, à condition de sélectionner les bons véhicules.Les promesses de rendement des fonds destinés à la clientèle patrimoniale et aux particuliers sont-elles justifiées ?Certaines projections sont optimistes. Les rendements communiqués appartiennent par définition au passé. Les fonds dont on peut juger aujourd’hui de la performance, avec une durée de vie de huit, dix ou douze ans, ont vécu un cycle économique particulier, avec une croissance mondiale élevée et un coût de la dette faible. Nous sommes dans une situation différente. De nombreux experts estiment que nous entrons dans une phase de rendements inférieurs à laquelle le Private Equity n’échappera pas. En fait, je n’évalue pas cette classe d’actifs en termes de rendements absolus, ni de rendements moyens, mais plutôt dans sa capacité à créer une surperformance par rapport aux indices boursiers et à bien gérer les sociétés en portefeuilles, y compris dans les périodes difficiles.Avez-vous vérifié cette capacité à créer une surperformance ?Grâce à une base de données que j’ai construite au fil du temps à HEC, j’ai analysé 12 434 acquisitions d’entreprises depuis l’an 2000 et, parmi elles, lesquelles avaient fait face à une crise après la prise de participation des fonds de Private Equity. Je ne parle pas seulement de la crise du Covid ou de celle de 2008, mais aussi des difficultés spécifiques à un secteur ou à une entreprise. J’ai défini la crise par une évolution boursière négative. Parmi ces 12 434 entreprises, 4 018 ont été touchées par une crise. Et bien, deux tiers d’entre elles, 2 625 pour être précis, ont généré une performance absolue positive pour les investisseurs. Cela signifie que dans deux tiers des cas, le Private Equity a tenu sa promesse et bien piloté l’entreprise en portefeuille.Quelle est votre conclusion ?Le Private Equity surperforme les actifs cotés, surtout pendant les crises, grâce à sa structure de gouvernance. Voilà le plus important. Quand tout va bien, beaucoup d’investissements vont bien aussi. Compte tenu de la grande différence de performance entre les fonds, comment peut-on identifier les meilleurs ?Cette question est au cœur de mes recherches. En matière d’actifs cotés, on parle de marche au hasard. Il est difficile de prévoir la performance future des rendements passés. La persistance des rendements n’existe généralement pas. En Private Equity, ce n’est pas non plus très facile. Mais il existe des savoir-faire spécifiques identifiables chez les gérants. Il faut analyser les éléments sous-jacents à la performance absolue. Il ne suffit pas de se fier à un triplement du montant investi. Il faut comprendre comment la performance a été réalisée, identifier ce savoir-faire sous-jacent. Cela tient-il à des transactions à forte valeur ajoutée ? Ou bien à une capacité à sauver toutes les entreprises touchées par une crise ? Certains fonds y parviennent dans 95 % des cas. La probabilité sera alors forte d’une future surperformance.Le TRI est contesté en tant que mesure juste de la performance d’un fonds destiné à une clientèle retail ? Comment y voir clair sur le rendement réel des fonds ?Le TRI est calculé pour la période pendant laquelle l’argent est investi. Dans un fonds standard fermé, les investisseurs professionnels conservent 100 % de leur argent et celui-ci est investi au fil des acquisitions réalisées par le gérant pendant une période de quatre à cinq ans. Les fonds sont appelés au fil du temps, puis restitués aux investisseurs au gré des cessions. Chaque euro n’est investi qu’une seule fois. Et Les fonds sont liquidés au bout de dix ou douze ans. En moyenne sur toute la durée, seulement 1 euro sur 2 souscrits est au travail. Cette gestion différée des appels de fonds est un des grands inconvénients du Private Equity. Les capitaux peuvent être appelés à n’importe quel moment. Ils doivent donc rester disponibles et placés à de faibles rendements. Ce manque à gagner est encore plus important pour les particuliers. En effet, les investisseurs institutionnels travaillent avec des modèles sophistiqués qui leur permettent de mieux gérer cette incertitudeet ces flux.La notion de multiple n’est-elle pas plus juste ?Le TRI a tendance à manquer de fiabilité dans certains cas. Plus simple à calculer, le multiple a toutefois le défaut de ne pas considérer la période pendant laquelle l’argent est investi. C’est la raison pour laquelle je propose, en coordination avec France Invest, un indicateur qui tient compte à la fois du multiple et du TRI. C’est un TRI corrigé ou TRI alpha. Il tient compte du multiple et du temps qu’il a fallu attendre pour le générer.Dans cette configuration, les fonds Evergreen ne sont-ils pas plus adaptés, dans le sens où l’argent travaille en permanence, une fois qu’il a été investi ?Les fonds Evergreen peuvent être intéressants pour certains investisseurs en mettant l’argent au travail plus rapidement via des fonds secondaires par exemple. Attention aux mirages néanmoins. Car cette gestion a un coût. Les produits qui permettent d’investir rapidement comportent des frais de gestion. Par ailleurs, le produit sous-jacent reste le Private Equity, par nature illiquide et incertain en termes de capitaux appelés ou rendus.

Investissement Conseils : Quel est l’enseignement principal de vos recherches en matière de rendement du Private Equity ?Oliver Gottschlag : Le Private Equity propose des rendements attractifs et une surperformance par rapport aux autres classes d’actifs, comprise entre 3 et 5 % en moyenne, par rapport au MSCI All Country World comme le montrent de nombreuses études. Tout dépend des périodes, des échantillons, de la zone géographique, etc. Néanmoins, il faut tenir compte des inconvénients du Private Equity, notamment de son illiquidité et de cash-flows incertains. Par ailleurs, il existe un écart type gigantesque entre les fonds. On parle donc d’une classe d’actifs compliquée, qui demande une approche sophistiquée. Le Private Equity a sa place dans un portefeuille, à condition de sélectionner les bons véhicules.Les promesses de rendement des fonds destinés à la clientèle patrimoniale et aux particuliers sont-elles justifiées ?Certaines projections sont optimistes. Les rendements communiqués appartiennent par définition au passé. Les fonds dont on peut juger aujourd’hui de la performance, avec une durée de vie de huit, dix ou douze ans, ont vécu un cycle économique particulier, avec une croissance mondiale élevée et un coût de la dette faible. Nous sommes dans une situation différente. De nombreux experts estiment que nous entrons dans une phase de rendements inférieurs à laquelle le Private Equity n’échappera pas. En fait, je n’évalue pas cette classe d’actifs en termes de rendements absolus, ni de rendements moyens, mais plutôt dans sa capacité à créer une surperformance par rapport aux indices boursiers et à bien gérer les sociétés en portefeuilles, y compris dans les périodes difficiles.Avez-vous vérifié cette capacité à créer une surperformance ?Grâce à une base de données que j’ai construite au fil du temps à HEC, j’ai analysé 12 434 acquisitions d’entreprises depuis l’an 2000 et, parmi elles, lesquelles avaient fait face à une crise après la prise de participation des fonds de Private Equity. Je ne parle pas seulement de la crise du Covid ou de celle de 2008, mais aussi des difficultés spécifiques à un secteur ou à une entreprise. J’ai défini la crise par une évolution boursière négative. Parmi ces 12 434 entreprises, 4 018 ont été touchées par une crise. Et bien, deux tiers d’entre elles, 2 625 pour être précis, ont généré une performance absolue positive pour les investisseurs. Cela signifie que dans deux tiers des cas, le Private Equity a tenu sa promesse et bien piloté l’entreprise en portefeuille.Quelle est votre conclusion ?Le Private Equity surperforme les actifs cotés, surtout pendant les crises, grâce à sa structure de gouvernance. Voilà le plus important. Quand tout va bien, beaucoup d’investissements vont bien aussi. Compte tenu de la grande différence de performance entre les fonds, comment peut-on identifier les meilleurs ?Cette question est au cœur de mes recherches. En matière d’actifs cotés, on parle de marche au hasard. Il est difficile de prévoir la performance future des rendements passés. La persistance des rendements n’existe généralement pas. En Private Equity, ce n’est pas non plus très facile. Mais il existe des savoir-faire spécifiques identifiables chez les gérants. Il faut analyser les éléments sous-jacents à la performance absolue. Il ne suffit pas de se fier à un triplement du montant investi. Il faut comprendre comment la performance a été réalisée, identifier ce savoir-faire sous-jacent. Cela tient-il à des transactions à forte valeur ajoutée ? Ou bien à une capacité à sauver toutes les entreprises touchées par une crise ? Certains fonds y parviennent dans 95 % des cas. La probabilité sera alors forte d’une future surperformance.Le TRI est contesté en tant que mesure juste de la performance d’un fonds destiné à une clientèle retail ? Comment y voir clair sur le rendement réel des fonds ?Le TRI est calculé pour la période pendant laquelle l’argent est investi. Dans un fonds standard fermé, les investisseurs professionnels conservent 100 % de leur argent et celui-ci est investi au fil des acquisitions réalisées par le gérant pendant une période de quatre à cinq ans. Les fonds sont appelés au fil du temps, puis restitués aux investisseurs au gré des cessions. Chaque euro n’est investi qu’une seule fois. Et Les fonds sont liquidés au bout de dix ou douze ans. En moyenne sur toute la durée, seulement 1 euro sur 2 souscrits est au travail. Cette gestion différée des appels de fonds est un des grands inconvénients du Private Equity. Les capitaux peuvent être appelés à n’importe quel moment. Ils doivent donc rester disponibles et placés à de faibles rendements. Ce manque à gagner est encore plus important pour les particuliers. En effet, les investisseurs institutionnels travaillent avec des modèles sophistiqués qui leur permettent de mieux gérer cette incertitudeet ces flux.La notion de multiple n’est-elle pas plus juste ?Le TRI a tendance à manquer de fiabilité dans certains cas. Plus simple à calculer, le multiple a toutefois le défaut de ne pas considérer la période pendant laquelle l’argent est investi. C’est la raison pour laquelle je propose, en coordination avec France Invest, un indicateur qui tient compte à la fois du multiple et du TRI. C’est un TRI corrigé ou TRI alpha. Il tient compte du multiple et du temps qu’il a fallu attendre pour le générer.Dans cette configuration, les fonds Evergreen ne sont-ils pas plus adaptés, dans le sens où l’argent travaille en permanence, une fois qu’il a été investi ?Les fonds Evergreen peuvent être intéressants pour certains investisseurs en mettant l’argent au travail plus rapidement via des fonds secondaires par exemple. Attention aux mirages néanmoins. Car cette gestion a un coût. Les produits qui permettent d’investir rapidement comportent des frais de gestion. Par ailleurs, le produit sous-jacent reste le Private Equity, par nature illiquide et incertain en termes de capitaux appelés ou rendus.