Par Bruno Chrétien, président de Factorielles et de Previssima

Par Bruno Chrétien, président de Factorielles et de Previssima

Depuis plusieurs années, la Cipav voit des réformes affecter son périmètre d’intervention et la nature même du régime. Le transfert de l’encaissement effectif des cotisations aux Urssaf au 1er janvier 2023 marque une nouvelle étape dans la transformation de cette caisse des professions libérales parmi les plus importantes en termes d’effectifs.

En 2028, une réforme avait entraîné une réduction sévère du nombre de professions affiliées à la caisse. Au 1er janvier 2022, un report de deux ans de l’âge du taux plein s’était opéré sans que cela ne suscite pourtant d’importantes réactions. Nouvelle étape, au 1er janvier 2023, la Caisse interprofessionnelle de prévoyance et d’assurance-vieillesse des professions libérales (Cipav) poursuit son évolution.

Ainsi, outre le transfert du recouvrement des cotisations Cipav aux Urssaf, le régime s’engage dans une réforme de fond qui aura des conséquences majeures sur ses ressortissants. Faisons le point sur les principales évolutions.

Transfert du recouvrement des cotisations Cipav aux UrssafLa loi de financement de la Sécurité sociale pour 2022 avait prévu un transfert du recouvrement des cotisations de retraite complémentaire Cipav aux Urssaf à compter du 1er janvier 2023.

Contrairement aux partenaires sociaux qui demandent un report du transfert de la collecte des cotisations Agirc-Arrco vers l’Urssaf également prévu au 1er janvier 2024, la Cipav se dit favorable à cette réforme qui constitue, selon la caisse, un levier de simplification et tend vers une amélioration du service rendu en termes d’efficacité, d’accessibilité et de proximité.

Les missions de la Cipav seront recentrées autour de la gestion des prestations retraite et prévoyance et de l’accompagnement retraite. Ce régime, sous une forte influence du ministère des Affaires sociales, s’inscrit ainsi dans le schéma d’organisation du régime général, avec une distinction des fonctions de recouvrement des cotisations et de versement des prestations.

Soulignons que la position actuelle de cette caisse – dont le ministère des Affaires sociales avait révoqué le précédent conseil d’administration opposé à cette centralisation – est tout à fait différente des autres caisses de professions libérales qui veulent conserver leur autonomie.

Report de deux ans de l’âge du taux plein : impact sur les majorations au titre de l’anciennetéLe report de l’âge du taux plein de soixante-cinq à soixante-sept ans au 1er janvier 2022, acté par l’arrêté du 16 décembre 2021 portant approbation des modifications apportées aux statuts de la Cipav, pourrait avoir un impact notable sur le montant de la pension servie à certains assurés.

En effet, ceux qui ont atteint l’âge minimum de départ en retraite (fixé à soixante-cinq ans avant le 1er janvier 2022) et qui ont cotisé pendant au moins trente ans à la Cipav, ont la possibilité de différer la liquidation de leurs droits d’un à cinq ans. Ils bénéficient à ce titre d’une majoration de 5 % par année pleine de report différé, appliquée sur les points acquis au titre des trente premières années de cotisations.

Le recul de deux ans de l’âge du taux plein reportera d’autant la possibilité de bénéficier de cette majoration au titre de l’ancienneté. Les assurés éligibles devront en effet atteindre l’âge de soixante-sept ans pour entrer dans le dispositif. In fine, par rapport à l’ancien système, cette évolution pourrait léser certains assurés d’une majoration pouvant aller jusqu’à 10 % de leur pension complémentaire sur deux ans.

La baisse du taux de rendement se poursuitAfin de constituer des réserves et garantir son équilibre financier sur le long terme, la Cipav poursuit depuis plusieurs années une politique de baisse du taux de rendement, soit le rapport entre la valeur d’achat du point et la valeur de service du point. Les travaux préliminaires de la réforme prévoyaient un rendement passant de 6,20 % à 5,65 %.

Pour 2023, la baisse sera moindre car le rendement baissera mais pour s’établir à 6,10 %. Mais on peut raisonnablement penser que la diminution du taux de rendement devrait se poursuivre dans les prochaines années.

Retraite complémentaire : les classes de cotisations disparaissent

Retraite complémentaire : les classes de cotisations disparaissent

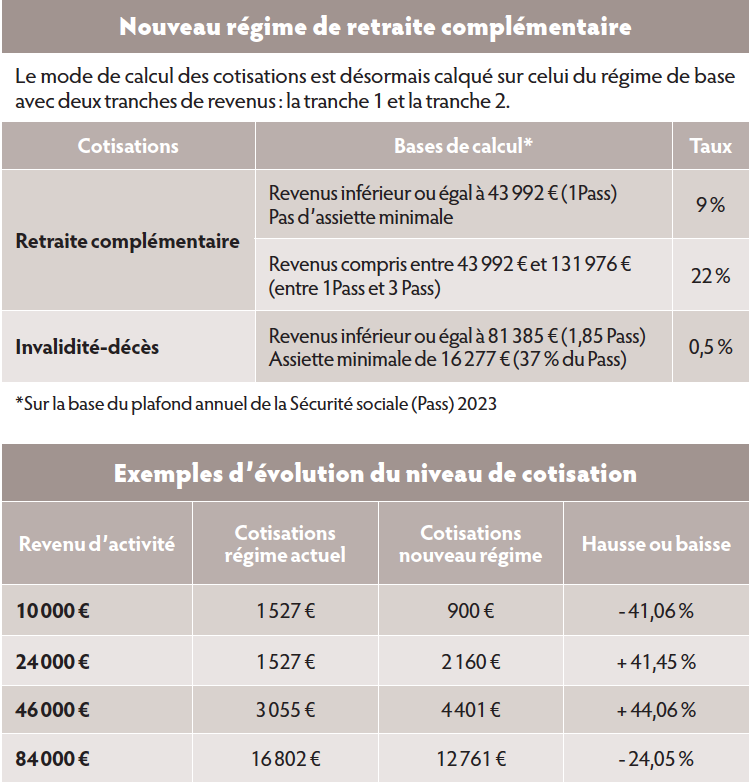

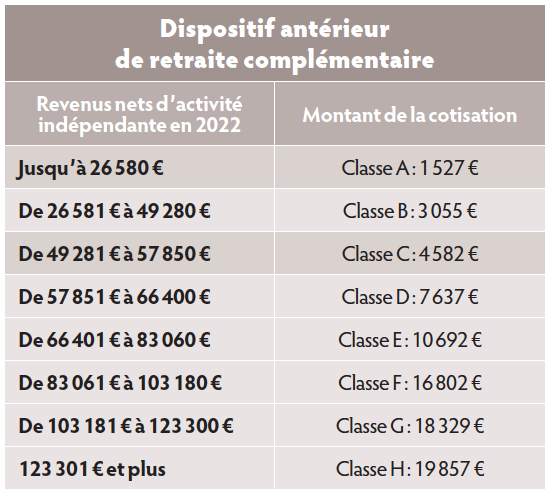

En 2023, un changement considérable s’applique aux cotisations de retraite complémentaire Cipav. Exit les cotisations forfaitaires réparties en huit classes (cf. tableau « Dispositif antérieur de la retraite complémentaire »), ainsi que la cotisation minimale ; le nouveau régime prévoit des cotisations proportionnelles au revenu et calculées au premier euro (cf. tableau « Nouveau régime de la retraite complémentaire »).

Hausse des cotisations de retraite complémentaire : qui est concerné ?Cette évolution impactera-t-elle de la même manière tous les libéraux ? En réalité, selon les revenus d’activité perçus certains paieront moins de cotisations, d’autres plus (cf. tableau « Exemples d’évolution du niveau de cotisation »).

Cette évolution – à la hausse ou à la baisse – du niveau de cotisations n’est pas linéaire. Il peut donc être difficile pour les affiliés de s’y retrouver. Si le fait de s’acquitter de cotisations plus élevées est synonyme de création de droits supplémentaires pour la retraite, gardons en tête que le taux de rendement de la Cipav est en baisse continue depuis vingt ans, passant ainsi de 14,51 % en 2002, à 6,10 % en 2023.

Cette évolution – à la hausse ou à la baisse – du niveau de cotisations n’est pas linéaire. Il peut donc être difficile pour les affiliés de s’y retrouver. Si le fait de s’acquitter de cotisations plus élevées est synonyme de création de droits supplémentaires pour la retraite, gardons en tête que le taux de rendement de la Cipav est en baisse continue depuis vingt ans, passant ainsi de 14,51 % en 2002, à 6,10 % en 2023.

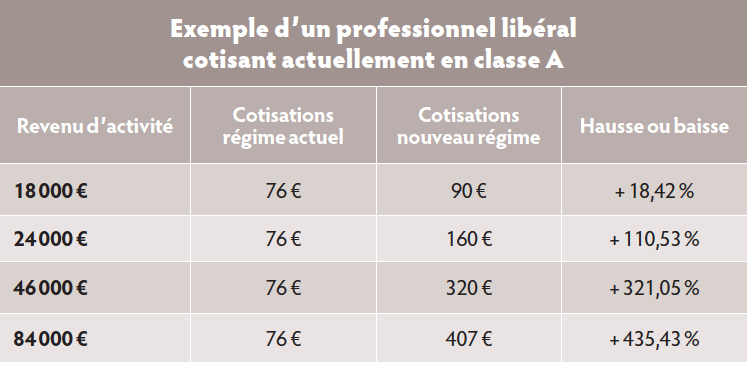

Concernant la cotisation invalidité-décès, la réforme prévoit également des évolutions. Auparavant, il existait trois classes de cotisations :

- classe A : 76 € ;

- classe B : 228 € ;

- et classe C : 380 €

La cotisation versée était forfaitaire et identique quel que soit l’âge de l’assuré, le choix de la classe étant laissé à l’appréciation de l’assuré.

Dans le nouveau système sont instaurées une cotisation minimale due, indifféremment du niveau de revenu, et une cotisation maximale. Ces cotisations sont calculées proportionnellement au revenu (cf. tableau « Exemple d’un professionnel libéral cotisant actuellement en classe A »). Le passage d’une cotisation forfaitaire à une cotisation proportionnelle aura pour effet d’augmenter le montant de la cotisation et mécaniquement, de faire évoluer le niveau des garanties. Concernant la cotisation invalidité-décès, celle-ci va fortement augmenter dans le nouveau régime.

Réversion : suppression de la cotisation facultative conjointLa cotisation facultative conjoint disparaît en 2023. Rappelons que cette cotisation conjoint était versée par l’assuré le souhaitant afin de garantir à son conjoint l’accès à une pension de réversion majorée. Son montant s’élevait à 25 % de la cotisation de retraite complémentaire de l’assuré. Le dispositif garantissait le versement de la pension de réversion au taux de 100 % du montant de la pension de retraite complémentaire perçue par l’assuré décédé (contre 60 % habituellement) et ce, pour chaque année où l’assuré a acquitté la cotisation facultative. La suppression de la cotisation facultative s’avère très préjudiciable aux personnes qui avaient fait le choix de s’engager dans cette option.