C’est un évènement inédit, qui créé un choc d’anticipations à un moment où la situation économique était bonne.

Impact économique

Impact économique

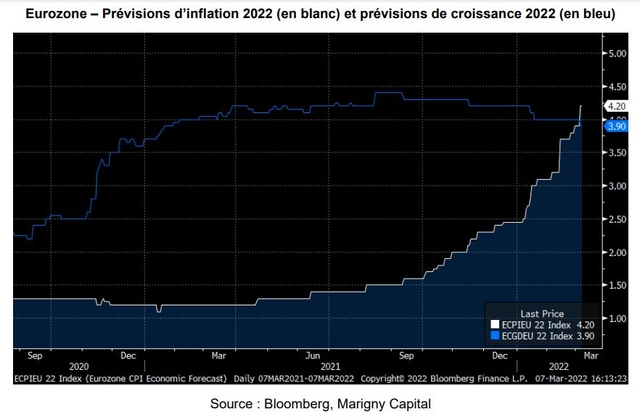

1) Hausse des matières premières => mauvaise inflation

Avant l’invasion de l’Ukraine, la hausse des prix restait gérable. Le cycle économique était fort, les revenus des ménages étaient en progression. La hausse des matières premières pouvait être absorbée par les différents agents économiques et nous avions des signes encourageants de tassement des prix. Le scénario de la « hausse transitoire » était crédible.

Depuis le 24 février, les prix de nombreuses matières premières ont explosé à la hausse (des céréales au pétrole). Cette hausse ne peut plus être justifiée par la robustesse du cycle économique mais est bien le résultat d’un choc d’offre. Elle crée donc une mauvaise inflation, une inflation subie qui rogne le pouvoir d’achat des ménages.

2) Révision à la baisse de la croissance

Cette mauvaise inflation combinée au choc de confiance va peser sur la croissance, notamment européenne. Le choc de confiance pourrait avoir un impact assez fort en Europe si la situation de guerre persiste. En revanche pour les autres zones (Etats-Unis/Asie), seul le facteur « matières premières » sera véritablement dommageable pour l’économie.

Le fait est qu’en l’espace de deux semaines, l’incertitude entourant le scénario économique a sérieusement augmenté. Au-delà du scénario inflationniste qui va être significativement révisé à la hausse, le reste du scénario reste inchangé (croissance forte, taux de chômage au plus bas) mais sa probabilité de réalisation a baissé. Le scénario de risque est que le cessez-le-feu tarde à venir et que la confiance s’érode avec le temps. Le facteur « durée du conflit » paraît crucial pour évaluer l’ampleur de la révision à la baisse des prévisions de croissance pour 2022.

Réponse politique

La réponse politique concerne d’abord l’Europe car le conflit a des répercussions pour l’Europe (économiques, sociales/flux migratoires) et qu’un scénario d’extension du conflit ne peut être exclu.

1) La banque centrale interviendra si nécessaire

La BCE ne va pas ajouter de l’incertitude à l’incertitude et va certainement mettre de côté ses intentions de normalisation de politique monétaire. Elle va adresser les tensions sur les marchés financiers et si besoin, soutenir sans faille les banques européennes ou les Etats qui en auront besoin.

2) Comme lors de la crise sanitaire, les gouvernements vont protéger les ménages et entreprises affectées par le conflit

La consolidation fiscale va être mise entre parenthèses. Les gouvernements vont limiter l’impact de la hausse des matières premières par une politique de soutien, de subvention. Les montants devraient rester modestes à l’échelle du PIB mais cela cassera la dynamique de réduction du déficit budgétaire qui était en place depuis quelques mois.

3) Dépenses militaires et dépenses en infrastructure énergétique en hausse

En Europe le conflit ukrainien est un game changer pour le secteur de la défense et un énorme facteur accélérateur pour le secteur des énergies renouvelables. L’urgence de l’indépendance énergétique se superpose à l’urgence climatique et on sent se dessiner une stratégie de « whatever it takes » pour rompre la dépendance de l’Europe envers les importations de matières premières.

Les marchés financiers

1) Taux et devises

Les obligations d’état « cœur Europe » ont retrouvé leur statut d’actif refuge. Le 10 ans allemand est repassé en territoire négatif. Les spreads des bonds périphériques ne se détériorent pas.

L’Euro est sous pression, comme la plupart des devises européennes. Même la couronne norvégienne a perdu sa corrélation avec le pétrole.

Le franc suisse a gardé son statut et titille la barre des 1.0 contre euro. Dans le reste du monde, il n’y a pas de tension. Le real brésilien ou le rand sud africain ne bougent pas. Le Yuan est au plus haut. La roupie indienne baisse un peu - la dépendance notoire de l’Inde aux importations de pétrole est certainement une bonne raison - le dollar australien monte légèrement.

Pour résumer, même si le Bund et le franc suisse ont profité de l’angoisse actuel, il n’y a pas de véritable tension sur le marché des devises et des obligations d’état. Nous sommes très loin de ce qui s’est passé lors de la grande financière de 2008 ou pour les actifs européens, de ce qui s’est passé lors de la crise grecque 2010/2011 puis de la crise de l’euro en 2012.

2) Actions NON Européennes

Le conflit en Ukraine est un conflit européen. Les autres grandes régions semblent peu concernées. Les actions asiatiques et américaines n’ont pas véritablement réagi, les baisses enregistrées ne sont point extrêmes et peuvent très bien correspondre à ce que l’on appelle des prises de profits.

3) Actions européennes

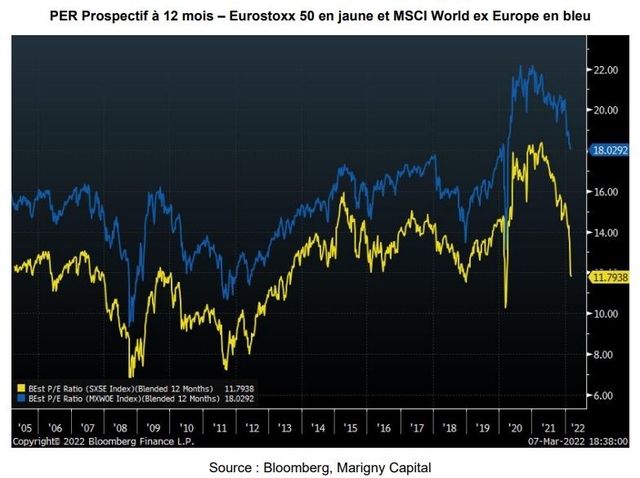

Les actions européennes sont très affectées et les valeurs cycliques hors matières premières sous-performent particulièrement (banques, autos, retail, assurance, construction).

Il est trop tôt pour connaitre l’impact réel de cette guerre sur la profitabilité des entreprises européennes. Les analystes n’ont pas encore réalisé les ajustements donc pour le moment les prévisions de profits sont inchangées. Il en résulte une baisse très forte des ratios de valorisation.

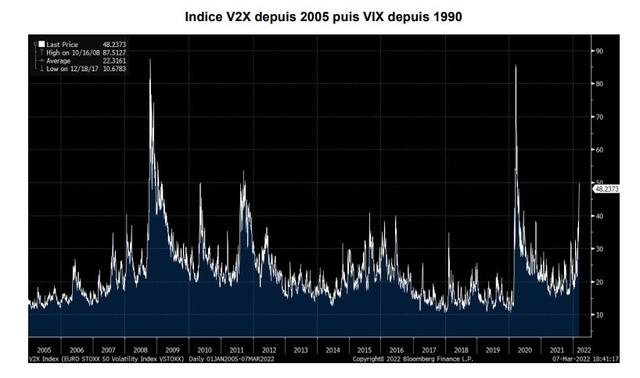

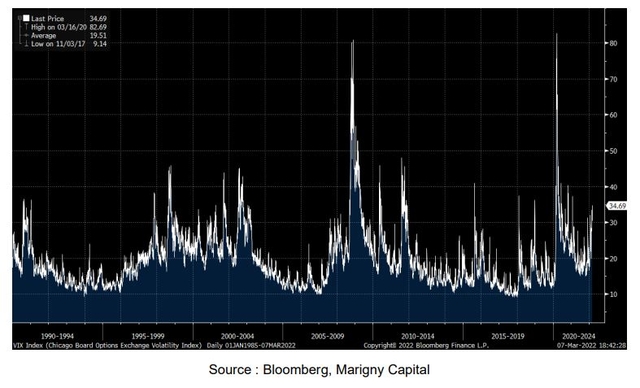

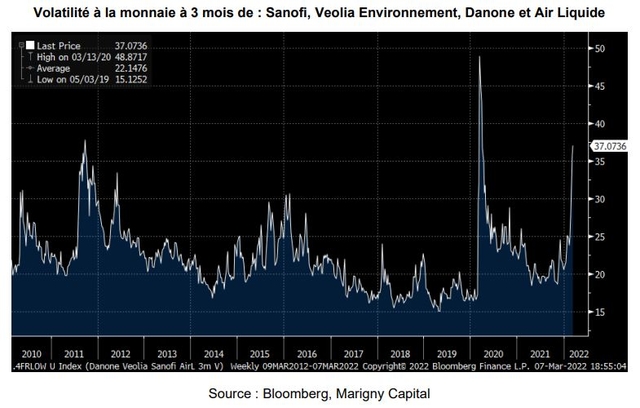

Le marché de la volatilité est le plus stressé. Les niveaux atteints sont extrêmes, y compris cette fois-ci aux Etats-Unis où le VIX est à son niveau de l’été 90 lors de l’invasion du Koweit par l’Irak.

Historiquement ces phases de détresse ont toujours offert de bons points d’entrée pour les investisseurs de long terme. Bien qu’il ne soit pas possible d’exclure le scénario du pire dans les circonstances actuelles, celuici est trop grave pour l’envisager. Il ne reste donc que le scénario de l’apaisement et de la sortie de crise. L’opportunité actuelle réside alors dans le fait que sur le marché de la volatilité, même les belles valeurs sont affectées.

On constate que les marchés financiers offrent ces jours-ci la possibilité de construire des portefeuilles diversifiés, avec des noms de qualité offrant pour l’investisseur de long terme une véritable asymétrie (hausse attendue > baisse possible). Ce portefeuille pourra être complété avec des acteurs du secteur de l’énergie renouvelable qui ont été particulièrement malmenées ces derniers mois.

![]()

Pour accéder au site, cliquez ICI.

Avertissement

Le présent document est un document à caractère commercial seuls les « termes et conditions » de l’émetteur sont des documents contractuels.

Toutes les performances indiquées dans ce document s’entendent hors fiscalité applicable et/ou frais liés au cadre d’investissement. Les gains éventuels peuvent être réduits par l’effet de commissions, redevances ou autres charges supportées par l’investisseur. L’investisseur est invité à se rapprocher de ses conseils avant tout investissement dans le produit. Il vous appartient de vous assurer que vous êtes autorisé à investir dans ce produit. L’attention des investisseurs est attirée sur le fait que la valorisation en cours de vie varie en fonction d’autres paramètres que la simple évolution du sous-jacent. Il est nécessaire pour l’investisseur de pouvoir conserver ce produit sur la durée maximale possible, le rachat avant le terme pouvant présenter une opportunité́ mais également un risque de perte en capital. Le produit est soumis au risque de défaut de l’émetteur (risque de crédit).

Caractère promotionnel de ce document :

Le présent document est un document à caractère promotionnel et non un document à caractère règlementaire. Ce document ne constitue pas de la part de l’émetteur ou de Marigny Capital ni une offre ni la sollicitation d’une offre en vue de l’achat ou de la vente du produit qui y est décrit, et qui ne peut être diffusé directement ou indirectement dans le public.

Données : L’exactitude, l’exhaustivité ou la pertinence des informations provenant de sources externes n’est pas garantie, bien qu’elles aient été obtenues auprès de sources jugées fiables. Marigny Capital n’assume aucune responsabilité à cet égard.

Informations importantes :

Il est recommandé aux investisseurs de se reporter à la rubrique « facteurs de risques» du prospectus du produit et aux conditions définitives d’émission avant tout investissement dans le produit ainsi que de procéder à leur propre analyse indépendante, en se rapprochant le cas échéant de leurs conseils, afin de déterminer le risque spécifique attaché au produit ou à la transaction envisagée, les implications règlementaires, comptables et fiscales ainsi que l’adéquation et le caractère approprié du produit relativement à leurs objectifs d’investissement, leur situation financière ou tout autre contrainte. L’émetteur et Marigny Capital ne peuvent être tenus pour responsables des conséquences financières résultant de l’investissement dans le produit. Lorsque cette fiche est adressée dans le cadre d'un conseil en investissement dispensé par Marigny Capital, celui-ci est fourni sur une base non-indépendante.

Facteurs de risques :

Risque de crédit : En acquérant ce produit, l’investisseur prend un risque de crédit sur l’émetteur et sur son garant éventuel, à savoir que l’insolvabilité de l’émetteur et/ou de son garant peut entraîner la perte totale ou partielle du montant investi. De plus, une détérioration de la perception du risque de crédit de l’émetteur peut avoir des répercussions sur le prix de marché de ce produit. Dans le cas spécifique d’un produit sur un événement de crédit, l’investisseur prend également un risque sur la (ou les) entité(s) de référence visée(s) dans ce produit. Le rating de l’émetteur est conforme à la situation au moment de l’émission et peut changer en cours de vie.

Risque de marché, de volatilité : Jusqu’à la date d’échéance du produit, sa valeur de marché peut faire l’objet d’une importante volatilité en raison notamment de l’évolution du prix du (ou des) instrument(s) sous-jacent(s) et d’autres paramètres de marchés tels que la volatilité du (ou des) sous-jacent(s), les taux d’intérêts, la perception du risque de crédit de l’émetteur. Ces fluctuations peuvent potentiellement aboutir à la perte totale du montant investi. L’investisseur est soumis aux spécifications légales ou contractuelles des marchés sur lesquels le (ou les) sousjacent(s) est (sont) traité(s).

Risque en capital : Le produit ne comporte pas de protection garantie du capital. La valeur de remboursement du produit peut être inférieure au montant de l’investissement initial. Dans le pire des scénarios, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement.

Risque de liquidité : Certaines conditions exceptionnelles de marché peuvent avoir un effet défavorable sur la liquidité du produit, voire même rendre le produit totalement illiquide, ce qui peut rendre impossible la vente du produit et entraîner la perte totale ou partielle du montant investi.

Ajustement ou substitution – remboursement anticipé : L’émetteur se réserve la possibilité de procéder à des ajustements ou substitutions, voire de rembourser par anticipation le produit, notamment en cas d’évènements affectant le(s) sous-jacent(s). Le remboursement anticipé du produit pouvant entraîner une perte totale ou partielle du montant investi.

Risque inhérent à l’existence potentielle d’un effet de levier : Ce produit peut comporter un effet de levier. Il en résulterait une amplification des mouvements de cours du (des) sous-jacent(s), à la hausse comme à la baisse.

Restrictions générales de vente :

Le produit peut faire l’objet de restrictions à l’égard de certaines personnes ou dans certains pays en vertu des réglementations nationales applicables. Il appartient à chaque investisseur de s’assurer qu’il est autorisé à investir dans ce produit.

Restriction permanente de vente aux États-Unis d’Amériques : LE PRODUIT DECRIT DANS CE DOCUMENT NE PEUT, A AUCUN MOMENT, ETRE DETENU OU AVOIR COMME BENEFICIAIRE ECONOMIQUE UNE « U.S. PERSON » TEL QUE CE TERME EST DEFINI DANS LA REGULATIONS PROMULGUEE EN APPLICATION DU U.S. SECURITIES ACT DE 1933, TEL QUE MODIFIE (LA « REGULATION ») ET, EN CONSEQUENCE NE PEUT ETRE OFFERT ET VENDU QU’EN DEHORS DES ETATS-UNIS ET QU’A DES PERSONNES QUI NE SONT PAS DES « U.S. PERSONS », CONFORMEMENT AUX DISPOSITIONS DE LA REGULATION.

Belgique : Le distributeur du produit n’a pas adhéré au moratoire sur la commercialisation de produits structurés particulièrement complexes présenté par la FSMA le 20/06/2011 et actualisé le 26/09/2011

France : Le produit ne peut faire l’objet d’une offre au public (ou de démarchage) en France. Par conséquent, le produit ne fera pas l’objet d’un prospectus soumis au visa de l’Autorité des Marchés Financiers (AMF). Les personnes ou entités mentionnées à l’article L. 411-2 II 2 du code monétaire et financier ne pourront souscrire à ce produit en France que pour compte propre dans les conditions fixées par les articles D. 411-1, D. 411-2, D. 744-1, D. 754-1 et D. 764-1 du code monétaire et financier ; l’offre ou la vente, directe ou indirecte, dans le public en France de ces titres ne pourra être réalisé que dans les conditions prévues aux articles L. 411-1, L. 411-2, L. 412-1 et L. 621-8 à L. 621-8-3 du code monétaire et financier.

Suisse : Le produit ne constitue pas un organisme de placement collectif et n’est pas supervisé par l’Autorité Suisse de Surveillance des Marchés Financiers (FINMA). Les investisseurs dans le produit ne bénéficient dont pas de la protection spécifique offerte par la loi sur les placements collectifs (LPCC).

DOCUMENT DESTINE AUX INVESTISSEUR PROFESSIONNELS SEULEMENT

MARIGNY CAPITAL SA au capital de 800,000 EUROS, RCS Paris n°790 309 736, 9 rue de la Paix, 75002 Paris.

More information available at [email protected] or by phone at +33 1 53 43 09 30.