Alors que la retraite est un sujet brûlant pour tous les Français, les professionnels du conseil sont en première ligne pour répondre aux attentes de leurs clients, en particulier les chefs d’entreprise. Factorielles a interrogé les experts-comptables, les CGP et les professionnels de l’assurance sur leurs pratiques et les conseils prodigués.

Factorielles, spécialiste du conseil en protection sociale, a réalisé une étude « L’Enquête retraite 2022 ». Ce sujet qui fait régulièrement l’actualité a été traité du point de vue des professionnels du conseil et de l’intermédiation – conseils en gestion de patrimoine, experts-comptables, courtiers en assurance et agents généraux – envers leurs clients dirigeants d’entreprise. Cette problématique patrimoniale complexe se révèle sensible pour l’ensemble des Français, dont les chefs d’entreprises et les travailleurs non-salariés qui se questionnent sur leur niveau de pension, le maintien de leur niveau de vie et donc les mesures – tant sociales que d’investissement – à prendre pour y parvenir.

Cette étude visait donc à appréhender le positionnement des conseils du dirigeant d’entreprise face à ce sujet et de leurs pratiques. Dès lors, elle a été menée auprès de quatre-cent-cinquante-trois cabinets, à 47 % des experts-comptables, 22 % des courtiers en assurance, 21 % des conseillers en gestion de patrimoine et 10 % des assureurs (aussi bien des utilisateurs que des non-utilisateurs des solutions et services développés par la société fondée en 1994 par Bruno Chrétien). Tous ont été interrogés sur trois grandes thématiques : l’évolution du marché, leur offre retraite et la production de la mission retraite.

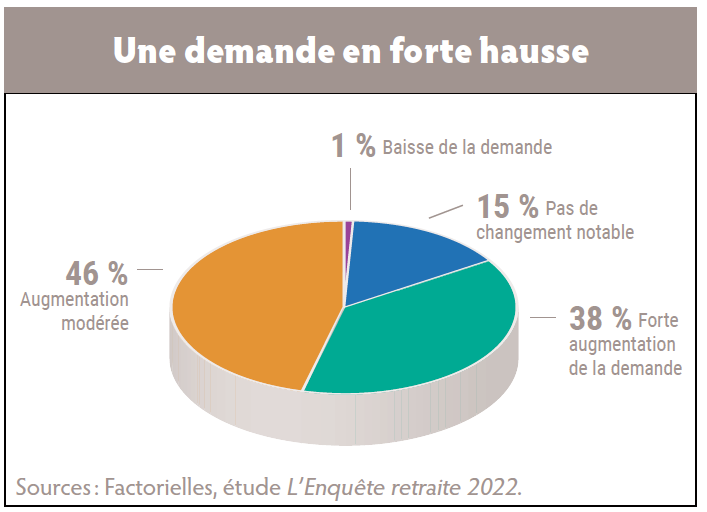

Une hausse de la demande Entre réforme des retraites au centre de l’actualité et révélations de la Cour des comptes sur les erreurs de pension (selon le rapport du 24 mai dernier, 14 % des pensions sont fausses, à 75 % en défaveur des retraités), le sujet reste central et suscite la prise de conscience des actifs français futurs retraités. Sans surprise, 84 % des professionnels ayant répondu à l’enquête estiment que la demande a augmenté sur le sujet (38 % indiquent même que la demande est en forte hausse).

Entre réforme des retraites au centre de l’actualité et révélations de la Cour des comptes sur les erreurs de pension (selon le rapport du 24 mai dernier, 14 % des pensions sont fausses, à 75 % en défaveur des retraités), le sujet reste central et suscite la prise de conscience des actifs français futurs retraités. Sans surprise, 84 % des professionnels ayant répondu à l’enquête estiment que la demande a augmenté sur le sujet (38 % indiquent même que la demande est en forte hausse).

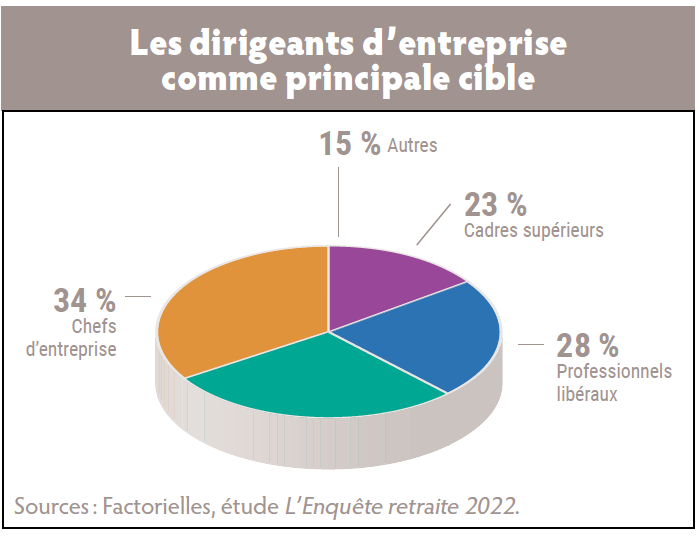

Chez les professionnels du conseil de l’assurance et du patrimoine, ce sont majoritairement les dirigeants d’entreprise (chef d’entreprise, TNS, professions libérales ou artisans) qui sont ciblés pour proposer une mission retraite (62 %). Ensuite viennent à 23 % leurs clients cadres supérieurs et les autres typologies de client pour 15 %.

Une prestation largement exercée et souvent facturée Pour autant, l’offre pourrait être plus répandue. En effet, moins de trois cabinets interrogés sur quatre déclarent proposer des bilans retraite à leurs clients (69 %). Toutefois, le solde des cabinets compte faire évoluer leur offre et proposer l’établissement de bilans retraite à leurs clients.

Pour autant, l’offre pourrait être plus répandue. En effet, moins de trois cabinets interrogés sur quatre déclarent proposer des bilans retraite à leurs clients (69 %). Toutefois, le solde des cabinets compte faire évoluer leur offre et proposer l’établissement de bilans retraite à leurs clients.

Or proposer un bilan retraite est source de chiffre d’affaires pour le professionnel. En effet, dans 73 % des cas, ce bilan est facturé, preuve que la valeur ajoutée du conseiller est réelle dans ce domaine. Dans le détail, cette prestation n’est pas facturée chez les assureurs, le bilan retraite étant préalable à la vente d’un produit d’épargne-retraite.

Lorsqu’elle est facturée, deux niveaux d’accompagnement peuvent être distingués :

Lorsqu’elle est facturée, deux niveaux d’accompagnement peuvent être distingués :

- les missions « flash », durant lesquelles le professionnel réalise un point ponctuel de la situation et des projections chiffré. Celles-ci sont facturées entre 400 et 1 000 euros ;

- les missions approfondies qui correspondent à une étude intégrale des dispositifs réglementaires permettant d’optimiser la retraite (dans 31 % des cas). Elles ont un coût supérieur à 1 000 euros.

Dans 27 % des cas, les missions retraites sont intégrées dans un forfait, c’est-à-dire sans facturation ad hoc.

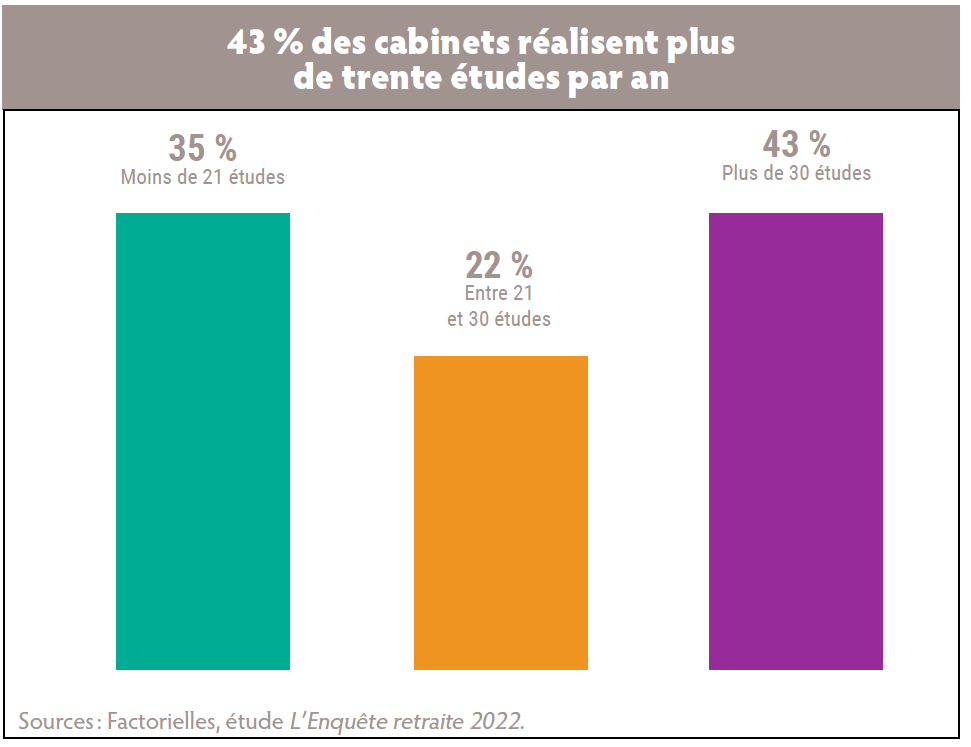

Chaque année, les professionnels réalisent plus de trente études par an dans 43 % des cas (dans le détail : 15 % plus de cinquante, 10 % entre quarante-et-une et cinquante, et 18 % entre trente-et-une et quarante études par an), entre vingt-et-une et trente dans 22 % des cas, et moins de vingt-et-une dans 35 % des cas. Ceux réalisant plus de trente études par an indiquent s’être structurés pour atteindre ce volume de production.

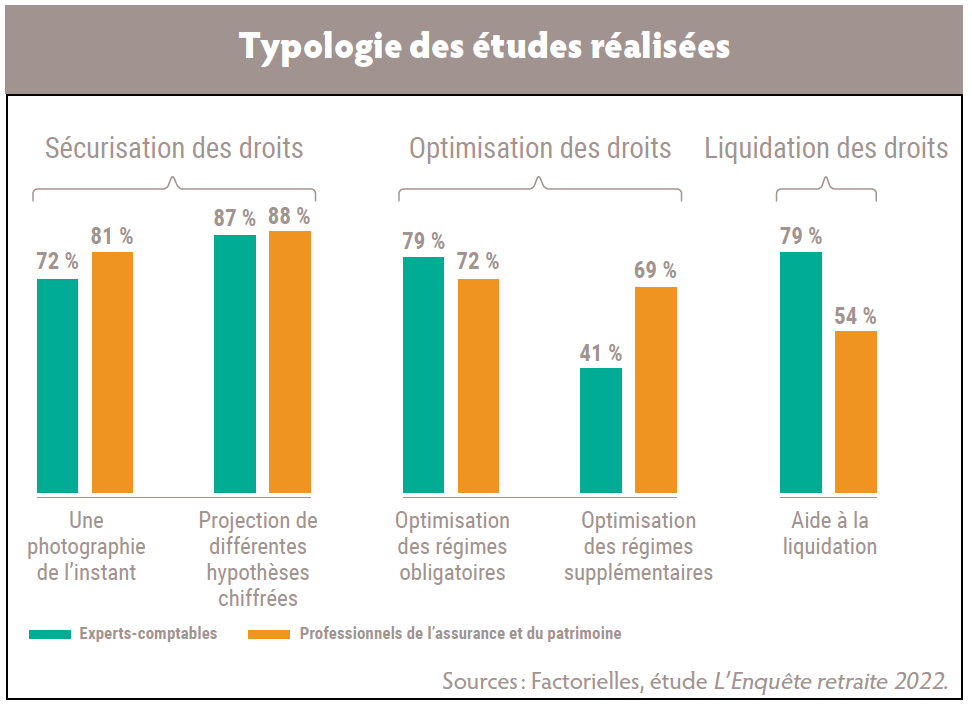

Dans tous les cas, la mission retraite permet de répondre à trois grands besoins : la sécurisation des droits, c’est-à-dire du montant de la pension au départ à la retraite ; l’amélioration des droits (maintien du niveau de vie et optimisation) ; et la liquidation des droits.

Dans tous les cas, la mission retraite permet de répondre à trois grands besoins : la sécurisation des droits, c’est-à-dire du montant de la pension au départ à la retraite ; l’amélioration des droits (maintien du niveau de vie et optimisation) ; et la liquidation des droits.

Dans le détail, si les périmètres d’intervention sont loin d’être totalement étanches, l’amélioration des droits et l’optimisation des régimes supplémentaires sont une prérogative des professionnels du patrimoine et de l’assurance. A l’inverse, l’aide à la liquidation entre davantage dans le spectre d’intervention de l’expert-comptable.

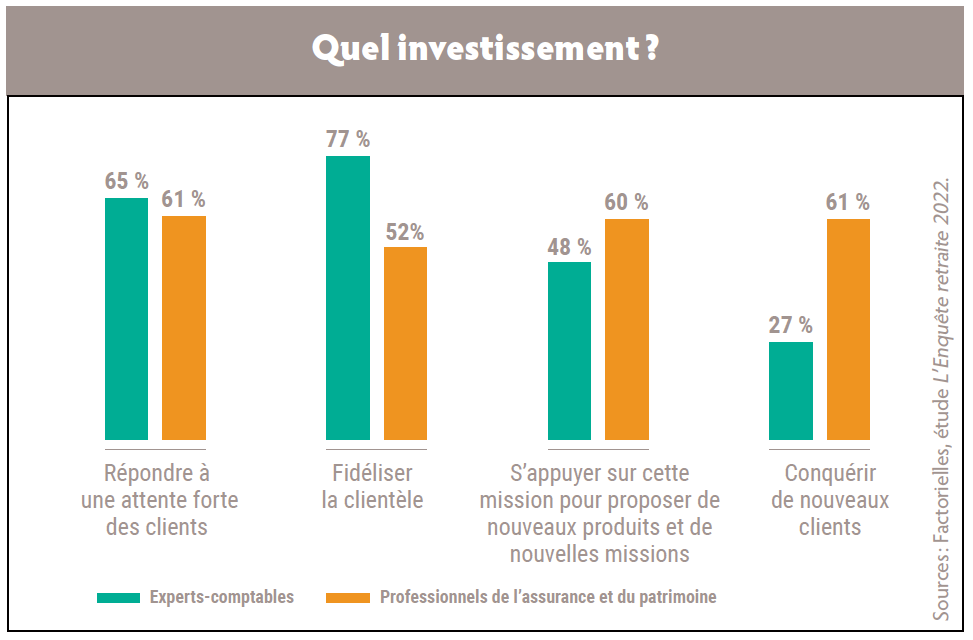

Fidéliser la clientèlePour ces professionnels, développer une offre de mission retraite vise, avant tout, à répondre à un besoin exprimé de la part de leur clientèle. Toutefois, d’autres raisons les y incitent et diffèrent selon la typologie des métiers. Pour les experts-comptables, il s’agit également de fidéliser leurs clients, d’autant plus qu’actuellement la recherche de nouveaux clients n’est pas leur priorité alors qu’ils éprouvent des difficultés à recruter. Pour les professionnels du patrimoine et de l’assurance, les missions retraites sont aussi bien un moyen de fidéliser leurs clients que d’en conquérir de nouveaux ou de proposer de nouveaux produits ou missions

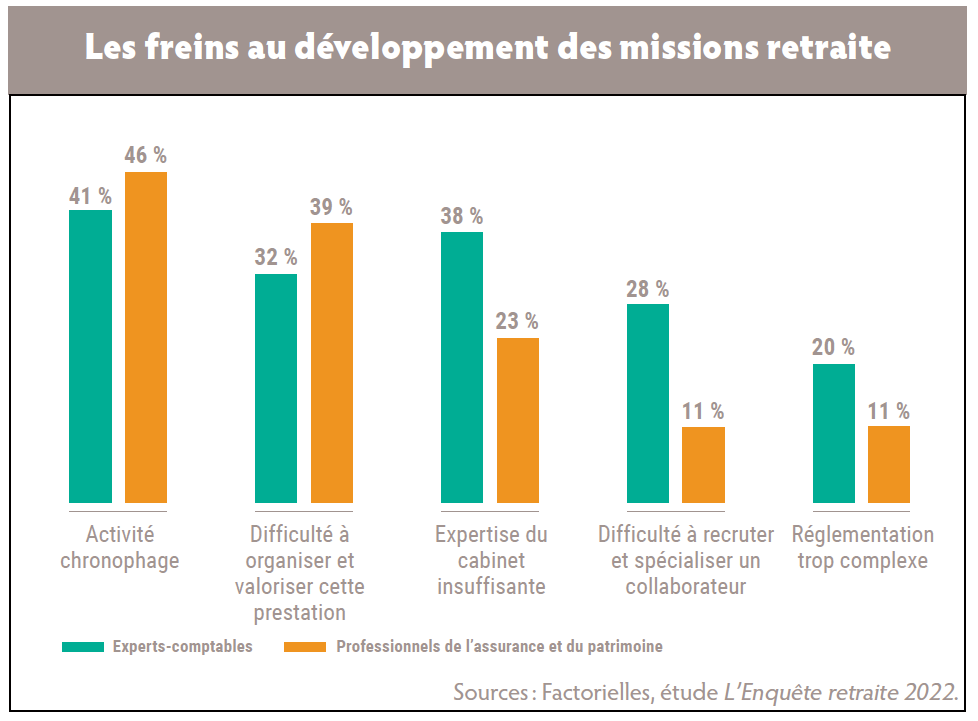

Les objectifs des professionnels En revanche, les freins au développement de ce type de prestation sont divers. Pour beaucoup, il s’agit d’une activité chronophage (à 41 % pour les experts-comptables et 46 % pour les autres professionnels). Les professionnels éprouvent également des difficultés à organiser et à valoriser cette mission (respectivement 32 et 39 %). Les autres raisons invoquées sont un manque d’expertise sur le sujet (notamment chez les experts-comptables, 38 %), des difficultés à recruter ou spécialiser un collaborateur ou une réglementation trop complexe.

En revanche, les freins au développement de ce type de prestation sont divers. Pour beaucoup, il s’agit d’une activité chronophage (à 41 % pour les experts-comptables et 46 % pour les autres professionnels). Les professionnels éprouvent également des difficultés à organiser et à valoriser cette mission (respectivement 32 et 39 %). Les autres raisons invoquées sont un manque d’expertise sur le sujet (notamment chez les experts-comptables, 38 %), des difficultés à recruter ou spécialiser un collaborateur ou une réglementation trop complexe.

Deux processus de production sont distingués : soit le professionnel réalise lui-même cette mission au sein du cabinet (dans la majorité des cas, 71 %), soit elle est confiée à un collaborateur (28 %). Dans le détail, les professionnels de l’assurance et du patrimoine, étant souvent de petites structures, exercent eux-mêmes cette activité dans 90 % des cas. Chez les experts-comptables, ce pourcentage descend à 50 %. Leur objectif est alors de s’approprier la matière pour proposer d’autres missions et avant de déléguer la mission à un collaborateur, souvent spécialiste du sujet. Le plus souvent, ces professionnels se sont formés sur le sujet (cursus, certificats, cycles courts, formations d’actualité…) et disposent de logiciels spécialisés (72 % des répondants). Chez les professionnels de l’assurance, l’outil utilisé est le plus souvent celui mis à disposition par l’assureur partenaire.

Deux processus de production sont distingués : soit le professionnel réalise lui-même cette mission au sein du cabinet (dans la majorité des cas, 71 %), soit elle est confiée à un collaborateur (28 %). Dans le détail, les professionnels de l’assurance et du patrimoine, étant souvent de petites structures, exercent eux-mêmes cette activité dans 90 % des cas. Chez les experts-comptables, ce pourcentage descend à 50 %. Leur objectif est alors de s’approprier la matière pour proposer d’autres missions et avant de déléguer la mission à un collaborateur, souvent spécialiste du sujet. Le plus souvent, ces professionnels se sont formés sur le sujet (cursus, certificats, cycles courts, formations d’actualité…) et disposent de logiciels spécialisés (72 % des répondants). Chez les professionnels de l’assurance, l’outil utilisé est le plus souvent celui mis à disposition par l’assureur partenaire.

Dans 76 % des cas, la réalisation de ce type de prestation demande entre deux et dix heures, mais cela dépend de l’étendue de la mission (sécurisation et/ou amélioration et/ou liquidation des droits) et de la complexité de la mission.

Pour développer ce type de mission, les professionnels ont dû investir. L’investissement de lancement se chiffre à :

- moins de 2 000 euros pour ceux ayant simplement acquis un logiciel car souvent le professionnel maîtrise déjà le sujet par ailleurs (43 % des cas) ;

- entre 2 000 et 5 000 euros pour l’acquisition d’un logiciel et le suivi d’une formation de premier niveau car il dispose déjà de compétences sur le sujet (37 % des cas) ;

- et plus de 5 000 euros pour l’achat d’un outil et le suivi d’un cursus approfondi pour monter en compétence et mettre en place rapidement son offre (9 % des cas).

L'interview de Bruno Chrétien (Factorielles) : Retraite : des opportunités dès maintenant pour les CGP