Classe d’actifs de niche, les obligations convertibles comportent de nombreux atouts que le contexte de taux durablement bas avait fait oublier. Avec le retour de l’incertitude sur les marchés financiers, la classe d’actifs redevient attractive selon les analystes du secteur.

Vis-à-vis des autres marchés cotés (actions et obligations), les obligations convertibles demeurent une classe d’actifs complexe, très étroite et dominée par les Etats-Unis. « Le marché des obligations convertibles est dominé par les Etats-Unis qui représentent 66 % du marché devant l’Europe (21 %) et l’Asie, et demeure relativement restreint par rapport aux autres classes d’actifs, à 383 milliards de dollars, rappelle Nicolas Crémieux, gérant du fonds Mirabaud Sustainable Convertible Global lancé en mai 2013 (800 millions de dollars d’encours). Au sein d’un portefeuille diversifié, les obligations convertibles permettent de combiner qualités défensives, du fait de leur matelas obligataire, et potentiel d’appréciation significatif grâce au moteur de performance action. On parle ici de convexité ou de profil asymétrique. » Convexité

Convexité

Les obligations convertibles se décomposent, en effet, en deux parties : une obligation, à laquelle est associée une option de conversion en actions de l’entreprise émettrice. Dès lors, il existe trois typologies d’obligations convertibles : celles ayant un profil obligataire, celles ayant, à l’inverse, un profil actions, donc sensibles à l’évolution du cours de Bourse de l’émetteur, et celles ayant un profil mixte, dont le cours varie selon l’évolution des marchés obligataires et actions. « Historiquement, la classe d’actifs réunit le meilleur des deux mondes, avec la sécurité de l’obligataire, et le potentiel de capter une grande partie de la performance de l’action sous-jacente », note Thomas Raffy, directeur gestion convertibles chez Meeschaert AM.

Stefan Schauer, gérant senior obligations convertibles mondiales de Lupus Alpha AM, précise : « L’investissement en obligations convertibles permet d’accéder à une classe d’actifs convexe permettant sur une longue période de capter deuxtiers de la hausse des marchés actions et un tiers de leur baisse. Cette classe d’actifs doit être jouée de manière structurelle et non pas tactique, sur une période d’au moins trois à cinq ans, idéalement dix ans pour en capter tous les bénéfices. » Emmanuel Cuche, gérant-analyste d’obligations convertibles chez Lazard Frères Gestion, ajoute : « Les obligations convertibles offrent de la convexité, avec une perte maximum théorique de 25 %, contre 50 % pour un portefeuille constitué à 50 % d’obligations et 50 % d’actions. La frontière efficiente est donc significativement améliorée. »

Une performance à juger sur le long terme

« Sur le long terme, les obligations convertibles dégagent une performance quasi égale à celle des actions avec une volatilité nettement inférieure. Si l’on compare l’indice de référence de notre fonds Mirabaud Sustainable Convertible Global, le Refinitiv Global Focus Hedged Convertible Bond Index (USD) au MSCI World, la performance annualisée du premier atteint 6 %, avec une volatilité de 8,1 %, contre respectivement 6,7 et 15,7 % pour l’indice actions sur la période allant du 31 décembre 2001 au 31 août 2022, chiffre Nicolas Crémieux. Pour ces raisons, les obligations convertibles doivent disposer d’une place structurelle dans les portefeuilles d’environ 5 à 10 %, celui-ci restant un marché de niche, et non pas simplement tactique car il convient de se positionner sur un cycle entier pour capter la convexité de la classe d’actifs.»Et dans le contexte incertain – inflation, risque de récession, conflit en Ukraine –, les obligations convertibles ont de quoi séduire : « On observe que les investisseurs, notamment institutionnels, recherchent ce type d’actifs convexe », note Benoît Le Pape, responsable de l’équipe de gestion des obligations convertibles de Schelcher Prince Gestion.

Moindre sensibilité aux taux, diversification…

Outre cette convexité, d’autres arguments plaident en faveur de la classe d’actifs. Alors que les banques centrales augmentent leurs taux pour lutter contre l’inflation, les convertibles « présentent également l’avantage d’être moins vulnérables aux mouvements de taux, car leur maturité moyenne se situe à trois ans, contre six à huit ans pour les obligations Investment Grade », note Nicolas Crémieux. Par ailleurs, les convertibles se révèlent un moyen de diversifier son portefeuille en termes d’exposition à d’autres typologies d’émetteurs, comme « l’accès à des émetteurs qu’on ne retrouve pas sur les marchés Investment Grade et High Yield, précise Emmanuel Cuche. 60 % des émetteurs d’obligations convertibles n’émettent pas d’autres titres de dette, ce qui confère une certaine valeur ajoutée aux analystes du secteur, le tout avec des options de conversion liquides, souvent sur des petites et moyennes valeurs, qui, seules, seraient normalement illiquides. » Et Nicolas Crémieux de préciser : « Un peu plus d’une obligation convertible sur deux (56 %) est émise par une entreprise qui n’a pas d’autre instrument de dette en circulation. De plus, le marché est constitué à 64 % d’émetteurs non notés par les agences de crédit, 20 % d’émetteurs High Yield et 16 % d’Investment Grade. Ce marché est aussi dominé par les petites et moyennes valeurs : 31 % ont une capitalisation inférieure à 2 milliards de dollars; 25 % entre 2 et 5 milliards et 44 % au-delà de 5 milliards. Pour autant, cela ne signifie pas que le risque de défaut est plus important puisque, sur vingt ans, il est de 2,2 % pour les obligations convertibles et de 4 % pour le High Yield. » Par ailleurs, les convertibles offrent un potentiel de performance substantielle lorsque leur émetteur fait l’objet d’une opération capitalistique. « Dans les périodes riches en fusions-acquisitions, les obligations convertibles peuvent s’avérer particulièrement profitables, mais il convient de bien décrypter les clauses de protection dans le prospectus en cas de changement de contrôle de l’entreprise émettrice, indique Nicolas Crémieux. Il existe généralement deux cas de figure:le premier, un ajustement du ratio de conversion, qui le plus souvent vient compenser la perte de valeur temps par une augmentation du nombre d’actions reçues; le second cas, un remboursement anticipé au pair, qui est actuellement porteur, puisque 64 % des obligations convertibles traitent aujourd’hui en dessous du pair, du fait de la baisse des marchés actions. »

Une sous-performance marquée en 2022

Après des années de baisse des taux due à des politiques accommodantes des banques centrales, et des marchés actions en retrait et volatils, les convertibles ont retrouvé de l’attrait, alors qu’elles ont lourdement chuté ces derniers mois. « Les obligations convertibles internationales ont enregistré la plus forte baisse sur les huit premiers mois de l’année depuis la création de l’indice en 1994 : le Refinitiv Global Focus Hedged Convertible Bond (USD) a perdu 14,7 % au 31 août, soit une participation de 58 % à la baisse des actions sous-jacentes, historiquement élevée en raison d’un triple choc : la baisse des actions sous-jacentes (-25,2 %); une brusque augmentation des taux gouvernementaux (le cinq ans américain en hausse de 209 pb); et un écartement des écarts de crédit (l’indice à haut rendement US CDX en hausse de 240 pb). De ce fait, la valeur des options et la valeur des obligations ont toutes deux tiré les valorisations vers le bas, note Nicolas Crémieux. Les convertibles ont ainsi attiré beaucoup de sociétés de croissance qui les ont utilisés pour financer leur expansion, leur R&D ou leurs acquisitions; ce qui explique aussi un bêta de marché historiquement plus élevé pour la classe d’actifs. » Emmanuel Cuche précise que « le marché international des obligations convertibles est constitué à plus de 50 % de sociétés de croissance qui ont tendance à sous-performer actuellement, en raison de la hausse des taux et des pressions inflationnistes lesquelles conduisent au dégonflement des valorisations de leur sous-jacent actions. Parallèlement, nous trouvons des obligations convertibles d’entreprises toujours en phase de recovery suite à la crise sanitaire (tourisme, transport). Ces titres ont bien résisté, notamment aux Etats-Unis où la consommation est toujours forte, alors que l’Europe est davantage impactée par les tensions macroéconomiques et la hausse des coûts de l’énergie. » Retours du matelas obligataire et du levier action

Retours du matelas obligataire et du levier action

Pour les acteurs du marché qui louent leur profil hybride, le niveau des obligations convertibles est désormais attractif. « Aujourd’hui, nous retrouvons des convertibles avec un meilleur coupon, le tout sur des durations plus courtes que sur le marché High Yield, ce qui leur confère une moindre sensibilité à des la hausse des taux, observe Stefan Schauer. De plus, l’option de conversion est une source de protection pour les obligations en cas de hausse des taux, notamment pour les valeurs qui sont capables de performer dans cet environnement, contrairement aux obligations traditionnelles qui, elles, baissent mécaniquement dans ce même environnement. » « Aujourd’hui, les caractéristiques du marché sont redevenues intéressantes, avec une protection retrouvée grâce à la hausse des rendements (deux-tiers des obligations convertibles en circulation affichent un rendement supérieur à 2 %, avec une faible sensibilité aux taux) et une moindre sensibilité aux marchés actions (la sensibilité est en moyenne de 25-30 %), note Thomas Raffy. Nous retrouvons des conditions de marché plus favorables, après quelques années peu porteuses du fait de taux bas, voire négatifs Si les taux devaient rester durablement élevés, les rendements offerts lors des prochaines émissions seraient de nouveau attractifs Les émissions très récentes de Neoen 2,875 % 2027 cv et Elis 2,25 % 2029 en sont une bonne illustration. » Pour Nicolas Crémieux, les conditions techniques se sont « normalisées » : « Aujourd’hui, la grande majorité des obligations convertibles ont un profil obligataire, c’est-à-dire avec un delta inférieur à 40 %. Ainsi, le delta moyen du marché est désormais de 46 %, contre 60 % environ il y a un an. Cela signifie que la classe d’actifs permet de disposer d’un meilleur parachute en cas de baisse des marchés actions, mais aussi qu’une éventuelle hausse des actions permettrait d’accélérer la performance. » Emmanuel Cuche se veut également optimiste : « La forte hausse des taux a conduit à un fort mouvement de “repricing” sur les obligations convertibles, bien avant que ne s’exercent des pressions sur la valorisation des large caps cette année. Ce repli nous semble trop marqué. Les obligations convertibles qui affichent actuellement un rendement actuariel positif et des valorisations au-dessous du pair sont à des niveaux particulièrement bas. Or, les fondamentaux sont solides. » Chez Schelcher Prince Gestion, on juge aussi que les perspectives sont redevenues favorables : « Nous estimons que nous sommes arrivés sur une ligne de crête définie depuis le début du mois d’août : même si les taux nominaux devraient rester structurellement plus élevés que IRBIS une la liste durant la période pré-Covid, le gros du choc sur les taux semble être passé. Si la prudence reste de mise, les derniers indicateurs macroéconomiques semblent souligner une relative bonne résilience de l’économie réelle et l’absence imminente d’effondrement. Dans ce contexte, on peut à nouveau se pencher sur les actifs risqués. Ainsi, les actions, à condition de se montrer sélectif, devraient quant à elle profiter de l’inflation, même si leur parcours restera volatil. Ce contexte est propice à l’épanouissement des obligations convertibles qui évoluent parfaitement dans ce contexte. » Chez Meeschaert, on se montre plus prudent. « Dès lors que la visibilité sera plus forte sur les marchés, la classe d’actifs devrait rebondir fortement, grâce à la hausse des marchés actions, mais également de la composante crédit (resserrement des primes de risque) et taux. Pour cela, il conviendrait que le pic d’inflation soit derrière nous, que le conflit ukrainien soit résolu et parallèlement la crise énergétique », analyse Thomas Raffy. Emmanuel Cuche de Lazard Frères Gestion se montre confiant si, durant l’année 2023 et après avoir lutté contre l’inflation, les banques centrales comptaient combattre le ralentissement économique en baissant leurs taux. « Alors que les banques centrales luttent désormais contre l’inflation, les perspectives d’une récession ne sont pas à exclure. Dans ce cas, un repli des taux pourrait survenir et l’effet serait positif pour les obligations convertibles des valeurs de croissance qui, même si leurs résultats seraient impactés par la récession, verraient leurs multiples de valorisation croître. Pour les entreprises en phase de recovery, la récession pèserait sur leurs résultats, mais le retour des capacités est toujours en cours et viendrait compenser ce phénomène. »

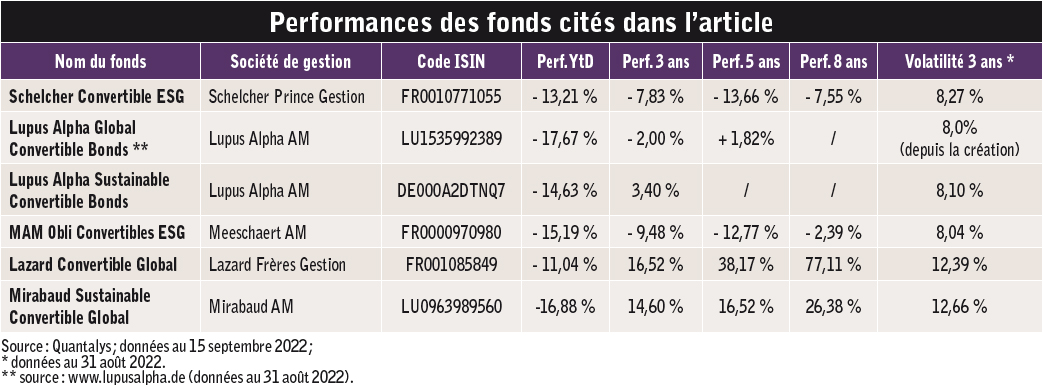

Zoom sur quelques fonds

Chez Mirabaud AM

Au sein du fonds Mirabaud Sustainable Convertible Global, on privilégie les titres au profil mixte (dont le delta est compris entre 40 et 80 %). «Nous développons une approche opportuniste selon l’environnement de marché. Nous sommes actuellement prudents, d’où un delta moyen volontairement modéré (40 %) et une qualité de crédit des émetteurs en portefeuille qui a été rehaussée (moyenne BBB-)», observe Nicolas Crémieux.

Le fonds est exposé à hauteur de 46 % aux Etats-Unis, 32 % en Europe, 13 % en Asie et 8 % au Japon, le tout avec une couverture systématique du risque de change.

Le fonds cible cinquante positions en permanence, dont les vingt premières représentant 60 % du portefeuille. Ces vingt titres (3 % chacun) visent à remplir cinq conditions:-passer un filtre ESG, ce qui est valable pour l’ensemble des émetteurs (les 20 % des entreprises les moins bien notées sont exclues);-avoir un profil asymétrique, soit un delta compris entre 40 et 80 % afin d’optimiser la convexité;-avoir un risque crédit approprié, en se concentrant sur des écarts inférieurs à 600 pb, afin que le parachute obligataire fonctionne;-identifier un sous-jacent actions ayant un potentiel minimum d’appréciation de 20 % pour les large caps et 30 % pour les mid-caps; -cibler des émissions dont la taille est supérieure à 300 millions de dollars, en vue de maintenir un niveau de liquidité satisfaisant.

Le portefeuille comprend une poche de vingt lignes pour un poids de 1,5 % chacune, soit 30 % du fonds. Elle est constituée de titres d’entreprises répondant aux critères ESG, et aux critères de convexité et de qualité de crédit. Enfin, le fonds compte dix lignes de 1 % correspondent à des obligations convertibles plus risquées, mais « pour lesquelles nous avons une forte conviction en termes de risque de crédit (avec un spread supérieur à 600 points de base) ou en termes de sensibilité action avec un delta supérieur à 80 % », précise Nicolas Crémieux.

Chez Lazard Frères Gestion

La société propose le fonds Lazard Convertible Global (4,3 milliards d’euros d’encours). « Chez Lazard, notre approche est résolument focalisée sur les fondamentaux des entreprises et des titres, avec la volonté de construire un portefeuille convexe disposant d’une solide diversification autour de soixante-quinze lignes, confie Emmanuel Cuche. Notre approche du risque de crédit se veut conservatrice. Notre gestion est active et de conviction : jusqu’à la moitié des valeurs en portefeuille se trouvent en dehors des indices. Aujourd’hui, notre delta est légèrement supérieur à notre indice, à 52 %, notamment avec une exposition sur des sociétés en dislocation dont l’action a, selon nous, une forte capacité de rebond. Nous sommes actuellement surexposés sur le marché US, notamment aux éditeurs de logiciels et aux acteurs du marché de la sécurité informatique, actuellement en bonne santé. Nous privilégions également le secteur de la consommation discrétionnaire en recovery après la crise Covid, ou encore celui des semi-conducteurs, qui ont profité de leur Pricing Power, mais que nous surveillons de près en raison d’une baisse de la demande. En revanche, nous sommes sous-exposés à l’Europe et à l’Asie, même si nous cherchons à y renforcer nos positions. »

Chez Meeschaert AM

Meeschaert AM dispose du fonds MAM Obli Convertibles ESG investi sur la zone euro (100 millions d’euros d’encours). Son approche ESG se veut quantitative, avec des exclusions sectorielles (charbon, pornographie, etc.), celles d’entreprises à fortes controverses et des 20 % des valeurs les moins bien notées selon les données de Sustainalytics. « Chez Meeschaert Asset Management, nous avons constitué un portefeuille ayant un profil plus obligataire qu’en début d’année car la visibilité reste faible, indique Thomas Raffy. Néanmoins, les titres mixtes constituent toujours pour 50 % de l’actif du fonds. Pour cela, nous avons sélectionné des valeurs robustes – leaders sur leur marché et ayant un fort Pricing Power – et opérant sur des thèmes porteurs à court, moyen et long terme, notamment les énergies renouvelables et les télécoms. » Une autre poche de 20 % est constituée d’obligations convertibles de court terme d’émetteurs robustes, permettant de capter un rendement compris entre 1 et 3 %. « Une troisième poche résolument orientée crédit High Yield, peu sensible aux marchés actions, nous permet d’attendre un rendement supérieur à 6 %. Celle-ci se veut très diversifiée et représente 20 % du fonds. Enfin, une dernière de 10 à 15 % repose sur des obligations convertibles à forte sensibilité au sous-jacent actions. Il s’agit de positions opportunistes sur lesquelles nous n’hésitons pas à réaliser des allers et retours rapides pour profiter des pics de stress. Nous visons ici des valeurs qui sortiront grandies de la crise », annonce Thomas Raffy.

Chez Lupus Alpha AM

Lupus Alpha propose deux fonds d’obligations convertibles, l’un global, Lupus Alpha Global Convertible Bonds, l’autre global et ESG, Lupus Alpha Sustainable Convertible Bonds. La composition de ces deux véhicules est la résultante du stock-picking des gérants. « Nous restons constructifs actuellement car les risques sont bien pris en compte par les marchés », indique Stefan Schauer. Ces fonds visent à déployer une approche convexe, c’est-à-dire dont le delta est compris entre 30 et 60 % (45 % actuellement). Ils sont gérés par une équipe composée de trois spécialistes sur l’obli-gataire, les marchés action et la gestion quantitative. « Notre stratégie ESG comporte beaucoup de valeurs pour les investisseurs, puisque nous nous centrons sur celles qui contribuent positivement à au moins un des dix-sept objectifs de développement durable des Nations unies. Elle se différencie de ses concurrents qui adoptent, eux, une simple approche best-in-class ou d’exclusion », affirme Stefan Schauer.

Chez Schelcher Prince Gestion

Le fonds Schelcher Convertible ESG se compose de trois poches équipondérées : une première dédiée à des titres sur lesquels les gérants portent le rendement obligataire d’entreprises de qualité; une deuxième constituée de titres à échéance, d’ici un an, et dont l’action pourrait rapidement se relever d’ici là; et une troisième sur des entreprises qui devraient voir leur cours de Bourse se valoriser. « Dans tous les cas, nous sommes investis sur des émetteurs qui opèrent à l’international et au bilan robuste, indique Benoît Le Pape. Dans notre construction de portefeuille, nous avons la capacité de construire des obligations synthétiques via la sélection d’obligations classiques auxquelles nous associons des options d’achat. Cela explique, en partie, notre surperformance de ces derniers mois et répond à notre volonté d’avoir une gestion de conviction. »

Un marché primaire atone encore pour longtemps ?

Hausse des taux et baisse des actions:le cocktail n’est pas propice pour émettre des obligations convertibles. L’année 2022 est donc bien triste sur le marché primaire, comme l’expose Nicolas Crémieux de Mirabaud AM. « En 2021, le volume des émissions primaires a atteint un niveau record (137 milliards de dollars), porté par une courbe des emprunts d’Etat proche de 0 % et des écarts de crédit très resserrés. Des conditions dès lors très favorables pour les émetteurs, avec des coupons souvent nuls. En revanche aujourd’hui, le marché primaire tourne au ralenti, avec seulement 22 milliards de dollars émis en 2022.La baisse des actions (les directeurs financiers ne souhaitent pas diluer leur capital à terme) et la hausse des coûts de financement (alors que les entreprises n’ont pas d’importants besoins de refinancement) expliquent ce ralentissement. Néanmoins, comme souvent, ce sont dans les phases de crise que les termes des obligations convertibles sont les plus attractifs. Par exemple, Neoen vient d’émettre une obligation convertible à échéance 2027, avec un coupon de 2,875 %, tout en rappelant l’émission à échéance 2024. » Pour autant, les émetteurs pourraient revenir sur le marché primaire, tant leur coût de financement a augmenté sur le marché obligataire classique, pour le plus grand bonheur des investisseurs. « Pour les émetteurs, l’intérêt d’émettre des obligations convertibles est réel actuellement, expose Benoît Le Pape, responsable de l’équipe de gestion des obligations convertibles de Schelcher Prince Gestion. Neoen, Siemens Energy ou Elis l’ont démontré ces derniers jours. En effet, pour un émetteur Investment Grade, son taux de refinancement en emprunt obligataire classique a bondi de 0,5 %, fin 2021, à 3,5 % actuellement. Pour les émetteurs High Yield, le taux est passé de 2,5 à 8 % ! Or ces entreprises vont avoir des besoins de financement, ne serait-ce que pour leur assurer leur fonds de roulement qui augmente avec la nécessité de garantir leurs approvisionnements, rendus plus difficiles par la pandémie et la politique zéro Covid chinoise. Or les entreprises vont désormais devoir revivre avec la nouvelle donne de l’argent qui a un coût. Le choc a été brutal, ce qui explique un certain attentisme actuel. Si les entreprises européennes sont moins endettées qu’avant la période pré-Covid et n’ont pas été surprises cette année par le retournement de marché, comme elles ont pu l’être en 2008, de nombreuses échéances obligataires arrivent à maturité en 2024-2025. Or les obligations convertibles permettent de réduire les coûts de financement en les ramenant entre 1 et 1,5 % pour l’Investment Grade et autour de 5 à 6 % pour le High Yield actuellement. Ces niveaux de rendement, auxquels s’ajoute le potentiel d’appréciation de l’action sous-jacente, demeurent attractifs pour l’investisseur. » Autre atout des obligations convertibles pour les émetteurs : « L’émission de convertibles est aussi plus rapide, car elle ne nécessite pas d’autorisation des actionnaires, à l’inverse d’une augmentation de capital ou la mise en place d’un road-show dans le cas d’une émission obligataire classique », conclut Nicolas Crémieux.