Les marchés financiers ont récemment été surpris par des performances économiques dépassant les attentes, mais les perspectives de désinflation et les incertitudes sur les politiques monétaires pourraient rapidement changer la donne. La conjoncture reste néanmoins contrastée d'une région à l'autre, avec une économie américaine qui reste solide, des premiers signes de détérioration de l'emploi en France et en Allemagne, ainsi que des défis persistants en Chine.

POINT MARCHÉ

Les consensus de marché sont souvent dangereux, et l'année dernière n'a pas fait exception à la règle, avec une croissance américaine qui devrait terminer au-dessus de 2,5 %, soit bien au-delà des 0,3 % anticipés début 2023. En corollaire de cette vigueur américaine, les actifs risqués ont eux aussi dépassé les attentes du marché, avec une surperformance générale des actifs actions par rapport aux actifs obligataires.

À l'heure actuelle, le consensus du marché semble être le suivant : un "soft landing" généralisé, c'est-à-dire une croissance positive mais en deçà du potentiel dans les économies développées, et une inflation qui revient progressivement à la cible des banques centrales, ce qui permettra à ces dernières d'enclencher rapidement un cycle de baisse des taux.

C'est sans doute sur ce dernier point que nous sommes le plus dubitatifs, en particulier aux États-Unis. La rapide désinflation que nous avons connu en 2023 provient en premier chef de très forts effets de base négatifs qui ne devraient pas se répéter en 2024, hormis de nouvelles baisses des prix des matières premières, scénario qui nous paraît peu probable étant donné le positionnement déjà extrêmement négatif des investisseurs sur le pétrole. Une baisse de l'inflation en 2024, en particulier l'inflation core, pourrait aussi être rendue difficile par la persistance des tensions sur le marché de l'emploi. L'inflation salariale reste élevée (le constat est aussi vrai en Europe, du moins pour les pays du sud), et avec elle, l'inflation dans le secteur des services, ce qui pourrait rendre les estimations de marché quant à la trajectoire des taux directeurs de la Fed un peu trop optimistes.

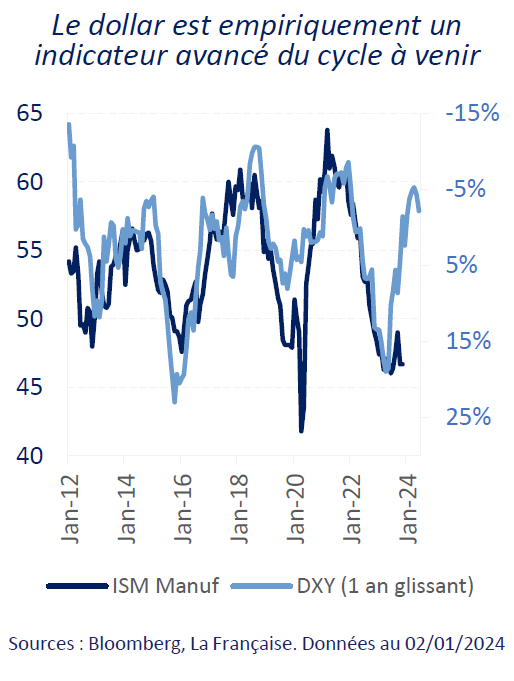

La conjoncture américaine ne nous semble elle pas devoir faiblir à horizon visible. Le marché de l'emploi est toujours en très bonne santé, avec des gains de pouvoir d'achat pour les ménages. Ces derniers disposent toujours d'une épargne excédentaire significative (dont les estimations sont sans cesse revues à la hausse) et d'un coût du service de leur dette historiquement faible. La baisse du dollar est également historiquement un bon indicateur de la conjoncture à venir et plaide aujourd'hui en faveur d'un rebond des indicateurs d'activité, en particulier dans les secteurs manufacturiers.

Il ne faut toutefois pas oublier les effets de décalage des politiques monétaires restrictives qui devraient avoir un impact négatif sur le cycle en 2024. Jusqu’ici, tout semble « sous contrôle », mais cela peut vite changer, comme nous l’a rappelé la crise des banques régionales américaines en mars 2023.

La situation en zone Euro semble de son côté assez stable, avec une croissance très faible, ce qui devrait se poursuivre selon les indicateurs avancés. Le marché de l’emploi, jusqu’ici porteur, semble se détériorer en France et en Allemagne depuis quelques mois. Cela devrait aider la désinflation à se poursuivre même si la fin des différents plans visant à limiter l’impact de la hausse des prix de l’énergie pourrait, là aussi, rendre cette désinflation moins facile que prévue.

La Chine ne montre que peu de signes d'accélération de son côté. Les dernières mesures prises par le gouvernement pour soutenir le marché immobilier vont dans le bon sens, mais elles ne sont pas encore suffisantes pour redonner confiance aux consommateurs et aux investisseurs chinois. Les derniers chiffres du "credit impulse" confirment que l'économie chinoise ne se détériore plus, mais elle ne rebondit pas non plus de manière significative.

Pour consulter la Note de Rentrée 2024 en intégralité, cliquez ICI.

Dans ce document, vous trouverez les informations suivantes :

Point marché, par François RIMEU, Stratégiste

Point sur les Taux, par Fabien DE LA GASTINE, Responsable Taux

Point sur les Actions - Grandes Capitalisations, par Thomas DHAINAUT, Responsable Actions Globales

Point sur les Actions - Petites et Moyennes Capitalisations, par Antoine CURCHOD, Adjoint au Responsable Actions

Point sur High Beta - Dettes High Yield, par Akram GHARBI, Responsable Gestion Crédit High Yield

Point sur ESG - Souverains, Hervé CHATOT, Gérant de portefeuille et spécialiste ESG Souverains

Conclusions. Perspectives et allocation d'actifs, par Odile CAMBLAIN LE MOLLE, Responsable de la Gestion Diversifiée

Pour accéder au site, cliquez ICI.

La Française Asset Management, société de gestion agréée par l’AMF (www.amf-france.org) sous le n°GP 97-076 le 1er juillet 1997. La Française AM Finance Services, entreprise d’investissement agréée par l’ACPR sous le n°18673 (www.acpr.banque-france.fr) et enregistrée à l’ORIAS (www.orias.fr) sous le n°13007808 le 4 novembre 2016.

Les informations contenues dans ce document ne sauraient constituer un conseil en investissement, une proposition d’investissement ou une incitation quelconque à opérer sur les marchés financiers. Les appréciations formulées reflètent l’opinion de leurs auteurs à la date de publication et ne constituent pas un engagement contractuel du Groupe La Française. Ces appréciations sont susceptibles d’évoluer sans préavis dans les limites du prospectus qui seul fait foi. Le Groupe La Française ne saurait être tenu responsable, de quelque façon que ce soit, de tout dommage direct ou indirect résultant de l’usage de la présente publication ou des informations qu’elle contient. La présente publication ne peut être reproduite, totalement ou partiellement, diffusée ou distribuée à des tiers, sans l’autorisation écrite préalable du Groupe La Française.

Coordonnées internet des autorités de tutelle : Autorité de Contrôle Prudentiel et de Résolution (ACPR) www.acpr.banque-france.fr, Autorité des Marchés Financiers (AMF) www.amf-france.org.