Les activités des entreprises peuvent contribuer à une croissance économique durable tout en portant atteinte aux ressources dont dépend leur prospérité à long terme. De plus en plus, les juridictions encouragent et imposent des règles standardisées en matière de publication d'informations afin de s'assurer que les entreprises prennent en compte les externalités positives et négatives de leurs activités commerciales. Cependant, en matière de reporting, toutes les entreprises ne sont pas sur un pied d’égalité. Peu d'entreprises contrôlent et divulguent les risques et les opportunités associés, et encore moins évaluent correctement les externalités qui en découlent.

Yingwei LIN, Analyste ESG, La Française AM

Yingwei LIN, Analyste ESG, La Française AM

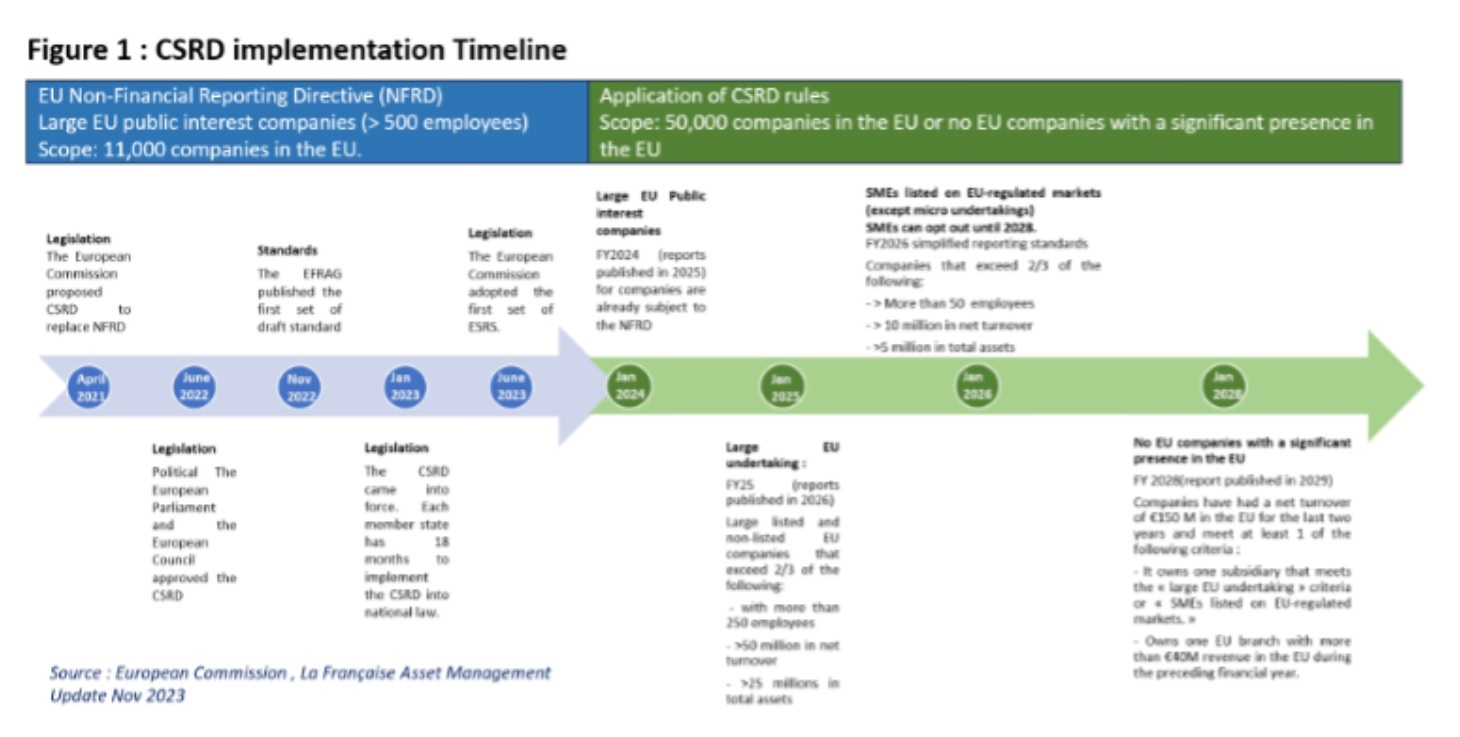

Dans le cadre du Pacte vert pour l’Europe, adopté en 2020, l'Union européenne (UE) ambitionne d’orienter les flux de capitaux vers des entreprises durables et à débloquer les investissements nécessaires pour atteindre son objectif de neutralité climatique d’ici 2050[1]. Consciente que la directive sur la publication d'informations non financières ne fournissait pas de données comparables, la Commission européenne (CE) a proposé la directive sur la publication d'informations en matière de durabilité par les entreprises (directive CSRD) en avril 2021. L'objectif de la directive CSRD est d'améliorer les normes et la comparabilité des informations ESG en élargissant à la fois le champ d'application et la quantité des informations requises. Elle adopte également une approche plus normative en précisant les informations qu'une entreprise doit publier et la manière dont elles doivent l'être. Toutes les entreprises soumises à la directive CSRD doivent publier leurs informations de durabilité en utilisant les normes européennes d'information en matière de durabilité (normes ESRS), élaborées par le Groupe consultatif européen sur l'information financière (EFRAG). Plus de 50 000 entreprises doivent publier des informations au titre des normes ESRS entre 2024 et 2028, y compris les entreprises hors UE ayant une présence significative dans l'UE.

Caractéristiques des normes ESRS :

La version finale des normes ESRS est centrée sur la matérialité, ce qui permet aux entreprises la possibilité de définir les thèmes pertinents à leurs activités. La directive CSRD est la première règlementation à exiger des entreprises des évaluations de double matérialité. Selon le principe de double matérialité, on attend des entreprises qu’elles rendent compte, sur l'ensemble de leur chaîne de valeur, de l’impact des enjeux de durabilité sur leurs activités et de l’impact de leurs activités sur l'environnement et les parties prenantes. Une assurance limitée est requise pour les informations de durabilité publiées. Toutefois, la Commission européenne envisage d'étendre cette disposition à l'assurance raisonnable afin de garantir une information plus fiable, comme pour les comptes annuels.

Des règles sous pression dans l'UE et au-delà

Des retards supplémentaires dans la finalisation de la directive CSRD sont attendus en raison du lobbying et d’interférences politiques. En 2022, quatre associations, dont la Chambre de commerce américaine auprès de l'UE, ont rédigé une lettre ouverte appelant à une plus grande harmonisation entre les normes ESRS et les normes internationales d'information financière portant sur la durabilité (normes IFRS SDS), et à donner aux entreprises hors UE la possibilité d'utiliser d'autres normes nationales/internationales dans le cadre de la directive CSRD[2]. Les normes IFRS SDS sont élaborées par l'International Sustainability Standards Board (ISSB) et sont également connues sous le nom de normes ISSB.

Selon la CE, l'EFRAG et l'ISSB ont travaillé conjointement pour améliorer la compatibilité de leurs normes de divulgation d'information. Cependant, il subsiste encore des différences importantes entre les deux. La principale est celle de la matérialité - les normes de l'ISSB sont conçues pour les investisseurs et se concentrent principalement sur la matérialité financière, tandis que les normes ESRS s'adressent à toutes les parties prenantes importantes et se concentrent sur des sujets plus larges, tels que la société, la main-d'œuvre et l'environnement. Le président de l'ISSB a fait part de l'intention du conseil de ne pas adopter le principe de la double matérialité.[3] Cette fracture structurelle rend la mise en œuvre plus large de la directive CSRD encore plus difficile. Même si les normes ISSB représentent pour les entreprises une charge de travail moindre en matière de publication d'informations et ont suscité l'engagement d'environ 60 juridictions, nous pensons que la double matérialité est plus significative pour les entreprises et les investisseurs lorsqu'il s'agit de traiter des sujets liés à la durabilité. En novembre 2023, la CE a annoncé un retard de deux ans (jusqu'en 2026) pour l'adoption des exigences pour les entreprises hors UE. Pour les entreprises qui choisissent de reporter selon les normes de l’ISSB dès maintenant, il y aura une réticence à passer aux normes ESRS à l’avenir.

Il existe également le risque d’une intervention politique qui pourrait entraver la mise en œuvre de la directive CSRD. En octobre 2023, 42 % des membres du Parlement européen ont voté en faveur d'une résolution visant à bloquer l'adoption des normes ESRS[4] et ont appelé à la limiter, affirmant une charge et une complexité trop importantes pour les entreprises de l'UE[5], pouvant affecter leur compétitivité. L'élection du Parlement européen est prévue pour 2024 et son résultat aura une incidence sur l'écosystème réglementaire. Les résultats de la consultation en cours du règlement SFDR pourraient également modifier de manière substantielle les règles de la directive CSRD, étant donné que les deux réglementations font partie du Pacte vert pour l’Europe.

Normes en constante évolution, besoin de visibilité pour les entreprises

Il y a beaucoup d'incertitude pour les entreprises, car les règles sont encore en cours d'élaboration. En octobre 2023, la CE a relevé de 25 % le seuil de taille des grandes entreprises et des petites et moyennes entreprises (PME) soumises à la directive CSRD[6]. Les responsables européens ont déclaré que cette mesure avait été prise pour garantir la compétitivité des entreprises de l'UE[7]. D'autres modifications sont encore à venir. En outre, le calendrier de mise en œuvre de la directive CSRD est échelonné. Comme le montre la Figure 1, la mise en œuvre est progressive en fonction de la taille de l'entreprise. Les entreprises déjà soumises à la directive NFRD doivent rendre compte de l'ensemble de leur chaîne de valeur à partir de 2024. Toutefois, les petites entreprises ou les entreprises hors UE ayant une présence significative dans l'UE auront plus de temps pour adopter les normes ESRS.

Initialement, les PME devaient être soumises à une norme d'information simplifiée à partir de 2026, mais à partir de la fin de l'année 2022, elles pouvaient se soustraire à l'obligation d'information pendant deux ans. Il s'agit de donner aux PME suffisamment de temps et de ressources pour adopter les bonnes pratiques et répartir le coût de la mise en œuvre sur plusieurs années. Toutefois, les mesures volontaires pourraient s'avérer être inefficaces pour promouvoir la communication sur la durabilité[8]. Les entreprises pourraient préférer reporter la publication d'informations afin d'avoir une meilleure visibilité sur les conditions de mise en œuvre, en particulier dans le contexte de l'évolution constante des exigences. En outre, les PME représentent 99 % des entreprises européennes[9] et forment la chaîne de valeur de nombreuses grandes entreprises, qui dépendent d'elles pour publier leurs propres informations. Cela pose un problème : une entreprise ne peut pas publier et donner des informations garanties par des tiers sur sa chaîne de valeur si ses fournisseurs n'utilisent pas les mêmes normes.

Dans l'ensemble révisé des normes, l'EFRAG a considérablement réduit la charge des déclarations obligatoires des entreprises - la liste des informations obligatoires a été réduite de 134 à 84[10] (-40 %), et les points de données obligatoires ont été réduits de moitié. De nombreux points de données obligatoires ont été rendus facultatifs. Les changements reposaient sur les commentaires de diverses parties prenantes et visent à créer une norme plus pragmatique et réaliste. Cependant, selon notre point de vue, cela limitera la comparabilité des informations publiées par les entreprises, car certaines d'entre elles risquent de négliger des sujets importants.

Conclusion

Le déploiement de la directive CSRD a suscité plusieurs débats et fait l'objet de modifications et de retards dans sa mise en œuvre. Nous estimons qu'il est essentiel que les régulateurs et les États membres de l’UE fournissent des garanties aux entreprises publiant des informations, à la fois en matière de règles et de calendrier. Les régulateurs pourraient également utiliser d'autres moyens pour promouvoir un écosystème robuste pour la publication d'informations en matière de durabilité par les entreprises avant que la mise en œuvre obligatoire ne commence ; par exemple en offrant des subventions et en investissant dans des technologies d'information basées sur l’intelligence artificielle, toute en favorisant une structure de leadership en matière de durabilité plus solide au sein des conseils d'administration. Ces mesures pourraient jeter les bases d'une acceptation plus large de la directive CSRD lors de sa mise en œuvre.

Par Yingwei LIN, Analyste ESG, La Française AM

Ce document est fourni à des fins d'information et d'éducation uniquement. Les opinions exprimées par le Groupe La Française sont fondées sur les conditions actuelles du marché et sont susceptibles d'être modifiées sans préavis. Ces opinions peuvent différer de celles d'autres professionnels de l'investissement. Publié par La Française AM Finance Services, dont le siège social est situé au 128 boulevard Raspail, 75006 Paris, France, société réglementée par l'Autorité de contrôle prudentiel et de résolution en tant que prestataire de services d'investissement sous le numéro 18673 X, société affiliée de La Française. La Française Asset Management est agréée par l'AMF sous le numéro GP97076 depuis le 1er juillet 1997.

Footnotes

Parlement européen, Briefing implementation appraisal NFRD, janvier 2021 - Lien Exposé de principe - Lettre conjointe sur la directive CSRD, 21 avril 2022 - Lien Le Monde, Comptabilité d'entreprise : « Exiger que la matérialité s'étende au-delà du domaine économique est en réalité simpliste », 10 octobre 2023 - Lien Parlement européen, Proposition de résolution, 11 octobre 2023 - Lien European Parliament defeats attempt to scrap European Sustainability Reporting Standards, WWF, 18 octobre 2023 - Lien Commission européenne, Correction des critères de taille des PME pour tenir compte de l'inflation - Lien Commission européenne, La compétitivité à long terme de l'UE : se projeter au-delà de 2030 - Lien Commission européenne, coin presse, Disclosure of non-financial and diversity information by large companies and groups - Frequently asked questions, 15 avril 2014 - Lien Commission européenne, Épauler les PME européennes : la Commission propose un nouveau soutien pour stimuler la compétitivité et la résilience des PME, 12 septembre 2023 - Lien EFRAG, Draft European Reporting Standards, Due Process Note, 23 novembre 2022 - Lien

Pour accéder au site, cliquez ICI.