Synthèse

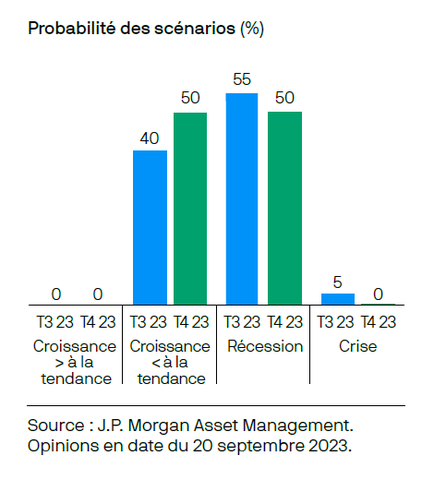

• La récession et la croissance inférieure à la tendance sont désormais nos scénarios centraux à 50 % respectivement. Le scénario de croissance supérieure à la tendance reste à 0 % et le scénario de crise a été ramenée à 0 %.

• La croissance a ralenti et les pressions inflationnistes ont diminué, à tel point que l'économie américaine semble en phase d'atterrissage en douceur. Mais cet atterrissage en douceur laisserait-il simplement présager une récession future ?

• Le principal risque pesant sur nos prévisions serait un redémarrage de l’inflation et la reprise d’un cycle prolongé de hausse des taux des banques centrales.

• Selon nous, les instruments à courte échéance, à rendement élevé et générant des flux de trésorerie sont les plus adaptés pour composer avec l’incertitude qui va marquer les mois à venir. Nous préférons actuellement le crédit titrisé à courte duration.

Notre Comité d’investissement trimestriel de septembre s'est tenu à Londres ,en pleine période de réunions des banques centrales. Comme la plupart des indicateurs d’inflation et de croissance ont sensiblement ralenti au cours de l'année écoulée, notre débat a dû ressembler à celui de nombreux comités de politique monétaire : L'inflation a-t-elle suffisamment baissé pour autoriser une pause, ou de nouvelles hausses de taux sont-elles nécessaires ? Peut-on maîtriser l'inflation sans provoquer de récession ? Les investisseurs se trouvent clairement dans une période inconfortable de statu quo, dans l’attente de connaître les répercussions du resserrement monétaire sur l'économie et les marchés, dont les impacts décalés sont souvent longs et variés. L'opinion qui avait dominé sur les marchés pendant une bonne partie de l'année, à savoir que cette phase se terminerait par une récession, a fait place à l'idée d'un probable atterrissage en douceur, comme en 1995.

Les membres de notre Comité se sont dit perplexes face à la dissipation de nos prévisions de récession aux États-Unis d’ici la fin de l'année. La résilience des entreprises et des ménages va à l'encontre des données qui s'accumulent et qui ont toujours été des indicateurs fiables d’une récession. Alors que le marché hésite entre les deux scénarios, la Réserve fédérale (Fed) et un nombre croissant de banques centrales ont peut-être raison de dire : « Pas si vite ! ». Le moment de faire une pause d'environ un trimestre est peut-être venu, dans l'espoir de se faire une idée plus précise des impacts décalés, longs et variables des politiques monétaires récentes.

Environnement macroéconomiqueNotre Comité a convenu que la croissance avait ralenti et que les pressions inflationnistes avaient diminué, à tel point que l'économie américaine serait en phase d'atterrissage en douceur. L’IPC (indice de prix à ka consommation) sous jacent annualisé sur trois mois est retombé à 2,4 %, contre 5 % lors des quatre derniers mois, tandis que la croissance de l’emploi non agricole (moyenne mobile sur trois mois) a ralenti, passant de plus de 300 000 créations de postes six mois plus tôt à un peu plus de 150 000. Mais l'économie américaine est-elle simplement en train de s'établir durablement à tels niveaux ou s’apparente-t-elle à un atterrissage en douceur avant une récession ?

Historiquement, une inversion de la courbe des taux (3 mois-10 ans), un durcissement des conditions de crédit et une contraction des emplois temporaires dans le secteur des services ont tous été des indicateurs fiables d'une récession aux États-Unis. Si l'on ajoute à cela la pression subie par les consommateurs par la reprise du remboursement des prêts étudiants, l'épuisement de l'épargne excédentaire, la hausse des prix de l'énergie et l'augmentation des emprunts à des taux de financement nettement plus élevés, une récession semble inévitable. Enfin, l'Europe et le Royaume-Uni sont déjà au bord d’une récession, ce qui ne fait qu’aggraver la situation.

La croissance reste toutefois vigoureuse. La relance budgétaire impulsée par les différents programmes de dépenses en cours (à savoir les lois CHIPS and Science Act, Infrastructure Investment and Jobs Act et, Inflation Reduction Act) constitue un facteur de soutien salutaire. Les entreprises procèdent à nouveau à des dépenses d'investissement et la crise des banques régionales américaines a été résolue grâce au déploiement du programme de financement à terme des banques (Bank Term Funding Program - BTFP). Loin des frontières américaines, la Chine a mis en place une politique de relance afin d’atteindre une croissance de 5 % du PIB réel.

A l’échelle mondiale, un ralentissement généralisé de la croissance et des pressions inflationnistes est actuellement en cours. Mais un débat somme toute légitime demeure :le nombre record de mesures de relance budgétaire et monétaire a-t-il été suffisamment compensé par un nombre tout aussi impressionnant de mesures de resserrement monétaire pour ramener l'inflation à 2 % ? Alors que les banques centrales n’hésiteront probablement pas à nous rappeler qu'elles ne sont peut-être pas allées assez loin, il faudra rester attentif au risque de resserrement excessif des politiques monétaires.

Prévisions en termes de scénarioUne récession et une croissance inférieure à la tendance(atterrissage en douceur) sont devenus nos scénarios centraux respectifs (50 % chacun). La probabilité d’une récession a été abaissée de 5 % et celle d’une croissance inférieure à la tendance a été augmentée de 10 %. Il faut bien comprendre qu'au cours des trois à six prochains mois, la plupart des banques centrales ne modifieront pas leur politique et que les marchés oscilleront probablement entre l'anticipation d'un atterrissage en douceur et d'une récession, à mesure que les futures données économiques témoigneront des impacts décalés - longs et variables - des politiques monétaires. En cas de récession moyenne (baisse de 2 % du PIB réel), la croissance du PIB nominal américain resterait nulle (en supposant que l’objectif d'inflation de la Fed de 2 % soit atteint), ce qui ne serait pas si mal pour une économie de 27 000 milliards de dollars. Autrement dit, la consommation annualisée de biens et de services pourrait encore s'élever à 27 000 milliards de dollars, donnant ainsi l'impression que certains pans de l'économie sont dynamiques, même en pleine phase de ralentissement.

Nous avons réduit la probabilité d'une crise de 5 % à 0 %. Avec du recul, la crise des banques régionales nous a montré que la moindre crise serait suivie d’une réaction vigoureuse de la part des autorités, réduisant ainsi de manière significative le risque systémique. Nous ne constatons actuellement aucun signal d'alerte notable.

La probabilité attribuée au scénario d’une croissance supérieure à la tendance est restée inchangée à 0 %. Les banques centrales ont retenu la leçon de 2021 et n’ont pas l’intention de créer les conditions à une nouvelle montée des pressions inflationnistes.

Par Bob Michele, Directeur mondial de la gestion du pôle obligataire, matières premières et devises et co-responsable du Comité d’investissement de la gestion d’actifs.

Pour consulter le document dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.