Par Antoine Barbier, directeur d’AEW Patrimoine

Par Antoine Barbier, directeur d’AEW Patrimoine

Après le ralentissement, l’immobilier européen regorge d’opportunités pour qui sait les détecter. Plus que jamais la sélectivité est de mise, pays par pays, secteur par secteur, immeuble par immeuble.

L’immobilier constitue la plus vaste classe d’actifs en Europe, surpassant la valeur combinée des actions et du marché obligataire (sources : BCE, Eurostat, associations professionnelles et agents immobiliers). Il se segmente en immobilier résidentiel (principalement détenu par les ménages) et immobilier d’entreprise (bureaux, commerces, logistique, hôtellerie, secteurs alternatifs), privilégié par les investisseurs institutionnels dans un but d’exploitation ou de rendement.

La valeur de l’immobilier d’entreprise investissable rivalise avec la capitalisation boursière des actions, affirmant « la pierre d’entreprise » comme un pilier économique.

Au cœur de la construction de portefeuilles, l’immobilier offre une diversification essentielle, une volatilité plus faible que les actions ou les obligations, des revenus locatifs stables et une réserve de valeur robuste sur le long terme.

La diversification : clé de l’optimisationAu sein de l’immobilier, la diversification est une nécessité pour tout portefeuille. Ce marché, loin d’être monolithique, obéit à des cycles et dynamiques variés. Un investisseur a tout intérêt à diversifier pour réduire la concentration des risques. D’une part, la diversification sectorielle permet de décorréler les performances. Le résidentiel, socle défensif, est tiré par la démographie, le pouvoir d’achat des ménages, les taux d’intérêt des crédits immobiliers et les politiques publiques. Les secteurs de l’immobilier d’entreprise sont liés à la santé économique et aux grandes tendances sociétales (e-commerce, télétravail, etc.). Une bonne répartition sectorielle anticipe les mutations du marché. D’autre part, la diversification géographique permet de capter des cycles et dynamiques économiques locales distincts.

Perspectives et opportunités

Perspectives et opportunités

Malgré un contexte géopolitique incertain, la reprise durable de l’immobilier prime européen est soutenue par des rendements locatifs solides et la croissance des loyers projetée sur les cinq prochaines années. Les prévisions de croissance du PIB, ajustées à la baisse depuis le début du conflit au Moyen-Orient, indiquent un impact limité d’environ 10 points de base par an entre 2026 et 2030, avec des effets contenus sur l’inflation et sur les rendements obligataires à long terme.

Dans un scénario, la croissance du PIB atteindrait 1,5 % par an, tandis qu’un scénario pessimiste envisagerait une croissance plus faible (0,7 %), avec inflation et rendements obligataires élevés, mais sans récession.

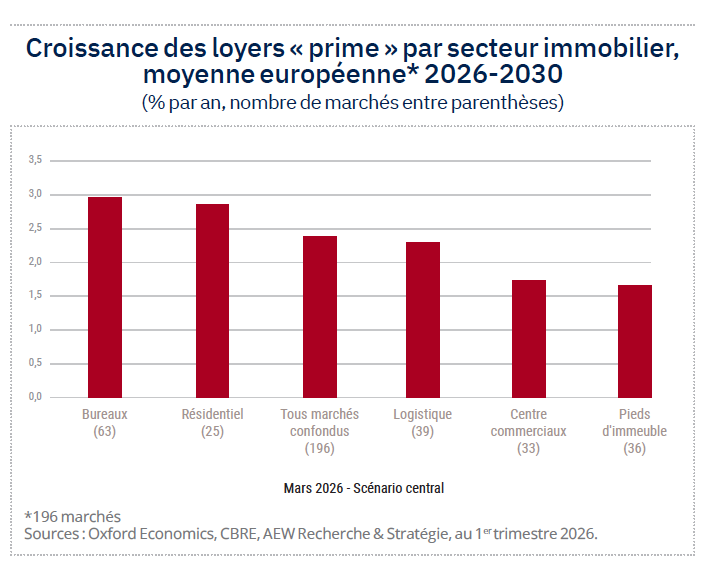

La contraction de l’offre neuve soutien de la croissance des loyersL’immobilier européen entre dans une phase de rééquilibrage de l’offre. Avec le ralentissement des livraisons neuves dans tous les segments, le marché se resserre et profite directement aux propriétaires. Les taux de vacance devraient diminuer à des niveaux plus restreints : 9 % pour les bureaux et 6 % pour la logistique, d’ici 2030. Ce rééquilibrage alimente une spirale vertueuse pour les loyers prime en valeur de signature, avec des progressions annuelles remarquables de 2,4 % en moyenne. Les bureaux européens de qualité tirent leur épingle du jeu avec +3,0 % de croissance des loyers par an, talonnés par le résidentiel à 2,9 %. Même la logistique, indexée sur l’inflation, affiche un solide 2,3 % annuel. Seul le commerce peine encore, avec des hausses modérées entre 1,6 et 1,7 %.

Dynamique d’investissement : perspectives pour 2026Avec 209 milliards d’euros échangés en 2025 (+6 % vs 2024), le marché transactionnel amorçait un rebond. Les tensions géopolitiques au Moyen-Orient et la persistance de taux élevés ont créé un climat d’attentisme sur le premier semestre 2026. Mais cette pause tactique cache une dynamique de fond solide : dès que les investisseurs institutionnels retrouveront leur appétit, les investissements devraient repartir à la hausse.

Taux de rendement « prime » : tendance à la compressionAprès l’onde de choc de 2021-2024 (+135 points de base en moyenne), les taux de rendement prime amorcent leur normalisation. Un resserrement significatif est à prévoir : - 40 points pour les bureaux, - 25 points pour les centres commerciaux, - 24 points pour la logistique et - 17 points pour le résidentiel sur les cinq prochaines années.

Cette compression progressive témoigne du retour de la confiance et de l’appétit des investisseurs pour les actifs de qualité, même si le scénario pessimiste garde une remontée des rendements dans ses radars.

Rendements totaux : diversité par secteur et marchéL’immobilier européen s’impose comme un placement défensif de choix, avec des rendements totaux projetés de 8,7 % par an (scénario central) sur 2026-2030. Cette performance remarquable repose sur un triptyque gagnant : 5,3 % de rendement locatif, 2,4 % de croissance des loyers et 1,1 % d’appréciation du capital. Les bureaux prime européens caracolent en tête, à 10,0 % annuels, devançant les centres commerciaux (8,9 %), la logistique (8,5 %), le résidentiel (7,7 %) et les commerces de proximité (7,2 %).

Attention toutefois à la géographie : l’écart entre Zurich (4,5 %) et Canary Wharf (16,9 %) rappelle que la sélection reste l’alpha et l’oméga de la performance immobilière.

Face aux incertitudes, aux mutations technologiques et aux changements démographiques profonds, l’immobilier s’affirme comme une valeur solide pour diversifier, préserver et fructifier le capital.

Son caractère tangible et sa résilience aux chocs économiques génèrent des revenus réguliers. Investir dans des actifs immobiliers durables et des secteurs porteurs (santé, éducation, logistique) permet d’allier performance financière et impact positif.

Profiter du nouveau cycleLe marché immobilier fait face à des défis structurels majeurs : transition énergétique, évolution des modes de travail et de consommation, changements démographiques profonds. Ces tendances créent simultanément des opportunités d’investissement et des risques qu’il convient d’anticiper et de maîtriser.

La diversification sectorielle et géographique est, plus que jamais, un levier essentiel pour maîtriser les risques et optimiser le potentiel de performance des SCPI, nécessairement diversifiées pour bénéficier des opportunités offertes par les différents segments et marchés, tout en limitant leur exposition aux risques spécifiques. Chaque pays présente des spécificités liées à son niveau de développement, son économie et ses plans de financement. L’identification précise des tendances offrant des perspectives à long terme et la recherche de valeur là où elle se trouve sont primordiales. Par exemple, en hôtellerie, des marchés comme l’Allemagne, le Portugal ou l’Espagne sont attractifs, tandis que la Pologne se révèle un marché cible pour la logistique. Une sélectivité accrue des actifs, tant du point de vue structurel que locatif, reste bien évidemment essentielle.

Nick Winsley, directeur AEW Royaume-Uni, illustre : « Le climat économique actuel présente une opportunité d’investissement attrayante au Royaume-Uni. Les valorisations ont baissé d’environ 20 % fin 2022 et ne se sont pas encore significativement redressées. Nous pensons donc que c’est un moment opportun pour entrer sur le marché, car les prix sont souvent inférieurs à la moyenne historique. Combiné à une offre élevée dans de nombreux secteurs, ceci crée un point d’entrée intéressant pour un investissement stratégique dans un environnement économique potentiellement en amélioration. Malgré l’incertitude, certains secteurs, comme le logement, bénéficient d’une sous-offre structurelle et de fondamentaux solides. Le Royaume-Uni, avec ses cycles de transaction rapides et son exposition aux flux de capitaux mondiaux, voit les prix se réévaluer plus vite. En effet, le Royaume-Uni attire toujours part importante des investissements européens (27 % du marché total en 2025), soulignant son attractivité durable en tant que destination d’investissement immobilier mondial. Nous estimons que les prix actuels ont probablement atteint leur point le plus bas et offrent une base attrayante. Cependant, face à la volatilité, nous privilégions les secteurs orientés sur la démographie et moins corrélés, tels que le logement pour seniors ».

Autre exemple, l’Italie. « Face à l’incertitude et à la volatilité économiques mondiales, l’Italie offre une stabilité remarquable, affirme Massimiliano Bernes, directeur AEW Italie. Sa croissance économique constante la différencie des économies plus volatiles. Cette résilience se reflète sur le marché immobilier, où nous anticipons une performance solide, principalement soutenue par les rendements locatifs. L’intérêt pour l’immobilier italien est en hausse, avec des transactions s’élevant à 12,4 milliards d’euros en 2025. Les investisseurs transfrontaliers jouent un rôle majeur, représentant plus de 60 % des transactions, ce qui témoigne de l’attrait international du marché et de sa dépendance aux capitaux mondiaux. Actuellement, le secteur des bureaux présente une opportunité intéressante, soutenue par des restrictions d’offre et la tendance au “retour au bureau”, qui soutient les niveaux de loyer, surtout dans les lieux bien desservis. Le secteur de la logistique reste très solide et liquide, porté par la croissance de l’e-commerce et les tendances de réinternalisation. De plus, une approche sélective du commerce de détail peut ouvrir des opportunités, bénéficiant de la revalorisation post-Covid et de l’évolution des modèles de consommation. Enfin, l’hôtellerie représente une voie intéressante, grâce au statut de destination mondiale de l’Italie et à la disponibilité d’actifs performants. »

Dans ce nouveau cycle, une gestion active du portefeuille d’actifs et une approche granulaire s’imposent, le tout avec des experts présents localement. Les actifs Core et Core+ offrent sécurité et stabilité. Face au rééquilibrage des valeurs et aux opportunités offertes par ce nouveau tournant de marché, des stratégies Value Add, certes plus risquées, offrent actuellement des potentiels de revalorisation à long terme très intéressants.

La santé, un marché d’avenirLe secteur de la santé représente une opportunité d’investissement majeure, portée par le vieillissement démographique et les avancées médicales. Le marché néerlandais est une opportunité réelle, combinant une dynamique démographique favorable, un système de santé performant et un écosystème d’innovation en Life Sciences. Ce secteur, englobant recherche pharmaceutique, biotechnologie et dispositifs médicaux, connaît une croissance soutenue.

Engagement ESG : une approche responsable et créatrice de valeurPerformance financière et impact positif sont indissociables. L’intégration des critères environnementaux, sociaux et de gouvernance (ESG) est aujourd’hui un pilier de l’investissement et de la gestion immobilière.