La croissance économique allemande devrait être de zéro au mieux pour 2024 et le consensus table actuellement pour une croissance de 0,6 % en 2025, ce qui est mieux, mais malheureusement toujours très faible. La Bundesbank a de son côté récemment abaissé ses prévisions de manière assez drastique et prévoit maintenant 0,2 % de croissance pour l’année à venir (contre 1,1 % précédemment). Nous ne sommes pas plus positifs que la Bundesbank.

François Rimeu, Stratégiste Senior Crédit Mutuel Asset Management

François Rimeu, Stratégiste Senior Crédit Mutuel Asset Management

Les problèmes sont toujours les mêmes et sont les conséquences des choix politiques faits en Allemagne au cours des dernières années.

L’Allemagne dépend à l’heure actuelle de la capacité de ses investissements en énergies renouvelables à produire de l’énergie à prix compétitifs tout en offrant une énergie tout le temps disponible. Les dernières semaines ont montré que cela était très difficile lorsque l’ensoleillement et le vent faiblissent (phénomène de « Dunkelflaute »), provoquant une hausse très importante des prix de l’électricité sur les contrats de court terme. La politique énergétique allemande est pour le moment un échec avec une production instable, des prix volatils et une dépendance in fine au charbon.

L’industrie au sens large représente une partie significative de l’économie allemande (20 % de la valeur ajoutée et plus de 16 % des emplois, Source : Direction Générale du Trésor, données au 31/12/2023). Il est alors illusoire d’imaginer un rebond significatif de l’Allemagne tant qu’elle ne sera pas capable d’approvisionner ses entreprises en énergie à un coût compétitif.

Les conséquences de cette énergie à prix élevé ne s’arrêtent pas au secteur industriel. Les prix de la nourriture, liés au prix du gaz (nécessaire aux engrais), ont aussi progressé de manière prononcée. Le consommateur allemand doit donc faire face à des prix élevés des biens non substituables, énergie et nourriture, touchant de manière disproportionné les couches les moins aisées de la population. Cela joue négativement sur l’épargne disponible et logiquement sur la confiance des consommateurs ; il est logique dans ce contexte que la consommation reste atone en Allemagne. Ce constat peut d’ailleurs aussi être fait pour d’autres pays européens, la France en tête.

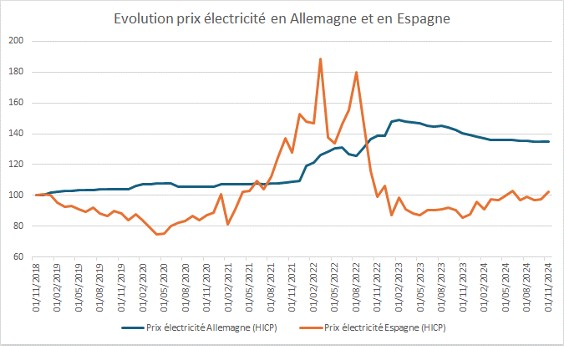

Le graphique ci-dessous montre bien à quel point la situation a évolué de manière différente en Allemagne et en Espagne et explique pourquoi l’économie allemande est à l’arrêt alors que l’économie espagnole a une dynamique inverse. La banque d’Espagne a d’ailleurs relevé ses prévisions de croissance pour 2025 de 2,2 % à 2,5 % alors que la croissance en 2024 devrait être autour de 3 %. D’autres facteurs explicatifs existent (Next Generation EU, tourisme en Espagne, mesure de relance budgétaire, etc..) mais le différentiel d’approvisionnement en énergie à bas coût reste selon nous le facteur explicatif numéro un.

Pour rappel, le prix de l’électricité est fixé sur les marchés européens par le principe du coût marginal ; les faibles interconnexions entre l’Espagne et le Portugal d’un côté, et le reste du marché européen de l’autre expliquent les raisons de la mise en place d’une dérogation ibérique et pourquoi les prix de l’énergie sont aujourd’hui bien plus faibles dans ces pays.

Tant que la problématique énergétique persistera, il sera selon nous difficile d’assister à un rebond significatif de l’économie allemande. Quelques motifs d’espoir existent cependant. Un rebond de l’économie chinoise serait une bonne nouvelle pour les exportations allemandes mais ce n’est pas notre scénario central pour le moment, une stabilisation étant plus probable. Les élections allemandes en début d’année prochaine pourraient engendrer une relance budgétaire plus importante mais il sera difficile d’arriver à un consensus politique sur cette question sachant qu’il faut une majorité de deux-tiers pour modifier la constitution. Il y en aura pourtant besoin pour faire face aux probables mesures de l’administration Trump à l’encontre du solde commercial allemand très excédentaire avec les Etats-Unis.

Source : Bloomberg, données au 18/12/2024

Par François Rimeu, Stratégiste Senior, Crédit Mutuel Asset Management

Le présent commentaire est fourni à titre d'information uniquement. Les opinions exprimées par le groupe La Française sont fondées sur les conditions actuelles de marché et sont susceptibles d'évoluer sans préavis. Ces opinions peuvent différer de celles d'autres professionnels de l'investissement. Publié par La Française Finance Services, siège social situé 128 boulevard Raspail, 75006 Paris, France, société réglementée par l'Autorité de Contrôle Prudentiel en tant que prestataire de services d'investissement, n° 18673 X, filiale de La Française. Crédit Mutuel Asset Management : 128 boulevard Raspail, 75006 Paris est une société de gestion agréée par l'Autorité des marchés financiers sous le n° GP 97 138. Société Anonyme au capital de 3 871 680 €, RCS Paris n° 388 555 021, Crédit Mutuel Asset Management est une filiale de Groupe La Française, holding de gestion d'actifs du Crédit Mutuel Alliance Fédérale.

Pour accéder au site, cliquez ICI.