Alors que la BCE semblait avoir écarté une baisse des taux en octobre lors du dernier Conseil le 12 septembre - notamment en révisant à la hausse ses prévisions d’inflation sous-jacente en 2024 et 2025 et ce malgré des révisions à la baisse sur la croissance - la « petite phrase (*) » de Ch. Lagarde lors de son discours hier devant le Parlement européen ouvre la porte pour une nouvelle réduction du caractère restrictif de la politique monétaire le 17 octobre.

Maryse POGODZINSKI, économiste chez Groupama AM

Maryse POGODZINSKI, économiste chez Groupama AM

“Looking ahead, inflation might temporarily increase in the fourth quarter of this year as previous sharp falls in energy prices drop out of the annual rates, but the latest developments strengthen our confidence that inflation will return to target in a timely manner. (*) We will take that into account in our next monetary policy meeting in October”. Discours de Ch. Lagarde lors de l’audition de la commission des affaires économiques et monétaires du Parlement européen, le 30 septembre 2024.

Si la BCE décidait de réduire ses taux de 25bp lors du prochain Conseil le 17 octobre, cela signifierait, selon nous, que la BCE souhaite utiliser « la fenêtre de tir » que lui offrent les derniers chiffres d’inflation. Factuellement, les chiffres d’inflation au T3-2024 sont 1/10ème plus bas qu’attendu par la BCE dans les dernières projections publiées en septembre, soit à 2.8% en glissement annuel versus 2.9% pour l’inflation sous-jacente et 2.2% versus 2.3% pour l’inflation globale; ces données sur l’inflation sont à associer avec des enquêtes de climat des affaires en septembre décevantes et citées par Ch. Lagarde “Looking ahead, the suppressed level of some survey indicators suggests that the recovery is facing headwinds”. La BCE pourrait opter pour un mode “gestion du risque ” et décider de réduire à nouveau ses taux directeurs de 25pb en octobre et de la même manière, en fonction des données, décider de ne pas agir en décembre.

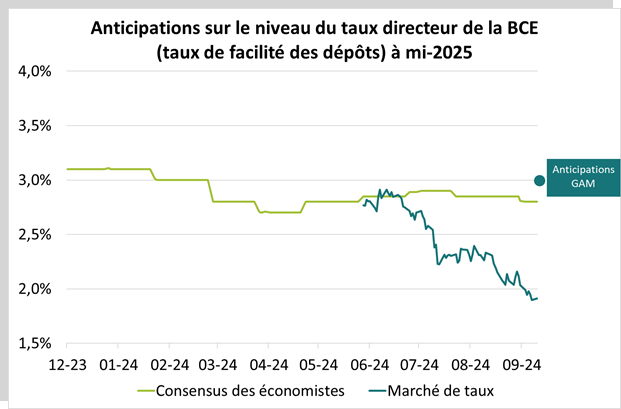

Notre scénario : au regard de notre scénario de croissance et d’inflation, les anticipations des marchés sur les baisses de taux directeurs nous semblent toujours trop agressives. Cela dit, les remarques de la présidente de la BCE lors de son intervention devant le Parlement européen laisse la porte ouverte à un calendrier « ajustable ». De plus, on ne peut pas exclure une certaine pression en provenance de l’autre côté de l’atlantique si la Fed baissait à nouveau ses taux par deux fois de 25pb en novembre et décembre. Nous avançons d’un trimestre notre calendrier en introduisant une baisse de 25pb au T4-24, plutôt en octobre qu’en décembre ; nous maintenons toujours 2 baisses en 2025, laissant le taux de dépôt à 2.75% fin 2025, ce qui est à ce stade notre taux terminal.

Par Maryse POGODZINSKI, Economiste

Pour accéder au site, cliquez ICI.