Par Gianni Roméo, directeur juridique et réglementaire de Primonial

Par Gianni Roméo, directeur juridique et réglementaire de Primonial

Avec la mise en place au 1er janvier 2023 du guichet dématérialisé des formalités des entreprises(1), il serait trompeur de penser que la création d’un cabinet de CGP est aisée, tant les contraintes réglementaires qui pèsent dans cette profession sont complexes.

Nous le savons, la faute incombe à l’absence de reconnaissance d’un statut réglementaire unique de conseiller en gestion de patrimoine, lequel occasionne un véritable « millefeuille réglementaire » dans son exécution. Les conséquences sont qu’avant le lancement de son activité, le futur CGP doit soupeser et anticiper l’ensemble des contraintes réglementaires attaché à ces divers statuts car ces derniers ne laissent aucune place au dilettantisme. Aucun « plan B » n’est effectivement prévu par la réglementation. Une erreur de parcours obligera souvent le candidat à devoir reprendre depuis le début toutes les formalités administratives pour la création de son entreprise.

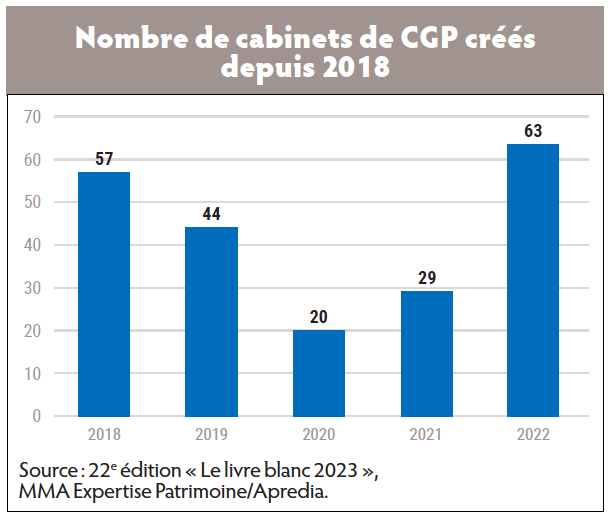

A la lumière des derniers chiffres publiés par Apredia dans la 22e édition de son livre blanc publié en 2023, le « big bang réglementaire » de 2018 semble faire correspondre une légère baisse du nombre de création de cabinet, avant de reprendre des couleurs en 2021 et 2022 (cf. graphique « Nombre de cabinets créés depuis 2018 »), ce qui laisse entendre que cette situation n’a pas découragé la création de cabinets.

A la lumière des derniers chiffres publiés par Apredia dans la 22e édition de son livre blanc publié en 2023, le « big bang réglementaire » de 2018 semble faire correspondre une légère baisse du nombre de création de cabinet, avant de reprendre des couleurs en 2021 et 2022 (cf. graphique « Nombre de cabinets créés depuis 2018 »), ce qui laisse entendre que cette situation n’a pas découragé la création de cabinets.

D’ailleurs de ce constat, on notera dans ce même livre blanc, l’évidente coïncidence des causes de fermeture et de cessions de cabinets lesquelles sont principalement motivées par la « peur du gendarme » et la crainte « de ne pas répondre à toutes leurs obligations »(2).

Mais restons prudents sur le caractère résilient de ces nouveaux cabinets, puisque la récente réforme du courtage et la recommandation ACPR du 17 juillet 2023(3) ont apporté leurs lots de contraintes complémentaires.

Quant à la proposition de directive dite RIS (Retail Investment Strategy, proposition de directive omnibus modifiant plusieurs directives, dont MIF II et DDA), si les textes actuels devaient rester en l’état, elle pourrait impacter ces chiffres en raison du durcissement des conditions d’exercice des règles de commercialisation des produits financiers et d’assurance.

Nous devrions tous nous réjouir du renforcement des conditions d’accès à notre profession, dans la mesure où elle garantit une meilleure sélection des conseillers en fixant un cadre déontologique protecteur des intérêts du client avec pour objectif principal de prévenir d’éventuels scandales financiers pouvant ternir notre image. Mais attention à ne pas franchir la ligne rouge qui pourrait effrayer bon nombre de créateurs de cabinet par la compilation de règles souvent perçues comme complexes pour les non-initiés.

D’où viennent alors les difficultés rencontrées par ces nouveaux dirigeants de cabinets et quelles sont véritablement leurs contraintes réglementaires ?

L’origine des difficultésAlors que les règles de conformité s’implantent progressivement dans tous les programmes d’apprentissage et de formation continue, on constate que l’origine des difficultés provient principalement de l’absence de culture réglementaire d’un grand nombre de nouveaux candidats. A tout le moins, lorsqu’un futur conseiller possède une telle culture, ce dernier éprouve des difficultés à l’appliquer dans son quotidien compte tenu de son manque de savoir-faire ou de son besoin impérieux de faire « tourner sa boutique ». Cette situation est la conséquence du croisement de plusieurs facteurs.

L’origine socioprofessionnelleElle résulte tout d’abord des origines socioprofessionnelles du candidat. Les créateurs de cabinets sont principalement issus des réseaux bancaires et du monde de l’entreprise(4). Ces derniers ont été ainsi choyés en se consacrant entièrement à leur activité de prospection commerciale en se laissant bercer par le service de conformité de leur ancien employeur sans prendre véritablement conscience des règles de conformité qui les entourent.

Par ailleurs, poussées par la crise actuelle, on assiste à des réorientations massives d’intermédiaires en immobilier vers les activités financières et d’assurance. Or, la régulation du secteur immobilier et des professionnels qui la composent se développe de façon moins foisonnante, comparé aux secteurs financiers et de l’assurance, quand bien même la loi Alur du 24 mars 2014 a confié les missions de vérification d’accès et de contrôle des professionnels de l’immobilier respectivement aux chambres de commerce et d’industrie ainsi qu’à la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF).

Enfin, victimes de la même récession immobilière, les professionnels du notariat sont également les nouveaux candidats à la profession de conseiller en gestion de patrimoine. Venant d’un monde réglementé, ce sont des professionnels aguerris, mais souvent perdus dans la complexité des règles de conformité attachées à notre secteur d’activité.

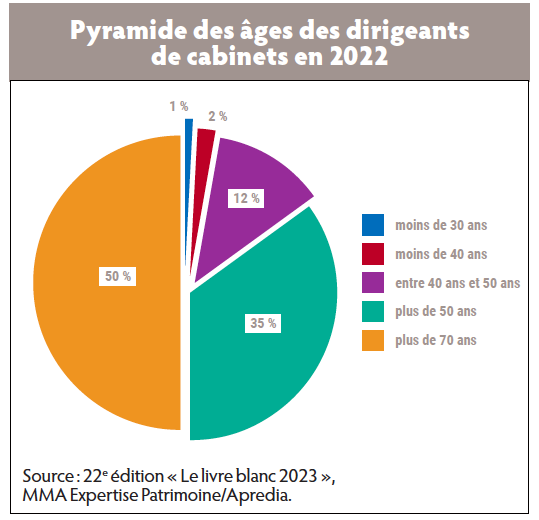

L’âge L’âge est également un facteur important. Il s’agit pour la plupart de professionnels ayant connu une certaine forme « d’âge d’or » à une époque où la liberté d’entreprendre et de conseil était alors peu encadrée par un formalisme réglementaire. Ces conseillers sont le plus souvent réfractaires à la réglementation.

L’âge est également un facteur important. Il s’agit pour la plupart de professionnels ayant connu une certaine forme « d’âge d’or » à une époque où la liberté d’entreprendre et de conseil était alors peu encadrée par un formalisme réglementaire. Ces conseillers sont le plus souvent réfractaires à la réglementation.

On soulignera d’ailleurs que notre profession compte plus de la moitié de conseillers de plus de cinquante ans (cf. graphique « Pyramide des âges des dirigeants de cabinets en 2022 »).

C’est dire les difficultés rencontrées par ces conseillers qui doivent sans cesse faire évoluer leur processus de commercialisation, qui a pu faire ses preuves par le passé, pour le rendre compatible à un monde réglementaire en perpétuel mouvement.

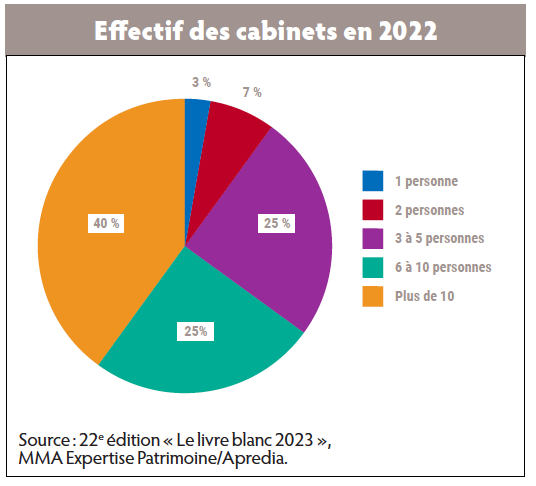

La taille de l’entreprise et la détention d’une clientèle avant la constitution du cabinet Un autre facteur important est celui de la taille de l’entreprise elle-même (cf. graphique « Effectifs des cabinets en 2022 »), puisqu’en 2022 plus de 60 % des cabinets de conseillers en gestion de patrimoine comptent un ou deux effectifs, c’est-à-dire le dirigeant lui-même et éventuellement un collaborateur. Or lors de son lancement, un cabinet consacrera tous ses efforts à sa survie économique, notamment s’il doit constituer sa propre clientèle.

Un autre facteur important est celui de la taille de l’entreprise elle-même (cf. graphique « Effectifs des cabinets en 2022 »), puisqu’en 2022 plus de 60 % des cabinets de conseillers en gestion de patrimoine comptent un ou deux effectifs, c’est-à-dire le dirigeant lui-même et éventuellement un collaborateur. Or lors de son lancement, un cabinet consacrera tous ses efforts à sa survie économique, notamment s’il doit constituer sa propre clientèle.

Au point que certains cabinets pourraient décider d’appliquer à tort une politique du « minimum réglementaire ». Ce choix est naturellement dangereux en termes de notoriété. De plus, elle déprécie la valeur du fonds de commerce du cabinet. Mais, plus grave encore, elle peut conduire à des sanctions administratives et financières allant jusqu’à la radiation du cabinet et/ou l’interdiction d’exercice du chef d’entreprise (article L. 612-39 du Code monétaire et financier).

A noter tout de même que, pour les nouveaux cabinets ayant la chance de disposer d’une clientèle rachetée à leur ancienne société, ils devront penser à aménager des conditions spécifiques de cession de portefeuille en plus de s’assurer qu’ils pourront signer une convention de distribution avec le fournisseur concerné puisque l’absence d’agrément leur interdit de délivrer des actes de conseils et de percevoir des rémunérations. Cette situation peut rapidement mettre le conseiller en situation d’échec avec sa « clientèle » en l’absence d’agrément réglementaire.

Ainsi, comme on le verra ci-après, disposer d’une culture réglementaire pragmatique est tout aussi primordiale que de disposer de connaissances patrimoniales, fiscales ou encore d’allocations d’actifs, puisqu’elle permet d’anticiper l’ensemble des contraintes réglementaires et de garantir le succès de la création d’un cabinet.

Les obligations réglementaires à l’exercice de l’activité de CGPLe conseiller doit les prendre en considération, avant même la création de son entreprise, mais également avant toute commercialisation de ses produits auprès d’une clientèle.

Les obligations réglementaires préalables à la création de l’entrepriseCes obligations sont à la fois liées au cabinet, mais également à la personne du dirigeant d’entreprise.

Cette culture réglementaire s’impose déjà dans le choix sociétal de l’entreprise

Cette culture réglementaire s’impose déjà dans le choix sociétal de l’entreprise

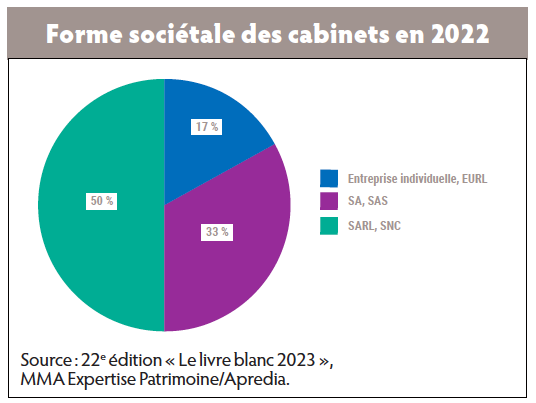

Lorsqu’on connaît les graves conséquences provoquées par le décès du chef d’entreprise (cf. graphique « Forme sociétale des cabinets en 2022 »), il est étonnant de constater que 17 % des conseillers exercent encore leur activité sous la forme d’une entreprise individuelle ou d’une EURL. En effet, rappelons que, sous peine de tomber dans l’illégalité, l’exercice d’une activité réglementée est conditionné par une inscription préalable auprès d’une association professionnelle agréée par l’Autorité des marchés financiers ou l’Autorité de contrôle prudentiel et de résolution (selon le statut) et de manière concomitante auprès du registre Orias.

Le décès du conseiller va entraîner de facto sa radiation Orias. Or les conséquences sont désastreuses pour le cabinet, mais surtout pour la clientèle constituée par le cabinet qui est laissée à elle-même dans la plus complète déshérence. Mais ne nous y trompons pas, les cabinets exerçants sous forme sociétale avec un seul dirigeant sont également en danger. Elles doivent d’urgence prendre des dispositions visant à prévenir tout risque de décès, d’incapacité et d’invalidité de leur unique représentant légal. Plus que jamais, la réflexion du dirigeant doit être menée sur ces risques en même temps que ses choix stratégiques de protection sociale, de santé, de transmission ou encore de ses éventuelles ambitions de croissance interne et externe.

De la même façon, une grande attention doit être portée dans la rédaction des statuts de la personne morale et tout particulièrement son objet social. Le candidat à la création du cabinet doit tenir compte des règles de territorialité appliquées à ses différentes activités réglementées puisque, par exemple, le statut de conseiller en investissements financiers (CIF) n’est pas « passeportable ».

L’objectif est naturellement d’éviter tout risque de rejet par les différentes instances légales et réglementaires dans la mesure où cette méconnaissance pourrait le conduire à devoir répéter inutilement des frais d’enregistrement ou de publication d’annonces légales, pire encore de rallonger les délais de son lancement d’activité.

Le choix de l’assurance responsabilité professionnelle (RCP), et le cas échéant de la garantie financière, est également une étape décisive dans la protection du cabinet. L’analyse des exclusions doit lui permettre d’apprécier les risques encourus par son activité de commercialisation et de conseil. La prudence recommande de se rapprocher préalablement des différentes associations professionnelles pour avoir la certitude de répondre aux différents seuils obligatoires imposés pour chacun des statuts réglementés étant entendu que certaines associations ont fait le choix d’imposer leur propre assurance RCP à leurs adhérents.

Enfin, le nouveau cabinet ne devra pas omettre de prendre toutes mesures utiles visant à protéger sa marque, ses logos et ses noms de domaine auprès de l’Institut national de la propriété industrielle (Inpi) contre ses concurrents et ou les cybercriminels.

Les obligations réglementaires liées au dirigeant d’entrepriseLes conditions de capacité professionnelle et d’honorabilité du (ou des) dirigeant(s) ont une incidence directe sur la validation d’un agrément réglementaire du cabinet et donc sur sa possibilité de délivrer des actes de conseils et de percevoir une quelconque rémunération.

A titre d’exemple, depuis 2020, spécifiquement pour le statut CIF, le chef d’entreprise doit non seulement répondre à des conditions de diplôme, d’expérience ou de formation professionnelle mais également réussir la « certification professionnelle AMF ». Les nouveaux conseillers originaires des grandes entreprises prendront garde à s’assurer que cette « certification » a bien été délivrée par un organisme de formation agréé par l’AMF et non pas dans le cadre d’un examen dit « interne » organisé par leur ancien employeur.

De plus, n’omettons pas de préciser que si le dirigeant fait le choix de recruter des collaborateurs pour l’aider dans la prospection commerciale de nouveaux clients, il devra se montrer très précautionneux dans la rédaction de leur fiche de poste. En outre, il devra s’assurer sous sa responsabilité de leur enregistrement auprès d’une association professionnelle à la condition de pouvoir justifier de leur capacité professionnelle et de leur honorabilité. Les missions confiées à un assistant administratif ou encore à un étudiant en alternance ne devront jamais l’autoriser à prodiguer des conseils au titre des différents statuts réglementés.

Les obligations réglementaires préalables à toute commercialisation auprès d’une clientèle Une fois le cabinet créé, le parcours réglementaire du conseiller ne s’arrête pas là.

Une fois le cabinet créé, le parcours réglementaire du conseiller ne s’arrête pas là.

Sous le statut CIF, le programme d’activité (art. L. 541-4 du Code monétaire et financier), qui est demandé au conseiller lors d’une adhésion à une association professionnelle, est un excellent fil conducteur lui permettant de définir sa stratégie commerciale en fonction du périmètre d’activité CIF qu’il a lui-même prédéfini.

Ce programme est effectivement un excellent canevas pour le guider dans la mise en place de la quinzaine de procédures qui ont trait à l’organisation de son activité. A ce niveau, bien que les associations professionnelles accompagnent efficacement leurs adhérents vers le chemin de la conformité, les nouveaux conseillers devront s’assurer dans la durée du caractère opérationnel de chacune de leurs procédures. Ils devront ensuite dans la foulée établir les modèles de documentation précontractuelle normée qui vont de l’entrée en relation jusqu’à la délivrance du conseil auprès du client.

Toutefois, notons que le principe même régissant les règles LCB-FT (lutte contre le blanchiment des capitaux et le financement du terrorisme) et de sélection des fournisseurs et de gouvernance produits doit conduire les nouveaux cabinets à établir ces procédures avant toute commercialisation auprès de leurs prospects ou clients.

Sur la partie LCB-FT, cela passe nécessairement par l’identification, la classification et une évaluation des risques du cabinet avant d’appliquer les mesures de vigilance nécessaire à toute entrée en relation et/ou opération de gestion, mais également tout au long de la relation d’affaires.

Quant à la sélection des fournisseurs et de gouvernance produits, cela sous-entend que le nouveau conseiller a déjà procédé aux contrôles réglementaires nécessaires, s’est formé et a reçu toute la documentation réglementaire requise avant de les proposer à sa clientèle.

La tentation est grande pour un conseiller à proposer des produits qu’il a connus par le passé en tant qu’ancien salarié, mais il devra tout de même veiller à s’assurer qu’il dispose de la palette de fournisseurs et de produits nécessaires qui lui permettront d’agir de manière honnête, loyale et professionnelle, tout en se prémunissant de tout risque de conflit d’intérêts au travers par exemple des modalités de rémunération pour lui-même et ses éventuels collaborateurs.

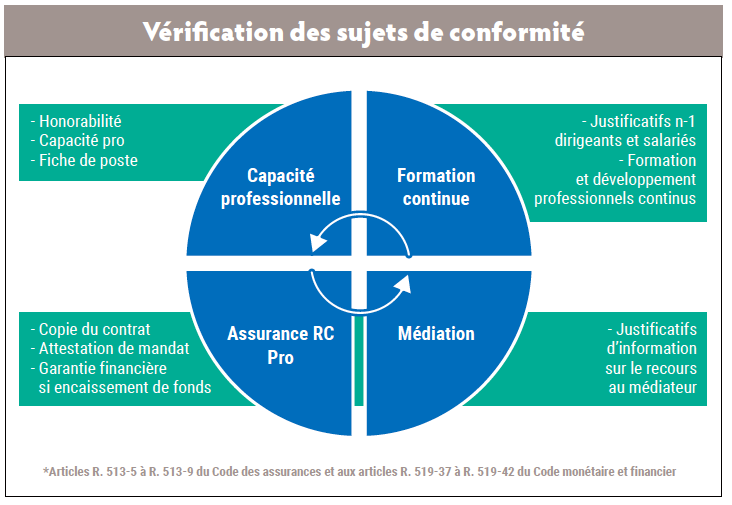

Avec la réforme du courtage, il est intéressant de constater que les associations professionnelles n’ont reçu qu’une mission de vérification quinquennale portant sur des sujets de conformité bien spécifiques (cf. graphique « Vérification des sujets de conformité »).

Cela signifie que l’ACPR a souhaité conserver toutes ses missions de contrôles qu’elles destinent aux intermédiaires bancaires et d’assurances. Ces contrôles devraient peu ou prou porter sur les mêmes obligations que celles relevant de l’activité CIF.

Cela étant, l’ACPR(3) a tout de même recommandé, sous le spectre de la gouvernance produits auprès des assureurs et des courtiers animateurs de réseaux, de durcir les conditions de sélection de leurs nouveaux partenaires au moyen de la mise en œuvre d’une collecte d’informations et de points de vérification précis, ainsi que de l’application de critères qualitatifs et quantitatifs à définir.

Devant cette « jungle » réglementaire, on comprend mieux aujourd’hui les profondes mutations qui affectent notre domaine d’activité. Elle confirme qu’il serait suicidaire pour un nouveau cabinet de se lancer seul dans la profession de CGP.

Elle vient d’une part justifier le recours à des outils digitaux d’aide à la prise de décision et d’agrégation. Mais d’autre part, elle confirme également l’essor grandissant de ces nouvelles solutions de tutorat prenant la forme soit de groupement, soit de plates-formes de services, lesquels vont attirer le nouveau conseiller selon le degré d’indépendance qu’il souhaite accorder à son activité.

1. Le guichet des formalités des entreprises remplace le Centre des formalités des entreprises ou (CFE) et devient obligatoire pour toutes les entreprises, quelle que soit leur forme juridique ou leur activité.

2. Cf. Le livre blanc 2 023 d’Apredia, page 9 et graphiques 2, 3 et 4.

3. Recommandation 2 023-R-01 du 17 juillet 2023 sur la mise en œuvre de certaines dispositions issues de la directive (UE) 2016-1997 sur la distribution d’assurances.

4. Cf. Le livre blanc 2023 d’Apredia, page 9.

5. Les méandres des procédures réglementaires d’un cabinet de CGP, magazine Investissements Conseils n° 862, juin 2023.