Les CGP, et en premier lieu les chargés de clientèle des banques, acteurs historiques, ont su et dû faire évoluer leur pratique patrimoniale pour répondre aux épargnants dont les besoins se sont progressivement étendus et enrichis.

Le métier a évolué dans son mode d’exercice. On est passé de la gestion de patrimoine au conseil patrimonial. Son intérêt s’est fortement accru. Il attire, avec raison, des professionnels qualifiés qui trouvent du plaisir à l’exercer dans l’intérêt bien compris des épargnants. Avec un réel succès, de nouveaux acteurs ont pénétré le marché, tels que les notaires, les experts-comptables et, à un degré moindre, les avocats.

Le métier a évolué dans son mode d’exercice. On est passé de la gestion de patrimoine au conseil patrimonial. Son intérêt s’est fortement accru. Il attire, avec raison, des professionnels qualifiés qui trouvent du plaisir à l’exercer dans l’intérêt bien compris des épargnants. Avec un réel succès, de nouveaux acteurs ont pénétré le marché, tels que les notaires, les experts-comptables et, à un degré moindre, les avocats.

A l’origine, le gestionnaire de patrimoine se préoccupait quasi exclusivement du choix et de la gestion des actifs constituant un patrimoine, au coeur de la démarche les produits de placement dont on se préoccupait de la performance. Economie et finances étaient la base des connaissances professionnelles. Elles sont plus accessibles grâce à la digitalisation. Elles sont toujours nécessaires, mais pas suffisantes. A la fin des années 1990, le conseiller patrimonial élargit ses domaines de compétences et place, au coeur de sa démarche, les clients à la recherche d’une jouissance optimale pre-nant en compte des modes de détention des actifs. Comment et avec qui la propriété est-elle partagée ? L’exercice du pouvoir d’arbitrage attaché au droit de propriété peut en raison de l’évolution de la famille et de son organisation, des événements de vie, subir des transformations qu’il convient d’anticiper et de maîtriser. Connaissances juridiques (droit civil, droit fiscal) deviennent indispensables à l’exercice du métier pour répondre aux questions posées au cours de la longue vie des membres d’une famille.

Le métier de CGP est passé d’un modèle centré sur les produits à une stratégie centrée sur les clients.

Les produits de placement au cœur de la gestion de patrimoine

Dans les années 1980, la gestion de portefeuille qui constituait l’activité de base des gestionnaires de patrimoine connaît une forte mutation.

La gestion de portefeuille, base de la gestion individuelle du patrimoine

A l’origine, la gestion de portefeuille consistait, avec l’aide de son agent de change, voire de son chargé de clientèle banque, à composer un «portefeuille de valeurs mobilières»dont on espérait une performance la plus élevée possible. Peu importait qui possédait le portefeuille, on s’intéressait quasi exclusivement aux actifs détenus et à leur rentabilité. La gestion de patrimoine était alors ordonnée autour des produits par des professionnels parfaitement identifiés par l’épargnant ayant acquis de bonnes connaissances quasi exclusivement financières qui présumaient assez largement que le critère de sélection des produits était exclusivement la rentabilité, critère référant de jouissance. Première transformation constatée, la gestion de portefeuille sera moins l’apanage des clients, mais davantage la mission des chargés de clientèle des banques entretenant des relations de proximité avec leurs clients.

L’épargnant ne choisit plus (ou de moins en moins) les titres composant son portefeuille, en grande partie parce que la sélection est plus difficile en raison d’une volatilité croissante des cours. Sa composition est décidée et arbitrée par des gérants professionnels.

Le portefeuille-titres est moins composé de Michelin, L’Oréal, Air Liquide ou Danone, titres choisis par lui, mais composé de parts de Sicav ou de FCP (fonds commun de placement), dont la composition et gestion lui échappent totalement.

L’épargnant choisissait les titres du marché boursier en fonction de son appréciation des performances passées, présentes et futures. Ce qui faisait cette « belle » relation entre le banquier et son client disparaît lentement.

Elle devient l’apanage des gérants des fonds d’investissement (Sicav, FCP). Les agents de change (1), les sociétés de Bourse, souvent familiales, qui accompagnaient « leurs clients » dans la gestion de leur portefeuille disparaissent les uns après les autres. Certaines résisteront (2). Ils sont rachetés par des groupes bancaires et financiers qui vont développer une offre de portefeuille-titres, dont la gestion sera assurée par un «gérant»qui n’a plus véritablement de contacts avec ceux qui ont souscrit des parts de ces fonds.

On propose aux épargnants une offre composée d’une part de titres, d’autre part d’un gestionnaire choisi, le plus souvent inconnu du client. Si le résultat leur semble convenable, ils conservent. S’ils discutent du résultat, une seule solution céder les parts de la Sicav ou du FCP qu’ils détiennent.

On passe progressivement d’une gestion individuelle à une gestion collective du patrimoine financier des épargnants, passage qui s’est accompagné d’une mutation du fonctionnement des marchés. Les Bourses disparaissent, disparition accélérée par l’usage des instruments informatiques qui offrent des possibilités nouvelles d’organisation et de fonctionnement des marchés.

Cette mutation est confortée par l’évolution des contrats d’épargne-vie, contrats de capital différé contre assuré, devenu instrument de prévoyance « vie ». L’épargne de l’assuré est adossée, d’abord massivement aux fonds « euros » de l’assureur, puis à des fonds « diversifiés ». La composition de ces fonds échappe à l’assuré. La gestion lui échappe également, impérativement « assurée » par l’assureur sans interférence possible de l’assuré (3).

Quelques années plus tard, les actifs immobiliers, constituant une part toujours significative de l’allocation d’actifs des épargnants, connaissent une mutation identique avec le passage, certes plus lent, d’une détention et gestion individuelles à une détention et gestion collectives de ces actifs.

Les sociétés civiles immobilières et foncières font leur entrée sur le marché et donc de la gestion de patrimoine. La pierre-papier, sous ses formes multiples SCPI et OPCI, participe de cette nécessaire diversification, sectorielle et géographique, à laquelle l’investisseur individuel aurait du mal à accéder seul. Au portefeuille de valeurs mobilières composé de parts de Sicav ou de FCP vient s’adjoindre le portefeuille d’actifs immobiliers composé des parts de SCPI (société civile de placement immobilier) ou OPCI (organisme de placement collectif en immobilier), voire SCI (société civile immobilière), ou encore des parts de GFA (groupements fonciers agricoles).

On trouve également toutes les formes sociétaires adaptées à la possession des actifs professionnels (Private Equity avant l’heure). Elles participent de la globalité du patrimoine. Eléments du patrimoine personnel qu’il est impossible d’ignorer, mais dont le cycle de vie patrimonial est spécifique, puisque cet élément pourra sortir du patrimoine par arbitrage au terme de la vie professionnelle de son ou de ses propriétaires. Une offre abondante d’actifs patrimoniaux est disponible permettant une diversification bienvenue pour atténuer le niveau des risques pris. Comment y accéder ? Seul, difficile ! La présence de CGP, conseiller en gestion de patrimoine, trouve sa pleine justification.

Les CGP, nouveaux acteurs de la gestion collective et globale du patrimoine

Cette évolution subie est acceptée.

L’épargnant, confronté à l’instabilité des marchés, et surtout à la complexité et aux difficultés de gestion, tant des marchés financiers que des marchés immobiliers et fonciers, se tourne vers des instruments qui permettent une prise de risque maîtrisée grâce à la diversification des sous-jacents et au professionnalisme des gestionnaires.

Les portefeuilles de valeurs mobilières comme des actifs immobiliers sont proposés par des gestionnaires qualifiés, agents des banques et de leurs filiales de gestion. Cette évolution de l’offre attire de nouveaux acteurs. L’offre de produits de placement s’élargit, se diversifie en se globalisant. Pour faire les bons choix dans cet ensemble de propositions l’intervention du spécialiste devient indispensable. Des formations à la gestion de patrimoine, essentiellement au sein des universités (4) se développent, Lyon d’abord, Clermont-Ferrand ensuite, d’autres suivront – les écoles de commerce mettront également en place des formations concurrentes.

Les universités proposeront – on est en 1985 – des diplômes d’études supérieures spécialisées en gestion de patrimoine (DESS 4e cycle) encore centrés sur la gestion des actifs financiers et monétaires, tout en s’élargissant aux autres types de placement fonciers et immobiliers.

Les chargés de clientèle des banques accèdent à toutes les catégories d’actifs composant un patrimoine. Leurs préconisations se rapportent à toutes les classes d’actifs disponibles monétaires, financiers, fonciers, immobiliers en proposant des modes de détention eux-mêmes diversifiés (Sicav, FCP, OPCI, entre autres).

Des professionnels, conseillers en gestion de patrimoine (CGP) issus de formations le plus souvent universitaires, pénètrent le marché de la gestion qui s’avère suffisamment rémunérateur pour faire vivre des structures (plus ou moins indépendantes) dédiées à une activité parfaitement ciblée et identifiée prenant en compte actifs financiers et immobiliers.

Une profession se met en place pour se faire identifier sous le nom de « conseils en gestion de patrimoine ». Apparaît la possibilité de passer du statut de salarié au statut d’entrepreneur pour exercer le métier de conseiller en gestion de patrimoine. Des sociétés de conseillers en gestion de patrimoine se positionnent sur ce marché, leur arrivée est appréciée.

Des associations professionnelles se créent (5) ; malheureusement elles ne parviendront pas à se fédérer et à présenter un front uni pour convaincre les pouvoirs publics d’une reconnaissance officielle de la profession. Pour autant, elles parviendront à crédibiliser l’exercice de cette activité professionnelle. Dans le même temps (6), la profession s’affiche, par exemple, par le lancement à Clermont-Ferrand du premier salon de l’épargne, sous le nom de Patrimonia (juin 1993, plus de trente déjà !). Salon destiné à présenter la richesse et la diversité des produits disponibles. Commissions de souscriptions, commissions de détention versées par les diverses sociétés de gestion mobilières ou immobilières collectives (Sicav, FCP, assurance-vie, etc.) permettent non seulement d’assurer l’équilibre financier des cabinets de CGP, mais également de dégager des marges bénéficiaires significatives (7) et attractives.

La globalité du patrimoine d’une part, la variété des actifs possédés, la multiplicité et la spécificité de chacun des marchés exigent des connaissances renforcées. Les conseillers ont acquis une culture économique et financière étendue. Ils pourront compter demain sur l’intelligence artificielle pour les accompagner dans la sélection et la composition des actifs patrimoniaux sans pour autant les remplacer.

Ils vont ajouter à leurs connaissances économiques approfondies des connaissances juridiques, civiles et fiscales justifiant du passage à une nouvelle étape dans l’évolution du métier. La jouissance attachée à la propriété d’un patrimoine doit tenir compte non seulement des actifs possédés, mais également de la manière de les posséder. Le Code civil dans son article 544 définit la propriété comme « le droit de jouir et de disposer de la manière la plus absolue ». Or le droit de disposition, consubstantiel au droit de jouissance, dépend du pouvoir de chaque épargnant sur les biens possédés qui, de plus en plus souvent, partage le droit de propriété. Le législateur imaginait une propriété individuelle « un bien, deux mains », dont la gestion était supposée plus efficace qu’une gestion collective. Il n’a pas été possible de contrarier une évolution qui a conduit sous des formes multiples à une propriété partagée qui posait le problème du partage de sa jouissance.

Connaissances juridiques civiles et fiscales qui, mises au service des épargnants dans le cadre de l’ingénierie patrimoniale, permettront de compléter des commissions de souscription et gestion par des honoraires de conseils. Honoraires directement facturés au client parfaitement justifiés en raison de l’étendue des domaines d’intervention des gestionnaires de patrimoine.

Les clients au cœur du conseil patrimonial

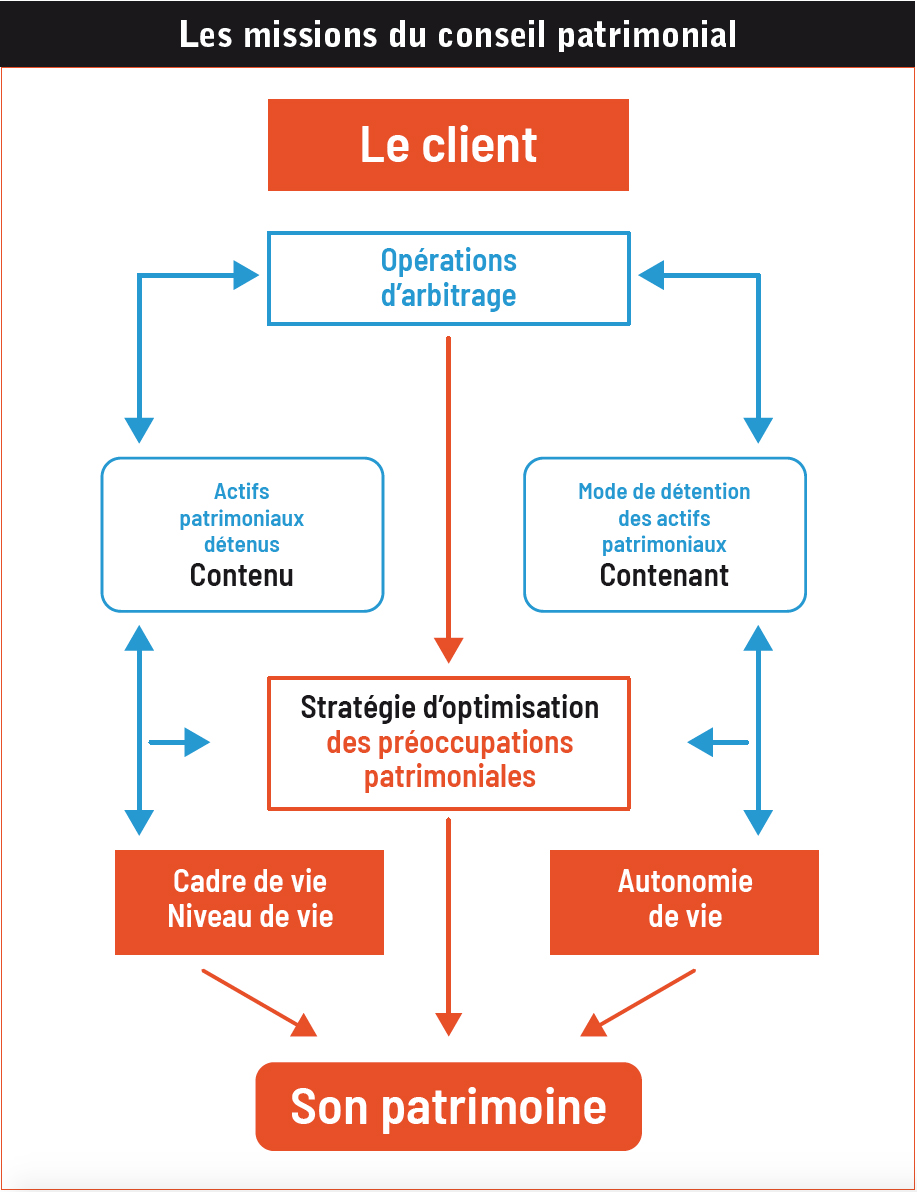

Après s’être intéressés au « contenu du patrimoine » et aux performances réalisées, les CGP ont pris en compte les « contenants du patrimoine ». Le niveau de jouissance procuré par des biens patrimoniaux (privés et professionnels) est affecté par leur mode de détention (détention individuelle, détention partagée), détention familiale plus ou moins choisie.

Le métier change de nature, par la prise en compte du client dans son intimité personnelle et familiale. Humanisation d’une profession, à l’origine essentiellement technique, humanisation qui en renforce l’intérêt. Pénétrer l’intimité familiale, apprécier les rapports présents et futurs entre ses membres devient les préoccupations familières des conseillers patrimoniaux.

Elargir les connaissances patrimoniales Tout en continuant à s’intéresser aux actifs possédés, les professionnels du patrimoine – enseignants d’abord, praticiens ensuite – ont pris conscience de la nécessité de s’intéresser aux manières dont l’appropriation du patrimoine est organisée et comment elles peuvent évoluer. Le gestionnaire de patrimoine a élargi son domaine de compétences. Il est devenu conseiller patrimonial. Il a intégré le conseil juridique délivré, dès lors qu’il en est devenu l’accessoire nécessaire à l’exercice de cette activité.

Tout en continuant à s’intéresser aux actifs possédés, les professionnels du patrimoine – enseignants d’abord, praticiens ensuite – ont pris conscience de la nécessité de s’intéresser aux manières dont l’appropriation du patrimoine est organisée et comment elles peuvent évoluer. Le gestionnaire de patrimoine a élargi son domaine de compétences. Il est devenu conseiller patrimonial. Il a intégré le conseil juridique délivré, dès lors qu’il en est devenu l’accessoire nécessaire à l’exercice de cette activité.

Cette exigence de dispenser des conseils juridiques « appropriés » n’a pas été sans poser de problèmes en obligeant les professionnels à acquérir des connaissances suffisantes pour satisfaire aux obligations de la loi du 31 décembre 1971 qui réglemente la délivrance de conseils juridiques (détenir une licence en Droit), sauf à donner à des consultations juridiques relevant de leur activité principale qui constituent l’accessoire direct de la prestation (8).

Les universités et écoles ont proposé aux acteurs du conseil des formations de niveau bac + 5, sous le nom d’expert en conseil patrimonial permettant d’exercer l’intégralité des missions du conseil patrimonial.

Il a été pris acte que la définition du droit de propriété proposée par le législateur de 1804 dans son article 544 du Code civil est centrée sur la jouissance attachée à la propriété : « La propriété est le droit de jouir et de disposer de la manière la plus absolue ». Tenir compte de la jouissance procurée par la possession d’un patrimoine, c’est s’intéresser plus que jamais à la relation entre le patrimoine possédé et celui (ou ceux) qui le possède. La propriété relie la ou les personnes à la chose possédée en leur permettant de faire siennes toutes ses utilités. Se préoccuper de la jouissance, c’est mettre au coeur de la démarche d’abord l’épargnant pour justifier les produits possédés.

Chaque individu exprime de manière spécifique la jouissance qu’il attend ou qu’il retire ou de la détention d’actifs patrimoniaux.

Si optimiser la jouissance suppose l’adéquation de « l’avoir » aux besoins spécifiques de celui (ou ceux) qui possède(ent), elle suppose aussi la maîtrise du droit de disposer, c’est-à-dire la maîtrise du « pouvoir » d’arbitrer à titre onéreux ou à titre gratuit.

Droit de jouissance et droit de disposer sont deux droits consubstantiels, au sens d’inséparables. Parce que la jouissance ressentie évolue avec le cycle de vie de son propriétaire, le propriétaire d’un bien doit pouvoir en disposer si cette jouissance décroît. Jouissance partagée par la famille, le couple, enfin le survivant. Les modalités d’appropriation ne doivent-elles pas être adaptées ? Faut-il encore pouvoir le faire ! Activer le droit d’arbitrage suppose qu’on en a conservé le pouvoir. Or l’exercice de ce pouvoir peut être contrarié de multiples façons et plus particulièrement lorsque l’on déteint le patrimoine à plusieurs. La possession du patrimoine est assez fréquemment une possession partagée, subie ou voulue. Il n’a pas été possible de maintenir une propriété individuelle, pourtant souhaitée par le législateur, convaincu probablement avec raison, que la gestion à plusieurs était plus négligée, moins efficiente que celle assurée par un individu seul. Une propriété partagée, selon des modalités diverses (subies ou choisies), indivision conjugale, indivision successorale, indivision familiale, démembrement, copropriété, détention sociétaire, société commerciale, société civile, etc. Autant de modes qui interpellent. Partage de la propriété qui pourrait prendre de nouvelles formes avec l’apparition des droits réels de jouissance spéciale (DRJS).

Comment s’exercent les pouvoirs d’arbitrage et comment s’organise la jouissance lorsque la propriété est (ou sera) détenue à plusieurs ? Aux CGP d’expliquer aux personnes concernées ce qu’il en est aujourd’hui et ce qu’il pourrait en être demain. A chacun d’eux de dispenser le savoir qu’ils auront accumulé au cours de leur formation. Ce sera leur première mission, d’être à leur tour enseignant de leurs clients, après avoir été enseigné. Accompagner l’accès du client au savoir patrimonial pour optimiser ses choix. Cet accompagnement se justifie d’autant que les familles sont confrontées à des évolutions de vie de plus en plus complexes:diminution des revenus de remplacement (retraites), familles recomposées voire décomposées, familles vieillissantes frappées d’une diminution des capacités cognitives de l’un de ses membres (vulnérabilités nécessitant la mise en place de mesures de protection). Choisir un mode d’appropriation partagée peut s’avérer pertinent. Choisir un régime matrimonial, savoir faire évoluer ce régime au cours de la vie du couple et de la famille, autant de questions qui supposent l’intervention active du conseiller patrimonial.

Placer ou non les actifs possédés dans une structure sociale adaptée, notamment pour protéger les pouvoirs d’arbitrage. Structure sociale qui permet une maîtrise de la répartition des pouvoirs d’administration et de gestion entre associés et gérant.

Savoir conseiller et organiser l’apport d’un actif à une structure sociale pour éviter les affres de l’indivision font partie des domaines de compétences du CGP. Répartir les utilités de la propriété (les revenus futurs) par un démembrement choisi, parfaitement maîtrisé entre un usufruitier et un ou plusieurs nus-propriétaires est devenu un instrument d’optimisation de la jouissance. Le conseiller patrimonial accompagne ses clients non seulement dans le choix d’une allocation d’actifs, mais également dans le choix de modes de détention appropriés. Ils doivent l’accompagner pour anticiper les conséquences liées à la survenance d’événements susceptibles d’affecter le droit d’arbitrage.

Choisir et maîtriser le mode de détention des actifs, et protéger le pouvoir d’arbitrage ont élargi les domaines d’intervention des conseillers. Le droit civil a envahi, et tant mieux, le monde de la gestion patrimoniale. Science-Eco-Clermont et l’Aurep ont donné le « la » en intégrant, très tôt, dans les formations proposées, les matières se rapportant aux modes de détention, accueillant en formation des notaires dont les connaissances acquises pouvaient s’exercer utilement dans le conseil patrimonial. A côté du droit fiscal, le droit civil occupe une place croissante dans les préconisations du conseiller qui a dû acquérir les connaissances nécessaires (9) d’une part, développer des relations « interprofessionnelles » tant avec les notaires qu’avec les experts-comptables d’autre part, qui eux-mêmes ont ressenti la nécessité de comprendre l’étendue et le contenu des compétences d’un conseiller patrimonial. Le droit patrimonial leur a ouvert les portes d’une démarche utile. Collaboration encore plus indispensable lorsque le conseiller se comporte en « family officer » ayant pour mission de protéger l’unité du patrimoine familial autour de l’entreprise lorsqu’elle occupe une place dominante dans ce patrimoine.

Approfondir la connaissance des clients

En ayant focalisé sur l’épargnant (par l’organisation et la maîtrise des contenants choisis), en le plaçant au cœur du conseil patrimonial, il convenait alors d’en tirer les conséquences en anticipant les événements de nature à remettre en cause ses choix de vie dès lors qu’ils ont pu influencer les modes de détention du patrimoine retenus.

Les prescriptions patrimoniales tant économiques que juridiques s’inscrivent dans un temps de plus en plus long, donc qui peut justifier d’une remise en cause de leur pertinence.

Plus que jamais l’allongement de l’espérance de vie interpelle dans la mesure où elle fragilise les dispositions prises, non seulement quant aux produits possédés – et leurs performances futures –, mais encore plus quant aux dispositions retenues pour les posséder – et leur degré de jouissance.

L’inquiétude de manquer pour poursuivre une vie qui n’en finit pas de durer est croissante avec l’âge, mais elle est ressentie de manière très différente par chacun. Différence qui doit être appréciée par le CGP. Lorsque prend fin la vie professionnelle et que se réduisent les flux de revenus produits, alors il est temps, à l’épargnant d’une part, à son conseiller patrimonial d’autre part de s’interroger.

Faut-il accepter de s’appauvrir, penser aux autres en s’oubliant soi-même, quels autres ? Faut-il préférer, sur le fondement d’une économie de droits de succession, une transmission immédiate (donation) à une transmission future (succession) au risque de manquer ? Faut-il oublier les risques et les coûts de la dépendance, les maladies invalidantes n’arriveraient-elles qu’aux autres ? Faut-il croire que l’ordre des disparitions suit rigoureusement l’horloge biologique, l’homme d’abord, la femme ensuite ? Lequel survivra à l’autre ? Faut-il s’accrocher jusqu’à la fin à un régime matrimonial choisi ou subi au début de la vie de couple ? Faut-il conserver la répartition des pouvoirs du mode sociétaire de détention ? Faut-il marquer une préférence à l’un de ses enfants, ou s’assurer d’une répartition égale de son patrimoine ? Pendant longtemps, on a pu croire que les dépenses de fin de vie pourraient être financées par les contrats de prévoyance retraites, sauf que l’augmentation du nombre d’ayants droit et la durée de vie de chacun d’eux ont eu (et auront) pour effet d’en réduire l’importance et de légitimer la question : « aurai-je assez pour terminer ma vie » ? La réponse à cette question ne dépend pas seulement du patrimoine possédé, elle dépend également de la manière de le posséder. Le CGP doit-il alors continuer à prescrire les donations-partages, même assorties de la conservation de l’usufruit par le donateur ? Les donations de la nue-propriété qui conduisent à un partage du mode de détention privent, en conséquence, le donateur des revenus futurs à percevoir, certes, au lendemain de sa mort, mais dont il aurait pu disposer à titre onéreux tant qu’il est en vie. .

On croit que la conservation de l’usufruit préserve l’usufruitier, certes un peu, mais est-ce suffisant ?

Le conseil en ingénierie patrimoniale

L’envie de donner est bien ancrée dans l’esprit d’épargnants interpellés par leur survie prolongée, mais avant de donner et de partager la propriété, ne faudrait-il pas interroger son CGP pour connaître s’il ne serait pas possible de donner une partie des actifs détenus sans nécessairement s’en déposséder ? Peut-on concilier l’habitude de donner de son vivant et la nécessité de conserver pour préserver sa fin de vie ? Le conseil en ingénierie patrimoniale a imaginé comment donner, tout en retardant le moment de livrer. Le conseil patrimonial a réveillé des dispositions prévues par le Code civil, mais endormies par défaut d’usage.

Les stratégies de réversibilité, un temps oublié, donation à terme, donations alternatives ou facultatives, donation avec charges de rente en cas de besoin de ressources complémentaires, autant de stratégie à réactualiser… De manière encore plus évidente, parce que plus pertinente, le focus sur le quasi-usufruit a été réalisé pour répondre à l’envie de partager l’attribution bénéficiaire sans pour autant priver le bénéficiaire en usufruit du droit de disposer comme s’il était plein propriétaire. Voilà bien un contenant futur d’une réelle originalité que le conseil patrimonial a su légitimer.

L’article 587 du Code civil, assez longtemps négligé par les notaires lors du règlement des successions dévolues en usufruit au conjoint, précise que l’usufruitier a droit de se servir des choses dont on ne peut faire usage sans les consommer, mais à charge de rendre à la fin de l’usufruit des choses de même quantité. Et s’il ne rendait pas ? Si pour éviter d’assumer ce risque il était désigné bénéficiaire en pleine propriété, il n’aurait évidemment rien à rendre.

Le démembrement de propriété, de mieux en mieux maîtrisé grâce au conseil patrimonial, est devenu « la spécialité » des CGP pour avoir été un peu oublié par les notaires qui se sont plus intéressés au démembrement « subi » qu’au démembrement « choisi ». Ils reprennent la main et tant mieux.

Les réponses à ces questions et à bien d’autres, supposent une connivence entre les épargnants et les professionnels du patrimoine.

En prenant en compte les événements de vie et survie de l’épargnant, le conseiller en gestion de patrimoine doit se rapprocher de son client et, dans une certaine mesure, partager son intimité familiale. Il doit gagner sa confiance dans le seul souci de lui être utile.

Plus que jamais, mais avec habileté et doigté, il faut savoir s’immiscer dans la vie familiale. Les clients ont besoin de CGP sachant faire preuve d’empathie, en faisant passer les intérêts du client avant ses propres intérêts (ce qui n’est pas toujours simple).

Pour accompagner des clients, plus que jamais demandeurs, il faut des professionnels « juniors et seniors » toujours mieux préparés, à qui il a été enseigné que l’exercice du métier suppose, certes, de bonnes connaissances techniques, tant économiques que juridiques, mais aussi – et peut-être surtout – une belle manière d’agir à l’égard d’un client que l’on aura su découvrir et apprécier. Le CGP a des convictions fondées sur un savoir raisonné que pour autant il n’érige jamais en vérité.

L’offre de conseils s’est adaptée à une demande de plus en plus clairvoyante. Le marché du conseil patrimonial est arrivé à maturité. Il devrait poursuivre son développement et, pour répondre encore mieux aux besoins d’épargnants, attirer des acteurs qualifiés, parce que bien formés.

On ne peut que se féliciter d’une évolution à laquelle nous pensons avoir « un peu » contribué.

1. Année 1987 fin des agents de change avec la réforme Balladur qui sont transformés en sociétés de bourse rachetées par les banques.

2. La société Postzamparc, dernière société de Bourse familiale, société nantaise, est reprise par BNP Paribas.

3. Un peu moins vrai aujourd’hui, l’adhérent pouvant, dans certaines limites, participer au choix des actifs adossés.

4. Particulièrement du monde universitaire. Les premières formations spécialisées en gestion de patrimoine se sont mises en place en 1985. Les universités de Lyon, d’une part, et de Clermont, d’autre part, ont été les premières à organiser des formations théoriques et pratiques en proposant des diplômes d’études supérieures spécialisées en gestion de patrimoine (DESS) proposés en formation initiale. L’université d’Auvergne, puis l’Aurep ont ouvert ces diplômes à la formation continue de professionnels appartenant, de près ou de loin, à la gestion de patrimoine. Aujourd’hui, l’Aurep considérée comme la formation «référente»en France, accueille chaque année plus de quatre cents candidats venant de différents horizons – chargés de clientèle, CGP, notaires, experts-comptables, courtier d’assurance – qui souhaitent prendre davantage en compte les préoccupations des possesseurs d’un patrimoine. 5. ANCDGP, CNCGP, Compagnie des CGP, Anacofi, CNCEF, etc.

6. Ce premier salon Patrimonia est mis en place à l’initiative partagée de Jean Aulagnier, alors doyen de la faculté de Sciences économiques de Clermont, et Michel Girardet.

7. Sans vouloir être désagréable, on est quand même étonné de l’importance des commissions versées par les gérants des diverses sociétés civiles et encaissées tant par les établissements bancaires que les CGP. On peut espérer que par le jeu de la concurrence ces commissions soient davantage corrélées à la qualité des services rendus.

8. Les diplômes d’expert en conseil patrimonial visés par France compétences satisfont à ces dispositions et permettent à ceux qui en sont titulaires de donner ces consultations indispensables au bon exercice du métier.

9. En venant se former plus particulièrement à l’Aurep qui propose des formations diplômantes intégrant de manière très conséquente le domaine juridique.