Vous trouverez ci-dessous un commentaire de marché de Melda Mergen, Global Head of Equities chez Columbia Threadneedle Investments.

Melda Mergen, Global Head of Equities

Melda Mergen, Global Head of Equities

Face à des risques macroéconomiques élevés, une bonne sélection de titres s'impose. De nombreux facteurs macroéconomiques alimenteront la volatilité des actions en 2024. Pour réussir, les investisseurs devront conserver un portefeuille résistant aux chocs.

À l'aube de 2024, l’inflation, la récession, les élections et les risques géopolitiques sont autant de facteurs susceptibles de bouleverser le marché actions. Plutôt que d’aborder cet environnement en recommandant un arbitrage entre les valeurs de croissance et les valeurs décotées ou entre les petites et les grandes capitalisations, nous pensons que la gestion d’un portefeuille susceptible de procurer de l’alpha malgré ces obstacles macroéconomiques est la bonne approche pour réussir en 2024. Voici pourquoi nous nous concentrons sur les fondamentaux :

Les taux d’intérêt durablement élevés creuseront encore davantage l'écart entre gagnants et perdants Aux Etats-Unis, les taux directeurs semblent avoir enfin atteint un plateau. Cependant, face à une inflation persistante et à la bonne tenue de l’emploi et de la croissance, la Fed pourrait marquer une pause plus longue que prévu. Cet effort constant pour garder l’inflation sous contrôle a un impact direct sur les entreprises.

Premièrement, les taux élevés ont un impact significatif sur la demande car les consommateurs qui ont épuisé leurs épargnes voient en plus le coût du crédit se renchérir. Les entreprises du secteur des secteurs de la consommation non essentielle ne seront pas les seules touchées.

Deuxièmement, les charges d’exploitation des entreprises resteront élevées. La hausse des taux d’emprunt peut être particulièrement problématique pour les plus petites entreprises qui dépendent de financements à court terme pour leurs opérations courantes.

Troisièmement, le pouvoir de fixation des prix, qui a permis à de nombreuses entreprises de maintenir des bénéfices élevés, devrait s’amenuiser car il deviendra plus difficile de répercuter la hausse des charges d’exploitation sur les consommateurs.

D’après nous, le principal risque pour les marchés est que les investisseurs sous-estiment l’ampleur potentielle d’un ralentissement économique. A ce stade, il semble peu probable que le retour à une inflation de 2%, conforme à l’objectif de la Fed, soit possible sans une récession (possiblement sévère). Dans ce contexte tendu, la clé pour distinguer les gagnants des perdants consiste à trouver des entreprises au bilan sain qui disposent de plusieurs relais de croissance – et pas seulement la réduction des coûts (Figure 1).

Figure 1 : Les facteurs macroéconomiques ne manqueront pas en 2024

Source : Columbia Threadneedle Investments, novembre 2023; seulement à titre d’illustration

La performance des actions américaines ne se résumera plus à celle des géants technologiques L’indice S&P 500 doit l’essentiel de sa progression en 2023 à une poignée de valeurs technologiques à fort potentiel, qui ont été portées par le fantasme de l’entrée imminente dans un monde paradisiaque animé par l’IA. Il est vrai que l’intelligence artificielle est susceptible d’être une force de transformation de la croissance dans toute l’économie, et pas seulement dans le secteur technologique. Néanmoins, le calendrier prévu par le marché pour l’avènement de ce monde nous semble irréaliste. D’après nous, il faudra entre 3 et 5 ans plutôt que les 12 à 24 mois reflétés par les cours de bourse d’une poignée d’entreprises cette année.

La concentration de la performance en 2023 a créé des opportunités pour les investisseurs axés sur la recherche car le vivier d’entreprises probablement sous-estimées par le marché est plus important, et pas seulement dans le secteur technologique. Lorsque la croissance reviendra, le marché devrait être moins homogène et des opportunités apparaîtront un peu partout.

Qu’en est-il dans le reste du monde ? A l’approche d’un possible ralentissement, nous décelons également des possibilités d’ajouter des allocations stratégiques en dehors des Etats-Unis, notamment aux marchés émergents et aux petites capitalisations, des segments auxquels de nombreux investisseurs semblent sous-exposés. Il y a une bonne raison à la sous-évaluation actuelle des petites capitalisations : en cas de récession, elles seraient les premières à être touchées. Néanmoins, les adeptes de la sélection de titres ont une carte à jouer dans le segment des petites capitalisations, aussi bien en ce qui concerne les valeurs de croissance que les valeurs décotées. Par ailleurs, les valorisations en Europe sont plus attrayantes qu’aux Etats-Unis (pour ce qui est du ratio cours/bénéfices) mais les actions sont peut-être plus sensibles aux facteurs macroéconomiques et aux taux d’intérêt. Encore une fois, il sera primordial d’opérer une sélection de titres rigoureuse.

Lorsque les investisseurs bouderont les liquidités, ils auront besoin d’entreprises capables d’accroître leurs dividendes La rémunération des liquidités et des fonds monétaires est au plus haut depuis 15 ans et les investisseurs se sont rués sur ces instruments. Toutefois, dans un monde où l’inflation s’annonce structurellement plus élevée, les investisseurs auront besoin que leur capital s’apprécie et génère un revenu pour atteindre leurs objectifs à long terme. Les liquidités peuvent offrir un rendement séduisant à l’heure actuelle mais leur rémunération va baisser lorsque les banques centrales finiront par baisser leurs taux d’intérêt.

En revanche, les actions qui versent des dividendes peuvent remplacer ce revenu et permettre une appréciation du capital. Toutefois, toutes les actions qui versent des dividendes ne se valent pas : pour obtenir un revenu durable, il faut trouver des entreprises au bilan sain qui leur permet de poursuivre le versement de leurs dividendes en dépit de la volatilité.

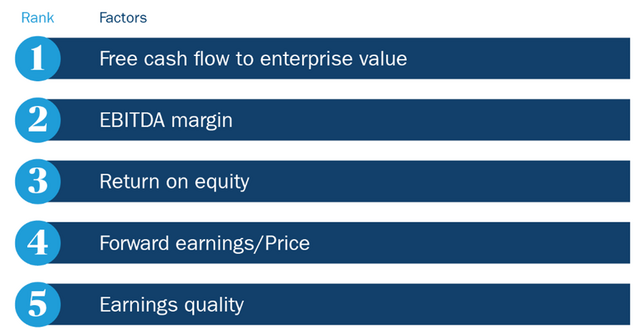

Figure 2 : Trouver des entreprises de qualité pour surperformer en période de récession(Rendements factoriels moyens cumulés du S&P 500, en %, en période de récession[1])

Source : Columbia Threadneedle Investments. Les périodes de récession prises en compte sont les suivantes : bulle Internet (de mars 2001 à novembre 2001), crise financière mondiale (de décembre 2007 à juin 2009) et pandémie de 2020 (de février 2020 à avril 2020). Le vert correspond aux 5 titres les plus performants et le rouge aux 5 titres les moins performants. Les performances passées ne préjugent aucunement des résultats futurs. Il n’est pas possible d’investir directement dans un indice.

Conclusion

L’année 2024 pourrait être mouvementée pour les investisseurs mais nous considérons les actions comme des positions stratégiques de long terme. Sans une gestion active de leur portefeuille, fondée sur la recherche, qui les amène à surpondérer ou sous-pondérer des entreprises, les investisseurs n’échapperont pas aux pertes enregistrées par un indice tel que le S&P 500.

Même si les investisseurs redoutent d’accroître leur exposition aux actions l’an prochain, ils auraient tort de vendre sur la base d’une volatilité de court terme. Si les marchés baissent, les investisseurs ayant mis l’accent sur les entreprises avec de solides fondamentaux auront la possibilité de renforcer à bon compte leurs positions stratégiques de long terme.

[1] Les calculs de facteurs reposent sur le S&P 500 et sont calculés une fois par mois. Les spreads de facteurs reflètent les deux premiers déciles de titres moins les deux derniers sur la base de la racine carrée de la capitalisation boursière pondérée. Flux de trésorerie disponible/valeur d’entreprise (FTD/VE) – Flux de trésorerie disponible des 12 derniers mois rapportés à la valeur d’entreprise. Bénéfice avant intérêts, impôts et amortissements. Marge EBITDA – EBITDA des 12 derniers mois rapporté au chiffre d’affaires des 12 derniers mois. Rendement des fonds propres (ROE) – revenu net des 12 derniers mois rapporté aux fonds propres ordinaires moyens sur l’année écoulée. Ratio bénéfices prévus/cours (inverse du PER) – bénéfice par action prévu lors des 12 prochains mois divisé par le cours actuel. Qualité des bénéfices – variation sur 12 mois de l’actif net d’exploitation rapporté à l’actif total moyen sur l’année écoulée. Egalement appelé « facteur Total des charges d’exploitation à payer ». Rachat d’actions – variation sur 12 mois du nombre d’actions ordinaires en circulation indiqué dans le bilan. Surprise relative aux flux de trésorerie d’exploitation (FTE) – variation des FTE publiés par rapport au résultat observé quatre trimestres auparavant, rapporté à l’écart-type des surprises relatives aux FTE lors des 12 derniers trimestres. Le facteur final est une moyenne pondérée des quatre derniers trimestres de variations. Performance le mois précédent – rendement d’une action le mois dernier. Dynamique de cours – évolution du cours sur 12 mois, abstraction faite du mois le plus récent. Dette/Actif – dette totale moyenne sur l’année écoulée rapportée à l’actif total moyen sur l’année écoulée. Stabilité du chiffre d’affaires – écart-type constaté pour le chiffre d’affaires sur les 12 derniers trimestres rapporté au chiffre d’affaires moyen sur les 12 derniers trimestres, multiplié par -1. Humeur des analystes – variation des prévisions de bénéfice par action (BPA) des analystes. Valeur comptable/cours – capitaux propres actuels divisés par la capitalisation boursière actuelle. Taux de croissance à long terme (LT) – croissance des bénéfices à LT prévue par les analystes. Taille – capitalisation boursière d’une entreprise. Rendement sur dividende – Dividende par action prévu actuellement rapporté au cours actuel. Bêta – corrélation des actions au marché dans son ensemble lors des deux dernières années.

Pour accéder au site, cliquez ICI.