Dans un paysage en constante évolution, marqué par des tensions géopolitiques, l’importance croissante des enjeux liés au changement climatique et une réorientation de l'économie mondiale, une tendance de fond se dessine. La croissance se déplace progressivement vers les pays en développement en dehors de la Chine, un déplacement intensifié par les avantages démographiques et l'évolution de la structure de l’économie mondiale.

Alors que les dissensions géopolitiques favorisent la sous-traitance de proximité, certains pays en développement sont confrontés à des défis liés à leur démographie - autrefois avantageuse, celle-ci présente aujourd'hui des risques en raison du vieillissement de la population. L'impact de la transformation liée au changement climatique et à l'automatisation induite par l'IA ne fait qu’ajouter à la complexité de l'équation économique mondiale.

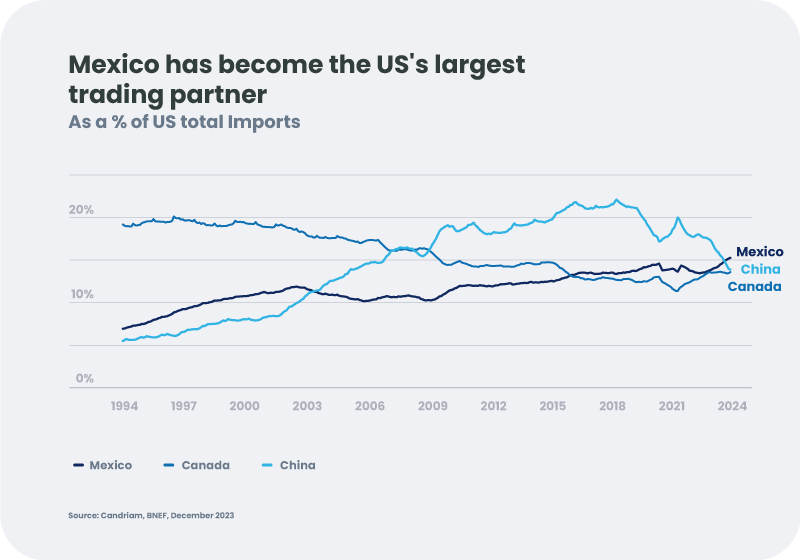

Les cartes du commerce mondial sont rebattuesLes années 90 ont vu l'essor de la révolution technologique moderne, qui a conduit à l'externalisation et à la délocalisation de la production vers des pays bénéficiant d’une main-d'œuvre moins chère et de normes environnementales plus souples. Le remaniement des chaînes d'approvisionnement et les stratégies « Chine plus un » créent des opportunités pour de nombreux autres pays en développement, en particulier le Mexique, l’Inde et l’Asie du Sud-Est, où les entreprises internationales ont commencé à investir dans des chaînes d'approvisionnement alternatives.

Le Mexique est l’un des premiers bénéficiaires de cette situation, en raison de sa proximité géographique avec les États-Unis, dont il est déjà devenu le premier partenaire commercial. En Asie, les efforts de diversification de la chaîne d'approvisionnement sont générateurs de croissance pour les entreprises manufacturières et exportatrices notamment indiennes, dans des secteurs tels que la pharmacie, la biotechnologie et la fabrication de produits électroniques.

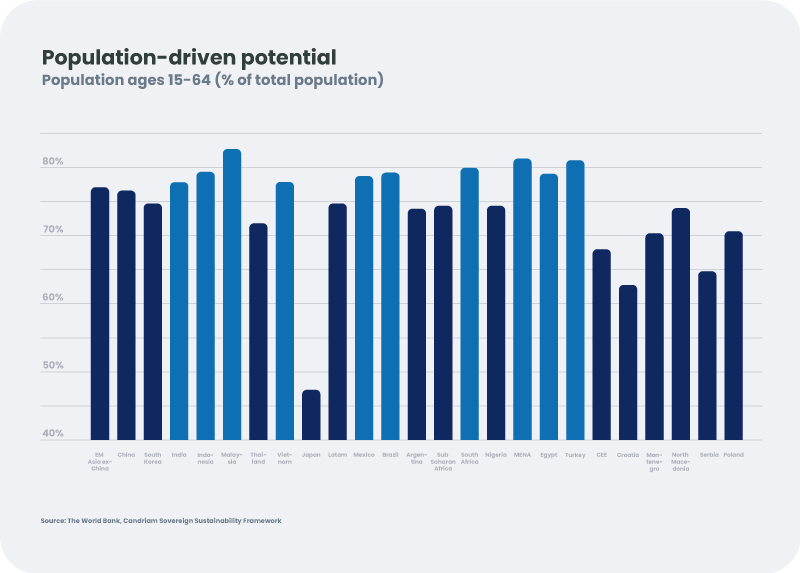

Lorsque l'on examine le potentiel de chaque pays à bénéficier de la nouvelle économie mondiale décarbonée, il faut tenir compte de sa dynamique démographique et de sa capacité à prendre une part active à la transformation et à exploiter de nouvelles sources de demande au niveau national et plus localement.

Les dividendes démographiques donnent l’avantage aux nouveaux leaders des marchés émergentsPendant de nombreuses années, la Chine a bénéficié d'un pourcentage substantiel de personnes en âge de travailler dans sa population ; cependant, le pays traverse actuellement un profond changement démographique lié au vieillissement de la population. Pour éclairer notre point de vue, il faut prendre en compte différents facteurs qui influencent la dynamique de croissance de la demande. Notre modèle de durabilité sur les émetteurs souverains fournit des informations supplémentaires sur les perspectives de croissance de chaque région et de chaque pays. Il faut ajuster les données sur la population en âge de travailler pour tenir compte des conditions du marché du travail, y compris la répartition par sexe, la participation de la population active, les profils des secteurs et les conditions de travail. En outre, les systèmes de santé ont une influence importante pour les populations qui ne sont plus en âge de travailler, et les très jeunes. Lors de l'évaluation du potentiel de chaque pays, la proportion de jeunes dans chaque pays devrait également tenir compte de la qualité et de la disponibilité de l'éducation. Des pays tels que l'Inde, l'Indonésie et la Malaisie sont en voie d'améliorer leur performance sur la base de cet indicateur.

Le monde est en pleine transition vers de nouvelles technologies qui favorisent l'électrification de l'économie mondiale, avec un accent particulier sur les technologies liées aux batteries et aux semi-conducteurs. Les minerais critiques comme le lithium, le nickel, le cobalt, le graphite et le manganèse, essentiels à la production des batteries des véhicules électriques, doivent faire face des chaînes d'approvisionnement concentrées, dominées principalement par l'Australie et la Chine. Les considérations politiques et géopolitiques des États-Unis et de l'UE visent à réduire leur dépendance à l'égard des chaînes d'approvisionnement étrangères.

En termes d'extraction des minerais, une certaine diversification est envisageable, notamment pour le graphite dont l'Europe et le Brésil détiennent d'importantes réserves. Il faut pour cela des études géologiques de meilleure qualité dans les marchés émergents, ainsi que des progrès dans les technologies de recyclage. Actuellement, la Chine domine la production de cellules de batteries, mais la Corée et le Japon jouent un rôle essentiel en aval. Grâce à des politiques de soutien et à des évolutions géopolitiques, d'autres pays en développement devraient potentiellement rattraper leur retard.

La transition énergétique de l'UE et des États-Unis va dans le sens de partenariats avec des pays en dehors de la Chine, ce qui crée des opportunités de croissance pour d'autres pays en développement. Des lois telles que la loi européenne sur les matériaux critiques[1] et la loi américaine sur la réduction de l'inflation (IRA)[2] jettent les bases pour de nouvelles opportunités liées à la transition énergétique dans des pays comme la Corée[3], l'Indonésie et l'Amérique latine.

Les marchés émergents hors Chine qui sont au cœur de la chaîne de valeur des technologies de l'IALa chaîne d'approvisionnement mondiale en semi-conducteurs est dominée par Taïwan et la Corée du Sud, régions fortement représentées dans les marchés émergents hors Chine. Un examen plus approfondi de la riche chaîne de valeur de l'IA dans les pays en développement révèle leur rôle central dans l'infrastructure essentielle à la ruée mondiale vers l'IA, depuis les points névralgiques que sont la fabrication de semi-conducteurs et de matériel hardware en Asie, jusqu'à l'émergence de technologies innovantes telles que la mémoire à haute bande passante et les procédés de fabrication CoWoS pour circuits intégrés. Ces régions apparaissent dès lors comme des moteurs essentiels du développement des structures et des technologies de la chaîne d'approvisionnement de l'IA, et nous semblent offrir un potentiel de croissance significatif dans les années à venir.

Pour lire l'intégralité de l'article, cliquez ICI.

[1] Loi européenne sur les matières premières critiques (europa.eu)

[2] La loi sur la réduction de l'inflation et le programme CHIPS alimentent le boom de la construction avec Intel, TSM et Samsung comme principaux acteurs Investor's Business Daily (investors.com)

[3] Partenariat vert entre l'UE et la République de Corée (europa.eu)

![]()

Pour accéder au site, cliquez ICI.

À propos de Candriam

Candriam, qui signifie "Conviction AND Responsibility In Asset Management", est un gestionnaire d’actifs mondial multi-spécialiste. Pionnier et leader dans le domaine des investissements durables depuis 1996, Candriam gère environ 144 milliards d’euros d’actifs1 et s’appuie sur une équipe de plus de 600 professionnels. La société dispose de centres de gestion à Luxembourg, Bruxelles, Paris et Londres et ses responsables de clientèle couvrent plus de 20 pays dans toute l'Europe continentale, au Royaume-Uni, aux États-Unis et au Moyen-Orient. Candriam propose des solutions d'investissement2dans plusieurs domaines clés : obligations, actions, stratégies à performance absolue et allocation d'actifs, avec une gamme large et innovante de stratégies ESG couvrant toutes ces classes d'actifs.

Candriam est une société du groupe New York Life Investments. New York Life Investments3 se classe parmi les principaux gestionnaires d’actifs mondiaux4. Plus d’informations sur : www.candriam.com

1 A partir du 30 juin 2023. Au 30/06/2023, Candriam a modifié la méthodologie de calcul des actifs sous gestion (AUM), et les AUM incluent désormais certains actifs, tels que les AUM non discrétionnaires, la sélection externe de fonds, les services de superposition, y compris les services de sélection ESG, les services de conseil, les services de marque blanche et les services de livraison de portefeuilles modèles qui ne sont pas considérés comme des actifs sous gestion réglementaires, tels que définis dans le formulaire ADV de la SEC. Les actifs sous gestion sont déclarés en EUR.

2 Tous les produits et services ne sont pas disponibles pour tous les investisseurs ou dans toutes les régions.

3 New York Life Investments est une marque de service utilisée par New York Life Investment Management Holdings LLC et sa filiale New York Life Investment Management LLC. Toutes deux sont des filiales indirectes en propriété exclusive de New York Life Insurance Company.

4Source : New York Life Investments se classe au 25 ème rang des plus importants gestionnaires d’actifs au monde (Pensions & Investments, juin 2023. Le classement est basé sur le total mondial des actifs institutionnels sous gestion à fin 2022. Les actifs de New York Life Investments incluent les actifs des conseillers en investissement affiliés.