Il est toujours fascinant de voir avec quelle conviction de nombreux professionnels de la gestion d’actifs annoncent leurs prévisions pour l’année. Ces prévisions sont souvent très précises, du genre ‘le marché va baisser/monter sur la première moitié de l’année, avec un recul/une hausse du S&P 500 de X %, pour ensuite remonter/rebaisser sur la deuxième moitié, l’indice terminant l’année à x %’. Il se peut évidemment que pour une année donnée, les prévisions de l’un ou l’autre de ces professionnels se réalisent, mais le fait est que la futilité de cet exercice traditionnel des prévisions de début d’année se vérifie d’année en année. Qui aurait ainsi pu par exemple prévoir que l’indice mondial actions termine l’année 2021 quelque 30% au-dessus de son niveau de février 2020, c’est-à-dire d’avant la pandémie ?

Je dirais que les principales questions qui se posent en ce début d’année pour un investisseur sont :

Où ira l’inflation ? Que feront les autorités monétaires ?Le problème est qu’il est tout simplement impossible de répondre à ces deux questions. En ce qui concerne l’inflation, la réalité est que même les autorités monétaires, pourtant censées être le plus à même de la prévoir, et dont chaque déclaration est analysée de près par les marchés, n’ont aucune idée sur le caractère temporaire ou durable de la hausse observée en 2021. Il suffit de lire les procès-verbaux des réunions des banques centrales en 2021 pour s’en apercevoir. Et même si on était capable de prévoir le comportement de l’inflation en 2022, subsisterait la question de la réaction des banques centrales. Par le passé, il y avait un lien assez direct entre hausse de l’inflation et resserrement monétaire, mais entre-temps, les banques centrales ont trouvé bon nombre d’objectifs en-dehors de la simple stabilité des prix. Parmi ces objectifs figurent entre autres le plein emploi, la croissance des salaires, la réduction des inégalités sociales (que les banques centrales ont contribué à renforcer à travers leurs politiques), le soutien des marchés financiers, voire même le changement climatique. Le fait est donc que sur ces deux questions pourtant particulièrement importantes pour les marchés financiers, un investisseur peut avoir certaines idées ou envisager certains scénarios, mais il ferait mieux de garder l’esprit ouvert et éviter d’avoir des convictions trop fortes.

Il y a un an, j’avais écrit que plutôt que de se prêter à l’exercice traditionnel des prévisions de début d’année, il serait plus judicieux de s’intéresser au cadre général (big picture) et des implications potentielles de ce cadre sur les décisions d’investissement. Dans ce qui suit, je reviendrai sur certains des points évoqués il y a un an et en ajouterai quelques autres. S’il est dangereux d’avoir des convictions trop fortes sur la direction de l’inflation ou l’évolution des marchés en 2022, il faut quand même avoir des convictions sur d’autres sujets en tant que gestionnaire. Voici les miennes :

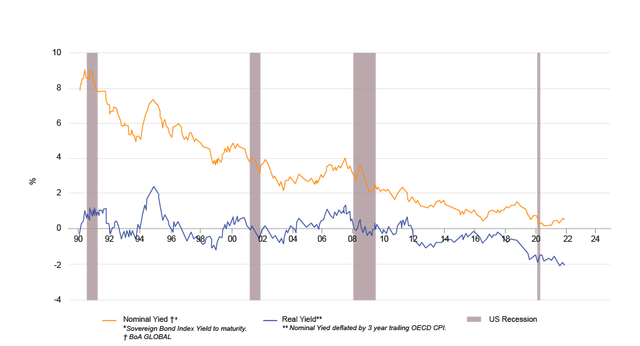

De manière générale, un investisseur a le choix entre placer son argent en actifs réels (actions, immobilier) ou en actifs monétaires (compte à terme, obligations). Derrière les actifs réels, il y a des éléments tangibles tels qu’une usine ou une maison, alors que les actifs monétaires sont essentiellement une promesse faite par une contrepartie de rembourser une dette à une date fixée d’avance et de payer entre-temps des intérêts dessus. Pour ces deux types d’actifs, il y a des environnements plus ou moins favorables. En simplifiant quelque peu, on peut dire qu’un environnement marqué par des taux d’intérêt réels élevés (taux d’intérêt largement supérieurs au taux d’inflation) et des banques centrales soucieuses de la stabilité des prix et de leur monnaie est favorable aux actifs monétaires. Aujourd’hui, nous ne nous trouvons clairement pas dans un tel environnement. Pour un investisseur désireux de protéger/d’augmenter son pouvoir d’achat sur la durée et disposant d’un horizon d’investissement suffisamment long, les actifs réels sont donc clairement à privilégier.

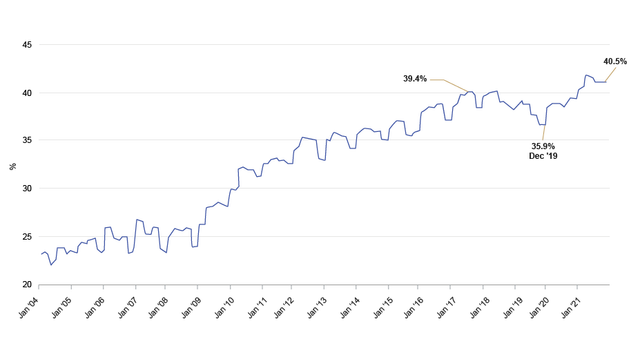

Taux d’intérêt moyen dans les pays développés

Source : Minack Advisors

La volatilité des cours de certains actifs réels tels que les actions est généralement largement supérieure à la volatilité des cours des actifs monétaires. La valeur d’un compte à terme ne peut en principe jamais diminuer en nominal alors qu’il est normal que la valeur d’un portefeuille actions connaisse régulièrement des secousses (d’où la nécessité de disposer d’un horizon d’investissement suffisamment long). Une volatilité accrue est dès lors le prix à payer pour la protection du pouvoir d’achat dans l’environnement actuel.

Deux facteurs sont d’une importance cruciale pour les actions : le niveau des taux d’intérêt et les bénéfices des entreprises. Le niveau des taux d’intérêt a une double importance. Tout d’abord, il influence le taux d’actualisation utilisé dans les modèles de valorisation des actions. Actualiser les bénéfices futurs d’une entreprise à 10 % leur donne une toute autre valeur présente que les actualiser à 5 %. Toutes autres choses étant égales par ailleurs, une baisse du taux d’actualisation entraîne ainsi une augmentation des multiples de valorisation. Ensuite, le niveau des taux d’intérêt détermine l’attrait des principaux ‘concurrents’ des actions, les placements monétaires et obligataires. Pourquoi prendre le risque d’une action si on peut avoir un rendement élevé sur un compte à terme ou une obligation? Taux et bénéfices ont été particulièrement favorables aux actions en 2021 avec une forte hausse des bénéfices des entreprises et le maintien des taux d’intérêt à des niveaux exceptionnellement bas. Il serait étonnant que l’environnement continue à se montrer aussi favorable en 2022.

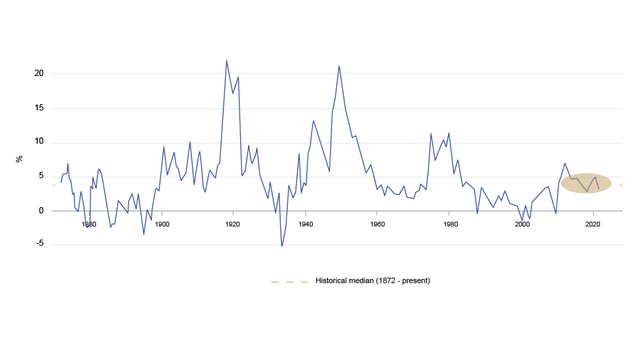

Les multiples de valorisation des actions sont aujourd’hui élevés et souvent proches de ceux enregistrés lors de la bulle spéculative de la fin du siècle dernier. Il n’est cependant pas correct de parler de bulle spéculative pour décrire la situation actuelle. Fin 1999, les multiples étaient élevés malgré des taux d’intérêt relativement élevés (les taux à 10 ans allemand et américain s’établissaient à 5 %, respectivement 6 %). Aujourd’hui, les multiples sont élevés à cause de taux d’intérêt particulièrement bas (les taux à 10 ans allemand et américain s’établissent à 1,7 %, respectivement - 0,3 %). A l’époque, la prime de risque des actions était négative, aujourd’hui, elle reste proche de sa moyenne historique. Fin 1999, les actions étaient dès lors chères en absolu et en relatif, aujourd’hui elles le sont uniquement en absolu.

Prime de risque du marché américain

Source: BCA Research

Il n’en demeure pas moins qu’il existe une relation étroite entre le niveau en absolu des multiples de valorisation et les rendements sur le long terme. Cette relation n’existe pas sur le court terme, un marché cher pouvant toujours devenir encore plus cher. Sur le long terme, l’histoire montre toutefois que des multiples anormalement élevés ont tendance à diminuer progressivement (retour vers la moyenne). Sur les trois éléments qui déterminent le rendement des actions - croissance des bénéfices, rendement du dividende et évolution des multiples – le dernier devient donc négatif, ce qui pèse forcément sur le rendement (l’inverse étant évidemment vrai en période d’expansion des multiples). La conclusion à tirer des multiples actuellement élevés est dès lors qu’il faudra fortement revoir à la baisse ses attentes sur les rendements futurs. Cette conclusion vaut surtout pour les investisseurs qui achètent de manière passive les grands indices boursiers.

En ce qui concerne la question des indices de référence, on peut aujourd’hui affirmer que battre ces indices et protéger le capital de ses clients deviennent des objectifs de plus en plus incompatibles pour un gestionnaire. Tant que la tendance sur les marchés reste essentiellement à la hausse, cette incompatibilité restera cachée, mais si cette tendance venait à s’inverser, la situation changerait. Dans certains grands indices, tel l’indice S&P 500 aux Etats-Unis par exemple, le poids des valeurs est fonction de leur capitalisation boursière. Ceci signifie que le poids des valeurs, dont le cours (et donc la capitalisation boursière) a déjà fortement progressé, devient de plus en plus important. Ceci explique pourquoi dans l’indice S&P 500, 1 % des valeurs (Amazon, Alphabet, Apple, Facebook et Microsoft) représente quelque 20 % de l’indice. Et ces 5 valeurs ont contribué pour beaucoup à la performance de cet indice sur les dernières années.

Un investisseur ayant la possibilité de s’écarter de la dictature des indices devrait par conséquent adopter une approche active et considérer la bourse comme ‘a market of stocks rather than a stock market’. Ceci est d’autant plus vrai que l’année dernière encore, la bonne performance des indices cache les corrections subies par bon nombre de valeurs. Et qui dit correction, dit (parfois) opportunité.

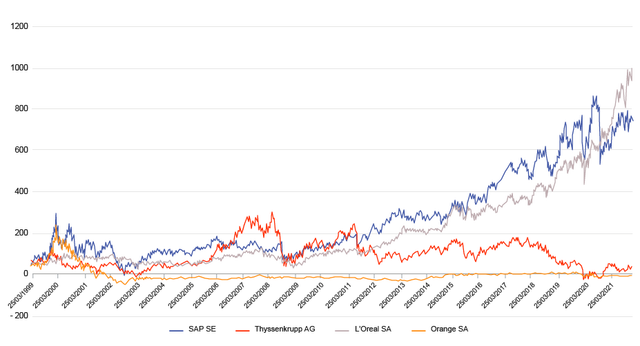

En simplifiant quelque peu, on peut dire qu’en bourse, il y a des entreprises qui créent de la valeur sur le long terme pour leurs actionnaires et d’autres qui ne le font pas. Ces dernières se trouvent souvent dans des secteurs très cycliques où les bonnes et mauvaises années alternent, où les besoins en capitaux sont élevés et où le cash-flow généré n’est généralement pas disponible pour les actionnaires mais doit être réinvesti dans l’outil de production ou mis de côté pour les années difficiles. Les entreprises qui créent de la valeur pour leurs actionnaires méritent de se traiter à une prime par rapport aux autres. Pour citer Warren Buffett : “It is far better to buy a wonderful company at a fair price than a fair company at a wonderful price”. Aujourd’hui, la prime à laquelle se traitent ces valeurs est toutefois particulièrement élevée. Les valeurs de qualité ont en effet été les principaux bénéficiaires de l’environnement de taux bas. Ceci est logique : pourquoi faire bénéficier une entreprise cyclique d’une baisse du taux d’actualisation de ses bénéfices futurs si on n’a aucune idée de ce que seront ces bénéfices, voire s’il y a une possibilité que ces bénéfices se transforment en pertes ?

SAP et L’Oréal par rapport à Thyssenkrupp et Orange

Source : Bloomberg

Quelle approche adopter dès lors face à une situation où les valeurs de qualité sont devenues chères ? Une première réponse serait d’en sortir au profit des valeurs de moindre qualité. C’est en gros ce que suggèrent les nombreux investisseurs qui recommandent de délaisser le style ‘growth’ au profit du style ‘value’. Et une telle rotation s’observe effectivement sur les marchés boursiers en ce début d’année, à l’image de ce qui s’était passé entre le milieu de 2020 et la fin du premier trimestre de 2021. Dans un contexte de remontée des taux d’intérêt et de grand optimisme entourant la conjoncture mondiale, il est tout-à-fait possible que cette rotation puisse durer. Le problème avec les valeurs de moindre qualité est que, pour faire de l’argent grâce à elles, il faut généralement un très bon timing : acheter au bon moment ET vendre au bon moment. Peu de gens font preuve d’un tel bon timing et, en ce qui nous concerne, une telle approche est incompatible avec notre philosophie qui consiste à considérer l’achat d’une action comme une prise de participation sur le long terme dans une entreprise (bon nombre de sociétés que nous détenons dans nos portefeuilles y figurent depuis très longtemps). Une deuxième réponse serait de sortir de ces valeurs et d’attendre une forte correction de leur cours pour les racheter. Si cette correction vient rapidement, tout va bien mais si tel n’est pas le cas, il faudra faire preuve de beaucoup de discipline, d’autant plus que ces valeurs occupent une place importante dans les indices.

Une troisième réponse consiste finalement à réduire le poids de ces valeurs dans le portefeuille (mais sans en sortir complètement) au profit d’autres valeurs de qualité dont le cours a moins monté ou a déjà corrigé de manière importante (comme indiqué supra, de nombreuses valeurs ont subi des corrections importantes l’année dernière, même si les indices ont fortement progressé). Les investisseurs ont souvent tendance à généraliser, affirmant que ‘les actions sont chères’ ou ‘les valeurs de qualité se traitent à des primes beaucoup trop élevées’ mais la réalité est que les actions ne constituent certainement pas une classe d’actifs homogène.

La remarque souvent entendue selon laquelle le marché américain serait très cher mais le marché européen plutôt bon marché doit être fortement relativisée. La différence de valorisation entre ces marchés s’explique en grande partie par la composition des indices. Le marché américain regroupe nettement plus de valeurs de qualité (à commencer par les grandes valeurs technologiques) qui sont donc chères (mais pour de bonnes raisons). Le marché européen contient davantage de valeurs du type ‘value’ qui paraissent bon marché. Les valeurs de qualité européennes cependant sont souvent aussi chères (voire plus, car il y en a moins) que leurs homologues américaines. D’une manière générale, miser sur une surperformance de l’Europe consiste à miser sur une surperformance du style ‘value’.

A cela s’ajoute un fait souvent sous-estimé par les investisseurs : la culture des actions est nettement plus ancrée aux Etats-Unis. La bourse y est au centre de l’économie. En tant que telle, elle influence les décisions prises par les autorités monétaires et politiques. Qui plus est, l’idée du ‘shareholder value’, qui consiste à maximiser la valeur des actifs et le rendement sur capitaux investis, y est beaucoup plus implantée. Elle affecte la rémunération des dirigeants des entreprises cotées et influence leur comportement. Pour ces dirigeants, l’évolution du cours de bourse de leur entreprise constitue dès lors un baromètre très important.

Cela étant dit, après quelque 10 années de surperformance massive, les Etats-Unis représentent aujourd’hui près de 60 % de la capitalisation boursière mondiale. L’histoire financière montre que les gagnants d’une décennie (au sens large) sont rarement les gagnants de la décennie suivante même si au sommet de leur gloire, les arguments en faveur de ces gagnants semblent irrésistibles, comme c’est le cas actuellement pour les valeurs technologiques. A titre d’exemple, on peut citer les ‘Nifty Fifty’ dans les années 1960, l’or dans les années 1970, le Japon dans les années 1980, la technologie dans les années 1990 ou les matières premières dans les années 2000.

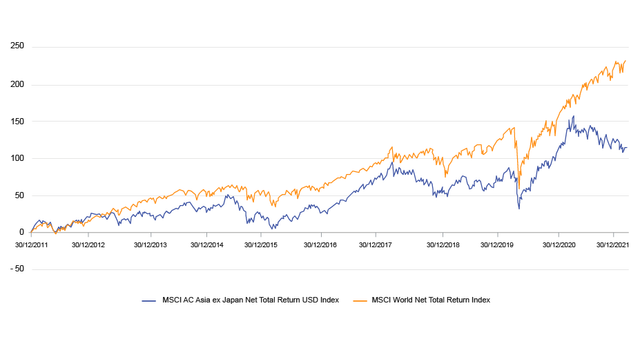

Un investisseur prêt à adopter une approche à contre-courant devrait plutôt s’intéresser à l’Asie. Les marchés boursiers de cette région ont nettement moins progressé que ceux de l’Europe et des Etats-Unis. Là-aussi, la sous-performance est en partie due à la composition des indices, mais d’autres éléments sont venus s’ajouter : un rebond économique moins marqué, des mesures de stimulation monétaires et fiscales moins importantes mises en place (ce qui signifie toutefois aussi un endettement et des déficits budgétaires nettement plus faibles) et les mesures annoncées par les autorités chinoises à l’encontre de certains secteurs et de certaines entreprises. L’évolution des fondamentaux économiques et des multiples de valorisation moins élevés continue à plaider en faveur de cette région même s’il faudra probablement du temps avant que les marchés asiatiques se mettent à surperformer.

MSCI Asia ex. Japan par rapport MSCI World

Source : Bloomberg

Le Japon continue de bénéficier d’éléments structurels. Parmi ces éléments, on peut citer l’amélioration de la gouvernance d’entreprise, le dénouement des participations croisées, la meilleure affectation des capitaux et l’augmentation du rendement sur capitaux investis. En même temps, le Japon compte un grand nombre d’entreprises de grande qualité qui offrent de belles perspectives de croissance sur le long terme. Malgré ceci, le marché japonais ne semble toujours pas avoir réellement réapparu sur les radars des investisseurs étrangers. Ces derniers ont plutôt tendance à traiter le Japon comme un marché de trading, en injectant et en retirant périodiquement de l’argent. Leur comportement offre des opportunités à des gérants d’actifs, comme nous, qui privilégient les fondamentaux des entreprises.

Pourcentage de sociétés non financières du Topix avec liquidités nettes > 20 % du capital

Source : CLSA

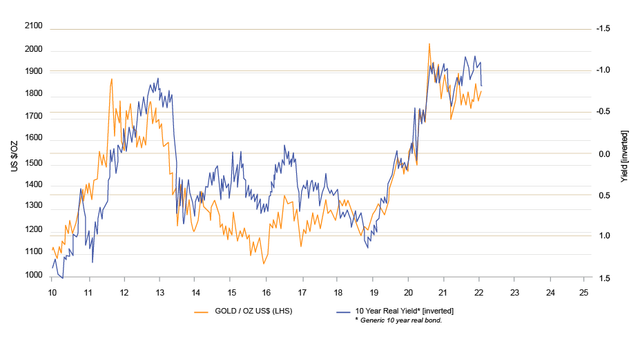

L’or fait partie des actifs réels. Un investissement dans l’or est et sera toutefois toujours une spéculation. Ceci est dû au fait que l’or ne produit pas de cash-flow et n’offre pas d’intérêts. En d’autres mots, pour qu’un investisseur qui l’achète aujourd’hui gagne de l’argent, il faudrait qu’à l’avenir, d’autres investisseurs soient prêts à le payer plus cher. Ceci est la définition même d’une spéculation. Qui plus est, l’or est indestructible, ce qui signifie que la demande d’aujourd’hui est l’offre (potentielle) de demain. Cela étant dit, il y a des environnements de marché où une spéculation dans le métal jaune peut avoir du sens. Dans la mesure où l’or ne produit rien, un tel environnement devra forcément se caractériser par des taux d’intérêt très faibles, voire négatifs, en termes réels. En même temps, les autorités monétaires doivent donner l’impression que la stabilité de leur monnaie ne figure plus parmi leurs principaux objectifs. Ces deux conditions sont remplies dans l’environnement actuel ce qui fait que l’or a sa place dans un portefeuille diversifié, d’autant plus qu’il constitue également une sorte d’assurance face au risque géopolitique.

Or et rendement réel de l’emprunt d’Etat américain à 10 ans

Source : Minack Advisors

Le comportement de l’or a néanmoins déçu de nombreux observateurs l’année dernière. Le cours du métal jaune a reculé dans un contexte de hausse de l’inflation et de taux réels de plus en plus négatifs. Ce comportement devient néanmoins plus logique si on part de l’hypothèse que le cours de l’or anticipe les évolutions économiques. La hausse du cours de l’or de quelque 40% sur les deux années précédentes pourrait ainsi s’expliquer par l’anticipation de l’avènement d’un environnement de taux réels très négatifs en 2021 et la relative faiblesse en 2021 par l’anticipation de taux réels moins négatifs en 2022. La remontée des taux réels observée en ce début d’année pourrait par ailleurs se poursuivre encore quelque temps - soit parce que l’inflation recule, soit parce que les taux montent - et continuer à peser sur le cours de l’or. En d’autres mots, des facteurs structurels plaident en faveur de l’or, mais ces facteurs structurels pourraient temporairement être masqués par des facteurs cycliques moins favorables au métal jaune.

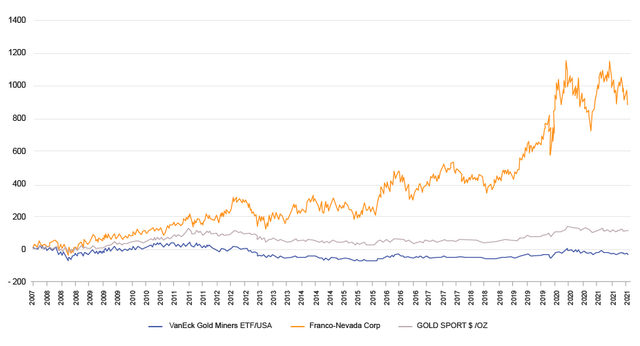

Une façon d’investir dans l’or tout en essayant de contourner le problème que l’or ne produit rien est représentée par les entreprises aurifères. Ici, deux segments me paraissent particulièrement intéressants. Le premier segment est constitué par les sociétés de redevances (royalty companies) qui offrent un modèle d’entreprise nettement supérieur à celui des producteurs classiques. En simplifiant quelque peu, ce modèle consiste à financer un projet spécifique d’un producteur ayant besoin de capitaux et d’obtenir en contrepartie un pourcentage de ce que produira cette mine. Ce faisant, ces sociétés échappent à une grande partie des coûts affectant l’exploitation minière et génèrent un rendement sur capital nettement plus élevé. Le deuxième segment regroupe des producteurs de taille moyenne ayant leurs réserves dans des pays géopolitiquement stables. Ces producteurs pourraient devenir une cible intéressante pour les grands producteurs en mal de croissance.

Franco Nevada (société de royalties) par rapport au prix de l’or et à l’indice des mines d’or

Source : Bloomberg

Pour conclure, et sans vouloir finalement quand même céder au jeu des prévisions pour l’année, il serait logique de s’attendre à une année nettement plus difficile pour les marchés. S’il est toujours possible de construire un scénario positif basé sur un recul de l’inflation, une croissance économique soutenue et des banques centrales attentistes, force est de constater que le contexte actuel est différent de celui d’il y a un an. A l’époque, la hausse de l’inflation ne faisait que commencer et les autorités monétaires pouvaient justifier le non-resserrement de leur politique monétaire par le caractère soi-disant transitoire de cette hausse. Aujourd’hui, l’heure de vérité a sonné. Soit l’inflation recule, soit les autorités devront réagir (du moins si elles veulent garder une certaine crédibilité). Ceci à un moment où la capacité de l’économie (et des marchés financiers) à supporter des taux d’intérêt plus élevés est incertaine. Et où les risques géopolitiques et les incertitudes entourant la pandémie restent présents.

L’or continue d’avoir sa place dans un portefeuille équilibré. Le métal jaune pourrait toutefois temporairement souffrir en cas de remontée des taux réels.

Par Guy Wagner, Managing Director

![]()

Pour accéder au site, cliquez ICI.

Ce document a été rédigé par BLI - Banque de Luxembourg Investments (“BLI”), avec la plus grande attention et le plus grand soin.

Les visions et opinions formulées dans cette publication sont celles de leurs auteurs et ne doivent en aucun cas lier BLI.

Les informations économiques et financières incluses dans cette publication sont communiquées à des fins d’information uniquement sur la base des informations connues à la date de publication. Ces informations ne constituent pas un conseil d’investissement, une recommandation ou incitation à investir, ni ne doivent être interprétées comme des conseils légaux ou fiscaux. Chaque information doit être utilisée avec la plus grande précaution. BLI ne donne aucune garantie quant à l’exactitude, la fiabilité, la récence ou l’exhaustivité de ces informations. La responsabilité de BLI ne pourra pas être invoquée du fait de la fourniture de ces informations ou en tant que résultante d’une décision prise par une personne, que celle-ci soit cliente de BLI ou non, basée sur ces informations, cette personne restant seule responsable de ses propres décisions. Les personnes intéressées doivent s’assurer qu’elles comprennent les risques inhérents à leurs décisions d’investissement et doivent s’abstenir d’investir tant qu’elles n’ont pas soigneusement évalué, en collaboration avec leurs propres conseillers professionnels, l’adéquation de leurs investissements à leur situation financière spécifique, en particulier concernant les aspects légaux, fiscaux et comptables. Il est également rappelé que les performances passées d’un instrument financier ne préjugent en rien des performances futures.