Avec sa souplesse de fonctionnement et sa fiscalité favorable, cette enveloppe répond aux trois objectifs des seniors : valoriser un capital, y piocher ou encore le transmettre à son décès. Explications, chiffres à l’appui.

Après les livrets d’épargne réglementés (livret A et consorts), l’assurance-vie est de très loin l’outil patrimonial le plus souscrit par les soixante ans et plus. Près de 50 % d’entre eux détiennent un ou plusieurs contrats selon les données de l’Insee. A comparer au taux de détention de 38 % chez les quadras et de 42,5 % chez les quinquas. Un plébiscite logique, répondent les professionnels.Accessible à toutes les bourses, ce placement répond à la plupart des projets patrimoniaux et continue de baigner, malgré quelques tentatives de déstabilisation, dans un cadre juridico-fiscal attractif. Il comprend aussi une solution financière, le fonds en euros, qui correspond à la recherche de sécurité dont les épargnants – et plus particulièrement les seniors –sont friands, mais aussi des possibilités de diversification très larges, des fonds actions et obligataires à la pierre-papier.Enfin, faut-il rappeler que cette enveloppe n’est pas plafonnée dans les montants versés, contrairement à d’autres placements financiers (livrets réglementés, PEA, etc.), un élément qui explique la concentration des encours aux mains d’une minorité de ménages.Ce cadre posé, que faire de son assurance-vie à la retraite ? Trois grands buts sous-tendent la vie patrimoniale des retraités : valoriser l’épargne accumulée durant la vie active, y puiser pour financer ses besoins et, enfin, la transmettre sans trop en laisser à l’Etat. Ce triptyque, l’assurance-vie le couvre assez efficacement. Mais au préalable, avant de viser l’outil assurance-vie, il faut prendre hauteur. Et rappeler l’essentiel.Pour Benoît Berchebru, directeur de l’ingénierie patrimoniale chez Nortia, « autour de soixante-cinq ans, ce n’est plus le moment de prendre des risques sur l’essentiel de son patrimoine. La recherche d’une performance maximale ne doit plus être l’objectif prioritaire, on évitera les placements qu’on ne comprend pas vraiment et on limitera la place des actions, par essence plus risquées. Au contraire, Benoît l’ingénierie par essence plus risquées. Au contraire, le but est de sécuriser son patrimoine, au moins à hauteur de 70 %, pour financer son train de vie actuel, mais aussi futur, avec le risque dépendance, et bien sûr de prendre les dispositions pour protéger son conjoint et optimiser la transmission de son patrimoine ».

Objectif 1 : valoriser un capital Accumuler est l’acte d’épargne par excellence. Ce que font les actifs durant leur vie professionnelle. A la retraite, il n’est plus temps d’accumuler, compte tenu d’un montant de pension inférieur au revenu d’activité, mais de valoriser au mieux le capital constitué.Bien souvent, l’assurance-vie sera le réceptacle idoine pour ce faire. Première raison:les montants investis n’y sont pas plafonnés, ce qui permet d’y investir des sommes très importantes suite à un héritage, une vente immobilière ou d’entreprise. Ajoutons qu’une personne peut détenir autant de contrats que voulu, permettant une diversification des assureurs gestionnaires. Arrêtons-nous davantage sur la seconde raison:l’offre financière de l’assurance-vie, qui permet d’envelopper tous les profils d’épargnant, y compris chez les seniors, le tout dans un cadre favorable. Ce que résume Benoît Berchebru : « une fois qu’on a fait le plein des livrets bancaires réglementés, efficaces aujourd’hui, l’enveloppe incontournable est l’assurance-vie, souple dans son fonctionnement, et qui s’appuie sur deux avantages fiscaux sur les rachats et au décès. C’est le matelas de sécurité par excellence, non plafonné dans ses montants, dont je sais que la partie non consommée ira aux bénéficiaires désignés à mon décès, avec une clause bénéficiaire bien rédigée. C’est d’autant plus intéressant actuellement que le fonds en euros a retrouvé des couleurs, permettant de panacher rendement et sécurité. » Pour les accrocs au sans-risque, le fonds en euros est en effet… incontournable. Tout argent placé dans ce support financier dispose d’une garantie en capital, nette des (éventuels) frais pris sur les versements. Le tout sans plafond de versement, avec un accès pour 100 % de sa mise dans la plupart des contrats du marché (alors que ce n’était pas le cas ces dernières années).En 2023, le rendement moyen du marché aura été de 2,50 %, avant prélèvements sociaux, en hausse sensible après les 1,90 % de 2022 et 1,30 % de 2021. Ce rebond a remis le fonds en euros sur le devant de la scène, même si la collecte y restait en recul en début d’année. En 2024, il est probable que le taux servi avoisinera les 2,80 % net (hors taxes sociales) et qu’il sera supérieur à celui de l’inflation, anticipé autour de 2,50 %. Les seniors doivent-ils pour autant en rester là ? Non, au regard de leur espérance de vie. A soixante-cinq ans, selon l’Insee, les femmes ont encore 23,2 ans devant elles, et les hommes 19,1 ans. Un horizon temporel suffisamment long pour ne pas laisser son épargne en jachère, même sur un bon fonds en euros, et prendre quelques risques adaptés à son tempérament. Attention toutefois : si l’on vit longtemps après soixante-cinq ans, ce n’est pas, tant s’en faut, toujours en pleine forme, l’espérance de vie sans incapacité à cet âge tombant à 12,6 ans pour les femmes et à 11,3 ans pour les hommes. De quoi rappeler la nécessité de disposer d’un pécule financier substantiel, outre sa retraite, pour financer certains besoins liés à une perte d’autonomie (aménagement du domicile, aide à domicile, etc.).Pour obtenir plus de 3 % de rendement avec son assurance-vie, il faut donc prendre du risque sur une partie de ses avoirs, ce qui présume une possible perte en capital. L’idée sera de combiner fonds en euros et unités de compte (UC), pour profiter des bonus octroyés au premier (une pratique répandue actuellement), et des performances des secondes. Illustration : CNP Assurances octroyait au premier trimestre 0,95 à 2 % de rendement supplémentaire au titre de 2024 à tous les versements de 2 500 euros et plus avec un taux d’UC de 30 % ou plus. Et un bonus supplémentaire de 0,40 % si le versement comprenait aussi 10 % investis sur le fonds eurocroissance de l’assureur. De quoi porter le rendement de l’épargne versée sur le fonds en euros à plus de 4 % net. Concernant le capital en compte, des bonus sont également concédés selon la part d’UC et parfois l’encours du contrat, produisant des écarts de rendement importants chez un même assureur. Illustration : Swiss Life a servi un taux plancher de 1,70 % en 2023 (moins de 40 % d’UC et de 250 000 euros détenus par le foyer fiscal dans la compagnie) et un taux maximal de 3,25 % (plus de 60 % d’UC et de 250 000 euros détenus). Cette politique n’est toutefois pas suivie par tous les acteurs du marché. Nombre de mutuelles d’assurances s’y refusent, mais aussi certaines grosses enseignes travaillant avec les CGP ou les courtiers spécialisés, comme BNP Paribas Cardif, qui a adopté « une politique de convergence des taux servis, quels que soient le produit et le canal de distribution ». Reste à s’interroger sur le choix des UC en parallèle du fonds en euros. Ce qui passe d’abord par définir le profil d’épargnant du retraité (donc le devoir de conseil de l’intermédiaire):niveau de risque acceptable, âge, connaissances financières, structure du patrimoine existant, etc. Les contrats diffusés par les CGP et courtiers spécialisés sont les plus fournis côté UC, parfois trop aux dires de certains professionnels. C’est pourquoi cette surabondance d’UC doit impérativement s’accompagner d’un conseil pour la sélection et d’un suivi adaptés, notamment au-delà de soixante-quinze ans. Pour rassurer les seniors frileux face aux UC, l’assurance-vie dispose de bottes utiles. La première est de rappeler que rien n’est figé. Via un arbitrage, il est possible de rabattre son épargne sur un support sécurisé ou de mettre ses gains (plus-values d’une UC, par exemple) à l’abri. Cette opération est très souvent effectuée sans frais et dénuée de fiscalité, l’épargne restant dans le contrat. Second point : l’inclusion d’une assurance-décès plancher dans les contrats (quasiment tous). Avec cette garantie, en cas de décès de l’assuré alors que le capital est en moins-value, le bénéficiaire percevra au moins les versements effectués nets de frais. Cette garantie est facturée dans les frais de gestion ou selon un barème contractuel.

Accumuler est l’acte d’épargne par excellence. Ce que font les actifs durant leur vie professionnelle. A la retraite, il n’est plus temps d’accumuler, compte tenu d’un montant de pension inférieur au revenu d’activité, mais de valoriser au mieux le capital constitué.Bien souvent, l’assurance-vie sera le réceptacle idoine pour ce faire. Première raison:les montants investis n’y sont pas plafonnés, ce qui permet d’y investir des sommes très importantes suite à un héritage, une vente immobilière ou d’entreprise. Ajoutons qu’une personne peut détenir autant de contrats que voulu, permettant une diversification des assureurs gestionnaires. Arrêtons-nous davantage sur la seconde raison:l’offre financière de l’assurance-vie, qui permet d’envelopper tous les profils d’épargnant, y compris chez les seniors, le tout dans un cadre favorable. Ce que résume Benoît Berchebru : « une fois qu’on a fait le plein des livrets bancaires réglementés, efficaces aujourd’hui, l’enveloppe incontournable est l’assurance-vie, souple dans son fonctionnement, et qui s’appuie sur deux avantages fiscaux sur les rachats et au décès. C’est le matelas de sécurité par excellence, non plafonné dans ses montants, dont je sais que la partie non consommée ira aux bénéficiaires désignés à mon décès, avec une clause bénéficiaire bien rédigée. C’est d’autant plus intéressant actuellement que le fonds en euros a retrouvé des couleurs, permettant de panacher rendement et sécurité. » Pour les accrocs au sans-risque, le fonds en euros est en effet… incontournable. Tout argent placé dans ce support financier dispose d’une garantie en capital, nette des (éventuels) frais pris sur les versements. Le tout sans plafond de versement, avec un accès pour 100 % de sa mise dans la plupart des contrats du marché (alors que ce n’était pas le cas ces dernières années).En 2023, le rendement moyen du marché aura été de 2,50 %, avant prélèvements sociaux, en hausse sensible après les 1,90 % de 2022 et 1,30 % de 2021. Ce rebond a remis le fonds en euros sur le devant de la scène, même si la collecte y restait en recul en début d’année. En 2024, il est probable que le taux servi avoisinera les 2,80 % net (hors taxes sociales) et qu’il sera supérieur à celui de l’inflation, anticipé autour de 2,50 %. Les seniors doivent-ils pour autant en rester là ? Non, au regard de leur espérance de vie. A soixante-cinq ans, selon l’Insee, les femmes ont encore 23,2 ans devant elles, et les hommes 19,1 ans. Un horizon temporel suffisamment long pour ne pas laisser son épargne en jachère, même sur un bon fonds en euros, et prendre quelques risques adaptés à son tempérament. Attention toutefois : si l’on vit longtemps après soixante-cinq ans, ce n’est pas, tant s’en faut, toujours en pleine forme, l’espérance de vie sans incapacité à cet âge tombant à 12,6 ans pour les femmes et à 11,3 ans pour les hommes. De quoi rappeler la nécessité de disposer d’un pécule financier substantiel, outre sa retraite, pour financer certains besoins liés à une perte d’autonomie (aménagement du domicile, aide à domicile, etc.).Pour obtenir plus de 3 % de rendement avec son assurance-vie, il faut donc prendre du risque sur une partie de ses avoirs, ce qui présume une possible perte en capital. L’idée sera de combiner fonds en euros et unités de compte (UC), pour profiter des bonus octroyés au premier (une pratique répandue actuellement), et des performances des secondes. Illustration : CNP Assurances octroyait au premier trimestre 0,95 à 2 % de rendement supplémentaire au titre de 2024 à tous les versements de 2 500 euros et plus avec un taux d’UC de 30 % ou plus. Et un bonus supplémentaire de 0,40 % si le versement comprenait aussi 10 % investis sur le fonds eurocroissance de l’assureur. De quoi porter le rendement de l’épargne versée sur le fonds en euros à plus de 4 % net. Concernant le capital en compte, des bonus sont également concédés selon la part d’UC et parfois l’encours du contrat, produisant des écarts de rendement importants chez un même assureur. Illustration : Swiss Life a servi un taux plancher de 1,70 % en 2023 (moins de 40 % d’UC et de 250 000 euros détenus par le foyer fiscal dans la compagnie) et un taux maximal de 3,25 % (plus de 60 % d’UC et de 250 000 euros détenus). Cette politique n’est toutefois pas suivie par tous les acteurs du marché. Nombre de mutuelles d’assurances s’y refusent, mais aussi certaines grosses enseignes travaillant avec les CGP ou les courtiers spécialisés, comme BNP Paribas Cardif, qui a adopté « une politique de convergence des taux servis, quels que soient le produit et le canal de distribution ». Reste à s’interroger sur le choix des UC en parallèle du fonds en euros. Ce qui passe d’abord par définir le profil d’épargnant du retraité (donc le devoir de conseil de l’intermédiaire):niveau de risque acceptable, âge, connaissances financières, structure du patrimoine existant, etc. Les contrats diffusés par les CGP et courtiers spécialisés sont les plus fournis côté UC, parfois trop aux dires de certains professionnels. C’est pourquoi cette surabondance d’UC doit impérativement s’accompagner d’un conseil pour la sélection et d’un suivi adaptés, notamment au-delà de soixante-quinze ans. Pour rassurer les seniors frileux face aux UC, l’assurance-vie dispose de bottes utiles. La première est de rappeler que rien n’est figé. Via un arbitrage, il est possible de rabattre son épargne sur un support sécurisé ou de mettre ses gains (plus-values d’une UC, par exemple) à l’abri. Cette opération est très souvent effectuée sans frais et dénuée de fiscalité, l’épargne restant dans le contrat. Second point : l’inclusion d’une assurance-décès plancher dans les contrats (quasiment tous). Avec cette garantie, en cas de décès de l’assuré alors que le capital est en moins-value, le bénéficiaire percevra au moins les versements effectués nets de frais. Cette garantie est facturée dans les frais de gestion ou selon un barème contractuel.

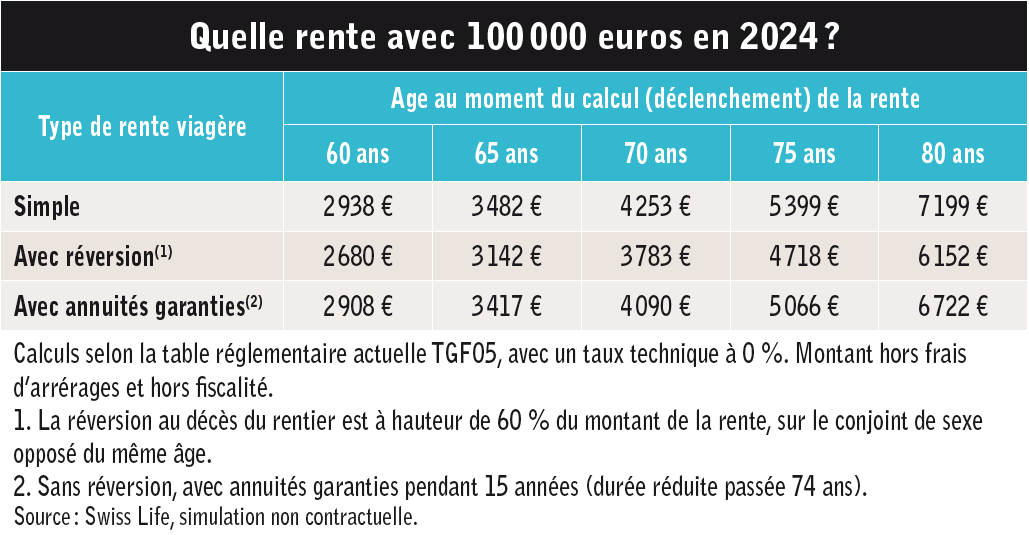

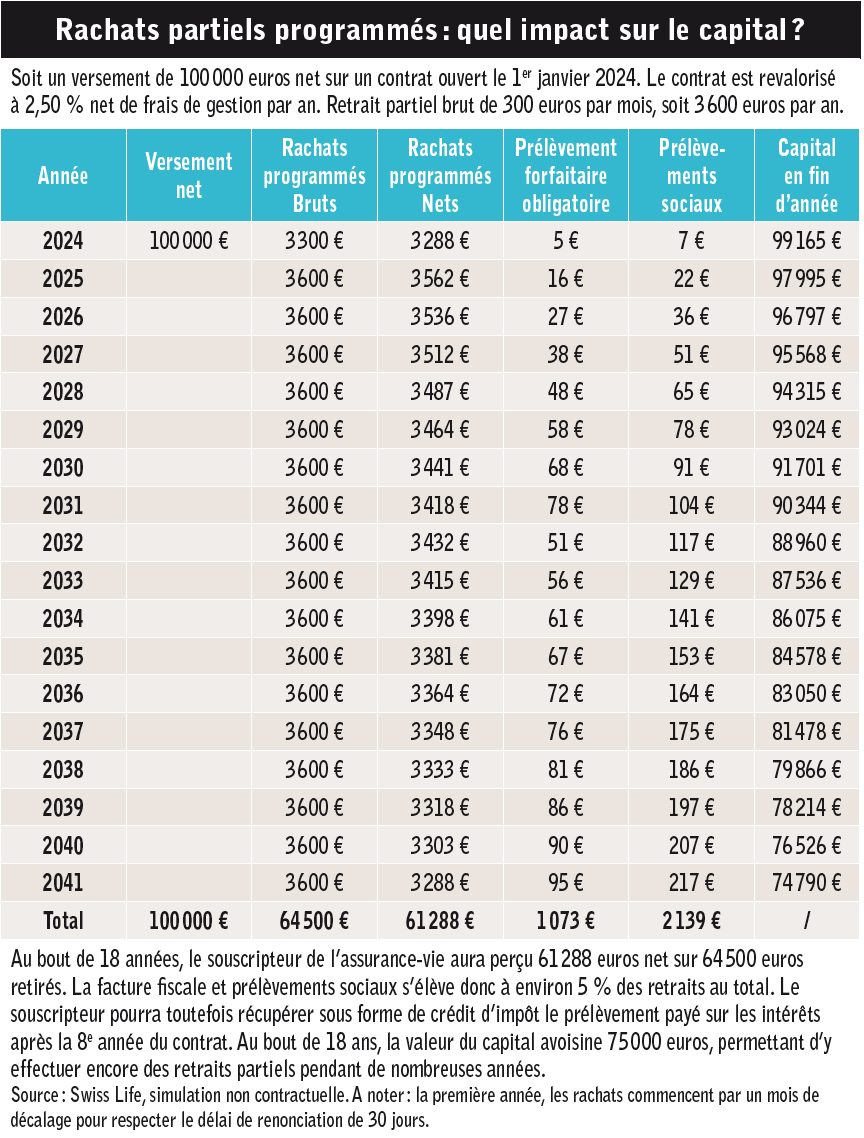

Objectif 2 : tirer des revenusLa plus grosse tirelire financière des Français – près de 2 000 milliards d’euros – est une formidable machine à cash. En 2022, selon France assureurs, les ménages ont effectué pour 75,7 milliards d’euros de retraits dans leurs contrats d’assurance-vie.Des montants en augmentation d’année en année (en 2010, les rachats pesaient 58 milliards), illustrant que ce placement est aujourd’hui utilisé par les épargnants, tant pour y épargner que pour y… piocher. « C’est somme toute logique au vu de la souplesse de l’enveloppe, dans laquelle tout détenteur peut effectuer des retraits partiels à la carte, avec la possibilité de les programmer de manière régulière, en choisissant le séquençage et le montant, souligne Alexandre Boutin, directeur de l’ingénierie patrimoniale de Primonial. Ajoutons que la fiscalité sur les retraits est modérée passé huit ans, voire nulle (en dehors des prélèvements sociaux) compte tenu des abattements annuels sur la quote-part d’intérêts comprise dans les retraits. »Droit au rachatPetit détour par la loi, pour continuer. Le rachat (dit aussi retrait) partiel ou total est une disposition inscrite dans le Code des assurances, via ses articles L.132-21 et 132-23. Seules les Autorités de contrôle pourraient temporairement bloquer les retraits chez un assureur en difficulté (loi dite Sapin II) ou pour l’ensemble du marché en cas de crise systémique. De quoi rassurer les seniors.Ce droit au rachat est toutefois soumis aux dispositions contractuelles prévues par l’assureur, tant sur le montant minimum d’un retrait que celui à laisser en compte pour éviter la clôture du contrat (de quelques dizaines d’euros à plusieurs milliers).Intéressant : certains contrats permettent de choisir les supports sur lesquels porteront les retraits. Dès lors, même si la fiscalité des intérêts concerne la valeur du contrat dans son ensemble, cela permettra de puiser dans un support en plus-value et de laisser un autre en éventuelle moins-value se refaire. Simple, le rachat partiel a aussi gagné en rapidité d’exécution ces dernières années. Certaines compagnies s’engagent ainsi sur des délais courts, deux à trois jours après la demande.A noter, enfin : il existe une alternative au retrait partiel, nommée l’avance et qui est un prêt de l’assureur sur l’épargne en compte. Cette somme d’argent, qui peut aller jusqu’à 80 % du capital placé sur le fonds en euros, doit être remboursée dans les trois ans (délai renouvelable), sans frais. Elle a un coût (autour de 4 % actuellement), mais pendant ce temps le contrat continue d’être revalorisé dans sa totalité.Pour le retraité, reste à définir une stratégie. Trois options se présentent à lui. La première consistera à vivre des fruits de son épargne, c’est-à-dire à ne retirer que les intérêts ou plus-values générés par son capital. Donc, à ne pas s’appauvrir. Est-ce crédible ? Tout dépendra de la performance du contrat. 3 % de gains sur une enveloppe de 100 000 euros ne feront que 3 000 euros de revenus par an, soit moins de 300 euros par mois. Deuxième piste:consommer son capital au fil des années, si les intérêts ne suffisent pas. En cas de besoins réguliers, la mise en place de retraits partiels programmés sera utile, sachant que les paramètres (montant, temporalité) sont modifiables en cours de route. Ce système souple ne consomme pas trop rapidement le capital, sous réserve que les montants retirés soient limités et la revalorisation de l’épargne suffisante (cf.tableau « Quelle rente avec 100 000 euros en 2024 ? »).

Fiscalité avantageuseIl faudra bien sûr intégrer la question fiscale dans l’équation. Passé huit ans de détention, compte tenu des abattements importants sur les intérêts compris dans les retraits (4 600 euros pour une personne seule, 9 200 euros pour un couple), il est possible d’effectuer des retraits significatifs à l’abri du fisc (mais pas des taxes sociales).Cette question fiscale s’invite dans l’option ultime consistant à transformer le capital en rente viagère. Une solution plutôt boudée par les Français (7,3 milliards versés sous forme de rente en 2022). « Avec la rente viagère, on perd la main sur son capital qui n’est plus disponible et qui ne sera pas transmis en cas de décès, commente Alexandre Boutin. Fiscalement, le capital issu d’une assurance-vie servant à la transformation en rente sera exonéré d’impôt, mais la rente viagère dite à titre onéreux sera, elle, fiscalisée et soumise aux prélèvements sociaux, selon l’âge de l’assuré au moment de sa mise en route (40 % entre soixante et soixante-neuf ans, 30 % après). Cet abattement fiscal n’est toutefois pas un élément suffisant pour convaincre les Français d’y recourir, sauf cas particuliers.»D’autant que financièrement, ce n’est pas très engageant. Selon l’espérance de vie à différents âges, un taux de conversion en rente est appliqué au capital financier apporté. A soixante-cinq ans, ce taux (hors options) avoisine 3,50 % (avec un taux technique à 0 %, ce que pratiquent généralement les assureurs).Traduction : un pécule de 100 000 euros donnera autour de 290 euros par mois à vie, hors frais (3 % en moyenne pris sur la rente) et fiscalité. Intéressant ? Moyennement, même si ce montant sera revalorisé chaque année. Les contreparties de ce choix, notamment le risque de tout perdre en cas de décès prématuré, sont très lourdes. Et le rendement affiché à 3,50 % à soixante-cinq ans est, en réalité, inférieur, compte tenu des frais pris par l’assureur, des options mises en place (comme la réversion ou les annuités garanties) et de la fiscalité. Le taux de conversion ne dépasse les 4 % qu’à partir de soixante-neuf ans et les 5 % pour un début de rente à soixante-quatorze ans (cf.tableau ci-dessous).Enfin, recourir à la rente viagère s’avère désavantageux pour les hommes. Contraints de ne plus différencier les sexes pour calculer la rente (depuis un arrêt de la Cour de justice de l’Union européenne du 21 décembre 2012), les assureurs appliquent la table de mortalité réservée aux femmes, dont l’espérance de vie est plus longue. Résultat : les hommes reçoivent une rente de 10 à 15 % inférieure à celle qu’ils percevraient si le calcul était fait avec leur table de mortalité.

Objectif 3 : transmettre à son décèsMême si le sujet est parfois tabou, la transmission du patrimoine au décès fait partie des préoccupations des seniors. Sans surprise, l’assurance-vie fait partie des outils clés pour y répondre. Un chiffre, pour illustrer:quelque 50 milliards d’euros sont chaque année versés au(x) bénéficiaire(s) d’assurances vie suite au décès… sachant qu’une part importante (la moitié ?) est réinvestie dans ce même placement.

Le choix de l’assurance-vieLes raisons de cet attrait pour l’assurance-vie sont assez simples à énumérer. Raison une : « le souscripteur du contrat y désigne librement le ou les bénéficiaires du capital au décès, qui ne sont pas forcément ses héritiers (même si dans les faits, c’est souvent le cas), explique Alexandre Boutin. Il a même la possibilité de réaliser des clauses bénéficiaires affinées, avec une répartition du capital entre les personnes, avec un démembrement entre un nu-propriétaire et un usufruitier, etc., mais aussi – point majeur – de revenir sur cette clause à tout moment. Le champ des possibles est donc large, mais mieux vaut être conseillé par un expert pour rédiger la clause bénéficiaire et la revoir le cas échéant, notamment autour de soixante-dix ans. » Raison deux, le capital versé n’intègre pas la succession. Il n’est donc pas soumis aux règles de partage entre les héritiers, mais revient à la (ou les) personne(s) désignée(s) comme bénéficiaire(s) dans le contrat. Et nul ne pourra s’y opposer, sauf si les versements sont « manifestement exagérés » (article 13213 du Code des assurances). Dans un tel cas, les héritiers réservataires pourraient demander en justice leur réintégration dans la succession.Raison trois : pendant la vie du contrat, le souscripteur reste maître de son épargne et peut la récupérer en tout ou partie si besoin. Ce qui signifie que l’objectif transmission au décès est malléable. Quatrième raison, souvent citée en premier lieu par les ménages, la fiscalité du placement est attractive.On pourrait aussitôt l’atténuer, en rappelant que le conjoint ou partenaire pacsé survivant sont toujours exonérés de droits de succession. Il n’empêche, les abattements fiscaux appliqués au décès avant toute taxation font mouche. Sauf que pour tout retraité, le temps presse, compte tenu du changement de règle fiscale passé soixante-dix ans. Rappel : pour tout contrat souscrit et alimenté depuis le 13 octobre 1998, ce qui aura été versé avant cet âge, ainsi que les intérêts générés, donnera lieu à une exonération de 152 500 euros par bénéficiaire, le surplus étant taxé à 20 % de 152 501 à 852 500 euros transmis, puis à 31,25 % au-delà.En multipliant le nombre de bénéficiaires, on multiplie l’abattement et les capitaux transmis sans droits (par exemple, quatre bénéficiaires différents font 610 000 euros transmis sans fiscalité). Pour les versements post-soixante-dix ans, tous contrats et bénéficiaires confondus, l’exonération tombe à seulement 30 500 euros sur les sommes versées, qui sont ensuite soumises aux droits de succession selon le degré de parenté entre l’assuré et le(s) bénéficiaire(s). C’est beaucoup moins attractif, mais point important:les intérêts issus des versements ne sont pas imposables. Ce cadre fiscal sera à optimiser par le jeu des clauses bénéficiaires, d’où l’importance du conseiller, sachant que les détenteurs de contrats souscrits avant les années 2000 peuvent profiter de règles plus favorables encore.

Le choix du PERCette analyse ne saurait toutefois être complète sans y intégrer un élément nouveau, le plan d’épargne-retraite (PER) assurantiel.Et pour cause, bien que cela soit peu dit, le PER assurantiel repose juridiquement sur un contrat de retraite d’assurance (dit contrat d’assurance-vie de groupe dans bien des notices contractuelles), ce qui entraîne deux conséquences. Primo, il devient de facto un outil de transmission pour les retraités, avec désignation libre de(s) bénéficiaire(s). Secundo, les abattements précités sont communs aux deux enveloppes et non cumulatifs. Détaillons un peu. Il n’y a nulle obligation légale de clôturer un PER à la retraite. Résultat, il est possible de le laisser fructifier, voire de l’alimenter en profitant d’une défiscalisation sur les versements (limitée à 10 % du plafond annuel de la Sécurité sociale de l’année précédente).Quid de la fiscalité en cas de décès ? Si ce dernier survient avant soixante-dix ans, même règle que précédemment:abattement de 152 500 euros par bénéficiaire, puis taxation à 20 % sur les 700 000 euros suivants.Mais si le décès survient après soixante-dix ans, après un abattement de 30 500 euros, le capital (versements et intérêts) sera taxé aux droits de succession selon le lien de parenté entre le défunt et le bénéficiaire. Un cadre moins favorable que l’assurance-vie classique, sachant que cette règle s’applique, même si des versements avaient été effectués sur le PER avant les soixante-dix ans de son détenteur.Partant de là, quelle est l’enveloppe la plus efficace pour transmettre un capital ? « Le PER assurance, si l’intention est de gratifier le conjoint ou le partenaire pacsé, répond Alexandre Boutin. En effet, le ménage aura profité d’un avantage fiscal (la déduction des versements du revenu imposable jusqu’à certains plafonds élevés), et au décès, le capital reviendra au conjoint ou partenaire pacsé désigné bénéficiaire, sans reprise de la défiscalisation initiale et sans aucuns droits à payer, le conjoint ou partenaire pacsé survivant étant exonéré en toutes circonstances. C’est, dans ce cadre, plus efficace que l’assurance-vie qui n’a pas d’avantages fiscaux à l’entrée. » Autre aubaine:les gains enregistrés sur le PER ne sont pas soumis aux prélèvements sociaux au décès de l’assuré, contrairement à l’assurance-vie (taxation à 17,20 %). Traduction : le capital transmis sera plus élevé dans un PER, toutes choses égales par ailleurs. Si l’intention est, en revanche, de gratifier d’autres personnes, ses enfants ou autres, l’assurance-vie classique s’avère, en tout état de cause, aussi favorable en cas de décès avant soixante-dix ans, plus favorable si c’est après. Ce qui statistiquement est le plus probable pour un retraité.A la retraite, il n’est plus temps d’accumuler, compte tenu d’un montant de pension inférieur au revenu d’activité, mais de valoriser au mieux le capital constitué.

« La rente viagère n’est pas attrayante aujourd’hui, il y a mieux à faire avec une bonne gestion de ses actifs »Eric Le Baron, directeur général de SwissLife Assurance et Patrimoine et directeur de la distribution de Swiss Life France, revient sur la place de l’assurance-vie chez les seniors et comment y puiser efficacement.

Investissement Conseils : Après les livrets d’épargne, l’assurance-vie est le placement le plus détenu par les retraités. Comment l’expliquer ?Eric Le Baron : Parce que c’est une enveloppe souple, avec de nombreuses vertus fiscales sur la transmission, les retraits ou les arbitrages entre supports, et une palette financière très large. Ces raisons ont logiquement fait de l’assurance-vie le placement de base des seniors. Mais en décomposant selon les niveaux de richesse, ce n’est plus tout à fait exact. Passé un certain niveau de patrimoine, une fois qu’on a fait le plein de l’assurance-vie pour la transmission au décès, certains des assurés – plutôt fortunés – basculent sur d’autres produits comme le contrat de capitalisation ou le compte-titres, une enveloppe souple et moins chargée en frais – mais attention car plus lourdement taxé sur les mouvements que l’assurance-vie. Enfin, le recours au contrat d’assurance-vie luxembourgeois est aussi fréquent sur cette clientèle fortunée, qui profitera d’une protection des avoirs supérieure en cas de crise. Il s’agit toutefois d’un marché de niche.Cette enveloppe permet de compléter ses revenus à la retraite. Est-ce plus intéressant que d’opter pour une rente viagère ?Distinguons d’abord les contrats d’épargne-retraite et l’assurance-vie. Le PER permet de défiscaliser à l’entrée, mais les retraits seront imposés à plein, alors que l’assurance-vie ne donne aucun avantage fiscal sur les versements, mais voit ses retraits peu fiscalisés. Il faut donc commencer par réaliser un bon dosage entre les deux enveloppes pour optimiser la fiscalité. Ensuite, pour tirer des revenus réguliers de son capital, les retraits partiels programmés d’un contrat d’assurance-vie sont probablement la solution la plus efficace, avec une fiscalité limitée (notamment après les huit ans du contrat). Effectuer des retraits de son PER sera moins intéressant, compte tenu de l’imposition du capital et des plus-values.Quant à la rente viagère, elle a, pour sa part, du plomb dans l’aile depuis plusieurs années, ayant souffert d’un niveau de taux d’intérêt trop bas et donc d’un rendement facial insuffisant, du moins autour de 60-65 ans. La question de sa revalorisation dans le temps pour suivre l’inflation se pose aussi. Par prudence, nous avons décidé de maintenir un taux technique à 0 % sur les rentes calculées aujourd’hui, bien que la réglementation soit plus avantageuse (jusqu’à 1,75 %), ce qui permettra de mieux les revaloriser dans la durée. Pour autant, il faut être lucide, la rente viagère n’est pas attrayante aujourd’hui, il y a mieux à faire avec une bonne gestion de ses actifs. La possible sortie en capital du PER, à laquelle j’étais favorable, est à ce titre un élément majeur de son succès.

Investissement Conseils : Après les livrets d’épargne, l’assurance-vie est le placement le plus détenu par les retraités. Comment l’expliquer ?Eric Le Baron : Parce que c’est une enveloppe souple, avec de nombreuses vertus fiscales sur la transmission, les retraits ou les arbitrages entre supports, et une palette financière très large. Ces raisons ont logiquement fait de l’assurance-vie le placement de base des seniors. Mais en décomposant selon les niveaux de richesse, ce n’est plus tout à fait exact. Passé un certain niveau de patrimoine, une fois qu’on a fait le plein de l’assurance-vie pour la transmission au décès, certains des assurés – plutôt fortunés – basculent sur d’autres produits comme le contrat de capitalisation ou le compte-titres, une enveloppe souple et moins chargée en frais – mais attention car plus lourdement taxé sur les mouvements que l’assurance-vie. Enfin, le recours au contrat d’assurance-vie luxembourgeois est aussi fréquent sur cette clientèle fortunée, qui profitera d’une protection des avoirs supérieure en cas de crise. Il s’agit toutefois d’un marché de niche.Cette enveloppe permet de compléter ses revenus à la retraite. Est-ce plus intéressant que d’opter pour une rente viagère ?Distinguons d’abord les contrats d’épargne-retraite et l’assurance-vie. Le PER permet de défiscaliser à l’entrée, mais les retraits seront imposés à plein, alors que l’assurance-vie ne donne aucun avantage fiscal sur les versements, mais voit ses retraits peu fiscalisés. Il faut donc commencer par réaliser un bon dosage entre les deux enveloppes pour optimiser la fiscalité. Ensuite, pour tirer des revenus réguliers de son capital, les retraits partiels programmés d’un contrat d’assurance-vie sont probablement la solution la plus efficace, avec une fiscalité limitée (notamment après les huit ans du contrat). Effectuer des retraits de son PER sera moins intéressant, compte tenu de l’imposition du capital et des plus-values.Quant à la rente viagère, elle a, pour sa part, du plomb dans l’aile depuis plusieurs années, ayant souffert d’un niveau de taux d’intérêt trop bas et donc d’un rendement facial insuffisant, du moins autour de 60-65 ans. La question de sa revalorisation dans le temps pour suivre l’inflation se pose aussi. Par prudence, nous avons décidé de maintenir un taux technique à 0 % sur les rentes calculées aujourd’hui, bien que la réglementation soit plus avantageuse (jusqu’à 1,75 %), ce qui permettra de mieux les revaloriser dans la durée. Pour autant, il faut être lucide, la rente viagère n’est pas attrayante aujourd’hui, il y a mieux à faire avec une bonne gestion de ses actifs. La possible sortie en capital du PER, à laquelle j’étais favorable, est à ce titre un élément majeur de son succès.