Les obligations d’entreprises émergentes sont une classe d’actifs relativement récente et, dans le même temps, les marchés émergents défraient souvent la chronique. Il se passe toujours quelque chose quelque part dans le monde. Ces deux observations signifient que les obligations d’entreprises émergentes restent une classe d’actifs exotique pour de nombreux investisseurs et rares sont ceux qui l’envisagent comme un moyen d’optimiser leur portefeuille.

Le paradis des gérants actifs

Le paradis des gérants actifs

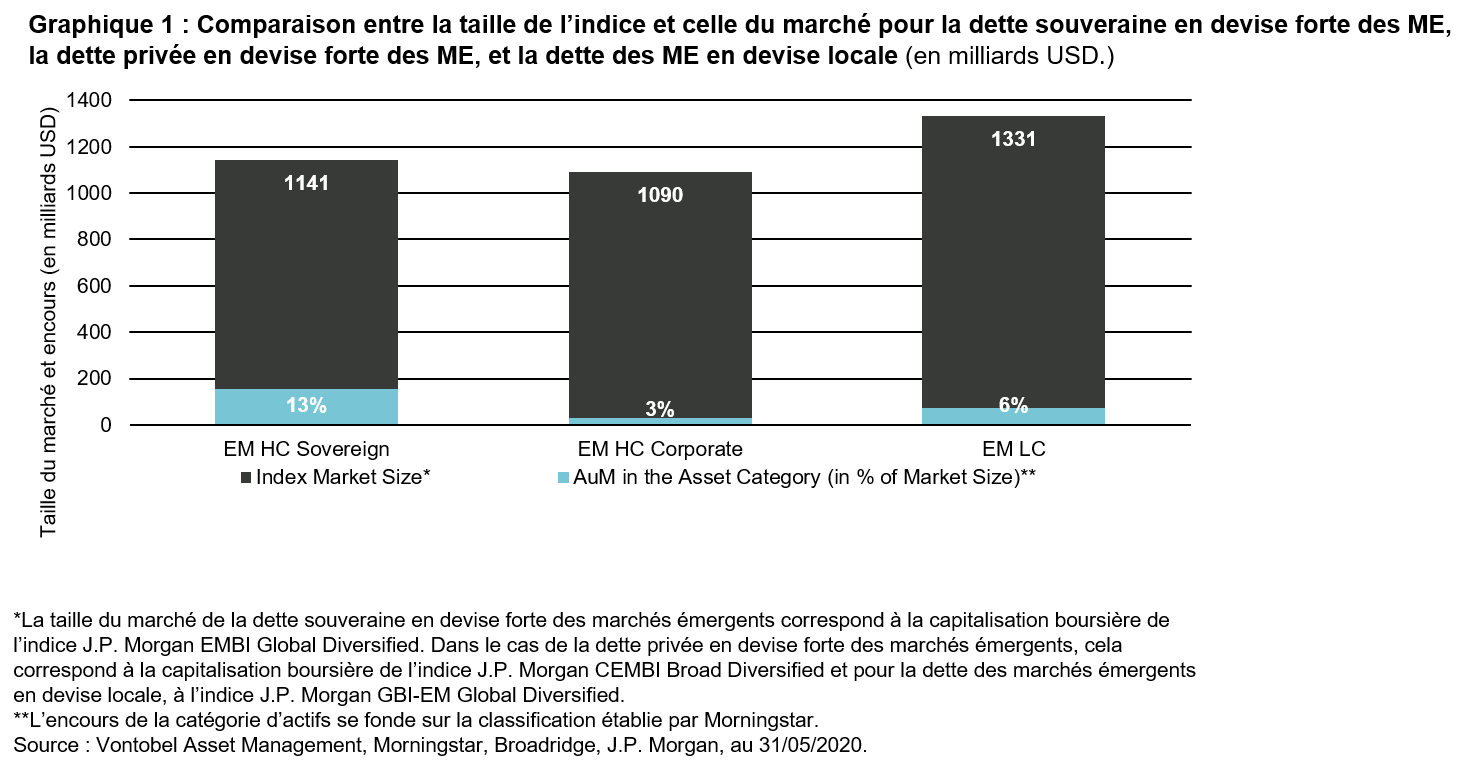

On peut le constater dans le graphique 1, qui présente la capitalisation boursière totale des indices de référence des obligations souveraines et d’entreprises des marchés émergents libellées en devise forte (en gris) et la taille du groupe de pairs Morningstar de la catégorie en question (en bleu). Le graphique démontre que peu d’investisseurs s’y spécialisent. A noter que de nombreuses obligations d’entreprises ne sont pas incluses dans les indices de référence et que l’encours total de la classe d’actifs dépasse les 2.000 milliards de dollars américains lorsque l’on en tient compte.

Cette classe d’actifs étant encore exotique aux yeux de nombreux investisseurs, les obligations d’entreprises émergentes présentent des spreads relativement élevés au regard des risques encourus, notamment si l’on tient compte des avantages qu’elles procurent du point de vue de la diversification. Lorsque les taux d’intérêt sont bas, le niveau de spread (le rendement excédentaire d’un titre par rapport à celui d’une obligation souveraine avec une durée résiduelle similaire) d’une obligation donnée revêt davantage d’importance, notamment pour les investisseurs axés sur le revenu et la performance. D’après nous, les obligations d’entreprises émergentes constituent actuellement un compromis idéal. Elles offrent un rendement supérieur à celui des obligations des marchés développés et laissent espérer une appréciation du capital à mesure que la qualité du crédit s’améliore.

Cette classe d’actifs n'est pas couverte par un vivier d’investisseurs spécialisés et ceux qui s’aventurent dans ce segment sont souvent influencés par des restrictions comportementales et réglementaires qui aboutissent à une segmentation du marché et à une surréaction des cours dont les gérants actifs peuvent tirer parti. C’est pour ces raisons que nous considérons cette classe d’actifs, plus que toute autre, comme un paradis pour les gérants actifs.

Le segment le moins risqué dans les marchés émergentsLes entreprises peuvent faire faillite et, de ce fait, de nombreux investisseurs considèrent que les obligations d’entreprises émergentes sont très risquées. Résultat, ils peuvent avoir l’impression que le meilleur moyen d’investir dans les marchés émergents consiste à le faire soit par le biais des obligations souveraines, qui sont perçues comme moins risquées, soit par le biais d’actions car celles-ci permettent à un investisseur de profiter du potentiel de hausse des cours (ou bêta). Toutefois, les choses ne sont pas aussi simples sur les marchés émergents. Pour un certain nombre de raisons, les obligations d’entreprises émergentes sont le segment le moins risqué sur les marchés émergents, alors que leur potentiel de hausse de cours est significatif. Il s’agit bel et bien du paradis des gérants actifs.

Premièrement, les obligations souveraines et les obligations d’entreprises sont complémentaires à bien des égards, car la composition de leur indice de référence respectif est différente. L’indice des obligations souveraines comporte davantage de pays, y compris de nombreux pays pré-émergents (« marchés frontières ») qui ne disposent pas de beaucoup d’entreprises émettant des obligations internationales. En revanche, l’indice des obligations d’entreprises fait davantage la part belle aux entreprises dans des pays dont la qualité du crédit est meilleure. Par conséquent, le risque de crédit est moins important pour l’indice des obligations d’entreprises que pour l’indice des obligations souveraines. En effet, le premier présente une note de crédit moyenne de BBB- qui le situe dans la catégorie investment grade tandis que le dernier présente une note BB+.

Deuxièmement, les obligations souveraines sont moins susceptibles de faire l’objet d’une restructuration. Par conséquent, les émetteurs souverains peuvent s’assurer des financements à plus long terme et émettre ainsi des titres à échéance plus lointaine, notamment ceux dont la qualité de crédit est supérieure. Ce risque de crédit moins marqué est contrebalancé par un risque de taux d’intérêt (ou de duration) plus important pour l’indice des obligations souveraines. Par conséquent, les investisseurs ont le choix entre un risque de crédit ou un risque de taux d’intérêt accru. D’autre part, l’indice des obligations souveraines et l’indice des obligations d’entreprises sont également complémentaires du point de vue de la duration.

Troisièmement, s’il est vrai que les obligations d’entreprises émergentes peuvent présenter une volatilité plus ou moins marquée selon les émissions, on dit souvent que la diversification est le seul déjeuner gratuit. Nous ne sommes pas d’accord avec ce vieil adage, mais il est vrai qu’avec plus de 2.500 milliards de dollars d’encours (si l’on tient compte des émissions obligataires non incluses dans les indices de référence), les obligations d’entreprises émergentes permettent de diversifier largement un portefeuille, pas seulement entre les différents pays et secteurs, mais aussi du point de vue du type d’entreprises. Il y a, d’une part, des entités qui se situent dans le giron de l’Etat et qui, de ce fait, participent à la mise en œuvre de politiques publiques et n’ont pas nécessairement un but lucratif. D’autre part, il y a des entreprises privées.

Comme les pays émergents connaissent généralement une croissance économique plus forte, de nombreuses entreprises privées sont en plein essor et présentent de ce fait de belles opportunités d’investissement. Pour les propriétaires de ces entreprises, le marché obligataire peut constituer une source de financement attrayante qui leur évite de diluer leur participation, et donc d’en perdre le contrôle. Par ailleurs, comme les porteurs d’obligations sont rémunérés en priorité par rapport aux actionnaires, il revient moins cher pour une entreprise de se financer par emprunt obligataire que par l’émission d’actions. Les porteurs d’obligations réalisent une plus-value si la qualité du crédit de l’entreprise s’améliore et les spreads se resserrent.

Toutefois, il y a évidemment des périodes de volatilité plus marquée et, selon l’émetteur, les obligations d’entreprises peuvent être risquées. Ces périodes de volatilité, lorsque les médias s’en font l’écho, sont de nature à inciter les investisseurs moins avisés à se retirer du marché et les cours peuvent alors s’écarter des fondamentaux. Ces moments sont riches en opportunités pour les gérants actifs, qui peuvent alors faire jouer leur aptitude à la sélection des titres, autrement dit, à séparer le bon grain de l'ivraie. Lorsque la volatilité s’atténue et que les cours convergent à nouveau vers les fondamentaux, ces gérants sont récompensés par une hausse des cours significative.

En somme, si les obligations d’entreprises émergentes sont la classe d’actifs la moins risquée dans l’ensemble dans l’univers des marchés émergents, la volatilité des titres sous-jacents permet aux gérants actifs de réaliser des plus-values, en plus de bénéficier d’un portage plus important.

Le risque encouru est-il dûment rémunéré ?La question clé pour les investisseurs est de savoir s’ils sont rémunérés à hauteur des risques encourus. Pour le déterminer, servons-nous d’un indicateur communément utilisé pour mesurer le rendement corrigé du risque : le ratio de Sharpe. Plus le ratio de Sharpe est élevé, plus les rendements excédentaires obtenus en contrepartie des risques encourus sont importants. Les obligations d'entreprises de marchés émergents peuvent offrir des rendements ajustés au risque comparables, et parfois meilleurs, que ceux d'autres classes d'actifs. Il est aussi intéressant de noter qu’au cours des dernières années, le ratio de Sharpe de la dette privée émergente a nettement augmenté, contrairement à celui de tous les autres segments obligataires.

Dans la mesure où les rendements sont fortement négatifs de nombreux segments obligataires et où les marchés n’ont pas encore gagné tout le terrain perdu à l’occasion de la correction de 2020 induite par la pandémie, il paraît opportun de jeter un œil nouveau sur la manière dont les obligations d’entreprises émergentes se comportent et sur ce qu’elles peuvent apporter. Plutôt que comme des actifs très risqués, elles devraient être considérées comme une composante essentielle de tout portefeuille obligataire diversifié et axé sur le revenu ou la performance.

ConclusionDans un environnement où les investisseurs peinent à trouver des sources de revenus, les obligations d’entreprises émergentes restent un segment qui offre un rendement plus élevé que celui obtenu, et ce moyennant une prise de risque raisonnable à nos yeux. L’amélioration de la qualité du crédit (généralement associé à une forte croissance économique) se traduit par une appréciation du capital tandis que les coupons offrent une source de revenus rare dans un monde où les taux d’intérêt sont bas. A un moment où de nombreux investisseurs redoutent une hausse des taux d’intérêt, la sensibilité moindre de cette classe d’actifs au taux d’intérêt constitue un avantage supplémentaire.

Les obligations émergentes offrent un spread élevé et il revient à chaque investisseur d’évaluer si la rémunération potentielle proposée est suffisante. Cela dépendra de sa propre tolérance au risque et de la capacité du gérant choisi à séparer le bon grain de l'ivraie. Ceux qui y parviendront auront de bonnes chances de générer de l’alpha. D’après nous, les investisseurs auraient tort de fuir la volatilité associée à la surréaction des cours. Nous les invitons, au contraire, à en profiter car il s’agit d’une occasion de percevoir des revenus décorrélées du marché dans son ensemble en travaillant avec des experts de la sélection des émetteurs. En adoptant une approche active et « bottom-up », les investisseurs peuvent capter la valeur intrinsèque des différentes obligations d’entreprises émergentes et améliorer significativement le rendement de leur portefeuille, et donc leur revenu.

Wouter Van Overfelt, Head of Emerging Market Corporates, Senior Portfolio Manager![]()

Pour accéder au site, cliquez ICI.