Le 1er août 1981, la chaîne MTV était lancée aux États-Unis. Le premier clip vidéo diffusé sur la chaîne s’intitulait, bien à propos, «Video Killed the Radio Star», par un groupe inconnu appelé les Buggles. Il est fort probable que MTV ait choisi délibérément cette chanson en guise de message au monde entier.

L’arrivée des vidéos MTV symbolisait le progrès technologique. Les vidéos auraient dû entraîner la disparition de l’industrie radiophonique dans les années 1980. Or, ce ne fut pas le cas. En tirant parti de sa base de fidèles auditeurs, l’industrie radiophonique a su conserver sa pertinence malgré les défis de la radio terrestre, en étendant ses activités par exemple aux podcasts numériques, à la publicité numérique, aux solutions de marketing destinées aux clients payant leurs annonces publicitaires et aux événements en direct destinés à fournir une expérience unique.

La radiodiffusion est un sous-secteur mûr qui peut surperformer dans un environnement inflationniste à la fin d’un cycle conjoncturel, en raison de son profil de coûts et d’un mix clients large, qui est lié à la demande des consommateurs. Les coûts des intrants du sous-secteur de la radio, qui dépend moins des coûts des matières premières que des coûts de personnel, des commissions pour la vente de publicité et d’autres dépenses de production, résistent mieux. Ils augmentent certes, mais pas au même rythme que ceux de la production industrielle, qui concentre un plus grand nombre de coûts associés aux matières premières.

Côté demande, l’industrie radiophonique peut également parvenir à surperformer à ce stade du cycle, pour autant que les dépenses des consommateurs ne diminuent pas. La vaste clientèle de l’industrie radiophonique se compose de sociétés issues de tous les secteurs économiques, des biens (voitures, produits électroniques) aux services (hôtellerie, concerts), mais aussi d’acteurs politiques. Ainsi, alors que l’industrie radiophonique est considérée comme étant cyclique en raison du caractère discrétionnaire des dépenses publicitaires, sa vaste clientèle peut atténuer l’impact négatif de quelques sous-secteurs de clients. Elle est en outre plus rentable que d’autres supports publicitaires et se défend donc mieux que d’autres options plus onéreuses, telles que la télévision par câble. Par conséquent, les clients auront plutôt tendance à réduire la publicité dans d’autres domaines, au bénéfice du segment de la radiodiffusion dans son ensemble.

Afin d’évaluer l’intérêt dont jouit un secteur industriel, il est important de comprendre les facteurs qui favorisent la croissance des revenus et, au bout du compte, des flux de trésorerie. Paradoxalement, le principal facteur de croissance de l’industrie radiophonique, à savoir la diffusion en continu et les podcasts numériques, est encore considéré par certains comme étant la principale menace pesant sur ce modèle commercial. De nos jours, les radiodiffuseurs non seulement fournissent des programmes radiophoniques, mais produisent également des podcasts numériques qui peuvent être écoutés sur un téléphone portable ou diffusés directement dans la voiture. La capacité générale de la radio à retenir ses auditeurs, qui écoutent principalement en conduisant, en fait un support publicitaire plus intéressant que la télévision ou les réseaux sociaux en termes de coût/utilité. Ces auditeurs n’ont guère d’autres alternatives et sont loyaux, ce qui facilite la promotion d’événements en direct ainsi que d’autres initiatives de marketing direct jugées importantes par les annonceurs locaux et nationaux. La radio se défend bien également dans la programmation de sports locaux, qui bénéficie désormais de l’augmentation du nombre d’États légalisant les paris sportifs. La capacité à fournir certaines de ces gammes de produits, sinon toutes, génère une augmentation des recettes issues de la publicité.

Ces dernières chutent généralement en période de ralentissement conjoncturel, pour rebondir par la suite. Nous assistons actuellement à une espèce de rebond, dans le sillage de la pandémie de coronavirus. Cela est particulièrement vrai pour la radio, qui est fortement dépendante des voitures. Les tarifs publicitaires progressent avec l’augmentation du nombre d’auditeurs et la radio bénéficie du retour dans les bureaux et de la reprise de l’activité d’une manière générale. Ce facteur est puissant et devrait générer un rebond des dépenses publicitaires. Malgré le fait que certains marchés finaux, tels que le marché de l’automobile, connaissent des difficultés, la publicité radiophonique est suffisamment diversifiée pour tirer parti d’autres marchés finaux en forte croissante, tels que celui des paris sportifs. Par exemple, le chiffre d’affaires (généré par la radiodiffusion, les réseaux et les événements) du Multiplatform Group d’iHeartMedia au quatrième trimestre de 2021 a progressé de 17 % en glissement annuel (hors recettes générées par la publicité politique). Même si ce pourcentage reste inférieur de 14 % à celui enregistré au quatrième trimestre de 2019, on constate une amélioration par rapport à l’ensemble de l’année 2019. Les recettes générées par la publicité politique donnent également un coup de pouce et devraient jouer un rôle important à l’occasion des élections de mi-mandat qui auront lieu cette année.

L’essor de l’audio numérique sous forme de diffusion en continu ou de podcast est en passe de devenir un facteur de croissance significatif pour l’industrie radiophonique. Pour les acteurs de grande envergure, les recettes publicitaires générées par l’audio numérique représentent désormais près de 15 à 25 % de leur chiffre d’affaires total. Ce segment a enregistré une croissance significative en 2021, comme le prouvent les chiffres suivants :

iHeart, +59 % pour le numérique, +130 % pour les podcasts en glissement annuel

Audacy, +25 % pour le numérique en glissement annuel

Cumulus, +48 % pour le numérique en glissement annuel

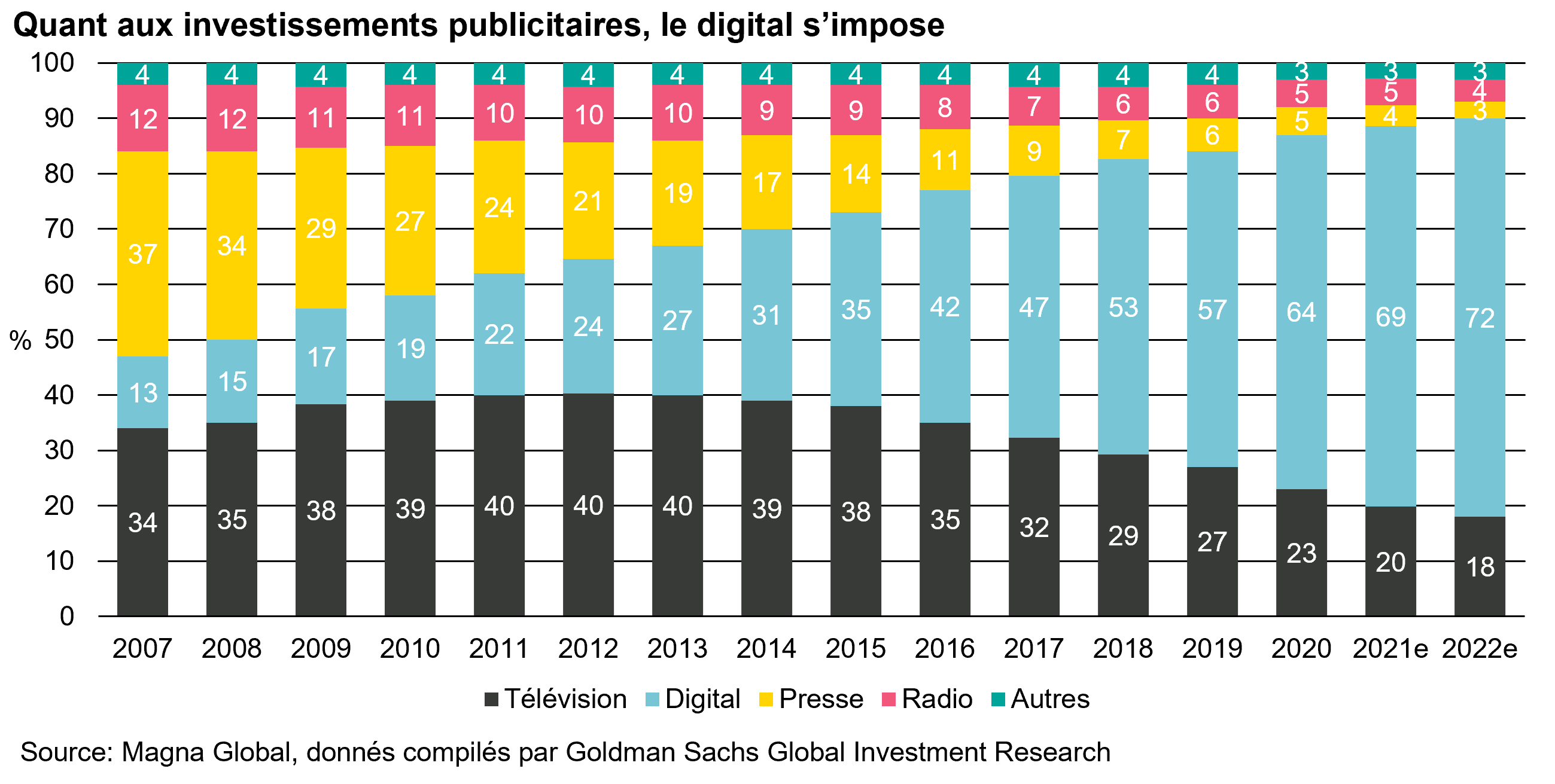

Dans le secteur de l’audio numérique, les podcasts se distinguent par une forte croissance globale et devraient, d’après Goldman Sachs, enregistrer une progression annualisée d’environ 45 %, passant d’un chiffre d’affaires d’environ 50 millions USD en 2019 à environ 440 millions USD en 2025 (1 Voir le rapport de recherche de Goldman daté du 23 juillet 2021 et intitulé «Investor feedback from Live Nation, iHeartMedia & Liberty One initiations»). Le numérique, autrefois considéré comme une menace, permet désormais d’étendre la gamme de produits proposés aux consommateurs. Cette évolution offre aux radiodiffuseurs traditionnels la possibilité de participer à la révolution numérique et permet de compenser tout effet de cannibalisation. Comme l’illustre le graphique ci-dessous, la part de la publicité radiophonique a diminué depuis 2007, mais cette diminution résulte davantage de l’essor du numérique, la valeur absolue des dépenses dans l’industrie radiophonique restant stable dans une fourchette comprise entre 13 et 15 milliards USD.

Un autre facteur clé de croissance de l’industrie radiophonique américaine en 2022 et au-delà est la légalisation des paris sportifs dans un nombre croissant d’États américains (le dernier en date étant l’État de New York, en janvier 2022). La radio est un média efficace, étant donné l’ampleur de sa programmation sportive. La concurrence acharnée que se livrent les sociétés de paris sportifs dans leurs tentatives d’acquérir de nouveaux clients au cours de cette phase importante de montée en puissance favorise l’attribution de budgets publicitaires élevés. L’augmentation des paris sportifs contribue à compenser la croissance moins vigoureuse enregistrée sur d’autres marchés finaux, tels que le marché de l’automobile qui souffre de la pénurie bien connue de puces électroniques.

Enfin, la sensibilité de l’industrie radiophonique aux pics et creux laisse présager un rebond exceptionnel en 2022. L’industrie radiophonique a été particulièrement touchée par la pandémie de coronavirus, les clients ayant réduit leurs publicités pendant les confinements. La réouverture de l’économie étant désormais complète, la publicité devrait retrouver les niveaux enregistrés avant la pandémie.

Des émetteurs aux résultats réjouissantsNous pensons que deux émetteurs américains illustrent bien le potentiel de l’industrie radiophonique. Il s’agit d’iHeartMedia et d’Audacy (autrefois connu sous le nom d’Entercom). Alors qu’iHeart est le leader incontesté de par sa taille et sa plateforme numérique, Audacy dispose également d’une solide plateforme et d’une offre numérique qui devrait poursuivre sa reprise en 2022. Nous fournissons ci-dessous un bref aperçu de ces deux entreprises.

iHeartMedia (IHRT)1IHRT est la première société de médias audio, avec 275 millions d’auditeurs réels tous les mois à l’échelle nationale. Le portefeuille d’IHRT se compose de 848 stations radio émettant en direct (dont 48 des 50 plus importants marchés et 86 des 100 plus importants marchés). Sous sa marque iHeartRadio, IHRT participe également à plus de 20 000 événements en direct locaux par an (soit 9 % du chiffre d’affaires de 2019). Les activités numériques progressent à grande vitesse et représentent actuellement environ 25 % du chiffre d’affaires total (17 % hors podcasts). IHRT a pris conscience de l’importance des podcasts et a adopté une stratégie dynamique d’achats et de partenariats avec différents éditeurs majeurs de podcasts. Les chiffres d’affaires du tout dernier trimestre et de l’exercice complet se sont élevés respectivement à 843 et 3 558,3 millions USD, en hausse de 19,4 et 20,7 %. Les EBITDA ajustés pour ces mêmes périodes se sont élevés respectivement à 145,2 et 811,1 millions USD, en hausse de 10,8 et 50,6 %. Étant donné une dette totale de 5 740 millions USD et une encaisse de 280 millions USD, les taux d’endettement brut et net sont respectivement de 6,7 fois et 6,4 fois. Les prévisions financières publiées par la direction misent, pour le deuxième trimestre de 2022, sur une croissance approximative du chiffre d’affaires de 10 à 14 % en glissement annuel (remarque : la croissance du chiffre d’affaires au premier trimestre de 2022, qui s’est établie à 19,4 % en glissement annuel, a dépassé les valeurs les plus élevées des prévisions). La direction d’iHeart a récemment réitéré qu’elle prévoyait en 2022 une amélioration significative vers l’objectif de taux d’endettement net de 4 fois.

Audacy (AUD)2Depuis sa fusion avec CBS Radio, qui a cessé d’émettre en novembre 2017, Audacy est le deuxième radiodiffuseur du marché. Dans l’ensemble, AUD atteint environ 90 % des personnes âgées de plus de 12 ans sur les 50 principaux marchés américains (et possède des stations radio dans l’ensemble des 16 plus importants marchés et dans 21 des 25 plus importants marchés). AUD avance que ses principaux atouts sont ses radios dédiées à l’information et aux sports (la direction a indiqué qu’environ 40 % du chiffre d’affaires est associé à du contenu oral exclusif). Elle assure également détenir sept des huit stations dédiées exclusivement à l’information les plus écoutées aux États-Unis. La plate-forme locale dédiée aux sports d’Audacy dispose des droits de diffusion pour 14 équipes de la Ligue majeure de baseball. Son offre numérique passe par son produit Radio.com, qui contient un portefeuille de stations et de podcasts (remarque : AUD est l’un des trois plus grands éditeurs de podcasts, comptant plus de 40 millions d’auditeurs mensuels, d’après Triton). Audacy propose également des événements en direct, y compris des concerts de petites et grandes envergures et des événements liés à la nourriture et aux boissons. Les chiffres d’affaires du tout dernier trimestre et de l’exercice complet se sont élevés respectivement à 275,3 et 1 219,4 millions USD, en hausse de 14 et 15 %. Il est important de noter que les chiffres d’affaires, hors publicité politique, se sont établis dans une marge de 5 % des niveaux enregistrés avant la pandémie. L’EBITDA ajusté pour le premier trimestre de 2022 s’est élevé à 26 millions USD, en hausse de 152 % par rapport à l’année précédente. L’EBITDA ajusté pour l’ensemble de l’année 2021 s’est établi à 165,7 millions USD, en hausse de 48 %. Avec une dette totale de 1 707 millions USD et une encaisse de 35,6 millions USD, les taux d’endettement brut et net sont respectivement de 9,4 fois et 9,2 fois. Les prévisions publiées par la direction pour la croissance du chiffre d’affaires au premier trimestre de 2022 évoquent «une croissance à un chiffre dans la partie moyenne à élevée de la fourchette en glissement annuel».

La vidéo n’y est pour rienAlors que les vidéos musicales ne sont pas parvenues à venir à bout de la radio, une nouvelle menace a surgi : la musique numérique. Au lieu d’entrer directement en compétition avec le monde numérique, les sociétés radiophoniques ont adopté cette technologie pour compléter leur cœur de métier, la radiodiffusion. Les Buggles auraient donc du mal à rédiger une nouvelle version de leur tube d’origine, dans laquelle «vidéo» serait remplacé par «numérique». Une phrase peut-être pourrait être modifiée. Au lieu de «In my mind and in my car, we can’t rewind, we’ve gone too far», ils pourraient écrire: «In my house and in my car, I won’t miss listening to my favorite star!».

1. Sources: (i) IHeartMedia Inc., rapport trimestriel (formulaire 10-Q) pour le trimestre qui s’est achevé le 31 mars 2022; (ii) Transcription de la présentation des résultats d’IHeartMedia du premier trimestre 2022, datée du 6 mai 2022.

2. Sources: (i) Audacy Inc., rapport trimestriel (formulaire 10-Q) pour le trimestre qui s’est achevé le 31 mars 2022; (ii) Transcription de la présentation des résultats d’Audacy du premier trimestre 2022, datée du 10 mai 2022.

![]()

Pour accéder au site, cliquez ICI.

Cette communication commerciale ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente d’actions/de parts d’un fonds ou de tout autre instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information. Les souscriptions aux parts d’un fonds de placement ne devraient être effectuées que sur la base du prospectus de vente, des informations clés pour l’investisseur, de ses documents constitutifs et du dernier rapport annuel et semestriel du fonds, ainsi que sur l’avis d’un spécialiste indépendant en finances, droit, comptabilité et impôts. La performance historique ne saurait préjuger des résultats actuels ou futurs. Les performances ne prennent pas en compte les commissions et les frais prélevés lors de l’émission ou du rachat des parts. Le rendement d’un investissement peut augmenter ou diminuer, par exemple en fonction des fluctuations monétaires. La valeur du capital investi dans un fonds peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi. Bien que Vontobel soit d’avis que les informations figurant sur ce site s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Pour des informations complémentaires concernant les conditions d’accès à ce site et relative aux fonds d’investissements, veuillez vous référer aux informations légales spécifiques ici .