Les investisseurs obligataires ont connu une année 2022 mouvementée, les mesures de plus en plus radicales des banques centrales pour maîtriser l’inflation ont déclenché une faiblesse et une volatilité des marchés des taux clés tels que les bons du Trésor américain (UST), entraînant dans leur chute les rendements des obligations d’entreprise.

Toutefois, les banques centrales accélérant leurs cycles de hausse, le pic des rendements des bons du Trésor américain à 10 ans devrait être bientôt atteint, selon nous, et un retour à la stabilité des taux pourrait permettre aux investisseurs de récolter les fruits de rendements obligataires exceptionnellement élevés à ce stade du cycle.

L’inflation détermine toujours l’humeur du marchéComme nous l’avons noté depuis un certain temps, le cycle économique post-COVID a évolué de façon exceptionnellement rapide. Il y a seulement 12 mois, les fondamentaux économiques auraient difficilement pu être meilleurs, alors que, aujourd’hui, la croissance du PIB mondial diminue rapidement et nous nous demandons si la récession peut être évitée aux États-Unis, en Europe et ailleurs.

Le spread entre les bons du Trésor américain à 2 ans et ceux à 10 ans est inversé depuis début juillet, un indicateur historique fiable de récession, tandis que l’Europe s’apprête à passer un hiver sans gaz, l’invasion de l’Ukraine par la Russie continuant à faire des ravages sur les prix des matières premières et les chaînes d’approvisionnement mondiales.

La pierre angulaire dans ce contexte est bien évidemment l’inflation qui reste, selon nous, déterminante pour la confiance des investisseurs et, de manière tout aussi cruciale, les flux de fonds communs de placement.

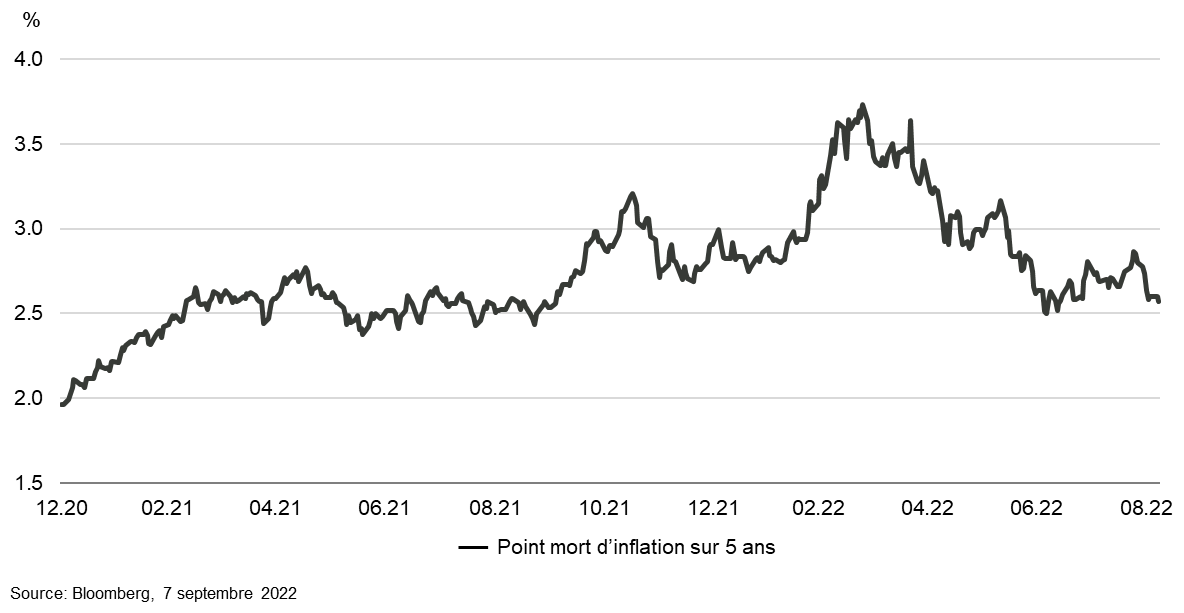

Les nouvelles à cet égard ont été meilleures ces dernières semaines. Les données de l’indice américain des prix à la consommation (IPC) révèlent que l’inflation globale annuelle a finalement atteint un pic, avec 9,1% en juin, puis 8,5% en juillet et 8,3% en août. Et comme le montre le graphique ci-dessous, le point mort sur cinq ans (un indicateur courant des prévisions d’inflation) montre que le marché est convaincu que la Fed prend le dessus dans sa lutte contre l’inflation.

Le point mort d’inflation montre que la Fed prend le dessus dans sa lutte contre l’inflation

Cependant, les gouvernements européens prennent désormais des mesures pour endiguer la hausse alarmante des prix de l’énergie de ce côté de l’Atlantique. L’enveloppe britannique d’environ 150 milliards de livres devrait réduire l’inflation de 500 à 800 points de base et avancer son pic de plusieurs mois, tandis qu’un plan européen coordonné devrait être annoncé d’ici peu.

Cependant, malgré ces nouvelles positives, l’emprise de l’inflation sur la confiance des investisseurs a été mise à nu le 13 septembre, lorsque l’inflation de base en glissement mensuel aux États-Unis a été largement supérieure aux attentes pour le mois d’août, et que sa persistance a immédiatement déclenché une vente massive des bons du Trésor américain et la pire journée pour les actions américaines en deux ans.

L’incertitude des banques centrales est à l’origine des difficultés de l’année 2022L’acuité des réactions du marché face aux surprises inflationnistes s’explique par l’incertitude quant à la politique des banques centrales. L’inflation dépassant régulièrement les prévisions, les marchés se demandent jusqu’où les banques centrales devront augmenter les taux avant de la maîtriser.

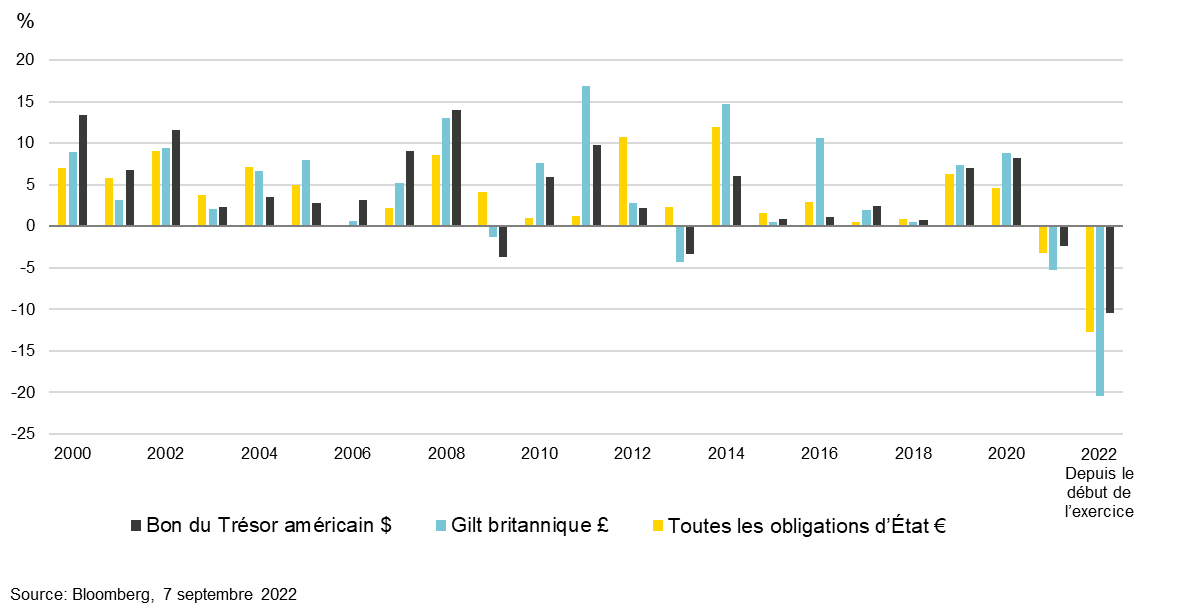

Cette dynamique est à l’origine de la performance torride des principaux emprunts d’État (« taux » dans le jargon du marché obligataire) au cours de l’année 2022; plus l’inflation est restée élevée, plus les investisseurs ont réévalué les rendements des emprunts d’État à la hausse pour tenir compte de relèvements de taux plus radicaux.

Le point mort d’inflation montre que la Fed prend le dessus dans sa lutte contre l’inflation>

Indices des emprunts d’État – rendement total ($, £, €)

Du fait de cette faiblesse des marchés des taux, les investisseurs n’ont trouvé aucun refuge, car la hausse des rendements des emprunts d’État a eu raison des spreads relativement faibles des obligations d’entreprise de qualité Investment Grade. Les actifs à risque, telles que les obligations à haut rendement, ont également subi de lourdes pertes liées à l’évaluation du marché en raison de l’élargissement des spreads, à mesure que les craintes de récession augmentaient.

Pendant des années, les investisseurs se sont habitués à ce que les banques centrales résolvent les problèmes, plutôt que de les créer, en maintenant les taux de base à des niveaux historiquement bas ou en soutenant la valeur des actifs par un assouplissement quantitatif. Par le passé, la politique des banques centrales représentait une source de certitude pour les marchés, c’est maintenant le contraire.

Mais la stabilité des taux approcheCependant, cette incertitude s’estompe à chaque relèvement des taux, car les banques centrales se rapprochent rapidement de leurs taux «finaux», c’est-à-dire le point le plus élevé auquel elles relèveront leurs taux dans le cycle actuel.

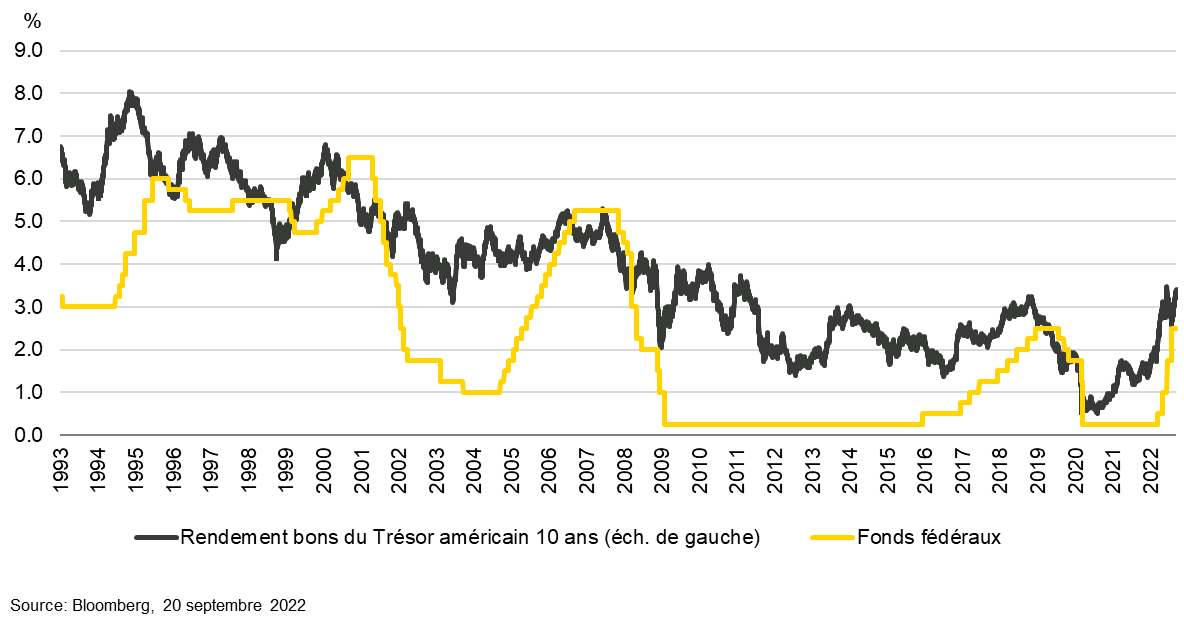

Le relèvement de 75 pb par la Fed le 21 septembre a porté le taux de base des fonds fédéraux à 3,25%, un taux très restrictif pour l’économie américaine. Les taux devraient atteindre 4,25% à 4,5% d’ici la fin de l’année, un niveau auquel la Fed pourrait marquer une pause en attendant de voir le plein impact de son durcissement.

Au niveau actuel de 3,25%, nous sommes donc probablement à une ou deux hausses du taux final de la Fed. L’histoire nous enseigne que les rendements des bons du Trésor américain à plus long terme atteignent généralement un pic vers la fin d’un cycle de hausse; ainsi, à un peu moins de 3,5%, nous estimons que les bons du Trésor américain à 10 ans ne devraient pas être loin de leur pic non plus. Cependant, avec des taux de base susceptibles d’augmenter pour atteindre 4,5%, l’inversion entre le bon du Trésor américain à 10 ans et les échéances plus courtes est susceptible d’augmenter encore.

Les rendements des bons du Trésor américains ont tendance à atteindre un pic avant la « dernière hausse ».

Et les investisseurs sont bien rémunérés pour leur patience

Et les investisseurs sont bien rémunérés pour leur patience

Le retour à la stabilité des taux serait, selon nous, un changement de donne pour les marchés et un éventuel tournant pour les actifs à risque.

Les rendements observés actuellement, 4% à 5% pour les obligations Investment Grade et 8% à 9% pour le haut rendement1 , sont inhabituels pour cette phase tardive du cycle, alors qu’un ralentissement économique est attendu. En général, les conditions de fin de cycle peuvent persister pendant une longue période, au cours de laquelle les valorisations commencent à paraître très chères. Ainsi, à l’approche de la récession, les investisseurs ne veulent généralement pas détenir d’actifs de crédit à risque, non seulement parce qu’ils anticipent une détérioration des fondamentaux du crédit, mais aussi parce que les rendements sont faibles.

Nous pensons que les rendements actuels tiennent compte d’un trop grand nombre de mauvaises nouvelles et les valorisations du crédit semblent attrayantes si l’on considère les fondamentaux, mais la sélection prudente des titres est, comme toujours, d’une importance capitale.

Les entreprises américaines et européennes ont judicieusement tiré profit de l’environnement de taux bas de ces dernières années pour rééchelonner leur dette à des niveaux plus avantageux, de sorte que la majeure partie de l’encours n’arrive pas à échéance avant 2025 voire plus tard. La couverture des intérêts, bien qu’en baisse tendancielle, demeure largement au-dessus de la moyenne à long terme.

Nous nous attendons à ce que les défaillances d’entreprises augmentent avec le ralentissement de l’économie, mais pas dans la mesure prévue par les marchés. L’indice iTraxx Crossover, un indicateur très utilisé pour les obligations européennes à haut rendement, présente actuellement un taux de défaut implicite sur cinq ans d’environ 32%. Le taux de défaut moyen sur cinq ans remontant à 1970 n’est que de 15%, alors que la pire période de cinq ans depuis cette date affichait un taux de défaut de 30%. Compte tenu de la solidité actuelle des bilans des entreprises, il nous semble peu probable que nous soyons au début de la pire période de cinq ans depuis 1970.

Les portefeuilles devraient privilégier les obligations à court termeQuelles sont les implications pour la construction de portefeuilles?

Nous sommes d’avis que la volatilité restera élevée à court terme, car les investisseurs s’inquiètent d’un dérapage de l’inflation et la guerre de la Russie en Ukraine continuera de faire les gros titres, notamment en ce qui concerne l’approvisionnement énergétique de l’Europe à l’approche de l’hiver. Par conséquent, les portefeuilles devraient, selon nous, être positionnés de manière plus prudente.

Avec un rendement d’environ 3,5%, nous estimons que les bons du Trésor américain à 10 ans ont actuellement beaucoup à offrir à un portefeuille obligataire. Les bons du Trésor et les autres marchés de taux ont été une source de risque importante pour les investisseurs pendant une grande partie de cette année en raison de la hausse des rendements. Cependant, leur niveau devant culminer, selon nous, à 3,5 ou 3,75%, les bons du Trésor constituent à nouveau des actifs peu risqués précieux.

En général, nous estimons que les obligations présentant les meilleurs profils risque-rendement se situent à l’extrémité courte de la courbe. Actuellement, nous percevons les obligations Investment Grade à 2 ou 3 ans avec des rendements de 7% ou 8%, un rendement intéressant pour un risque à si court terme. Les obligations à court terme bénéficient également le plus de l’effet «pull-to-par»; un investisseur peut détenir une obligation qui lui a généré des rendements négatifs sur une base d’évaluation du marché, mais tant que l’obligation ne fait pas défaut, toute performance négative est effacée à la date d’échéance; par conséquent, les prix des obligations tendent à revenir vers 100 (ou le «par») à mesure que leur date d’échéance approche.

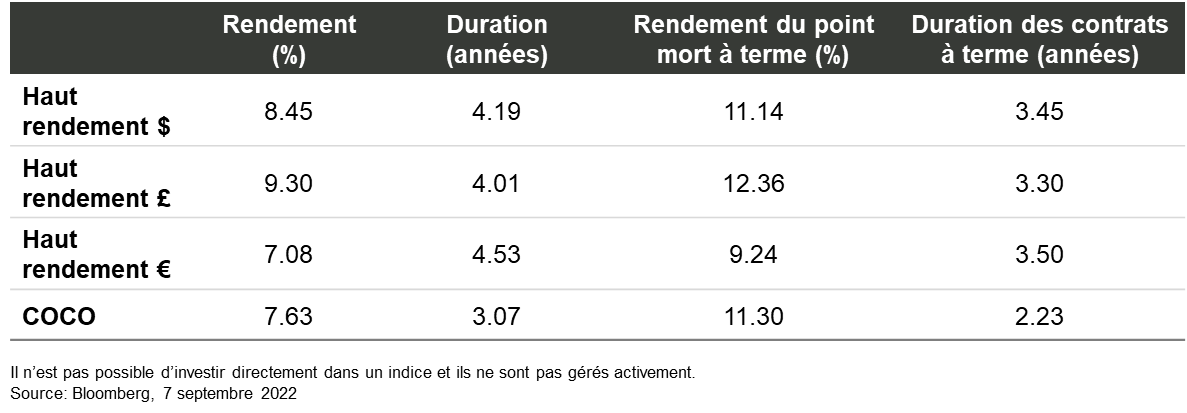

Les rendements du point mort d’inflation contribuent, selon nous, à démontrer l’opportunité actuelle. Le graphique ci-dessous montre que l’indice du haut rendement en USD (qui atteint 8,45% aujourd’hui) doit dépasser les 11,14% pour enregistrer un rendement négatif au cours des 12 prochains mois. Avec autant de mauvaises nouvelles déjà intégrées dans les prix, il faudrait un événement extraordinaire pour que les rendements atteignent ce niveau.

Manifestement, l’inflation a essentiellement déterminé la confiance des investisseurs et l’allocation d’actifs en 2022, comme l’ont reflété les flux de fonds négatifs vers les titres obligataires. Cependant, la maîtrise de l’inflation et un regain de certitude en matière de politique monétaire devraient nous permettre d’assister à un inversement assez net de cette tendance.

Il faudra sans doute encore patienter pour obtenir une stabilité des taux, ce qui est d’ailleurs beaucoup plus simple lorsque les niveaux des rendements obligataires sont aussi élevés qu’à l’heure actuelle.

Par Eoin Walsh, Partner, Portfolio Management, Vontobel

![]()

Pour accéder au site, cliquez ICI.