Un investissement dans la dette « distressed » peut se révéler extrêmement rentable s’il est réalisé au bon moment. Sur quatre émetteurs souverains dont la dette a généré l’une des meilleures performances en 2021, trois avaient précédemment connu un défaut de paiement.

En bref

Les marchés évoluent au gré des paroles des responsables politiques. Souvent, ce discours est mal interprété, ce qui crée des opportunités pour les investisseurs actifs.

Un défaut n’est pas synonyme de zéro paiement. En moyenne, le taux de recouvrement sur la dette souveraine émergente en défaut a représenté jusqu’à présent 53%, mais avec d’importants écarts en fonction des situations.

Un investissement dans la dette « distressed » peut se révéler extrêmement rentable pour qui est en mesure de se positionner à très bon compte, en profitant de mouvements de ventes forcées.

Nous pensons que les sanctions vont pousser la Russie au défaut, possiblement sans résolution, car ces mesures empêcheront une restructuration.

Nous pensons que le Sri Lanka fera défaut avant que ses obligations à échéance juillet 2022 n’arrivent à terme.

Une approche de gestion active et une équipe expérimentée sont des éléments indispensables pour dégager de la valeur à partir de défauts de paiement.

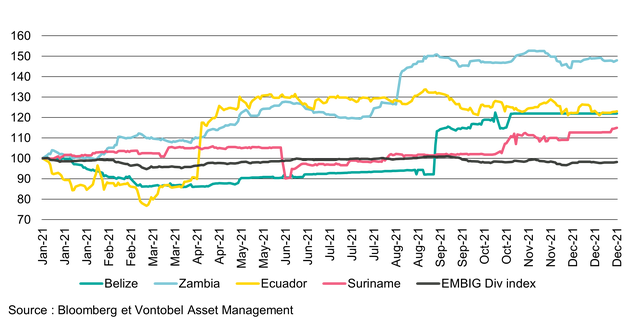

Les titres souverains les plus performants en 2021 ont été des obligations restructurées et en défaut

Malgré ces performances impressionnantes, les défauts souverains inquiètent davantage les investisseurs depuis le début de la pandémie en raison du poids supplémentaire de la crise sur les finances publiques de la plupart des pays. La guerre en Ukraine ne fait que renforcer ces craintes.

Les investisseurs nous interrogent souvent à propos des émetteurs souverains d’obligations en difficulté (« distressed ») et en défaut et de leurs perspectives en termes de valeur de recouvrement. Dans cet article, nous analysons quelques exemples récents d’obligations « distressed », ainsi que plusieurs concepts importants relatifs aux défauts souverains. Nous expliquons également aux investisseurs comment aborder les émetteurs souverains en difficulté, définis comme ceux dont les obligations présentent un spread supérieur à 1.000 pb.

Des mots qui peuvent envenimer les chosesLes mots ont de l’importance, surtout lorsqu’ils sont prononcés par des personnes ayant du pouvoir et de l’influence. La débâcle des marchés provoquée par la mauvaise communication du gouvernement des Bahamas en septembre dernier en est un exemple flagrant : les obligations du pays ont chuté de 13% à la suite d’une déclaration du Premier ministre Philip Davis. Nouvellement élu, celui-ci était interrogé par un journaliste au sujet d’un article de presse affirmant que les Bahamas et Trinité-et-Tobago seraient les prochains émetteurs des Caraïbes à faire défaut sur leur dette. L’article en question était dépourvu de fondements et les marchés l’auraient probablement ignoré si le Premier ministre n’avait pas échoué dans sa tentative de rassurer les investisseurs. Celui-ci a en effet répondu que le gouvernement « était en train d’évaluer les accords de dette du pays et chercherait à négocier si nécessaire pour éviter tout défaut ».

Du point de vue des investisseurs, ces propos étaient contradictoires, car les termes d’un contrat obligataire ne peuvent être négociés que par une restructuration de la dette en question, et toute restructuration de dette constitue, par définition, un cas de défaillance. La chute des obligations des Bahamas à la suite de ces paroles n’a donc rien eu de surprenant, car le Premier ministre a déclaré involontairement que le pays allait restructurer sa dette. Plus tard, le gouvernement a publié un communiqué expliquant qu’aucune restructuration n’était prévue et que les mots prononcés par le Premier ministre étaient inappropriés. Pourtant, les obligations des Bahamas ont continué de sous-performer au cours des derniers mois, malgré la reprise actuelle du tourisme, principale source de revenus en devises pour l’île. Les entrées de touristes par avion représentaient déjà 83% de leur niveau pré-Covid au quatrième trimestre 2021. Nous considérons donc que cette valorisation modeste n’est pas justifiée si l’on prend en considération les ravages des propos du Premier ministre, la faible probabilité de défaut du pays et l’amélioration de son économie.

Un défaut n’est pas synonyme de zéro paiementUn défaut signifie rarement que les investisseurs ne toucheront pas un centime, et est presque toujours suivi d’une restructuration de la dette. Officiellement, un défaut a lieu quand le débiteur n’est pas en mesure d’honorer à temps le paiement des intérêts ou du principal selon les modalités du contrat obligataire. Cela ne veut pas dire que l’investisseur n’est pas payé du tout. Dans la quasi-totalité des cas, les émetteurs souverains restructurent leur dette en échangeant une ancienne obligation contre une nouvelle, dont le contrat doit être approuvé par une majorité qualifiée des détenteurs obligataires.

Les émetteurs souverains acceptent cette restructuration car le fait de demeurer en défaut les maintiendrait en autarcie financière1 , une situation dont il est prouvé qu’elle porte préjudice à la croissance économique et à la prospérité d’un pays. La restructuration est souvent proposée de manière préventive par les émetteurs afin d’éviter un défaut pur et d’améliorer les chances d’accéder de nouveau au marché à court terme. Les contrats des nouvelles obligations comportent généralement des conditions moins favorables aux créanciers, avec en principe au moins l’une des caractéristiques suivantes (voire toutes) : une échéance plus longue, des coupons plus faibles et un principal inférieur.

La restructuration, l’autre nom du défautUne restructuration dans laquelle l’échéance de la dette est allongée sans modification de son principal et de son coupon est un « reprofilage ». Les responsables politiques ont tendance à penser qu’un reprofilage n’est pas un défaut, mais c’est inexact.

L’argent revêt une valeur temps parce que nous préférons tous avoir une certaine quantité de capital aujourd’hui plutôt qu’à une date ultérieure. S’ils perçoivent plus tard le même montant que prévu initialement, les investisseurs subissent de facto une perte, parce que le prix des nouvelles obligations sera inférieur à celui des anciennes.

Les décotes tant redoutées ne sont qu’un élément parmi d’autres pour déterminer la valeur de recouvrementLa réduction du principal remboursé est appelée « décote » ou haircut. Cependant, la formule (100 - la décote) ne correspond pas à la valeur de recouvrement.

Prenons l’exemple du Bélize, qui a accepté de racheter ses obligations en circulation à 55 cents pour 1 dollar initial : il ne s’agit pas d’une décote de 45%, comme on a parfois pu le lire dans les médias. Une décote de 45% sur le principal impliquerait qu’en plus des paiements d’intérêts trimestriels, le Bélize rembourse environ 249 millions USD aux détenteurs d’obligations entre 2030 et 2034, date d’échéance initiale des obligations. Si l’on se base sur un rendement à la sortie (ou taux d’actualisation) de 12% compte tenu de la réticence du Bélize à mener à bien un ajustement crédible de sa politique macroéconomique, la valeur de recouvrement d’une telle restructuration hypothétique n’atteindrait que 34 cents pour 1 dollar. Mais la valeur de recouvrement de cet accord de rachat est légèrement inférieure à 55 cents pour 1 dollar car les détenteurs d’obligations ont reçu un paiement immédiat équivalant à 55% du principal en incluant les intérêts passés dus.

Nous saluons la restructuration de dette du Bélize, qui a été conduite dans une démarche favorable aux principes ESG. Le pays a en effet négocié le financement du rachat de ses obligations à l’aide d’une émission d’obligations « bleues » (Blue Bonds) sponsorisées par The Nature Conservancy, en échange de son engagement à investir 23 millions USD dans un fonds de préservation des océans qui contribuera à la protection d’une des plus importantes barrières de corail au monde. En tant qu’obligataires, nous avons soutenu cette restructuration créative et respectueuse des principes ESG.

Bonne nouvelle : la plupart des défauts liés au Covid est probablement derrière nousEn principe, les émetteurs souverains font défaut et restructurent leur dette au début d’une crise, car cela leur permet de transférer vers des besoins élémentaires des ressources qu’ils auraient utilisées, dans le cas contraire, pour assurer le service de la dette à court terme. Ils sont ainsi en mesure de se rétablir plus facilement après la crise et d’une manière moins douloureuse pour la population, qui n’a pas à subir de coupes budgétaires trop importantes. Nous nous trouvons désormais à un stade avancé de la reprise économique dans la plupart des pays après le choc conjoncturel de l’année dernière, provoqué par la pandémie et les confinements qui en ont résulté. C’est pourquoi nous pensons que la majeure partie des défauts liés au Covid est à présent derrière nous. Nous publierons un article détaillé à ce sujet pour partager nos perspectives concernant six autres marchés qui étaient susceptibles de faire défaut.

Les émetteurs souverains remettent rarement au dernier moment la restructuration de leur dettePour un gouvernement, il serait insensé de poursuivre le service de sa dette pendant une crise, à moins d’avoir la relative certitude qu’un défaut peut être évité au final sans causer de souffrances excessives aux électeurs. Il arrive cependant que certains gouvernements soient trop confiants dans leur capacité à surmonter une crise sans subir de défaut. C’est certainement ce qui s’est produit pour le Venezuela, qui a reporté inutilement son défaut pendant au moins deux ans jusqu’à novembre 2017 (étant pourtant en dépression économique depuis 2014) tout en s’obligeant à d’importantes réductions de ses importations et de la consommation publique et privée. Le pays faisait alors l’objet de sanctions financières de la part des États-Unis, ce qui réduisait les avantages de continuer à assurer le service de la dette extérieure.

D’un point de vue historique, la valeur de recouvrement moyenne est d’environ 53 cents pour 1 dollarLes valeurs de recouvrement varient sensiblement en fonction des perspectives économiques du pays émetteur et de la bonne volonté du gouvernement dans le processus de négociation. Lors de la restructuration de la dette ukrainienne en 2015, les obligataires ont bénéficié d’un recouvrement d’environ 80 cents pour 1 dollar, en plus d’un warrant indexé sur le PIB. Des taux de recouvrement élevés comme celui-ci, ou ceux qui sont attendus de la Zambie et du Suriname, contrastent nettement avec les faibles niveaux cités plus haut pour des pays aux faibles perspectives économiques, comme l’Argentine, le Bélize et le Liban.

Pour le Sri Lanka, la valeur de recouvrement pourrait avoisiner la moyenne historique si la situation politique se résout rapidement et que le gouvernement se met vite d’accord sur un programme du FMI, comme il prétend vouloir le faire. En revanche, le recouvrement pourrait se rapprocher des prix actuels des obligations (un peu au-dessus de 40) si les problèmes politiques persistent et que l’économie continue d’être négligée par les pouvoirs publics.

Un investissement dans la dette « distressed » peut se révéler extrêmement rentable, même avec des taux de recouvrement inférieurs à 100%Si la valeur moyenne de recouvrement dépasse tout juste 50% et n’est que rarement supérieure à 80%, les investisseurs en dette « distressed » peuvent bénéficier de solides performances annualisées à deux chiffres. Paradoxalement, peut-être, les investisseurs en obligations de pays émergents qui ne sont soumis à aucune contrainte ne paient quasiment jamais le prix fort pour des titres dont la restructuration est probable. Au contraire, ils peuvent souvent les acquérir avec des décotes très avantageuses.

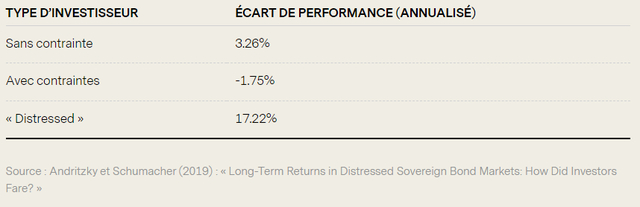

Les ventes forcées profitent aux investisseurs en dette « distressed » qui ne sont soumis à aucune contrainteDe nombreux investisseurs obéissent à des contraintes au regard des titres détenus dans leur portefeuille : par exemple, il est impossible, pour beaucoup, d’investir dans des obligations notées CCC et en défaut. Une étude universitaire published by the IMF a analysé la situation de tous les émetteurs souverains émergents en difficulté pendant les 20 années qui ont précédé la crise du Covid. Cette étude révèle qu’un investisseur exposé aux obligations « distressed » et qui se serait positionné sur tous les titres souverains émergents dès lors que leurs spreads excédaient 1.000 points de base, ou qu’ils étaient rétrogradés au rang CCC (ce qui peut constituer la stratégie d’un hedge fund) aurait bénéficié d’une surperformance annualisée de 17,2% (par rapport au taux sans risque) au cours de ces 20 années. À l’inverse, les investisseurs soumis à des contraintes de portefeuille et obligés de vendre certains titres au début d’une crise (en cas de rétrogradation au rang CCC ou de spreads devenus supérieurs à 1.000 pb, qui reflètent une forte probabilité implicite de défaut) auraient quant à eux subi une perte de 1,75% (annualisée, par rapport au taux sans risque) sur la poche « distressed ». Parallèlement, des investisseurs sans contraintes de portefeuille, définis dans l’étude comme des adeptes de l’approche « buy-and-hold » (qui ne vendent donc pas leurs obligations quand une crise éclate) auraient dégagé une surperformance de 3,3%.

Même si le taux de recouvrement historique moyen de la dette « distressed » est de 53 cents pour 1 dollar, il arrive, à de rares occasions, qu’il soit bien inférieur. L’exemple le plus parlant à cet égard est probablement celui de Cuba, en défaut sur ses obligations en 1986 et qui n’est parvenu à un accord de restructuration avec les créanciers bilatéraux du Club de Paris qu’en 2015, à la faveur de la politique de rapprochement de Barack Obama. Mais Cuba n’a pas honoré ses nouveaux engagements et a de nouveau reprogrammé les remboursements. Par ailleurs, l’île n’a pas restructuré la dette due à ses créanciers privés du Club de Londres, à l’origine de quelques propositions depuis 2015. Ces derniers déplorent donc pour l’instant un taux de recouvrement nul.

Il s’agit là de situations extrêmement rares, car généralement, les gouvernements sont incités à résoudre rapidement les défauts afin de pouvoir réaccéder au plus vite aux marchés financiers internationaux et d’éviter des processus juridiques trop coûteux, voire d’éventuelles saisies d’actifs. Le Venezuela est l’unique exemple aussi net dans lequel un émetteur souverain a fait défaut il y a plusieurs années (en 2017) et où aucune restructuration n’est en vue dans un avenir proche, en raison de sanctions financières américaines empêchant l’échange des obligations.

Étude du cas de la Russie : potentiellement l’un des rares exemples de défaut souverain non résolu en raison de sanctionsDans notre récent article « Three Ukraine-Russia scenarios and bond recovery values for Ukraine, Russia, and Belarus », , nous expliquions que les sanctions américaines allaient certainement contraindre la Russie à faire défaut à court terme, et que les perspectives de recouvrement risquaient d’être très maigres en raison des sanctions envers le ministère des Finances, qui empêchent la restructuration des obligations. Comme dans le cas du Venezuela, les investisseurs vont peut-être devoir attendre que les États-Unis allègent leurs sanctions pour faciliter la restructuration, et cela pourrait durer des années.

Mais contrairement au Venezuela, la Russie dispose de finances robustes, même après la saisie de la moitié de ses réserves de change. Son endettement est très modeste et le pays continue de bénéficier d’excédents jumeaux, générant d’amples volumes de recettes en devises. Autrement dit, sans les sanctions empêchant les obligataires de recevoir le paiement de la dette, un défaut ne serait pas nécessaire. Une autre solution, pour la Russie, consisterait à nommer une entité financière domestique non visée par des sanctions, missionnée pour racheter les obligations du pays avec une importante décote.

Étude du cas du Sri Lanka : pilote automatique jusqu’au défautLe gouvernement a de toute évidence surestimé sa capacité à surmonter la crise du Covid. Les obligations du Sri Lanka se négocient avec une forte décote depuis le début de la pandémie, alors que les autorités ne cessent de répéter qu’elles éviteront le défaut. Les besoins en financements externes bruts sont considérables à court terme, et les réserves de change se sont effondrées à des niveaux désormais très inquiétants. Depuis l’an dernier, nous pensons que le Sri Lanka fera défaut avant que ses obligations à échéance juillet 2022 n’arrivent à terme.

Le Sri Lanka est un pays très endetté, dont les principales sources de recettes en devises sont les transferts de fonds et le tourisme. La fréquentation touristique est devenue inexistante avec le début de la pandémie et ne se redresse significativement que depuis six mois. Elle atteignait environ 44% de son niveau pré-Covid en mars 2022, malgré une forte baisse du nombre de voyageurs depuis la Russie. Par ailleurs, les vacanciers risquent fort d’être dissuadés par les manifestations qui émaillent le quotidien du pays.

Les transferts de fonds atteignaient des niveaux soutenus en 2020, mais ils ont commencé à diminuer dès lors que la banque centrale a ancré la devise à 200 roupies pour 1 dollar américain, créant un taux de change parallèle plus faible et décourageant les transferts de fonds officiels. Leur niveau chutait de plus de 60% en glissement annuel au cours des deux premiers mois de 2022. Privées des deux principales sources de recettes en devises dans le contexte de l’ancrage du taux de change pendant quasiment un an (il a récemment été libéralisé) et de la poursuite du service de la dette extérieure, sans surprise, les réserves internationales de la banque centrale ont fondu, passant de 7,9 milliards USD en février 2020 à tout juste 2,3 milliards USD en février 2022.

La gestion active, indispensable pour dégager de la valeur à partir de dettes en difficultéInvestir dans la dette « distressed » n’a pas à être une expérience éprouvante. Comme on l’a vu, les investisseurs réagissent souvent à l’excès à la première annonce de défauts ou de restructurations. Par ailleurs, les ventes forcées peuvent même aggraver la situation et offrir une bonne fenêtre d’opportunités en termes de gestion active.

La mise à profit d’une exposition aux obligations « distressed » nécessite une compréhension fine des émetteurs sous-jacents, ainsi qu’une grande conviction dans le fait que la valeur de recouvrement sera nettement supérieure aux prix en vigueur sur les marchés.

1. Situation d’indépendance financière impliquant l’absence d’accès aux marchés financiers internationaux

Informations importantes

Les obligations sont soumis à certains risques, y compris, mais sans s'y limiter : taux d'intérêt, crédit, remboursement anticipé, appel et extension. Les investissements internationaux comportent des risques particuliers, notamment, mais sans s'y limiter, les fluctuations monétaires, l'illiquidité et la volatilité. Ces risques peuvent être accrus pour les investissements sur les marchés émergents. La diversification ne garantit pas un bénéfice ni une protection contre les pertes éventuelles.

Par Carlos de Sousa, Emerging Markets Strategist and Portfolio Manager

![]()

Pour accéder au site, cliquez ICI.