L’investissement en Chine peut être une opportunité intéressante et dynamique, mais les investisseurs doivent apprendre à gérer un environnement réglementaire complexe et des conditions de concurrence en évolution rapide.

La boutique Quality Growth de Vontobel investit en Chine depuis des dizaines d’années, bien avant que les actions A ne soient mises à la disposition des investisseurs étrangers. Dans cette vidéo, nos analystes font la lumière sur :

Les raisons pour lesquelles il convient de ne pas s’inquiéter outre mesure des problèmes réglementaires liés à Alibaba Les secteurs offrant des opportunités de croissance : grandes franchises de consommation, sociétés technologiques et prestataires de santé dont les activités reposent sur la demande intérieure. La réponse à apporter aux difficultés rencontrées dans l’univers des actions A : historique de performance plus court en moyenne, moins de transparence et incertitude quant à la durabilité de la croissance

Pour visionner la vidéo avec Ben Falcone, cliquez sur l'image ou ICI.

Investir dans les actions A chinoises – Approche de la boutique Quality Growth

Les premières réformes économiques introduites en Chine à la fin des années 1970 ont ouvert le pays à de nouveaux investissements étrangers et encouragé l’entrepreneuriat sur le territoire national, ainsi que la privatisation de secteurs qui étaient auparavant sous le contrôle de l’Etat. Ces premières vagues de libéralisation financière ont débouché sur la création des places boursières de Shanghai et de Shenzhen, qui visaient à faciliter l’accès aux marchés des capitaux pour les entreprises privées et publiques du pays. Depuis 1990, l’économie chinoise s’étant considérablement développée, le flottant d’environ 3.500 entreprises a donné naissance à un marché dynamique accueillant les entreprises de nombreux secteurs différents, des produits alimentaires aux appareils ménagers en passant par la biotechnologie. Ce gigantesque marché d’actions onshore est aujourd’hui évalué à plus de 10.000 milliards de dollars.

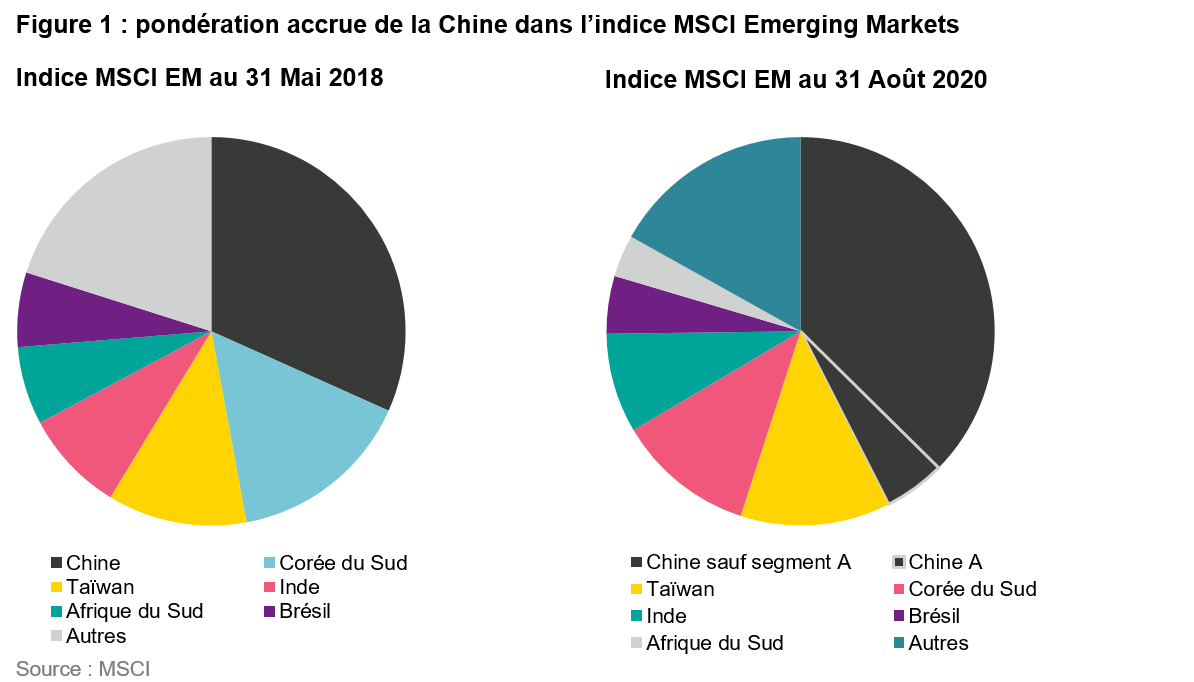

Il y a peu de temps encore, pour accéder à l’économie florissante de la Chine, les investisseurs étrangers devaient obligatoirement passer par des actions cotées à Hong Kong, des ADR et des multinationales fortement exposées à la Chine. L’univers des sociétés nationales cotées, à savoir les « actions A », était hors de portée en raison des restrictions sur la détention imposées par l’Etat. L’année 2014 a marqué un tournant avec l’introduction des programmes Stock Connect Hong Kong-Shanghai et Hong Kong-Shenzhen, qui permettent aux investisseurs étrangers de se positionner sur le marché national. A l’heure actuelle, 1.500 actions A sont disponibles par l’intermédiaire de ce programme. Lorsque MSCI a inclus une partie de ces actions A dans son indice phare des pays émergents en 2018, les investissements sur le marché national étaient déjà monnaie courante. De plus, la Chine dans son ensemble est devenue une composante majeure de l’indice des pays émergents. Après que MSCI a inclus 20% des actions A, la représentation de la Chine dans l’indice des pays émergents est passée d’un peu plus de 30% à plus de 40%.

L’approche de la boutique Quality Growth de Vontobel est indépendante de tout indice de référence. Dans cette optique, nous évaluons un investissement potentiel selon ses propres mérites, sans tenir compte du secteur ou du pays concerné. Par exemple, notre exposition à la Chine n’augmente pas automatiquement en fonction de la pondération du pays au sein de l’indice MSCI Emerging Markets. Notre exposition à un secteur ou un pays donné dépend purement d’une application systématique de nos recherches fondamentales bottom-up. Cet article présente nos principales observations et les principaux résultats de la stratégie de recherche que nous appliquons depuis très longtemps aux opportunités liées aux actions A chinoises.

Approche de la boutique Quality Growth

La solide performance dégagée par les actions A en 2020 (+29% pour l’indice MSCI China A en glissement annuel contre +16% pour l’indice MSCI Emerging Markets) a décuplé l’intérêt des investisseurs envers les entreprises de Chine continentale. Mais lesquelles sont de qualité ? Lesquelles offrent une croissance durable ?

Ayant défini un objectif bien précis pour identifier les candidats à l’inclusion dans notre portefeuille, nous commençons par un filtrage qui nous permet de repérer les entreprises dont la rentabilité est supérieure et dont les rendements sont stables. Nous procédons ensuite à une analyse approfondie des candidats retenus afin de déterminer s’il est judicieux de les ajouter à notre univers d’investissement. Cela nécessite de bien comprendre les moteurs de réussite passés et futurs, ainsi que de vérifier si les avantages concurrentiels sont capables d’alimenter la croissance future. Avant d’initier une position, la dernière étape consiste à vérifier que la valorisation est raisonnable. Nous investissons de cette façon en Chine depuis de nombreuses années, par l’intermédiaire d’actions H et d’ADR.

Depuis 2014, date à laquelle les actions A sont devenues disponibles par l’intermédiaire du canal nord du programme Stock Connect, notre vivier d’idées d’investissement s’est élargi. Un grand nombre de ces nouvelles entreprises ont affiché une croissance rapide et ont amélioré leur rentabilité ces dernières années. Pourtant, le nombre d’actions retenues pour nos portefeuilles n’a pas augmenté de façon proportionnelle. Nous cherchons à investir dans des entreprises dont la croissance est prévisible et durable. Toutefois, notre processus de due diligence a révélé que la croissance de nombreux émetteurs d’actions A ne présente ni l’une ni l’autre de ces caractéristiques.

Nous voulons que les perspectives à long terme d’une entreprise nous inspirent confiance, et c’est ce que notre processus de recherche nous permet de déterminer. Cela étant, trois problèmes de qualité récurrents affectent actuellement notre opinion envers de nombreux émetteurs d’actions A :

Historique de performance limité par rapport aux entreprises des autres pays émergents

Moins de transparence en raison de normes différentes pour la déclaration d’informations et l’accès aux équipes dirigeantes

Incertitude quant à la durabilité de la croissance future

1. Historique de performance limité

En moyenne, l’historique de performance des émetteurs d’actions A est plus court que celui des entreprises des autres pays émergents.

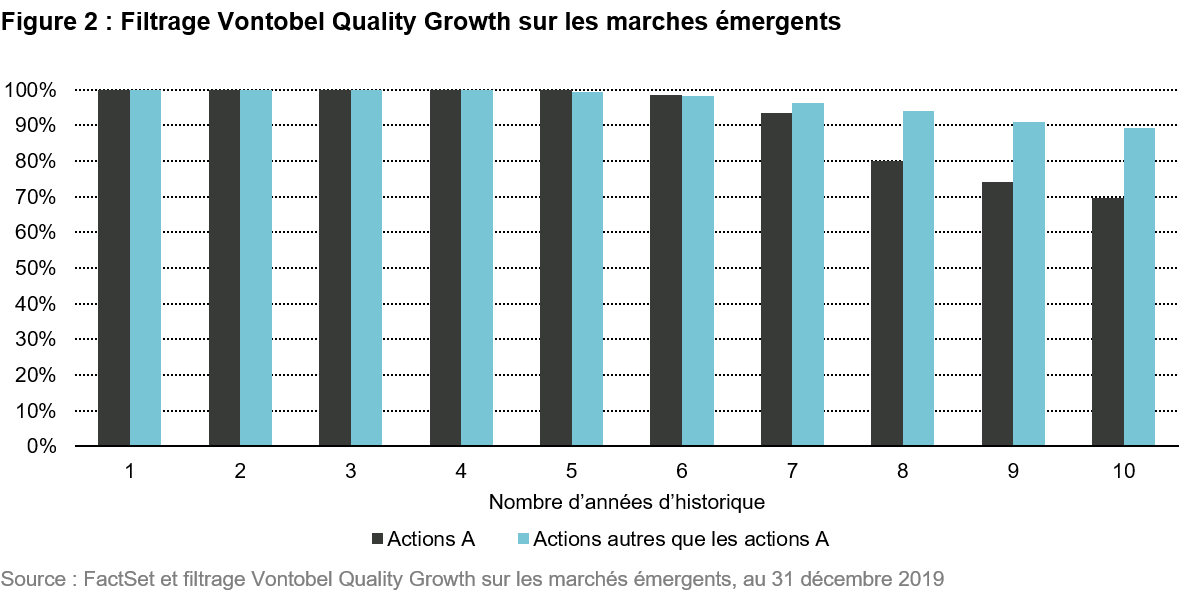

Les émetteurs d’actions A sont très rentables pour la plupart, mais n’exercent pas leurs activités depuis longtemps. En moyenne, l’historique de performance de ces entreprises est plus court que celui des entreprises d’autres pays émergents couvertes par notre filtrage : seuls 70% des émetteurs d’actions A que nous filtrons en fonction de critères de qualité ont un historique de performance de dix ans, contre 90% pour les entreprises d’autres pays émergents couvertes par notre filtrage.

Les perspectives à long terme de chacune des entreprises que nous incluons dans notre univers d’investissement après une procédure de due diligence exhaustive doivent être convaincantes. Un historique de performance adéquat nous fait penser que la situation économique de l’entreprise est solide et durable. Quelques années de bonne performance financière ne suffisent pas à garantir que les performances futures seront similaires.

Les historiques de performance sont un indicateur de régularité. Les données historiques font la lumière sur les priorités de l’équipe dirigeante et sur sa capacité à exécuter une stratégie à long terme dans des conditions économiques variées, face à certains enjeux réglementaires et dans un contexte concurrentiel en évolution constante. L’historique est également essentiel à l’évaluation de la gouvernance d’entreprise. Par exemple, si une entreprise effectue des opérations importantes avec ses parties liées, les rapports financiers passés peuvent donner une image plus précise permettant de valider la substance économique et le caractère approprié des accords interentreprises. Cela est particulièrement utile pour évaluer l’alignement des intérêts de l’équipe dirigeante sur ceux des actionnaires minoritaires.

Un historique plus long est une fenêtre sur l’ADN et la culture de l’entreprise. Au fil du temps, par exemple, nous pouvons rassembler de précieuses informations sur la façon dont une entreprise est susceptible de gérer un environnement réglementaire complexe ou un changement des conditions de concurrence. L’aboutissement – ou l’échec – de certaines transactions ou opérations de fusions-acquisitions passées sont des indices utiles quant aux forces et faiblesses de l’équipe dirigeante. Si nous avons une vision claire du passé, il nous est plus facile d’évaluer la véracité des déclarations de la direction. Il ne s’agit pas de se fonder sur les performances passées pour prédire les résultats futurs, il s’agit d’apprendre à connaître tous les rouages de l’entreprise qui lui ont permis de prospérer par le passé. Ainsi, nous savons si nous pouvons avoir confiance dans ses chances de réussite future. Heureusement, les historiques de performance courts s’allongent naturellement au fil du temps.

2. Moins de transparence

La transparence est limitée en raison de normes différentes pour la déclaration d’informations et l’accès aux équipes dirigeantes.

Pour que notre argumentaire d’investissement soit convaincant, la transparence est essentielle. Les données financières de base peuvent suffire pour une entreprise dont les activités sont simples, mais la plupart des entreprises ne tombent pas dans cette catégorie. Bien que tous les émetteurs d’actions A soient tenus de déposer des états financiers contenant certaines informations obligatoires, le volume de ce contenu varie d’une entreprise à l’autre. L’accès aux équipes dirigeantes peut être limité ou inexistant, ce qui contribue également à l’opacité de certaines entreprises.

Il est essentiel de pouvoir contacter les membres de la direction d’une entreprise, ou les responsables des relations avec les investisseurs, et de s’entretenir avec eux. Nous nous posons fréquemment des questions auxquelles nous ne pouvons pas répondre à partir des données trouvées dans le domaine public. Il est quasiment impossible de comprendre la culture d’une entreprise, ou sa stratégie en matière de capital humain, sans s’entretenir avec les membres qui la composent. Il est important d’obtenir des informations de première main afin de correctement évaluer sa durabilité et sa stabilité. S’agissant des émetteurs d’actions A, dans la plupart des cas, nous ne pouvons pas nous faire une opinion à ce sujet en lisant les rapports financiers.

Les opérations avec les parties liées ont également leur importance, nous le savons depuis que nous investissons sur les marchés émergents. Elles sont monnaie courante dans les entreprises détenues majoritairement par leurs membres fondateurs. Les opérations effectuées entre entreprises détenues par le même dirigeant sont souvent opaques et peuvent ne pas se faire dans des conditions de pleine concurrence. Certes, les rapports financiers donnent les détails techniques des opérations, mais il faut également s’entretenir avec l’équipe dirigeante afin de mieux comprendre la substance économique sous-jacente de ces opérations. Même si une entreprise semble être de qualité en fonction de ses données financières passées, nous manquerions à notre obligation fiduciaire si nous n’interrogions pas les membres de la direction sur ces activités. Certaines d’entre elles sont inoffensives, tandis que d’autres sont dangereuses.

Heureusement, bien que l’accès aux équipes dirigeantes ne soit pas le même pour tous les émetteurs d’actions A, la situation s’améliore de façon progressive et généralisée depuis quelques années. Par le passé, ces entreprises consacraient beaucoup moins de ressources aux relations avec leurs investisseurs. La communication – et en conséquence la transparence – laissaient donc à désirer. Précisons que cela n’avait rien à voir avec nos compétences linguistiques : nos analystes présents sur le terrain parlent couramment la langue, peuvent lire tous les documents dans leurs moindres détails et peuvent aller au fond des choses. Le problème était lié au fait que, jusqu’à présent, rares étaient les émetteurs d’actions A qui ressentaient le besoin de nouer le dialogue avec les investisseurs institutionnels. Certains ne comprenaient d’ailleurs pas pourquoi les investisseurs voulaient communiquer avec eux. Nous nous souvenons par exemple d’une entreprise qui confiait les entretiens avec les investisseurs à son contrôleur financier. Mais ce contrôleur est tourné vers le passé. Il peut fournir des informations détaillées sur les états financiers, mais ne connaît pas nécessairement la stratégie à long terme de l’entreprise. Or, les investisseurs doivent non seulement analyser le passé mais aussi envisager l’avenir.

A mesure que les investissements institutionnels augmenteront sur les places boursières de Shenzhen et de Shanghai, les entreprises réaliseront les avantages qu’elles peuvent tirer de l’engagement de leurs actionnaires. Nous pensons que les normes d’accès aux équipes dirigeantes des émetteurs d’actions A vont s’améliorer au fil du temps.

3. Incertitude quant à la durabilité de la croissance

Le critère de croissance durable s’avère plus difficile.

Après avoir identifié une entreprise de qualité en analysant son historique de performance et ses fondamentaux, nous devons évaluer l’environnement concurrentiel dans lequel elle évolue afin de déterminer la durabilité de sa croissance future. Nous voulons en effet privilégier les entreprises capables de faire croître leurs bénéfices sur un horizon pluriannuel. La trajectoire de croissance dépend fortement de la stabilité des conditions de concurrence du secteur concerné.

Selon nous, la dynamique concurrentielle change plus rapidement en Chine en raison de l’évolution des tendances et de la réglementation, de sorte que la croissance est moins durable. Les préférences des consommateurs ont évolué plus rapidement en Chine que dans les autres pays émergents, et les avancées technologiques y ont été plus décisives. Si certains secteurs génèrent traditionnellement une croissance stable, elle est de plus courte durée en Chine. Le secteur des aliments emballés en est un bon exemple : les marques et les produits, autrement très prisés, ont perdu de l’attrait à mesure que les consommateurs, dont les revenus disponibles avaient augmenté, se réorientaient vers des segments de meilleure qualité.

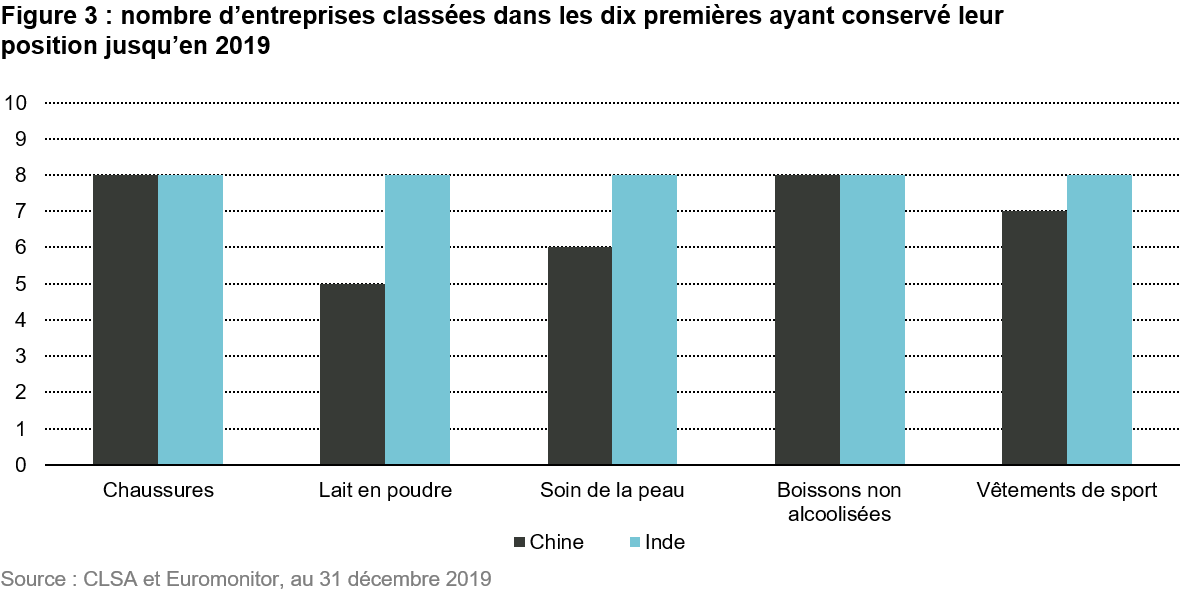

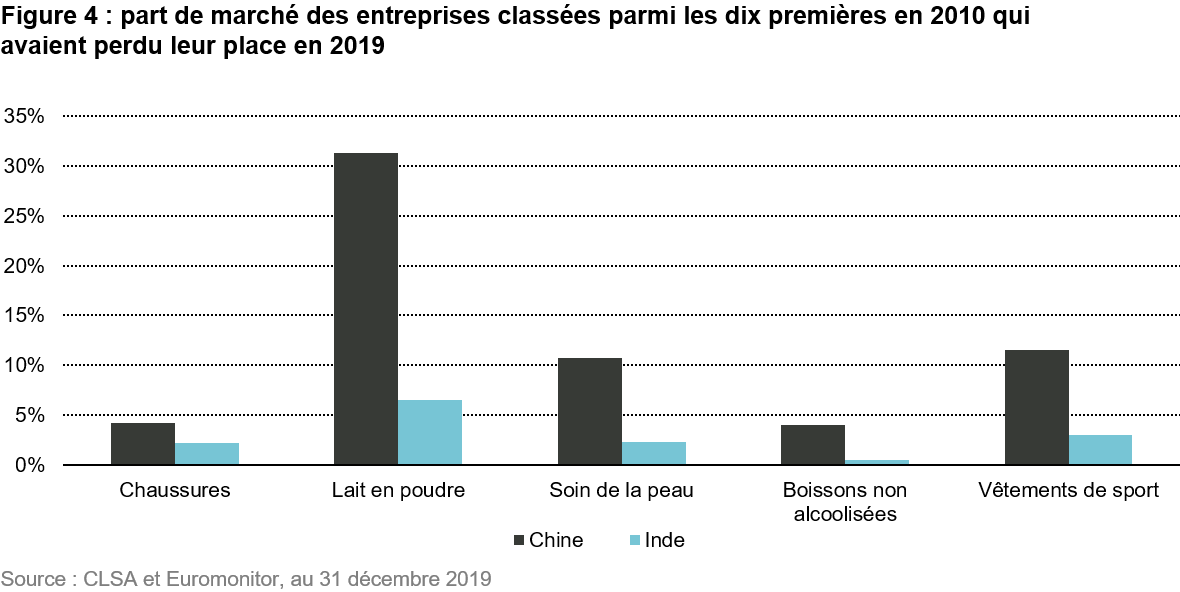

Pour illustrer la relative rapidité des changements intervenus parmi les entreprises du secteur chinois de la consommation, nous avons comparé les parts de marché de quelques catégories de consommation en Chine et en Inde. La figure 3 montre que les entreprises classées parmi les dix premières en 2010 et ayant conservé cette position en 2019 sont moins nombreuses en Chine. La figure 4 illustre la part de marché des entreprises classées dans les dix premières en 2010 mais ayant perdu cette place en 2019. Les meilleures entreprises chinoises ont eu plus de mal que leurs homologues indiennes à conserver leur part de marché dans le temps.

Pour inclure une entreprise dans notre univers d’investissement, nous devons vérifier la durabilité de sa croissance. En raison de l’évolution plus rapide des conditions de concurrence, les entreprises sont moins susceptibles de pouvoir faire croître leurs bénéfices sur plusieurs années. Les véritables joyaux sont plus difficiles à dénicher en Chine.

S'y retrouver dans les opportunités présentes en Chine

Après avoir inclus une entreprise dans notre univers d’investissement, nous nous penchons sur sa valorisation, qui est une considération finale essentielle. Même si des gains à court terme sont possibles, nous ne pouvons pas risquer les actifs de nos clients en ne considérant que le momentum à des prix qui ne sont pas raisonnables. Puisque nous pouvons investir dans le monde entier, nous recherchons toujours le meilleur rapport qualité/prix sur l’ensemble des marchés émergents. Nous investissons actuellement dans une poignée d’émetteurs d’actions A et avons à notre disposition une liste d’entreprises approuvées en bonne et due forme que nous pourrons acheter à des prix raisonnables.

Citons par exemple Netease, qui compte parmi les portails en ligne les plus populaires de Chine et fait partie des plus grands développeurs et exploitants de jeux en ligne. Nous estimons qu’il s’agit d’une entreprise de qualité dont la gouvernance d’entreprise est saine et qui a conservé sa position de leader dans les secteurs chinois des jeux mobiles et de l’Internet, en pleine expansion. Citons également Wuliangye, l’un des deux fabricants de spiritueux « baijiu » ultra-premium capables de remporter des parts de marché aux dépens des spiritueux de moindre qualité, grâce à leur réputation et à leur marque, à mesure que les consommateurs se tourneront vers des produits plus chers. Le « baiju » devrait conserver son statut de produit essentiel, car il fait partie de la culture chinoise depuis des siècles.

En plus des recherches approfondies de nos analystes, nos anciens journalistes d’investigation nous aident à approuver ou rejeter les entreprises en s’entretenant avec leurs parties prenantes, par exemple les anciens employés, les fournisseurs, les clients, etc. Les informations ainsi collectées nous permettent de nous faire une idée plus complète de l’entreprise et révèlent souvent des risques que nos analyses théoriques ne pouvaient pas nécessairement identifier et que les déclarations standard de l’entreprise ne mentionnaient pas.

Récemment, par exemple, l’un de nos anciens journalistes d’investigation, qui travaille à Hong Kong, a rencontré des sources au sein d’une ONG chinoise pertinente (un avocat expert du secteur et un représentant d’une association industrielle), afin d’aider nos analystes à mieux comprendre les risques ESG d’un émetteur d’actions A. Ainsi, ils ont découvert des pratiques environnementales non durables au sein de cette entreprise, qui présentait pourtant de nombreuses autres caractéristiques de qualité. A une autre occasion, une ancienne journaliste a contacté ses sources pour confirmer que les relations d’un fabricant d’aliments et de boissons avec ses distributeurs étaient plus solidement ancrées et mieux gérées que chez ses concurrents. Cela a confirmé que cette entreprise bénéficiait d’un avantage concurrentiel solide et nous a poussés à acheter ses actions A. A noter que les informations ainsi collectées ne sont pas confidentielles et sont dans le domaine public, mais nécessitent des recherches plus approfondies.

Conclusion

Nous nous en remettons à notre approche d’investissement pour identifier les entreprises appropriées dont la croissance semble durable. Grâce à ce processus de recherche, nous avons constaté que certains problèmes sont plus répandus parmi les émetteurs d’actions A : historique de performance plus court en moyenne, moins de transparence et incertitude quant à la durabilité de la croissance.

Ces difficultés ne concernent pas exclusivement les actions A, mais nous les rencontrons plus souvent dans cet univers. A noter également que nous n’excluons pas immédiatement une entreprise de notre univers d’investissement si elle présente l’un des obstacles susmentionnés. Mais plus il y a d’obstacles et moins cette entreprise convient à notre univers. Dans certains cas, l’argumentaire d’investissement ne nous semble pas assez convaincant et nous devons donc continuer de surveiller l’entreprise concernée jusqu’à ce que les limitations qu’elle présente disparaissent. A mesure que les problèmes liés à un historique de performance limité et à une moindre transparence s’amélioreront, la pondération des actions A pourrait augmenter au sein de nos portefeuilles.

L’équipe de la boutique Quality Growth de Vontobel investit en Chine depuis des dizaines d’années. Bien avant que les actions A ne soient mises à la disposition des investisseurs étrangers, nous étions déjà sur le terrain pour approfondir nos connaissances sur les entreprises de Chine continentale et sur le développement économique du pays. Nous avons vécu l’émergence d’entreprises de qualité et d’entrepreneurs impressionnants, que nous avons rencontrés. L’expérience que nous avons acquise nous permet de nous y retrouver dans l’univers intéressant et dynamique des actions A. Parallèlement, notre approche disciplinée nous rappelle que nous devons identifier les perles rares, c’est-à-dire les entreprises de qualité dont la rentabilité et la croissance sont durables.

![]()

Pour accéder au site, cliquez ICI.