Les taux locaux des pays émergents sont actuellement à leur niveau le plus élevé par rapport aux taux américains.

La hausse des taux américains ne nuit pas aux obligations locales des pays émergents de manière générale.

La hausse des taux américains ne se traduit pas nécessairement par un affaiblissement des devises des pays émergents.

Commençons d’abord par détruire un mythe : celui de la croyance largement répandue selon laquelle les obligations locales des marchés émergents seraient sensibles aux taux longs américains. Il s’agit là d’une idée fausse et totalement infondée.

Commençons d’abord par détruire un mythe : celui de la croyance largement répandue selon laquelle les obligations locales des marchés émergents seraient sensibles aux taux longs américains. Il s’agit là d’une idée fausse et totalement infondée.

Il y a bien entendu des moments (comme maintenant) où la performance des obligations locales des marchés émergents est négative lorsque les taux américains augmentent, et vice versa, mais cette corrélation n’est en aucun cas le signe d’une causalité solide et stable ; ce qui est bien dommage, j’en conviens, car cela me faciliterait grandement la tâche. Mais, comme le dit Algernon dans la pièce d’Oscar Wilde L’Importance d’être Constant : « La vérité est rarement pure et elle n’est jamais simple ».

Les adeptes de la théorie selon laquelle « des taux américains plus élevés sont mauvais pour les obligations des pays émergents » affirment que, en moyenne, les investisseurs rationnels placent leur argent là où les taux d’intérêt sont plus élevés et que ceux-ci ont, en outre, tendance à se séparer des emprunteurs censés souffrir de la hausse des taux américains. Si l’on se replace dans le contexte de la dette des marchés émergents, cela signifie que les investisseurs vendraient cette dette parce que des taux plus élevés rendraient les émetteurs de ces marchés moins solvables, et qu’ils utiliseraient ensuite le produit de cette vente pour acheter des bons du Trésor américain, qui sont, eux, plus sûrs et plus lucratifs.

Attachons-nous à dissiper cette erreur, point par point :

La hausse des taux n’affaiblit la solvabilité souveraine que dans les pays qui ne sont pas en mesure de dégager des excédents budgétaires primaires (ou qui ne le veulent pas)i. Un excédent budgétaire primaire peut permettre à un pays de réduire sa dette, or de nombreux pays émergents affichent des excédents budgétaires primaires similaires, voire supérieurs à ceux des États-Unis. Il va bien sûr de soi que les États-Unis ont l’énorme avantage de pouvoir imprimer la monnaie de réserve mondiale, mais cela ne signifie pas nécessairement que les pays émergents soient confrontés à une détérioration de la viabilité de leur dette lorsque les taux américains augmentent.

La hausse des taux américains n’a pas un impact généralisé sur les obligations locales des pays émergents. Cela tient non seulement au fait que les pays émergents présentent de nombreuses particularités, de sorte que les variations des taux américains ne constituent qu’une partie de l’équation, mais également au fait que les obligations locales des pays émergents sont libellées en monnaies locales qui, en moyenne, génèrent la majeure partie des rendements obligataires locaux des pays émergents exprimés en dollars US. Or les monnaies des pays émergents ont leur propre dynamique, dans laquelle les taux américains constituent une partie encore plus diluée de l’équation (cf. point suivant).

La hausse des taux n’entraîne pas nécessairement un affaiblissement des monnaies des pays émergents parce que les monnaies ont tendance à évoluer en fonction de différents facteurs, tels que les taux courts réels prospectifsii, la croissance réelleiii et la position nette des investissements internationauxiv, pour n’en citer que quelques-uns.

Mais que se passerait-il si le raisonnement ci-dessus n’était que le fruit d’une propagande menée en faveur des marchés émergents, si elle n’était qu’une sorte de post-vérité biaisée écrite par des personnes étant tout à la fois juges et partie de leur propre cause ? Eh bien penchons-nous pour cela sur les faits :

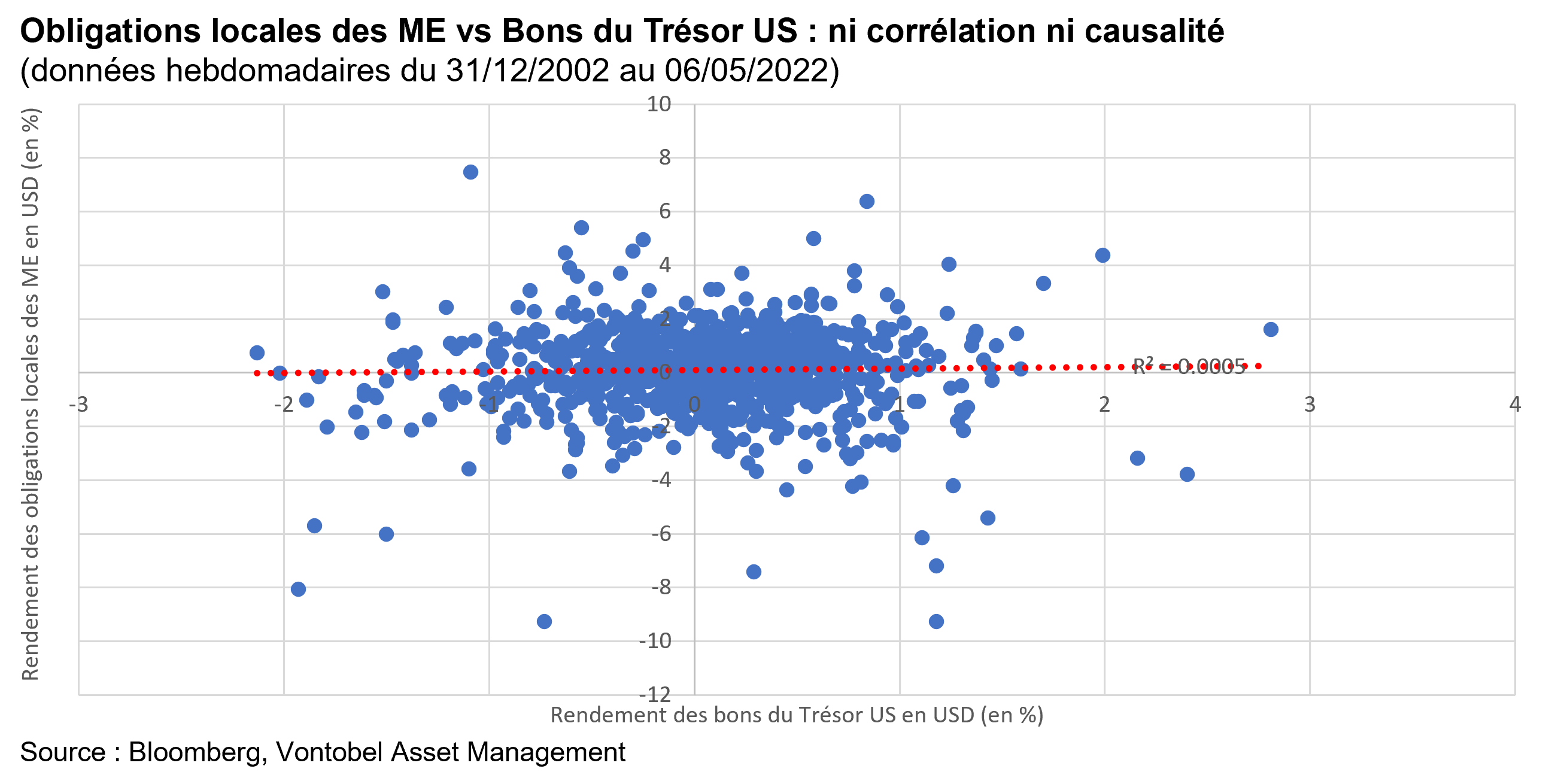

Au cours des 20 dernières années, la corrélation entre les obligations locales des pays émergents et les taux américains s’est établie à un niveau proche de zérov.

En d’autres termes, quiconque aurait eu la chance et/ou l’intelligence de prédire correctement l’évolution des taux américains au cours des 20 dernières années n’aurait pas pu réaliser de bénéfices en pariant sur une évolution opposée pour les obligations locales des pays émergents. Cette dernière assertion peut, certes, sembler provocante et semer le trouble, mais elle décrit pourtant bien la réalité. Il est par conséquent important que les investisseurs comprennent et acceptent d’examiner en détail les nuances individuelles qui animent réellement le marché.

De la même manière que mes collègues, j’ai souvent mis en avant le fait (voir ici et ici ), que ce qui importe pour les investisseurs des pays émergents n’est pas de savoir si les taux américains sont élevés, mais plutôt de connaître où et dans quelle direction les taux américains s’engagent. Il va bien entendu de soi que des taux américains plus élevés peuvent exercer une pression à la hausse sur le dollar US, mais il ne faut pas oublier que les taux locaux des marchés émergents évoluent actuellement à leur niveau le plus large par rapport aux taux américains. Algernon avait raison : la vérité est rarement pure et elle n’est jamais simple.

i. Solde budgétaire primaire = dépenses publiques courantes moins recettes fiscales courantes, hors intérêts payés sur la dette publique. Un excédent primaire peut permettre à un pays de réduire la valeur actuelle de sa dette.

ii. Les taux réels prospectifs sont les taux d’intérêt qu’un investisseur s’attend à obtenir après correction de l’inflation prospective.

iii. La croissance réelle prospective consiste en la croissance économique escomptée d’un pays, généralement telle qu’elle est exprimée par le produit intérieur brut, après correction de l’inflation prospective.

iv. La position nette des investissements internationaux consiste en la différence entre les actifs et les passifs financiers extérieurs d’un pays.

v. Nous avons calculé la régression en nous fondant sur des données hebdomadaires afin de refléter ainsi un plus large ensemble d’observations.

Par Thierry Larose, Portfolio Manager, Analyst

Pour accéder au site, cliquez ICI.

Cette communication commerciale ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente d’actions/de parts d’un fonds ou de tout autre instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information. Les souscriptions aux parts d’un fonds de placement ne devraient être effectuées que sur la base du prospectus de vente, des informations clés pour l’investisseur, de ses documents constitutifs et du dernier rapport annuel et semestriel du fonds, ainsi que sur l’avis d’un spécialiste indépendant en finances, droit, comptabilité et impôts. La performance historique ne saurait préjuger des résultats actuels ou futurs. Les performances ne prennent pas en compte les commissions et les frais prélevés lors de l’émission ou du rachat des parts. Le rendement d’un investissement peut augmenter ou diminuer, par exemple en fonction des fluctuations monétaires. La valeur du capital investi dans un fonds peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi. Bien que Vontobel soit d’avis que les informations figurant sur ce site s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Pour des informations complémentaires concernant les conditions d’accès à ce site et relative aux fonds d’investissements, veuillez vous référer aux informations légales spécifiques ici .