L’année dernière a été une période difficile pour les actions des marchés émergents. Après les effets dévastateurs de la pandémie de Covid-19, les économies émergentes ont dû rattraper les programmes de vaccination du monde développé et la Chine a récemment réinstauré des confinements à grande échelle en raison du coronavirus.

Les actions des marchés émergents ont accusé un repli plus prononcé que leurs homologues des marchés développés.

Nous pensons que la valorisation est désormais très attrayante, étant donné que les actions des marchés émergents se négocient avec une décote importante par rapport aux actions des marchés développés.

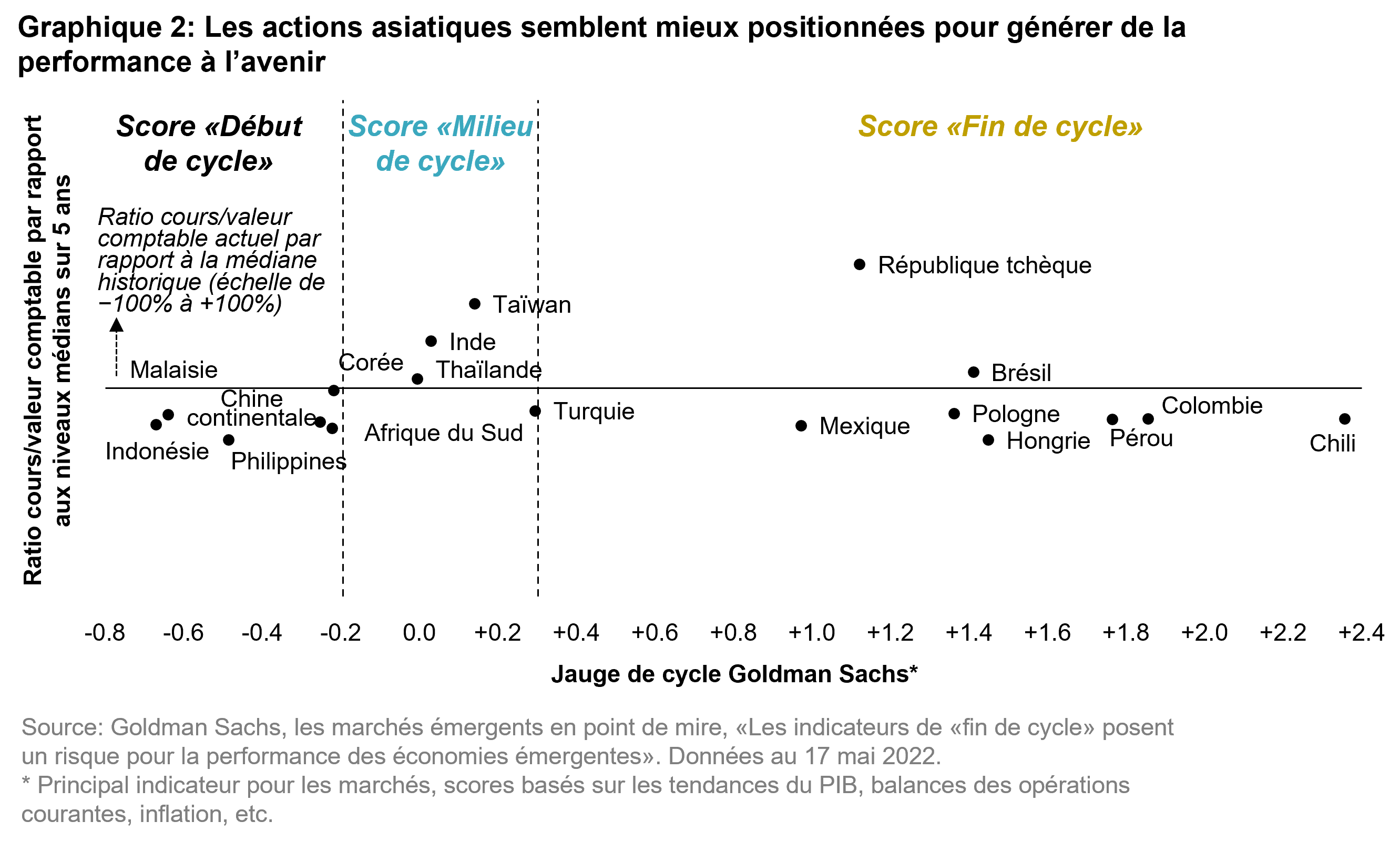

Les solides perspectives économiques en Asie suggèrent que ces marchés seront probablement les mieux placés pour générer de la performance au sein des marchés émergents.

Chaque pays se trouvant à un stade différent du cycle, nous pensons que les sélectionneurs de titres actifs peuvent saisir bon nombre d’opportunités.

Ajoutez à cela l’invasion non provoquée de l’Ukraine par la Russie ainsi que le ralentissement auto-infligé de l’économie chinoise résultant d’une politique axée sur la réglementation et le désendettement dans le secteur immobilier, et vous comprendrez pourquoi les investisseurs dans les actions des marchés émergents sont désorientés. Par conséquent, les actions des marchés émergents ont nettement sous-performé, l’indice de rendement net MSCI EM affichant une baisse de 20,3% (1 an au 20 mai 2022), un recul bien plus important que celui de l’indice de rendement net MSCI World (-8,4%) et du S&P 500 (-4,9%).

Malgré les risques économiques, les valorisations semblent attrayantes et la Chine pourrait revenir sur le devant de la scèneNos clients nous demandent souvent quelles sont nos prévisions en ce qui concerne l’évolution des actions des marchés émergents. Avec tant de variables en jeu, telles que la possibilité que la Réserve fédérale américaine augmente les taux à un point tel qu’une récession aux États-Unis serait inévitable, il est difficile de répondre à cette question. Cependant, il est évident pour nous que le point de départ d’un investisseur déterminera finalement la rentabilité d’une transaction. De ce fait, il semble qu’il n’y ait pas de meilleure solution pour commencer que d’examiner la valorisation.

Il est difficile de croire que les actions des marchés émergents se négociaient autrefois à une prime importante par rapport aux marchés développés. Or, tel était exactement le cas à la fin du supercycle des matières premières dans les années 2000. Cette prime s’est évaporée depuis et la classe d’actifs se négocie aujourd’hui avec une décote de 45% par rapport aux actions des marchés développés sur la base du ratio Shiller cours/bénéfices – le ratio cours/bénéfice ajusté cycliquement qui tient compte de l’inflation pour dix ans de bénéfices. Si le ratio Shiller cours/bénéfices n’a aucun pouvoir prédictif sur les rendements à court terme, il peut être un solide indicateur des rendements à long terme et ne doit donc pas être ignoré.

Alors que les actions des marchés émergents semblent assurément constituer une bonne valeur sur une base relative, le ralentissement de l’économie mondiale et son impact sur les perspectives de croissance des marchés émergents suscitent des inquiétudes. Par exemple, les estimations actuelles de la croissance du PIB réel des économies émergentes en 2022 sont légèrement inférieures à 4%, soit environ 1% de plus que les estimations pour les marchés développés. Cet écart de croissance est certes plus faible que par le passé, mais il devrait encore se creuser en 2023, avant tout parce que la Chine devrait maîtriser sa gestion de la pandémie. Comme nous l’avons récemment décrit dans notre Point de vue China – green shoots of market stabilization [Chine – les premiers signes d’une stabilisation] , des indices montrent que les actions chinoises reprennent pied après une période très difficile. En tant que deuxième économie mondiale et moteur de la croissance des marchés émergents, une Chine résurgente maîtrisant la pandémie et potentiellement rouverte au reste du monde est susceptible d’entraîner un retour en force des actions des marchés émergents.

L’Asie bien positionnée, l’Amérique latine et l’Europe de l’Est vulnérablesUne autre question qui nous est souvent posée est la suivante : où sont les opportunités au sein des actions des marchés émergents ? Pour répondre à cette question, nous pensons qu’il est prudent de se demander à quel stade du cycle économique se trouvent les différentes économies des marchés émergents. Dans son document intitulé «Late Cycle» Indicators pose a risk to EM Performance [Les indicateurs de «fin de cycle» posent un risque pour la performance des économies émergentes], Goldman Sachs (GS) utilise une série d’indicateurs macroéconomiques, tels que les tendances du PIB et les balances des opérations courantes, pour signaler le positionnement des économies. Sa thèse consiste à dire que les pays en phase de «fin de cycle» sont plus vulnérables aux baisses de croissance et aux risques de récession des États-Unis. Selon l’analyse de GS, les actions asiatiques, soutenues par un score de «début de cycle» ou de «milieu de cycle» dans de nombreux pays, sont essentiellement positionnées pour enregistrer de bonnes performances, tandis que celles d’Amérique latine et d’Europe de l’Est sont plus vulnérables.

Conclusion

Conclusion

Malgré les risques et les vents contraires actuels, nous sommes de l’avis que les actions des marchés émergents offrent une opportunité convaincante pour les investisseurs à long terme. Les valorisations semblent attrayantes, la croissance reste élevée par rapport au monde développé (et devrait diverger encore plus en 2023), tandis que la dispersion des pays à différents stades du cycle économique crée un environnement propice aux sélectionneurs de titres actifs. Ainsi, nous pensons que les actions des marchés émergents sont sur la voie de la reprise et que toute nouvelle difficulté à court terme sera compensée par l’opportunité de gain à plus long terme.

Remarque :les informations, opinions et estimations fournies dans le présent document sont susceptibles d’être modifiées et ne sont pas destinées à prédire les résultats réels et aucune garantie n’est fournie à cet égard. Certaines informations figurant dans le présent document peuvent contenir des projections ou d’autres déclarations prospectives sur des événements futurs ou sur les performances financières futures de pays, de marchés et/ou d’investissements. Ces déclarations ne sont que des opinions et les événements ou résultats réels pourraient s’en écarter sensiblement. Le lecteur doit procéder à sa propre évaluation de la pertinence, de l’exactitude et de l’adéquation de ces informations et effectuer les recherches indépendantes qu’il juge nécessaires ou appropriées aux fins d’une telle évaluation.

Pour accéder au site, cliquez ICI.

Cette communication commerciale ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente d’actions/de parts d’un fonds ou de tout autre instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information. Les souscriptions aux parts d’un fonds de placement ne devraient être effectuées que sur la base du prospectus de vente, des informations clés pour l’investisseur, de ses documents constitutifs et du dernier rapport annuel et semestriel du fonds, ainsi que sur l’avis d’un spécialiste indépendant en finances, droit, comptabilité et impôts. La performance historique ne saurait préjuger des résultats actuels ou futurs. Les performances ne prennent pas en compte les commissions et les frais prélevés lors de l’émission ou du rachat des parts. Le rendement d’un investissement peut augmenter ou diminuer, par exemple en fonction des fluctuations monétaires. La valeur du capital investi dans un fonds peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi. Bien que Vontobel soit d’avis que les informations figurant sur ce site s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Pour des informations complémentaires concernant les conditions d’accès à ce site et relative aux fonds d’investissements, veuillez vous référer aux informations légales spécifiques ici .