Les flux de portefeuilles obligataires ont tendance à privilégier les endroits où les taux d’intérêt corrigés de l’inflation se révèlent attractifs

Quatre des cinq pays qui constituaient à l’origine le groupe des Cinq Fragiles ont amélioré les déficits de leur balance courante

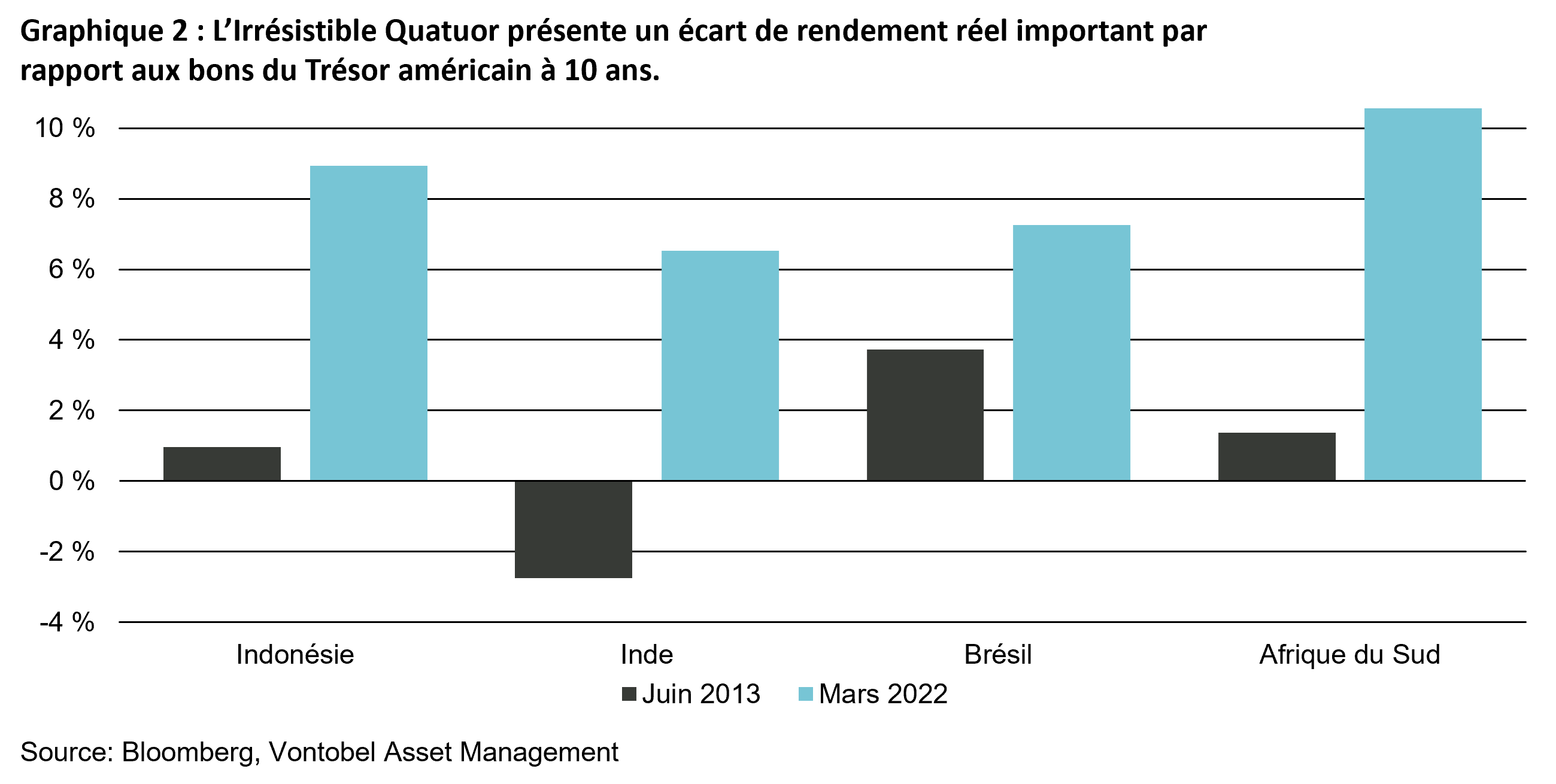

Ces pays présentent un écart de rendement réel extrêmement intéressant par rapport aux bons du Trésor américains

En 2001, Jim O’Neil, qui officiait à l’époque en qualité d’économiste chez Goldman Sachs, forgea le terme BRICS pour désigner les économies émergentes à croissance rapide que constituaient alors le Brésil, la Russie, l’Inde, la Chine et, plus tard, l’Afrique du Sud. Ce genre d’acronyme a toutefois tendance à perdre de sa pertinence au fil du temps. En 2001, les BRICS étaient les pays du futur.

Aujourd’hui, seuls deux d’entre eux affichent un PIB par habitant plus élevé qu’il y a dix ans: la Chine et l’Inde. Le Brésil, la Russie et l’Afrique du Sud risquent, quant à eux, de rester encore longtemps des pays du futur.)

Cela nous amène à l’été 2013, lorsqu’un analyste de Morgan Stanley avait imaginé l’expression des «Fragile Five» (les Cinq Fragiles), en référence à un ensemble de cinq pays émergents emblématiques: le Brésil, l’Inde, l’Indonésie, l’Afrique du Sud et la Turquie. Les Cinq Fragiles étaient supposément très affectés par le «taper tantrum» provoqué en mai 2013 par la Réserve fédérale américaine lorsqu’elle avait choqué le marché obligataire en laissant entendre qu’elle envisageait de réduire sous peu le troisième cycle de son programme d’achat d’actifs connu sous le nom d’assouplissement quantitatif (ou simplement «QE3» si vous voulez passer pour un expert incontournable).

La raison pour laquelle ces pays semblaient fragiles tenait à plusieurs constats :

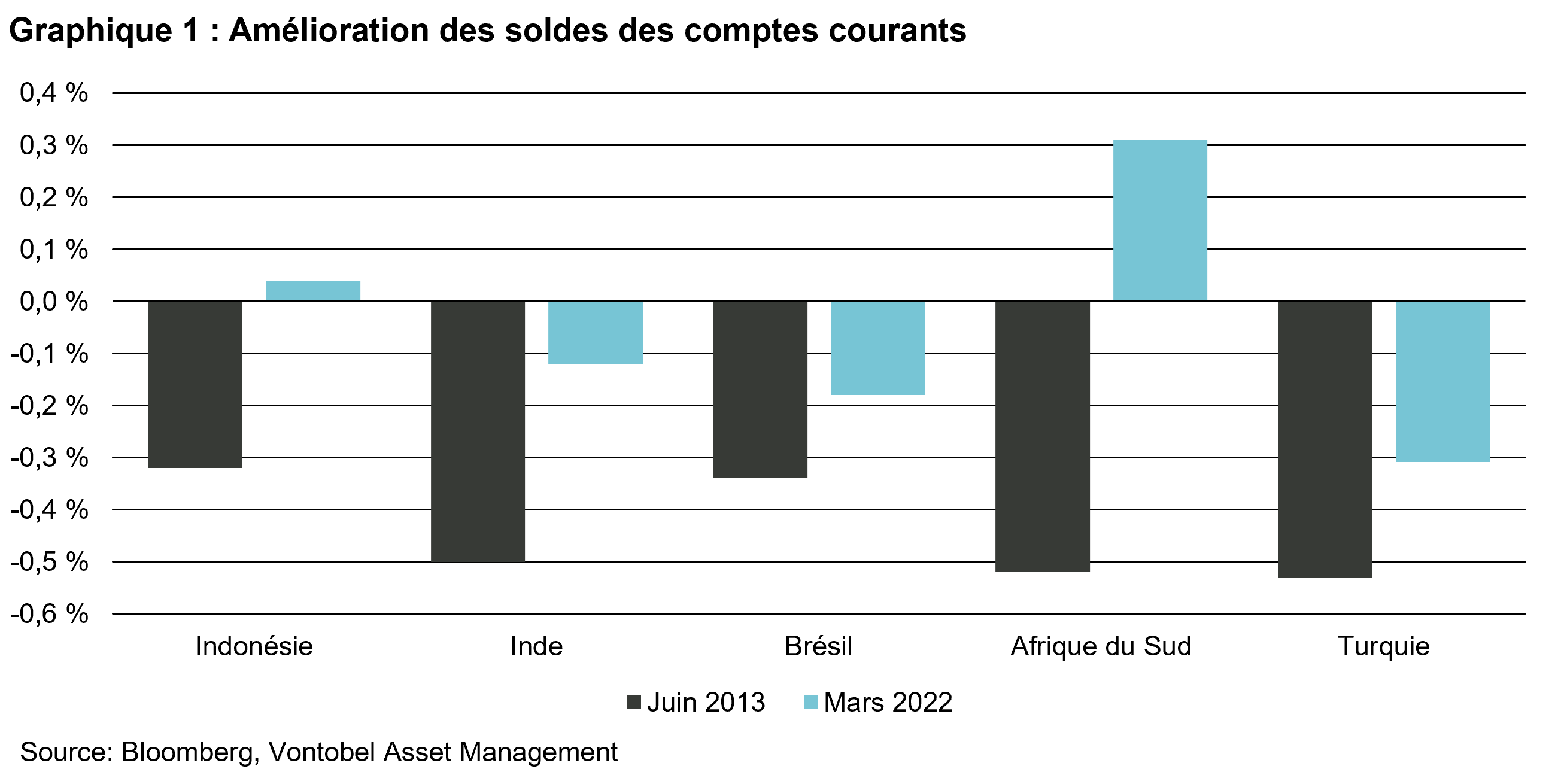

En 2013, ils présentaient tous une balance des paiements marquée par d’importants déséquilibres (du fait de déficits excessifs et persistants des comptes courants, voir graphique 1) qu’il leur fallait financer par des flux de portefeuille de dette (investisseurs étrangers apportant des dollars US pour acheter des obligations locales)

Les flux de portefeuilles de dette ont tendance à privilégier les endroits où les taux d’intérêt corrigés de l’inflation se révèlent plus attractifs que dans les bons du Trésor américain. Cela n’était pas le cas des Cinq Fragiles, de sorte que les investisseurs étrangers ne trouvaient aucun intérêt à acheter les obligations locales de ces pays.

Puis il y en eu 4

Puis il y en eu 4

Sur les Cinq Fragiles d’origine, l’Indonésie est le pays qui est le mieux parvenu à tenir ses promesses; cela lui a permis d’enregistrer la réussite la plus remarquable des économies émergentes au XXIe siècle. Croissance forte et inclusive, dynamique de réforme ininterrompue, stabilité politique, institutions crédibles, politiques économiques vertueuses: tous les éléments semblent réunis pour attirer les investisseurs étrangers. De juin 2013 à mars 2022, le solde de la balance courante de l’Indonésie est ainsi passé de −3,2 à +0,4 % du PIB et le rendement réel des emprunts d’État à 10 ans (rendement moins inflation) de +1,1 à +3,1 %. Et c’est ainsi que les Cinq Fragiles devinrent les Quatre Fragiles.

Puis il y en eu 3À l’époque du «taper tantrum», l’Inde se trouvait confrontée à de nombreux et graves problèmes structurels tels que, pour n’en citer que quelques-uns, une corruption massive, des services publics défaillants, des infrastructures médiocres et des secteurs bancaire et énergétique en difficulté. Depuis 2014,cependant, la mise en œuvre, par l’administration du Premier ministre Narendra Modi, de politiques économiques favorables au marché a donné lieu à une amélioration drastique des comptes extérieurs et a permis de financer une partie des déficits courants restants via des investissements directs étrangers, ce qui constitue une source de financement bien plus stable que des flux de portefeuille. La Banque de réserve de l’Inde en a profité pour accumuler une immense quantité de réserves de change dont le montant est désormais suffisamment important pour couvrir près de 12 mois d’importations.

Considérée sur le strict plan de la balance courante, l’Inde demeure, du fait de sa forte dépendance aux importations de pétrole, le pays le moins solide des ex-Cinq Fragiles, mais sa situation s’est améliorée. De juin 2013 à mars 2022, le solde de la balance courante de l’Inde est ainsi passé de −5 à −1,2 % du PIB et le rendement réel des emprunts d’État à 10 ans de −2,2 à +0,5 %. Et c’est ainsi que les Quatre Fragiles devinrent les Trois Fragiles.

Puis il y en eu 2Depuis qu’il a commencé à accumuler des réserves de change il y a maintenant 20 ans, le Brésil n’a jamais vraiment eu de problème avec sa balance des paiements. En 2013, les problèmes les plus graves auquel le pays était alors confronté étaient celui de la croissance excessive du crédit (subventionné par les banques d’État), une série d’expériences hasardeuses en matière de politique économique et une surévaluation choquante du real brésilien, laquelle avait déclenché une véritable frénésie de consommation de biens importés. La profonde récession qui suivit mis un terme à tout cela.

Depuis, le real brésilien a perdu deux tiers de sa valeur nominale face au dollar US, ou la moitié de sa valeur après correction du différentiel d’inflation, et les déséquilibres extérieurs se sont alors ajustés de manière automatique. Le problème est résolu. De juin 2013 à décembre 2021, le solde de la balance courante du Brésil est ainsi passé de −3,4 à −1,8 % du PIB et le rendement réel des emprunts d’État à 10 ans de +1 à +4,4 %. Et c’est ainsi que les Trois Fragiles devinrent les Deux Fragiles.

Puis il y en eu 1Depuis la crise financière mondiale de 2008/2009, l’Afrique du Sud souffre d’une stagnation de son revenu par habitant, d’un taux de chômage élevé et d’inégalités considérables en matière de revenus. Au-delà des défis économiques auxquels la plupart des économies émergentes devraient de toute façon se trouver normalement confrontées, le développement de l’Afrique du Sud a été profondément sapé par l’action du vaste système de corruption baptisé «capture de l’Etat» mis en place sous l’ancien président Jacob Zuma.

Les choses ont changé en 2018 avec l’élection de Cyril Ramaphosa à la présidence de la République. Nul doute que ses plans visant à relancer la croissance économique en s’attaquant à la corruption, à la pauvreté, aux inégalités et au chômage auront probablement besoin de plusieurs cycles électoraux pour porter leurs fruits (à condition que ses successeurs suivent la même voie réformatrice dans laquelle il s’est engagé). Mais, l’amélioration du climat d’investissement et des termes de l’échange des matières premières, ainsi que la part plus élevée prise par l’agriculture dans le panier d’exportation alimentent des raisons d’être optimiste. De juin 2013 à mars 2022, le solde de la balance courante de l’Afrique du Sud est ainsi passé de −5,2 à +3,1 % du PIB et le rendement réel des emprunts d’État à 10 ans de +2,1 à +3,8 %. Et c’est ainsi que les Deux Fragiles devinrent Un Fragile.

Le dernier pays en difficultéLa Turquie n’est plus le pays émergent typique par excellence. Le populisme non libéral et les délires de grandeur du gouvernement se sont traduits par la mise en œuvre de politiques économiques toxiques qui ont entraîné une crise de la balance des paiements et une inflation galopante. À −3 % du PIB, le solde de la balance courante ne semble pas si alarmant, mais le niveau des réserves nettes de change est aussi bas qu’en 2004, alors que le pays sortait tout juste d’une profonde crise bancaire. Quant au rendement réel des emprunts d’État à 10 ans, il s’établit maintenant aux alentours du chiffre choquant de −60 %.

La Turquie est un pays d’une grande beauté, doté d’une économie dynamique et diversifiée, où les entrepreneurs locaux sont réputés pour leur sens aiguisé du commerce. La Turquie est aussi une puissance géopolitique, elle constitue un nœud stratégique majeur entre l’Est et l’Ouest, et joue le rôle d’un arbitre de tout premier plan dans les conflits régionaux. Elle constitue l’un de ces pays essentiels (l’Égypte en est un autre) que nul ne souhaiterait voir sombrer dans le chaos. Nous ne pouvons qu’espérer que la situation se stabilise et se redresse bientôt; pour l’heure, cependant, force est de constater que la Turquie n’est par une économie émergente faisant la meilleure des figures.

De solides soldes de comptes et des taux excellentsIl n’y a pas à tergiverser: la peur de la récession, de l’inflation et des crises géopolitiques qui ébranlent la confiance des investisseurs fragilisent l’économie mondiale. Parmi les Cinq Fragiles d’origine, cependant, alors que l’économie de la Turquie tient plus du derviche tourneur que des délices du loukoum, l’Indonésie, l’Inde, l’Afrique du Sud et le Brésil sont, eux, parvenus à renforcer leur économie au point de ne plus pouvoir être classés comme fragiles.

L’objectif que nous poursuivons ici ne vise pas à brosser un tableau trop rose des économies émergentes. Les défis à relever subsistent et l’appétit pour les actifs risqués devrait, d’une manière générale, rester modéré jusqu’à ce que les pressions inflationnistes mondiales commencent à s’atténuer et que l’économie chinoise se remette à tourner à plein régime. Mais pour les obligations locales des marchés émergents, le narratif qui avait déclenché la séquence de liquidations prolongée entre 2013 et 2021 est terminé. Les déficits des comptes courants ne constituent plus qu’une fraction de ce qu’ils représentaient auparavant, et les taux locaux des marchés émergents sont excellents par rapport aux taux de base qu’affichent les marchés développés. Cela signifie que des opportunités de rendement existe, de rendement réel. Il suffit, pour s’en persuader, de regarder l’écart de rendement réel existant par rapport aux bons du Trésor américain, lequel va de 6,5 à 10,6 %, comme le montre le graphique 2. Au vu des besoins de financement externe moindres et des rendements bien plus élevés qu’il présente, il y a vraiment tout lieu de s’intéresser à l’Irrésistible Quatuor.

Par Thierry Larose, Portfolio Manager, Analyst

Pour accéder au site, cliquez ICI.

Cette communication commerciale ne constitue pas une offre, une incitation ou une recommandation d’achat ou de vente d’actions/de parts d’un fonds ou de tout autre instrument d’investissement en vue d’effectuer toute transaction ou de conclure tout acte juridique de quelque nature que ce soit, mais sert uniquement à des fins d’information. Les souscriptions aux parts d’un fonds de placement ne devraient être effectuées que sur la base du prospectus de vente, des informations clés pour l’investisseur, de ses documents constitutifs et du dernier rapport annuel et semestriel du fonds, ainsi que sur l’avis d’un spécialiste indépendant en finances, droit, comptabilité et impôts. La performance historique ne saurait préjuger des résultats actuels ou futurs. Les performances ne prennent pas en compte les commissions et les frais prélevés lors de l’émission ou du rachat des parts. Le rendement d’un investissement peut augmenter ou diminuer, par exemple en fonction des fluctuations monétaires. La valeur du capital investi dans un fonds peut augmenter ou diminuer et il n’y a aucune garantie de remboursement de l’intégralité ou d’une partie du capital investi. Bien que Vontobel soit d’avis que les informations figurant sur ce site s’appuient sur des sources fiables, Vontobel décline toute responsabilité quant à la qualité, l’exactitude, l’actualité et l’exhaustivité desdites informations. Pour des informations complémentaires concernant les conditions d’accès à ce site et relative aux fonds d’investissements, veuillez vous référer aux informations légales spécifiques ici .