Par Marie-Claire Mainka, gérante du fonds Claresco Foncier Valor chez Claresco Finance

Par Marie-Claire Mainka, gérante du fonds Claresco Foncier Valor chez Claresco Finance

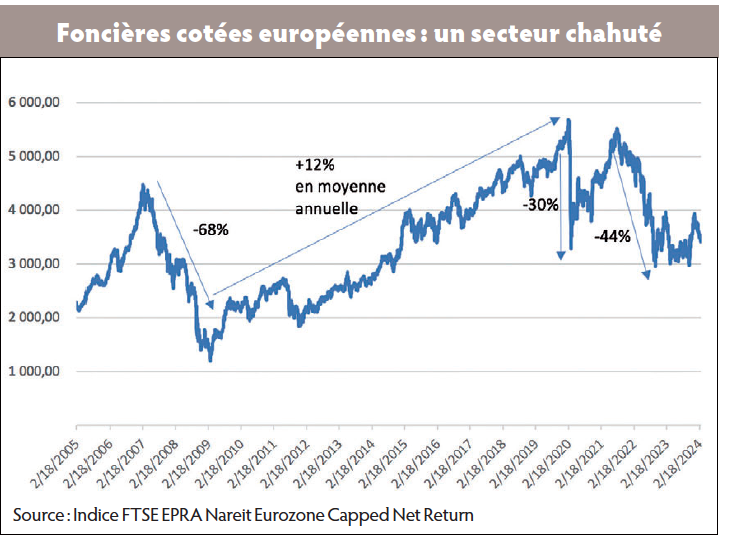

Le secteur immobilier coté a été particulièrement chahuté ces quatre dernières années. Les foncières ont subi de plein fouet la crise sanitaire du Covid, puis le choc inflationniste qui a conduit à une hausse très brutale et sans précédent des taux d’intérêt sur une période aussi courte. Le secteur a plongé en Bourse de près de 30 % en 2020, puis de 44 % entre mi-2021 et 2023, après un éphémère rebond entre les deux périodes. Cette volatilité est surprenante pour un secteur traditionnellement perçu comme refuge, ayant longtemps incarné la stabilité.

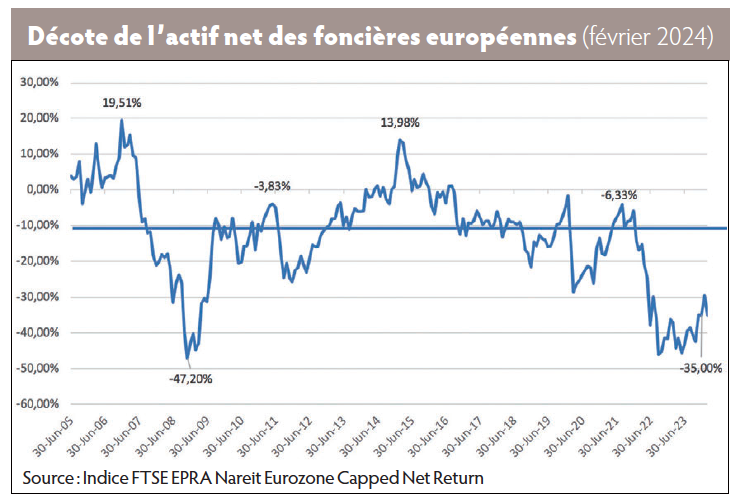

Avant cette période de folles turbulences, les foncières avaient bénéficié d’une décennie de croissance soutenue, affichant une progression boursière annuelle moyenne de 12 %, après la crise financière de 2007-2008. Aujourd’hui, elles traitent avec une décote quasi historique de 35 % par rapport à leur valeur d’actif net réévalué.

Cette situation interroge sur la nature du cycle immobilier et sur la perception actuelle du marché. Les années de hausse ininterrompue des prix étaient-elles une anomalie ou assiste-t-on aujourd’hui à une réaction excessive ? L’enjeu est de taille, tant pour les investisseurs que pour le secteur bancaire, qui pourrait voir dans l’immobilier coté et non coté un risque accru.

Un véhicule d’investissement diversifié et liquide

Les foncières cotées, ou sociétés d’investissement immobilier cotées (SIIC), offrent un moyen unique d’investir dans l’immobilier à travers le marché boursier, bénéficiant d’un régime fiscal avantageux qui impose la distribution d’une grande partie de leurs bénéfices sous forme de dividendes. Tout comme les sociétés civiles de placement immobilier (SCPI), les foncières cotées font partie de la famille de la « pierre-papier », destiné à démocratiser l’investissement immobilier en donnant ainsi accès à des actifs jusque-là accessibles uniquement aux professionnels. Les foncières cotées possèdent, financent et gèrent un vaste éventail de propriétés génératrices de revenus, allant des bureaux et commerces jusqu’aux logements et infrastructures spécialisées santé, logistique, industrie, data centers… Par rapport aux SCPI, les foncières cotées présentent l’avantage d’une plus grande diversité d’investissements et d’une liquidité supérieure, permettant aux investisseurs de réagir rapidement aux fluctuations du marché.

Les foncières cotées, ou sociétés d’investissement immobilier cotées (SIIC), offrent un moyen unique d’investir dans l’immobilier à travers le marché boursier, bénéficiant d’un régime fiscal avantageux qui impose la distribution d’une grande partie de leurs bénéfices sous forme de dividendes. Tout comme les sociétés civiles de placement immobilier (SCPI), les foncières cotées font partie de la famille de la « pierre-papier », destiné à démocratiser l’investissement immobilier en donnant ainsi accès à des actifs jusque-là accessibles uniquement aux professionnels. Les foncières cotées possèdent, financent et gèrent un vaste éventail de propriétés génératrices de revenus, allant des bureaux et commerces jusqu’aux logements et infrastructures spécialisées santé, logistique, industrie, data centers… Par rapport aux SCPI, les foncières cotées présentent l’avantage d’une plus grande diversité d’investissements et d’une liquidité supérieure, permettant aux investisseurs de réagir rapidement aux fluctuations du marché.

La question de la liquidité est particulièrement pertinente en ces temps incertains, où les SCPI commencent seulement depuis peu à refléter la baisse des valorisations déjà anticipée par les foncières cotées.

La facilité d’accès et la flexibilité des investissements dans les sociétés d’investissement immobilier cotées contrastent avec les limitations et les défis de liquidité rencontrés par les SCPI, soulignant l’attractivité des foncières cotées dans le paysage immobilier actuel surtout après la baisse de leurs valorisations.

Un niveau de valorisation attractif

Les foncières cotées affichent actuellement des niveaux de valorisation qui frôlent les plus bas historiques, traitant à une décote moyenne de 35 % par rapport à leur actif net réévalué (ANR). Cette décote est nettement supérieure à la moyenne sectorielle habituelle d’environ 10 %, et se rapproche des niveaux observés lors de grandes crises financières.

Une telle décote suggère théoriquement une baisse de la valeur des actifs sous-jacents de l’ordre de 20 %. Un recul aussi significatif des prix de l’immobilier pourrait avoir des répercussions considérables, surtout si l’on considère que durant la crise du crédit de 2009, les prix immobiliers en France n’avaient reculé que de 9 % sur une année.

Il faut remonter au début des années 1990 pour trouver une chute des prix immobiliers à deux chiffres. Le contexte de cette période est un peu comparable à celui actuellement. L’inflation avait beaucoup monté suite à la réunification allemande et la banque centrale augmentait ses taux. Les prix à Paris ont perdu 10 % sur l’année 1992, pour finalement se tasser de 31 % en six ans. Mais à part ce marché particulier, les prix immobiliers ont plutôt bien résisté.

Des fondamentaux encourageants

Les fondamentaux opérationnels du secteur restent positifs. Les publications des résultats de 2023 témoignent d’une activité solide, avec des performances opérationnelles en ligne ou légèrement supérieures aux attentes. La demande demeure robuste, et l’activité reste soutenue par les mécanismes d’indexation des loyers sur l’inflation. Le seul gros point d’interrogation se situe sur le segment du bureau, même si partout l’offre doit évoluer et s’adapter notamment aux exigences écologiques.

Les fondamentaux opérationnels du secteur restent positifs. Les publications des résultats de 2023 témoignent d’une activité solide, avec des performances opérationnelles en ligne ou légèrement supérieures aux attentes. La demande demeure robuste, et l’activité reste soutenue par les mécanismes d’indexation des loyers sur l’inflation. Le seul gros point d’interrogation se situe sur le segment du bureau, même si partout l’offre doit évoluer et s’adapter notamment aux exigences écologiques.

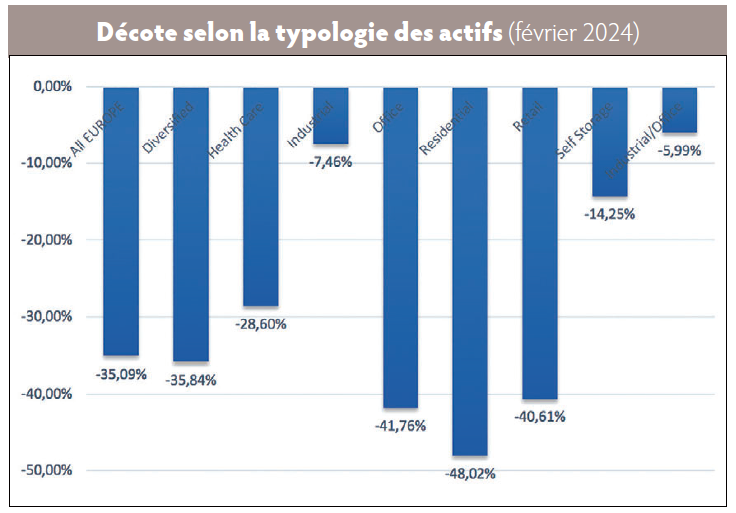

Parmi les différents segments de marché, le résidentiel se distingue car il est de loin le plus gros marché immobilier. Il est donc économiquement crucial. Et pour les foncières cotées, il est aujourd’hui central ! En effet, ce segment a été le plus impacté et traite désormais avec une décote de 45 % par rapport à sa valeur d’actifs réévaluée. Le niveau d’endettement élevé dans ce secteur pose problème, mais les perspectives à long terme demeurent prometteuses, notamment en raison d’une demande croissante de logements locatifs. Les obstacles à l’accession à la propriété n’ont jamais été aussi importants. La capacité des ménages à devenir propriétaire ne cesse de se dégrader, renforçant ainsi la demande locative.

Les activités d’exploitation sont solides et connaîtront une hausse des prix. Les chiffres d’affaires sont peu à risque, le taux d’inoccupation reste négligeable. La situation du résidentiel devrait largement s’améliorer après le désendettement des foncières.

Dans le secteur des bureaux, une dichotomie croissante se dessine, exacerbée par les changements post-pandémiques et les évolutions économiques. Au cœur des villes, le quartier central des affaires (QCA) attire une demande soutenue, propulsant les prix de location vers le haut, tandis que les bureaux périphériques souffrent d’un désintérêt croissant. La crise d’usage, accentuée par le télétravail et une réorientation vers des espaces collaboratifs en centre-ville, met en péril les actifs périphériques, dont la vacance physique devient alarmante. Les ajustements de la valeur des portefeuilles d’actifs en 2023 sont d’ailleurs significatifs : NSI affiche une baisse de 17 %, Gecina de 10,6 % et Icade de 17,5 %. Les SCPI majoritairement investies dans le bureau se trouvent en première ligne de cette tendance baissière, qui risque d’être accentuée par une montée en flèche des demandes de retrait de la part des investisseurs.

Le commerce physique, quant à lui, navigue dans une crise d’usage depuis quinze ans, bousculé par l’avènement de l’e-commerce. Aujourd’hui le secteur est résilient et profite de l’inflation.

La logistique est une activité locative performante. Les fondamentaux de la demande sont porteurs à cela s’ajoute une offre qui est très contrainte par la difficulté d’accéder au foncier. La logistique urbaine est particulièrement attractive.

Le self-storage a vu sa demande s’envoler pendant la pandémie, encouragée par le besoin accru d’espace des ménages confinés. L’inflation actuelle menace cette dépense considérée comme non essentielle. Le secteur de la santé fait face à ses propres défis, avec des exploitants en difficulté et une pression sur les coûts, notamment en Allemagne.

Enfin, une nouvelle demande forte émerge, celle des data centers soit de taille moyenne, donc partagés entre plusieurs entreprises, soit de grande taille, les « hyperscales » pour les grands acteurs de l’IA, Google, Facebook…

La fin d’un cycle

La hausse des taux met fin à dix années de cycle de baisse d’argent pas cher. La hausse des taux d’intérêt représente une double peine : elle augmente le coût de la dette et réduit la valeur des actifs. En effet, la remontée des rendements des emprunts d’Etat accroît la rentabilité exigée par un investisseur. Ainsi, à revenu de loyers constant, la hausse des taux se traduit par une baisse de la valeur d’actif. Ce changement de régime de taux engendre alors un cercle vicieux. Dans un premier temps, la baisse de valorisation des actifs accroît alors le niveau d’endettement – le Loan to Value, à savoir la dette sur actifs – contraignant certaines foncières à se désendetter via des cessions d’immeubles. Puis, le second effet est un frein probable à la croissance des bénéfices pendant les années à venir, au fur et à mesure du refinancement de la dette fixe sur des taux moyens plus élevés que par le passé.

La hausse des taux met fin à dix années de cycle de baisse d’argent pas cher. La hausse des taux d’intérêt représente une double peine : elle augmente le coût de la dette et réduit la valeur des actifs. En effet, la remontée des rendements des emprunts d’Etat accroît la rentabilité exigée par un investisseur. Ainsi, à revenu de loyers constant, la hausse des taux se traduit par une baisse de la valeur d’actif. Ce changement de régime de taux engendre alors un cercle vicieux. Dans un premier temps, la baisse de valorisation des actifs accroît alors le niveau d’endettement – le Loan to Value, à savoir la dette sur actifs – contraignant certaines foncières à se désendetter via des cessions d’immeubles. Puis, le second effet est un frein probable à la croissance des bénéfices pendant les années à venir, au fur et à mesure du refinancement de la dette fixe sur des taux moyens plus élevés que par le passé.

Enfin, la hausse des taux a pour conséquence de diminuer l’accès aux financements tant via les augmentations de capital que via la dette. Les investisseurs deviennent plus sélectifs et les banques deviennent plus adverses au risque ce qui se traduit par une baisse de l’investissement. Tous les acteurs du marché agissent très prudemment, de sorte que la liquidité diminue, et les volumes de transactions chutent. Il devient alors de plus en plus difficile de vendre des actifs, ce qui met en situation délicate les groupes forcés de se délester de certains biens et risque d’amplifier la baisse de prix.

Dans ce contexte macroéconomique financier chahuté, les volumes investis en immobilier se sont effondrés en 2023 de 61 % en France, d’après CBRE, et de -77 % sur le quatrième trimestre.

La principale inquiétude demeure le financement

On comprend pourquoi, avec la hausse des taux, l’année 2023 a été celle de la focalisation sur le crédit : les anticipations de taux, bien plus que les fondamentaux des entreprises ont été un vecteur de performance ou non.

Le financement est devenu l’un des sujets les plus importants, si ce n’est le plus important de l’année. Les performances des titres ont clairement évolué au gré des inquiétudes ou des annonces réconfortantes sur les structures financières et les anticipations de taux.

Pour autant, le niveau d’endettement du secteur est mieux maîtrisé actuellement, à 40 % de Loan to Value, et reste inférieur à celui atteint lors de la grande crise financière de 2008 qui s’élevait à 65 %.

Enfin, les foncières ont toutes travaillé sur leur bilan pour allonger la durée de leurs emprunts, échelonner leur dette et anticiper les échéances prochaines. A ce jour, les maturités de dettes sont plutôt bien réparties.

Beaucoup de ces groupes ont d’ailleurs profité, fin d’année 2023, d’une réouverture du marché du financement avec la baisse des taux sur cette période, pour émettre de la dette obligataire ou lever des fonds propres. Les deux derniers mois de 2023 ont permis de dissiper des craintes sur l’accès aux liquidités des foncières, et ont confirmé la puissance du vecteur taux en termes de performance boursière à la hausse. Sur novembre et décembre 2023, le secteur a progressé de 22,3 % quand les taux se sont détendus de 100 bp.

A quand le rebond ?

Aussi, bien plus qu’une crise opérationnelle, la forte décote du secteur est le reflet des doutes et des incertitudes grandissantes, quant au calendrier de la baisse des taux des banques centrales et de l’ampleur de cette baisse des taux. Enfin, quand bien même ces taux baisseront, on ne retrouvera pas les niveaux de financement aussi bas qu’au cycle précédent et les foncières devront se réadapter à un environnement plus normal.

Le secteur est confronté à une crise de la valorisation plus qu’à une crise des bénéfices avec, il faut l’admettre, des inquiétudes sur la hausse des frais financiers et sur le besoin croissant et structurel d’investissements face aux enjeux de la rénovation énergétique. Les groupes doivent ajuster leur offre à une demande qui évolue et à des normes écologiques plus contraignantes. Mais cela est surmontable et le point d’inflexion de cette crise se rapproche.

La perspective de fin du cycle de resserrement monétaire pourrait signaler une ère plus clémente pour les foncières cotées. Un assouplissement des taux attendu par la suite favoriserait non seulement le refinancement et le désendettement, mais ouvrirait également la voie à de nouvelles opportunités d’investissement, à condition d’accepter une révision à la baisse des valorisations, souvent jugées trop optimistes à ce jour.

Cette correction des prix pourrait dynamiser le marché des transactions, jusqu’ici en sommeil, et inaugurer un cycle d’investissement renouvelé pour 2024-2025, marquant le retour à une dynamique fondée sur les réalités du secteur après une année marquée par des fluctuations boursières au rythme des aléas macroéconomiques.

L’année à venir promet un environnement plus stable, fort d’une valorisation attrayante du secteur et des efforts de désendettement entrepris en 2023, le tout dans un contexte de taux d’intérêt se normalisant. Toutefois, une note de prudence demeure de mise.

Les valorisations actuelles des portefeuilles immobiliers nécessiteront des ajustements à la baisse pour refléter la réalité du marché. De plus, le spectre de nouvelles faillites plane, à l’instar des récents déboires du promoteur autrichien Signa, mettant en lumière les risques de ventes forcées susceptibles de déstabiliser un marché encore fragile. Enfin, l’avenir du secteur reste étroitement lié aux orientations de politique monétaire des banques centrales, un facteur incontournable dans l’équation de sa reprise.