Par Laurent Trulès et Tristan Fava, coordinateurs de l’investissement responsable pour Dorval Asset Management et cogérants du fonds Dorval European Climate Initiative, labellisé Greenfin et ISR

Par Laurent Trulès et Tristan Fava, coordinateurs de l’investissement responsable pour Dorval Asset Management et cogérants du fonds Dorval European Climate Initiative, labellisé Greenfin et ISR

La transition environnementale impose de repenser en profondeur les processus de production, les modes de consommation et le mix énergétique. Cette mutation de nos systèmes économiques et productifs exige le déploiement massif d’un large éventail de technologies, dont beaucoup dépendent de l’accessibilité à des métaux de plus en plus convoités.

La crise de la Covid-19 avait déjà mis en évidence la complexité des chaînes d’approvisionnement et le manque de capacités de production en Europe pour des biens critiques. L’invasion de l’Ukraine par la Russie le 24 février 2022 a renforcé l’idée qu’il fallait accélérer la transition énergétique et le développement des énergies renouvelables en Europe pour réduire la dépendance à la Russie, par ailleurs grand producteur de matières premières (pétrole, gaz, mais aussi de métaux comme les platinoïdes, le nickel, le cuivre, et le vanadium).

L’heure de la prise de conscience

La transition environnementale impose de repenser en profondeur les processus de production, les modes de consommation et le mix énergétique. Les efforts d’un nombre croissant de pays et d’entreprises pour réduire leurs émissions de gaz à effet de serre s’accélèrent. Selon Net Zero Tracker, plus de cent-trente-six pays se sont engagés à la neutralité carbone et quarante-cinq pays ont d’ores et déjà concrétisé ces engagements dans leurs lois ou leurs réglementations.

La transition environnementale impose de repenser en profondeur les processus de production, les modes de consommation et le mix énergétique. Les efforts d’un nombre croissant de pays et d’entreprises pour réduire leurs émissions de gaz à effet de serre s’accélèrent. Selon Net Zero Tracker, plus de cent-trente-six pays se sont engagés à la neutralité carbone et quarante-cinq pays ont d’ores et déjà concrétisé ces engagements dans leurs lois ou leurs réglementations.

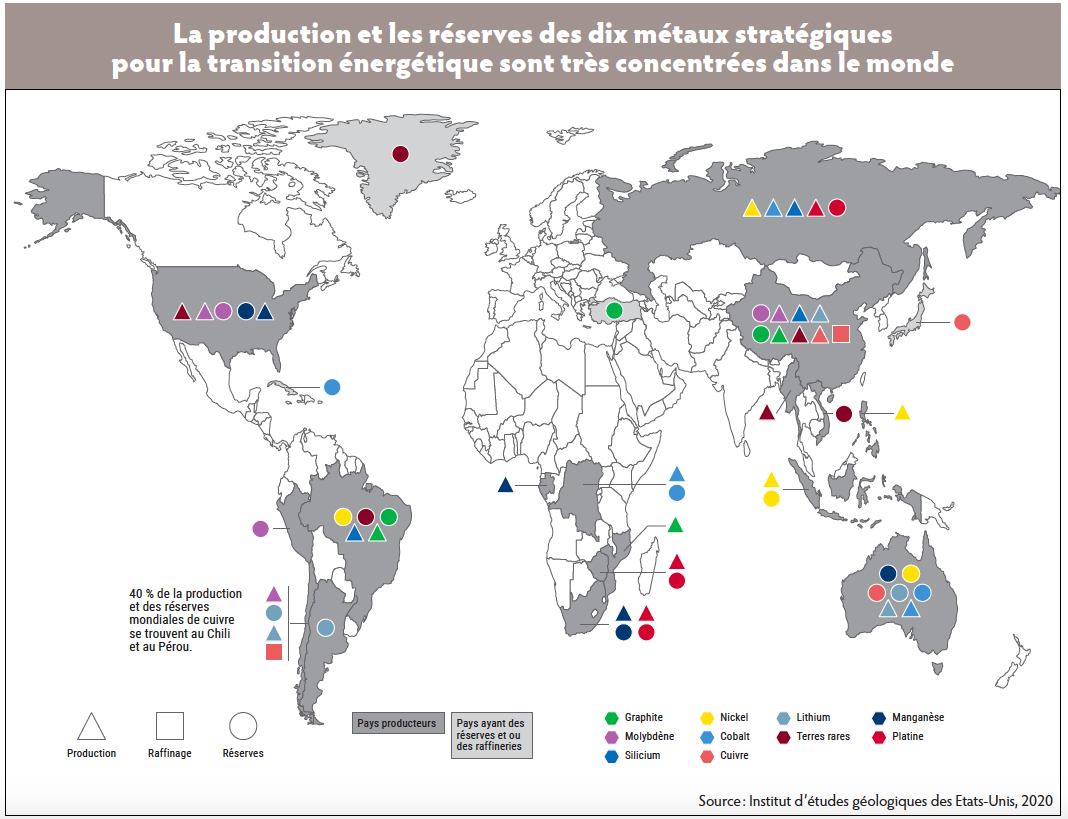

Cette mutation de nos systèmes économiques et productifs exige le déploiement massif d’un large éventail de technologies, dont beaucoup dépendent de l’accessibilité à des métaux de plus en plus convoités. En effet, d’après Philippe Varin, administrateur indépendant chez Suez et président de France Industrie, le monde va extraire dans les trente prochaines années autant de matière que depuis la naissance de l’humanité. Il y a donc des enjeux forts en matière d’approvisionnement, de souveraineté et d’environnement. En 2020, dans le cadre de la mise à jour trisannuelle de sa liste de matières premières critiques, la Commission européenne évaluait à trente le nombre de ces matières premières nécessaires à la transition énergétique parmi lesquelles se trouvent des métaux, tels que le cobalt et le lithium. Egalement appelés « métaux rares » en raison de leur difficulté d’extraction, ces derniers n’ont de rare que leur nom puisque l’on en trouve presque partout sur Terre (cf. carte sur la production et les réserves des dix métaux stratégiques pour la transition énergétique sont très concentrées dans le monde page suivante).

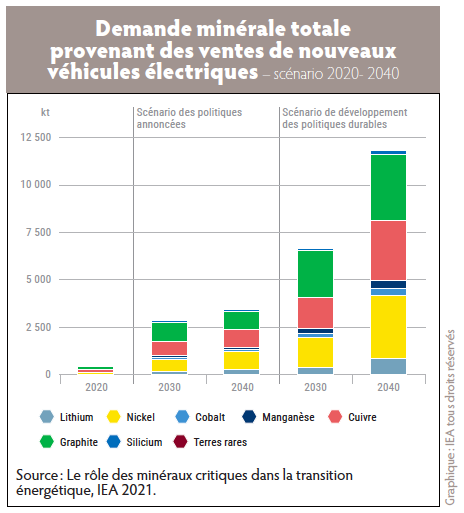

Déjà omniprésents dans notre quotidien, des téléphones portables à l’imagerie médicale, ils sont les principaux composants des panneaux solaires et des voitures électriques. Leurs propriétés chimiques très particulières font de ces métaux des matières stratégiques des technologies actuelles pour l’efficacité énergétique de nos appareils au quotidien. La raréfaction, voire les pénuries de ces métaux pénaliseraient lourdement notre capacité à effectuer la nécessaire transition environnementale. Des tensions sur la capacité de l’offre à satisfaire la demande s’observent dès à présent sur certaines matières premières, comme le cuivre, l’aluminium et certains métaux rares (cf. graphique sur la demande minérale totale provenant des ventes de nouveaux véhicules électriques).

En effet, la construction de centrales solaires photovoltaïques, de parcs éoliens et de véhicules électriques nécessite généralement plus de métaux rares que leurs équivalents fossiles. Le rapport de l’IAE « Le rôle des minéraux critiques dans la transition énergétique » publié en mai 2021 évalue ainsi qu’une voiture électrique requiert en moyenne six fois plus de minéraux qu’une voiture thermique. Par exemple, il faut près de cent kilos de cuivre par voiture électrique, contre plutôt vingt-cinq par voiture à essence ; dix fois plus de cuivre par kWh produit au solaire que produit par une centrale électrique « conventionnelle » ; cinq à six kilos de lithium et environ sept kilos de cobalt par voiture (50 kWh de batterie).

Réduire sa dépendance aux énergies fossiles (russes) accroîtrait indéniablement notre dépendance aux métaux

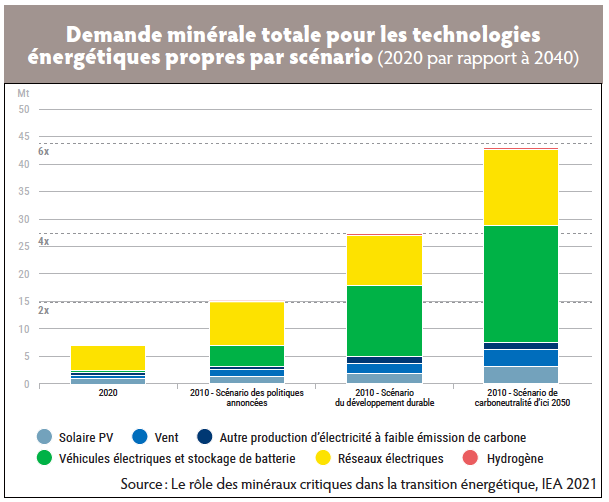

Selon ce même rapport, pour atteindre les objectifs de neutralité carbone d’ici 2050, la demande mondiale en minéraux devra être multipliée par six, comparée au niveau de 2020 (cf. graphique sur la demande minérale totale pour les technologies énergétiques propres par scénario). Cette augmentation rapide de la demande soulève cependant d’importantes questions quant à la disponibilité et à la fiabilité de l’approvisionnement. En effet, les métaux rares sont inégalement répartis à la surface de la Terre, ce qui rend l’ensemble de la chaîne de valeur vulnérable aux risques géopolitiques et aux éventuelles restrictions d’exportation. Par exemple, la Chine possède 60 % des réserves mondiales connues de terres rares, la République démocratique du Congo 60 % du cobalt et le Chili près de 25 % du cuivre.

Selon ce même rapport, pour atteindre les objectifs de neutralité carbone d’ici 2050, la demande mondiale en minéraux devra être multipliée par six, comparée au niveau de 2020 (cf. graphique sur la demande minérale totale pour les technologies énergétiques propres par scénario). Cette augmentation rapide de la demande soulève cependant d’importantes questions quant à la disponibilité et à la fiabilité de l’approvisionnement. En effet, les métaux rares sont inégalement répartis à la surface de la Terre, ce qui rend l’ensemble de la chaîne de valeur vulnérable aux risques géopolitiques et aux éventuelles restrictions d’exportation. Par exemple, la Chine possède 60 % des réserves mondiales connues de terres rares, la République démocratique du Congo 60 % du cobalt et le Chili près de 25 % du cuivre.

A l’instar de nombreuses industries, les capacités de production de métaux rares présentes dans certains pays occidentaux se sont, pour la plupart, progressivement délocalisées dans les pays en voie de développement depuis les années 1980. Economiquement et écologiquement boudée par de nombreux pays occidentaux, la production de métaux rares s’est développée en Chine au point qu’elle est aujourd’hui le premier pays producteur mondial de vingt-six d’entre eux.

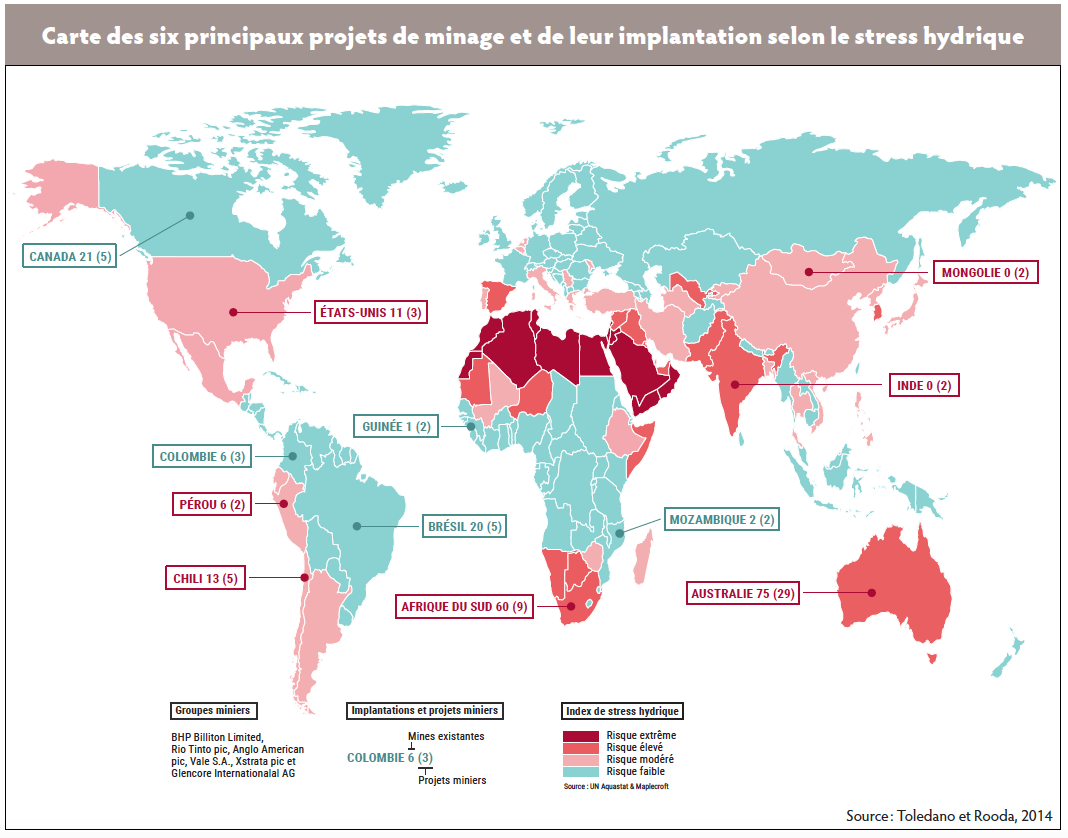

Outre l’enjeu d’approvisionnement, l’extraction et la transformation de métaux rares soulèvent également de nombreuses problématiques sociales et environnementales. Le processus de production de chaque minerai demande le travail de milliers de personnes, souvent peu équipées et mal rémunérées, ainsi que des quantités massives d’eau, par la suite souvent déversées dans l’environnement sans traitement (cf. carte des six principaux projets de minage et de leur implantation selon le stress hydrique). Ces eaux polluées, fortement chargées en éléments radioactifs, mettent notamment en péril la santé des populations alentours.

La dépendance aux métaux pourrait constituer une opportunité pour certaines entreprises européennes

Des initiatives naissent pour accroître la souveraineté des gouvernements européens et leurs capacités à mener à bien leurs politiques climatiques particulièrement dépendantes de ces métaux stratégiques.

Des initiatives naissent pour accroître la souveraineté des gouvernements européens et leurs capacités à mener à bien leurs politiques climatiques particulièrement dépendantes de ces métaux stratégiques.

Le rapport Varin, rendu aux ministres de la Transition écologique et de l’Industrie début 2022 sur la sécurisation de l’approvisionnement en matières premières minérales, interpelle sur la criticité de ce sujet. En effet, alors qu’en 2021 la consommation moyenne de métaux par Européen était de vingt tonnes, le rapport précise que l’Europe et la France dépendent à 70 % et 100 % respectivement des importations pour son approvisionnement en métaux.

A ce titre, la Commission européenne a lancé en 2020 l’ERMA, l’alliance européenne pour les matières premières, qui a permis l’identification de quatorze projets en Europe pouvant assurer 20 % des besoins européens d’ici 2030. Des entreprises européennes s’impliquent dans le recyclage, la production ou la sécurisation de capacités métallurgiques. La volonté de l’Union européenne de mieux diversifier ses approvisionnements en métaux devrait constituer une opportunité supplémentaire pour le développement de l’éco-activité « économie circulaire » : les métaux étant réutilisables quasiment sans perte, contrairement aux combustibles fossiles.

Selon une étude de la Katholieke Universiteit Leuven (KUL) de Belgique, la demande de métaux primaires de l’Europe atteindra un pic autour de 2040 et d’ici 2050, 40 à 75 % des besoins en métaux de l’Europe en matière d’énergie propre pourraient être satisfaits par le recyclage local si l’Europe investit massivement dès maintenant, et élimine certains obstacles réglementaires et administratifs.

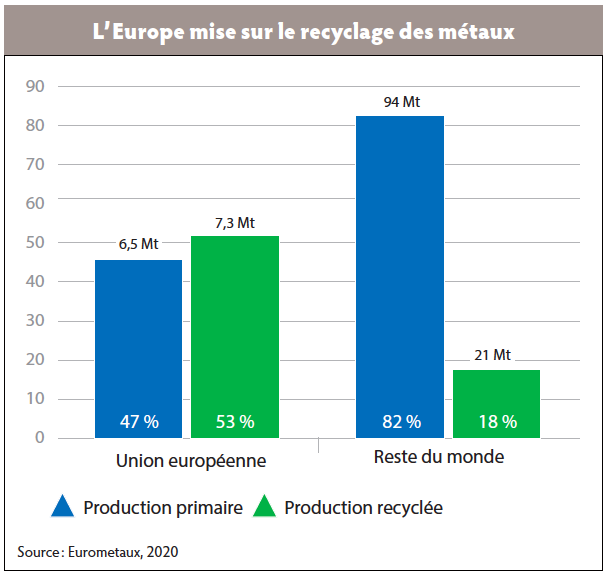

Thierry Breton, commissaire européen au marché intérieur, défend lui aussi l’opportunité que représente le recyclage pour améliorer la résilience des métaux et des matières premières de l’Union européenne (cf. illustration « L’Europe mise sur le recyclage des métaux »). Il constate que l’utilisation de matières premières secondaires, issues du recyclage, a augmenté au fil des ans. Par exemple, plus de 50 % des métaux, tels que le fer, le zinc ou le platine, sont recyclés.

L’économie circulaire adresse une réponse à cet enjeu de transition avec la nécessité d’améliorer le recyclage, et la réutilisation des matières ou des produits. Recycler et réintroduire dans le circuit économique des matières premières déjà utilisées permet de diminuer l’impact sur les ressources et la planète (énergie, eau, CO2) par rapport à l’utilisation de nouvelles ressources.

En France, le gouvernement a budgeté un milliard d’euros « pour renforcer la résilience du tissu industriel sur les chaînes d’approvisionnement en métaux » dans le cadre de son plan d’investissement France 2030. Cinq cents millions seront versés sous forme de subventions et d’avances remboursables, les autres cinq cents millions en fonds propres pour soutenir l’ensemble de la filière. Un appel à projet « Métaux critiques » est d’ailleurs ouvert jusqu’au 30 janvier 2024.

Les entreprises Derichebourg ou encore Aurubis participent au recyclage et à la valorisation de métaux, notamment du cuivre pour cette dernière. Nexans, quant à elle, s’illustre comme étant la seule de son secteur à posséder une fonderie de cuivre, située à Lens, qui sécurise en partie son approvisionnement.

L’entreprise a par ailleurs adhéré, en 2021, au Copper Mark, organisation visant à promouvoir la contribution de l’industrie du cuivre aux Objectifs de développement durable des Nations unies. Depuis 2016, dans le cadre du projet Hybrit, l’entreprise suédoise SSAB travaille à fournir de l’acier « décarboné » sans utilisation d’énergie fossile et suscite l’intérêt de nombreux acteurs industriels, notamment Volvo, Mercedes, Faurecia, qui y voient une solution pour répondre à leurs objectifs de décarbonation.

Si une première démonstration a été réalisée en 2021, le chemin reste encore long avant un déploiement industriel, SSAB prévoit une commercialisation à l’échelle industrielle de cet acier qu’à partir de 2026.