C’est entendu, l’assurance-vie tire désormais sa croissance des unités de compte. Pour autant, ce terme générique recouvre des réalités très différentes. Notre enquête en trois temps pour y voir plus clair.

1. Ce que disent (ou pas) les chiffres

40 %. Telle fut en 2022 la part des versements affectés à des unités de compte (UC) dans les contrats d’assurance-vie, 60 % étant destinés aux fonds en euros. C’était quasiment autant en 2021. Et ce poids semble perdurer sur 2023 selon les données de France assureurs (40 % d’UC au premier trimestre). Plus significatif, les UC sont désormais le moteur de la collecte nette – véritable indicateur de santé – du marché. Inversement, les fonds en euros continuent d’afficher une décollecte embarrassante pour les assureurs, qui cherchent à profiter des obligations à taux plus élevé pour nourrir leurs actifs en euros. Illustration : en mars dernier, la collecte nette sur les UC a été de 3,1 milliards, le reflux sur les fonds en euros de 2,7 milliards.

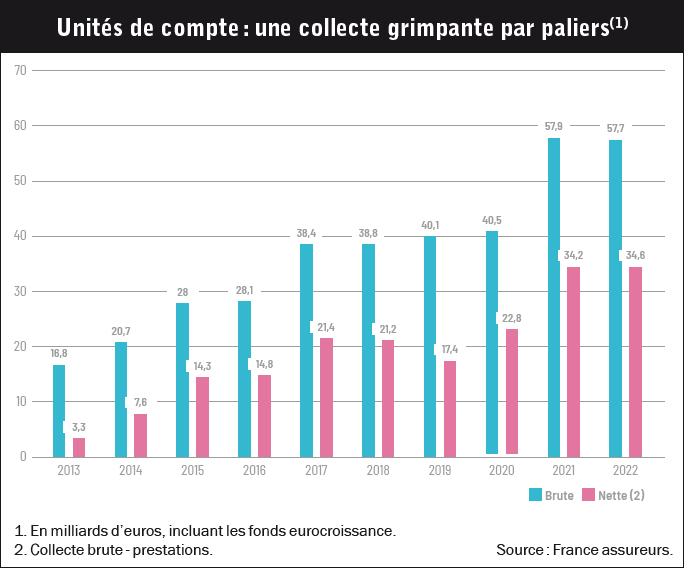

Les unités de compte majoritaires chez les CGPCes statistiques sont régulièrement saluées par la profession des assureurs. « Le développement des unités de compte, de l’eurocroissance et des plans d’épargne-retraite sont autant d’évolutions qui reflètent les nouvelles attentes des Français, exprimait au printemps Franck Le Vallois, directeur général de France assureurs. L’assurance-vie demeure une clé de voûte de l’épargne des Français et l’un des principaux moteurs du financement de l’économie productive du pays. » Dont acte.Reste que ces chiffres reflètent partiellement la réalité. Les écarts de collecte fonds en euros versus UC sont notamment très élastiques selon les réseaux de distribution. C’est du côté des CGP que la part en UC est de toute évidence la plus forte, avec des taux supérieurs à 50 %. Ce que confirme aussi l’Observatoire Nortia, construit sur la collecte et les arbitrages de plus de deux mille huit cents conseillers en gestion de patrimoine (CGP) partenaires de la plate-forme, qui indique un taux d’UC de 68 % sur le premier trimestre 2023.Ce que confirment aussi les données d’établissements de premier plan. Illustrons avec la Société générale. En 2022, sur les 12,8 milliards de collecte enregistrée par sa filiale assurance-vie, 42 % ont été investis sur des UC. Une part portée à 59 % chez sa filiale dédiée aux partenariats extérieurs, Oradéa Vie (sur 1,7 milliard de collecte). Le constat est similaire dans les compagnies mixant une distribution entre des réseaux propres et extérieurs (CGP, banques privées, family offices, courtiers en ligne). A contrario, les taux d’UC pèsent seulement 10 à 30 % de la collecte chez les mutuelles d’assurances. D’où cette moyenne de marché à 40 %. Quoi qu’il en soit, tous réseaux confondus, la collecte brute sur les UC a donc fait un bond de géant depuis dix ans (cf.graphique page suivante). Et par ricochet, les encours sous gestion également. Ils pesaient 218 milliards en 2012, soit 16 % des encours totaux de l’assurance-vie. Fin 2022, 464 milliards, soit 25 % des sommes gérées dans les contrats (75 % pour les fonds en euros, pesant 1 378 milliards). Ce poids a un peu reculé, puisqu’il était de 26 % (490 milliards) fin 2021. La chute des marchés actions est passée par là, engendrant une baisse de la valeur des UC. C’est là un point important à souligner:la masse gérée sur les UC peut baisser, même quand la collecte est positive. Alors que sur les fonds en euros, l’effet cliquet du rendement, venant grossir le capital garanti, rend un tel recul peu probable, sauf grosse décollecte.Reste une question clé : de quelles UC parle-t-on ? Ce terme générique recouvre des types de fonds et produits très différents, des actions aux obligations en passant par le monétaire et l’immobilier, recouvrant des niveaux de risque et de performance élastiques. Une jungle, disent certains, puisqu’on compte sur le marché plus de dix mille UC.Certaines assurances-vie dédiées aux CGP ou courtiers en ligne en réfèrent plusieurs centaines, voire plus de mille dans certains cas.De nouvelles classes d’unités de compte sont aussi régulièrement ajoutées au catalogue. Dernière en date : les obligations émises par des associations et des fondations (titres associatifs), éligibles depuis juin 2021 aux contrats d’assurance-vie. Mais qui y souscrit ? Ajoutons que des règles peuvent accompagner certaines UC. Dans le cas précité, l’encours ne doit pas dépasser 10 % du contrat. Partant de là, une étude publiée par France Assureurs éclaire sur la répartition des flux nets d’épargne sur les unités de compte avant 2022. Alors qu’ils ont pesé 18 milliards sur les 24 milliards de flux en 2020, les UC actions n’ont engrangé que 4,8 milliards en 2021. Schéma inverse pour les UC monétaires : 0,1 milliard en 2020, puis 7,5 milliards des flux nets en 2021. Les fonds immobiliers affichent, eux, une collecte en baisse, passant de 8,1 milliards en 2019 à 5,1 milliards en 2020, puis 2,8 milliards en 2021.Avec autant de chiffres, parfois inexplicables, difficile de s’y repérer, y compris pour les professionnels.

Le yoyo des performances Ce n’est pas tout, s’intéresser aux statistiques, c’est aussi jeter un œil sur les performances. 2022 fut une année noire pour la famille des UC puisque, selon France assureurs, la performance brute de frais de gestion est ressortie à -11,7 % (-12,4 % nets de frais de gestion). Un recul sur lequel la profession s’attarde peu – arguant qu’il faut regarder les performances sur la durée – et dont la principale raison tient dans la baisse des marchés actions. Prenons donc un horizon d’analyse plus long pour juger de l’intérêt des UC. Toujours selon France assureurs, sur la période 2009-2022, le taux de rendement annuel moyen net de frais aura été de 2,9 % par an pour les UC, contre 2,3 % pour les fonds en euros. Traduction : 100 euros investis début 2009 donnent donc 149,20 euros fin 2022 avec les UC, contre 137,49 euros avec du fonds en euros. Soit 8,5 % de plus en quatorze ans. Pas flamboyant, alors que les UC n’apportent aucune garantie en capital, contrairement au fonds en euros. Bien sûr, en changeant les périodes étudiées, on pourra modifier les résultats dans un sens ou dans l’autre, sans toutefois rendre éclatantes les performances des UC. Ainsi, sur la période 2010-2020, la performance annuelle moyenne nette de frais des unités de compte aura été de 3,23 %, contre 2,08 % pour les fonds en euros au vu d’une étude du cabinet indépendant Fact & Figures. « La prise de risque sur les unités de compte n’est pas payante pour toutes les classes d’actifs, notamment les plus prudentes qui ne performent pas assez, indique l’étude. C’est essentiellement la gestion actions “pure” qui performe. L’empilage des frais dans certains contrats multisupports, et encore davantage dans certains PER individuels rend délicate l’obtention d’une performance positive nette de tous les frais à terme. » La question des frais pointe déjà, mais n’est pas prioritaire de l’avis des professionnels, qui sont nombreux à dénoncer l’erreur de raisonner sur une performance moyenne des UC, pour inviter à se pencher sur les classes d’actifs:actions, obligations, monétaire, immobilier, etc. Problème, les statistiques de la profes-sion se font rares pour une telle analyse.Il faut parfois lire entre les lignes pour obtenir des informations éclairantes. Ainsi dans une étude de France assureurs peut-on lire qu’en 2021, les supports en UC avaient enregistré une performance globale de + 9,9 % (après + 1,9 % en 2020). Et, point important, que « cette performance a été portée par la bonne tenue des segments “actions” et fonds à allocations d’actifs (+19,3 % et +9,9 % respectivement) », alors que « les produits de taux ont, en revanche, connu des rendements moindres (+1,6 % pour les obligations et fonds obligataires) ». En résumé, pour un épargnant, la performance de son épargne investie en UC dépendra des fonds choisis. Il en ira toutefois de même avec les fonds en euros, dont les rendements sont différents selon les contrats, avec des bonus très élevés (jusqu’à 4 % de rendement promis en 2023) sous réserve d’investir en partie sur des… UC.

Ce n’est pas tout, s’intéresser aux statistiques, c’est aussi jeter un œil sur les performances. 2022 fut une année noire pour la famille des UC puisque, selon France assureurs, la performance brute de frais de gestion est ressortie à -11,7 % (-12,4 % nets de frais de gestion). Un recul sur lequel la profession s’attarde peu – arguant qu’il faut regarder les performances sur la durée – et dont la principale raison tient dans la baisse des marchés actions. Prenons donc un horizon d’analyse plus long pour juger de l’intérêt des UC. Toujours selon France assureurs, sur la période 2009-2022, le taux de rendement annuel moyen net de frais aura été de 2,9 % par an pour les UC, contre 2,3 % pour les fonds en euros. Traduction : 100 euros investis début 2009 donnent donc 149,20 euros fin 2022 avec les UC, contre 137,49 euros avec du fonds en euros. Soit 8,5 % de plus en quatorze ans. Pas flamboyant, alors que les UC n’apportent aucune garantie en capital, contrairement au fonds en euros. Bien sûr, en changeant les périodes étudiées, on pourra modifier les résultats dans un sens ou dans l’autre, sans toutefois rendre éclatantes les performances des UC. Ainsi, sur la période 2010-2020, la performance annuelle moyenne nette de frais des unités de compte aura été de 3,23 %, contre 2,08 % pour les fonds en euros au vu d’une étude du cabinet indépendant Fact & Figures. « La prise de risque sur les unités de compte n’est pas payante pour toutes les classes d’actifs, notamment les plus prudentes qui ne performent pas assez, indique l’étude. C’est essentiellement la gestion actions “pure” qui performe. L’empilage des frais dans certains contrats multisupports, et encore davantage dans certains PER individuels rend délicate l’obtention d’une performance positive nette de tous les frais à terme. » La question des frais pointe déjà, mais n’est pas prioritaire de l’avis des professionnels, qui sont nombreux à dénoncer l’erreur de raisonner sur une performance moyenne des UC, pour inviter à se pencher sur les classes d’actifs:actions, obligations, monétaire, immobilier, etc. Problème, les statistiques de la profes-sion se font rares pour une telle analyse.Il faut parfois lire entre les lignes pour obtenir des informations éclairantes. Ainsi dans une étude de France assureurs peut-on lire qu’en 2021, les supports en UC avaient enregistré une performance globale de + 9,9 % (après + 1,9 % en 2020). Et, point important, que « cette performance a été portée par la bonne tenue des segments “actions” et fonds à allocations d’actifs (+19,3 % et +9,9 % respectivement) », alors que « les produits de taux ont, en revanche, connu des rendements moindres (+1,6 % pour les obligations et fonds obligataires) ». En résumé, pour un épargnant, la performance de son épargne investie en UC dépendra des fonds choisis. Il en ira toutefois de même avec les fonds en euros, dont les rendements sont différents selon les contrats, avec des bonus très élevés (jusqu’à 4 % de rendement promis en 2023) sous réserve d’investir en partie sur des… UC.

2. Ce qu’attendent les prosSauf exception, les CGP et courtiers spécialisés en épargne considèrent les UC d’un bon œil pour diversifier l’épargne de leurs clients et obtenir plus de performances sur la durée. Ils sont aussi enclins à considérer que leur utilisation a toute sa place dans l’enveloppe de l’assurance-vie.Et pour cause, celle-ci est destinée à être conservée de nombreuses années. Selon France assureurs, la durée moyenne de conservation d’une assurance-vie est de 12,6 ans (un chiffre, là aussi, très variable selon les compagnies, puisqu’il est de 19,7 années à l’Afer par exemple). Cet engouement pour les UC avait été confirmé par une étude européenne menée par Lombard International Assurance et Accenture Luxembourg en avril 2021, dans laquelle 86 % des professionnels exerçant en France déclaraient utiliser l’assurance-vie en unités de compte souvent, voire très souvent, dans le cadre de leur conseil patrimonial (contre 57 % au niveau européen). Près de 60 % des professionnels estimaient alors que le marché des UC allait encore progresser dans les cinq années à venir. Les chiffres leur donnent, pour l’heure, raison.

Des CGP de plus en plus exigeantsSur le papier, les UC sont une réponse passe-partout avec des centaines, voire des milliers de propositions dans les contrats. Plus de cinq cents unités de compte sont, par exemple, accessibles au sein des contrats Himalia de Generali et Coralis Sélection d’Axa, mille fonds sont référencés chez Patrimoine Vie Plus (Suravenir) et même mille deux cents chez Cardif Elite. En pratique, les CGP concentrent leurs choix sur un nombre de fonds limité. Plusieurs études ont par le passé mis en lumière cet effet moutonnier, avec une prime aux fonds flexibles et diversifiés. Pour autant, plus des deux tiers des CGP ne sont pas satisfaits des gammes d’UC proposées par les compagnies dans leurs contrats. C’est du moins ce que nous apprenait une autre étude, celle d’Insight AM pour Fidelity en juin 2020. Les conseillers critiquent aussi une diversification « de façade », avec beaucoup de redondance dans les supports référencés. Et regrettent en parallèle des trous dans la raquette, avec certaines zones géographiques moins représentées à l’international notamment. L’évolution du contexte économique rend aussi certaines unités de compte inadaptées aux besoins. Mais le paysage change rapidement. Exemple:délaissés hier, les unités de compte monétaires désormais plus rentables retrouvent aujourd’hui de l’intérêt.Les CGP peuvent-ils s’approprier l’ensemble de ces gammes de produits très différents ? Pas sûr. D’autant que d’autres éléments-clés gagnent du terrain, notamment l’enjeu de la finance verte.La majorité des nouveaux référencements d’UC portent aujourd’hui le label ISR (investissement socialement responsable), du reste en voie de refonte. Il suffit de se pencher sur les gammes de Generali, d’Axa ou de Suravenir pour s’en convaincre. Le Private Equity (fonds non cotés) s’étoffe aussi considérablement. L’offre est donc pléthorique, c’est unanimement reconnu, beaucoup appelant à un coup de balai. Mais les CGP sont tout autant demandeurs d’un back et front-office de qualité sur les UC, avec notamment du digital pour faciliter les échanges, accéder et stocker les documents, etc. Du pragmatisme, donc. Certains services peuvent aussi s’avérer utiles pour favoriser l’investissement en UC. Les assureurs ont ainsi développé l’investissement progressif pour lisser les points d’entrée et faciliter l’achat de fonds dynamiques. C’est un élément clé, car le timing d’entrée sur les marchés est souvent un frein pour l’épargnant. Quelques conseillers en gestion de patrimoine soulignent enfin l’absence de contrats avec des UC en parts cleanshare (donc sans rétrocessions), malgré leur disponibilité chez les sociétés de gestion. Pour l’heure, les assureurs se refusent à référencer ce type de fonds, ou de manière marginale.

Le succès de la pierre-papierAutre fait marquant : le marché des UC est depuis quelques années porté par la pierre-papier (les SCPI, les OPCI et de plus en plus, les SCI). Les fonds immobiliers sont particulièrement présents dans les assurances-vie dédiées aux CGP ou aux courtiers en ligne. Après les SCPI, voici que la nouvelle marotte des épargnants se nomme SCI (société civile immobilière), avec 5,3 milliards de souscriptions nettes en 2022 au sein des assurances-vie, seule enveloppe à pouvoir référencer ce type de fonds immobilier très diversifié. Fin 2022, les actifs sous gestion pesaient déjà 25 milliards (contre 7 milliards fin 2018). Pour autant, l’offre reste contenue avec seulement quarante-quatre SCI (pour vingt-et-une sociétés de gestion à fin 2022), du moins en comparaison des centaines de fonds actions référencés dans les contrats. Les performances ? Elles sont de bon aloi pour un niveau de risque contenu (2 à 3 sur l’échelle de risque qui en compte 7). L’an dernier, ce fut 3,7 % pour les SCI, desquels il faut ensuite retrancher les frais de gestion de l’assurance-vie.En comparaison, selon l’Association française des sociétés de placement immobilier (Aspim), les OPCI grand public ont affiché -3,5 % et les SCPI 2,1 %, en tenant compte de l’évolution des valeurs de réalisation.Avec les supports immobiliers, l’assureur est garant de la liquidité. D’où certaines limites mises en place, par exemple un plafond d’investissement en SCPI limité à 50 % de l’encours du contrat. La collecte n’est pas non plus toujours ouverte sur ce type de produit, notamment pour les SCI. « Nous définissons avec l’assureur une enveloppe de collecte, explique Florence Roche, directrice de la gestion immobilière de Turgot Asset Management qui gère la SCI Viagénérations (1,09 milliard d’encours fin 2022). Il y a de l’appétit pour ce type de produit, ce qui nous donne une vision des flux que nous pourrons investir, mais qui nécessite un pilotage assez fin. Il nous faut ainsi impérativement lisser le montant de collecte avec notre possibilité d’absorption. » D’où un référencement chez les assureurs qui doit rester sous contrôle.A titre d’exemple, la SCI Viagénérations est pour l’heure disponible dans les contrats de quatre assureurs, pas plus. A noter : la plupart des SCI ne sont pas régulées par l’AMF. Et elles ne sont pas tenues de verser tous les loyers et les revenus l’année où ils sont perçus, ce qui peut leur permettre de davantage lisser les rendements dans le temps.

3. Ce qui pose questionPléthorique et croissant, le marché des UC suscite bien des convoitises. Et donc des questions. Commençons par ne pas nous méprendre sur la dynamique des unités de compte en assurance-vie.Qui se souvient qu’en l’an 2000, les unités de compte pesaient déjà 40 % de la collecte (données France assureurs) ? La crise des marchés financiers de 2001 avait alors cassé cette euphorie. En 2002 et 2003, la part était passée sous les 20 %. La remontée fut lente, à 25 % en 2007, avant de dégringoler à nouveau à l’aube de 2010 (13 % d’UC en 2009).Ce retour en arrière illustre combien la place des UC dépend en partie de l’état des marchés financiers actions. Mais la donne a peut-être changé puisqu’après une année 2022 négative côté performances, nul reflux n’a été observé sur la collecte début 2023. Le signe d’un ancrage profond chez les épargnants ? Pas vraiment, plutôt celui d’une modification du marché des UC, aujourd’hui fortement nourri par la pierre-papier, les fonds structurés et le retour du monétaire.

Sous l’œil des autoritésDans ce paysage financier chahuté, les autorités de contrôle sont évidemment sourcilleuses. Tout d’abord, sur le niveau d’information des épargnants. Le risque de perte en capital des UC est-il bien perçu ? Pas sûr, tant l’Autorité des marchés financiers (AMF) et l’Autorité de contrôle prudentiel et de résolution (ACPR), les gendarmes du marché, appellent régulièrement les établissements à la vigilance sur les publicités en faveur des UC.Pas sûr encore, puisque selon une étude menée en 2022 par l’AMF, la compréhension des documents d’information à destination des particuliers est jugée « rébarbatifs » et « peu lisibles », avec moult termes trop techniques. Les autorités n’en finissent donc plus d’émettre des recommandations envers la profession. Dernière en date, celle de l’ACPR publiée fin décembre 2022 et applicable depuis le 1er avril, invitant les assureurs à ne pas survendre les caractéristiques extra-financières des unités de compte, par exemple leur caractère « finance verte ». Mais d’autres combats sont, semble-t-il, en germe du côté européen. « L’évolution du mix entre unités de compte et fonds euros répond au besoin de plus grande diversification exprimé par les épargnants, ce qui nécessite le conseil pertinent du distributeur, commente Franck Le Vallois, directeur général de France assureurs. C’est pourquoi il est impératif de ne pas remettre en cause le périmètre de la directive sur la distribution d’assurance (DDA), qui prévoit un devoir de conseil généralisé et un encadrement spécifique des conditions de distribution du contrat d’assurance-vie. Des réflexions en cours au sein de la Commission européenne envisagent d’assimiler l’assurance-vie aux autres produits financiers, ce qui serait une grave erreur dont les épargnants seraient les premiers à payer le prix. »Les frais pointés du doigtLe 5 décembre 2022, le vice-président de l’ACPR pointait du doigt un autre écueil du marché : les frais excessifs des contrats d’assurance-vie, notamment sur les unités de compte. « Tous les signaux semblent indiquer qu’un mouvement des professionnels serait opportun, voire nécessaire, exprimait Jean-Paul Faugère. Ce mouvement devrait se caractériser par une double exigence de transparence et d’autoévaluation. » Ce rappel à l’ordre a été aussitôt suivi d’une nouvelle recommandation (pas de valeur obligatoire) de France assureurs à ses compagnies adhérentes (soit quasiment tout le marché), les invitant à renforcer l’examen des UC référencées dans leurs contrats, notamment « en comparant les frais de chaque UC (hors titres vifs) à un niveau de référence, par exemple la moyenne des frais des UC appartenant à un ensemble cohérent, tel qu’une même catégorie d’indicateur de risque (SRRI) ». Le but ? Sortir du référencement les unités de compte trop coûteuses et affichant en regard des performances « non satisfaisantes»par rapport aux unités de compte de la même catégorie. Idem avant d’incorporer de nouvelles UC.France assureurs invite aussi les compagnies à sortir du référencement les unités de compte aux encours nuls. Ou encore à publier annuellement sur leur site Internet « l’annexe financière » de chaque PER individuel et contrat d’assurance-vie. A suivre.En attendant, prise à bras-le-corps par certains parlementaires, la question des frais en assurance-vie pourrait bien revenir par la grande porte. Il faut dire que la tarification des UC, ajoutée à celles des contrats, pèse lourd dans la balance. Selon une étude de Good Value for Money réalisée sur les frais en 2022, dans le cas le plus usuel aujourd’hui d’un épargnant achetant une unité de compte patrimoniale « actions Europe » dans son contrat, le montant global des frais annuels supportés est en moyenne de 0,80 % au titre des frais de gestion sur unités de compte de son contrat et de 2,00 % au titre des frais courants prélevés au sein de son UC (par diminution de sa valeur).Le total des frais peut ainsi être estimé à 2,80 % par an, sachant que de grosses variations sont observées selon la nature des parts. Exemple avec les fonds actions France. La tranche de frais la plus fréquente est de 2,30 à 2,40 %. Mais pour les parts clean-share, c’est 1,21 % en moyenne. Et pour les fonds indiciels : 0,37 %. Il faudra ajouter à cela les frais d’entrée du contrat, ceux d’arbitrage le cas échéant. Une facture lourde quand les marchés sont moins performants.

« Il est compliqué pour les assureurs de revenir sur le référencement des fonds »Mathilde des Courtis, directrice associée offre transformation chez SeaBird, analyse sans détour le marché des UC, qui devrait continuer sa croissance les prochaines années.

Investissement Conseils : Quelle est la cartographie du marché des unités de compte ?Mathilde des Courtis : C’est un marché très dense, avec des milliers d’unités de compte (UC) proposées, et aussi très disparate. Les premiers assureurs à avoir arpenté ce terrain, vers 2007-2008, ont eu une politique de référencement industriel. Résultat:ils ont aujourd’hui une offre d’UC très large. A cette époque, une partie des acteurs du marché, notamment du côté des mutuelles d’assurances, n’avait pas suivi. Ces acteurs se sont lancés plus tardivement, avec davantage de sélectivité, dans le référencement des UC. Ce marché des unités de compte est clairement piloté par la demande, c’est-à-dire par les distributeurs qui veulent toujours plus de solutions.Mais cette densité a son revers : il est compliqué pour les assureurs de revenir sur le référencement d’un fonds. Seul le client peut, en effet, décider d’arbitrer son épargne, donc de quitter un support, l’assureur pouvant seulement fermer les nouveaux versements de nouveaux clients vers une UC. C’est coûteux pour les compagnies qui ont beaucoup d’UC à faibles encours dans leurs contrats. Ce référencement pléthorique a eu des répercussions sur la qualité des UC, le suivi des sociétés de gestion et les performances très différentes affichées par les fonds.

Investissement Conseils : Quelle est la cartographie du marché des unités de compte ?Mathilde des Courtis : C’est un marché très dense, avec des milliers d’unités de compte (UC) proposées, et aussi très disparate. Les premiers assureurs à avoir arpenté ce terrain, vers 2007-2008, ont eu une politique de référencement industriel. Résultat:ils ont aujourd’hui une offre d’UC très large. A cette époque, une partie des acteurs du marché, notamment du côté des mutuelles d’assurances, n’avait pas suivi. Ces acteurs se sont lancés plus tardivement, avec davantage de sélectivité, dans le référencement des UC. Ce marché des unités de compte est clairement piloté par la demande, c’est-à-dire par les distributeurs qui veulent toujours plus de solutions.Mais cette densité a son revers : il est compliqué pour les assureurs de revenir sur le référencement d’un fonds. Seul le client peut, en effet, décider d’arbitrer son épargne, donc de quitter un support, l’assureur pouvant seulement fermer les nouveaux versements de nouveaux clients vers une UC. C’est coûteux pour les compagnies qui ont beaucoup d’UC à faibles encours dans leurs contrats. Ce référencement pléthorique a eu des répercussions sur la qualité des UC, le suivi des sociétés de gestion et les performances très différentes affichées par les fonds.

La part des UC dans la collecte est de 40 % en moyenne. Peutelle encore s’accroître ?Oui, dès lors que les assureurs qui ont démarré plus tard leur référencement d’UC, notamment les mutuelles, auront rattrapé leur retard. Avoir plus de 50 % de flux sur les unités de compte est l’objectif tendanciel sur le marché. Cette progression se fait en théorie dans l’intérêt du client final, qui serait gagnant sur le temps long avec les UC. Mais le but de l’assureur est aussi de préserver son ratio de solvabilité et de déporter le risque en capital sur l’assuré. En contrepartie, les compagnies musclent leurs conseils et développent des solutions de gestion pilotée ou sous mandat.

Comment les CGP appréhendent-ils cette offre d’UC pléthorique ?Avec ambivalence. D’un côté, ils veulent toujours plus de solutions, de l’autre ils se plaignent que l’offre soit trop dense, voire illisible. La situation est très différente entre les gros cabinets équipés pour faire le tri des UC et les autres. Pour cette profession, il est indispensable de s’ouvrir au monde du digital et des algorithmes, afin de pouvoir traiter les données. Ensuite, malgré l’extension des gammes sur le Private Equity ou les ETF par exemple, les CGP vendent en pratique les produits qu’ils connaissent bien, ils sont loin de s’approprier l’intégralité des gammes.

Comment pourrait évoluer l’offre des UC ?Les assureurs vont continuer d’enrichir leurs propositions, en développant d’abord des solutions pour le marché patrimonial, avec des tickets d’entrée élevés pour amortir le coût de conception et assurer un certain volume, avant de les étendre au marché retail. Le Private Equity illustre cette stratégie. Au démarrage en 2016, les tickets d’entrée étaient élevés, aujourd’hui les fonds sont très accessibles. L’ingénierie financière est un marché rapide et créatif. Le Private Equity va donc poursuivre son implantation. Les produits infrastructures vont se développer, avec un rôle d’amortisseur quand les marchés sont volatils. La thématisation de l’offre UC devrait aussi lui donner davantage de sens. Le volume des UC étiquetées ISR ou finance responsable va continuer de croître, réglementation oblige. Mais là aussi, on a perdu en lisibilité avec une offre devenue pléthorique.

PER : les unités de compte majoritaires Produit financier de long terme, le PER (plan d’épargne-retraite) est théoriquement destiné à inclure massivement des UC dans les allocations d’actifs. Ce qui est le cas avec les grilles de gestion pilotée par horizon proposées par défaut dans les produits. « La diversification de l’épargne en investissant dans les UC permet d’espérer un rendement supérieur sur le long terme » pourra-t-on lire dans les documents commerciaux des établissements financiers. Un discours qui prête à discussion, en témoignent les indicateurs de performance repris dans notre enquête. Mais un discours qui fait mouche, puisque selon France assureurs, en 2022, la collecte nette de 7,4 milliards d’euros sur les PER assurance s’est portée à 60 % sur les UC.

Produit financier de long terme, le PER (plan d’épargne-retraite) est théoriquement destiné à inclure massivement des UC dans les allocations d’actifs. Ce qui est le cas avec les grilles de gestion pilotée par horizon proposées par défaut dans les produits. « La diversification de l’épargne en investissant dans les UC permet d’espérer un rendement supérieur sur le long terme » pourra-t-on lire dans les documents commerciaux des établissements financiers. Un discours qui prête à discussion, en témoignent les indicateurs de performance repris dans notre enquête. Mais un discours qui fait mouche, puisque selon France assureurs, en 2022, la collecte nette de 7,4 milliards d’euros sur les PER assurance s’est portée à 60 % sur les UC.

« Idéalement, un contrat pourrait se limiter entre 250 et 300 UC, hors fonds structurés »Philippe Parguey, directeur général de Nortia, constate combien les choix d’UC par les CGP et leurs clients évoluent fortement dans le nouveau contexte économique.

Investissement Conseils : La collecte sur les unités de compte continue d’augmenter chez les CGP selon l’Observatoire Nortia. Jusqu’où peut-elle aller ?Philippe Parguey : Elle a effectivement atteint 69 % de la collecte brute au premier trimestre 2023, le niveau le plus élevé depuis le lancement de nos analyses au premier trimestre 2020. Sauf imprévu, ce niveau devrait en fait devenir une norme dans le futur. La place du fonds en euros devrait en effet se situer autour de 25 à 30 % de la collecte, grâce pour l’instant aux campagnes de bonus menées par les compagnies pour engranger de la collecte. Ensuite, tout dépendra de l’utilisation des réserves par les assureurs pour soutenir ou pas le rendement des fonds en euros. Face à une inflation élevée, ces derniers sont aujourd’hui peu attractifs, il devient même intéressant d’aller sur des supports monétaires. Dans ce contexte, malgré les incertitudes, les unités de compte prennent un poids toujours plus important chez les clients des CGP.

Investissement Conseils : La collecte sur les unités de compte continue d’augmenter chez les CGP selon l’Observatoire Nortia. Jusqu’où peut-elle aller ?Philippe Parguey : Elle a effectivement atteint 69 % de la collecte brute au premier trimestre 2023, le niveau le plus élevé depuis le lancement de nos analyses au premier trimestre 2020. Sauf imprévu, ce niveau devrait en fait devenir une norme dans le futur. La place du fonds en euros devrait en effet se situer autour de 25 à 30 % de la collecte, grâce pour l’instant aux campagnes de bonus menées par les compagnies pour engranger de la collecte. Ensuite, tout dépendra de l’utilisation des réserves par les assureurs pour soutenir ou pas le rendement des fonds en euros. Face à une inflation élevée, ces derniers sont aujourd’hui peu attractifs, il devient même intéressant d’aller sur des supports monétaires. Dans ce contexte, malgré les incertitudes, les unités de compte prennent un poids toujours plus important chez les clients des CGP.

Ce marché des UC est très hétérogène. Comment se déclinet-il ?Selon notre Observatoire, la prime va aux supports immobiliers, qui ont représenté 44,2 % de la collecte UC au premier trimestre, essentiellement par le biais des SC-SCI. Beaucoup de CGP utilisent cet actif dans une logique de rendement, le risque étant identifié et explicable au client. Il sera intéressant de voir si l’immobilier garde une place aussi importante dans les allocations face à la baisse probable de la valorisation des biens.Une autre classe d’UC poursuit son ascension, celle des fonds obligataires datés. Ils ont représenté 12,2 % de la collecte brute. On s’y attendait, avec de véritables opportunités côté rendement. Les fonds monétaires sont la surprise du lot, représentant 8,1 % de la collecte. Alors qu’ils n’étaient plus du tout utilisés, ils le sont désormais comme support d’attente en lieu et place du fonds en euros, avec l’amélioration des performances. Reste les fonds actions, qui représentent un bon tiers du flux. Le contexte est compliqué, avec des indices boursiers élevés. Il faut faire la part des choses entre les différents marchés, notamment géographiques. En prenant un peu de hauteur, cette cartographie est très éclairante sur le changement de paradigme depuis un an. Hors immobilier, les allocations d’actifs faites voici un an sont sensiblement revues.

Dans ce paysage, quelle feuille de route pour les CGP ?Ils doivent saisir les opportunités sur les différentes classes d’actifs, tant dans les versements des épargnants que les arbitrages, avec une rotation dans les contrats par les arbitrages. Mais c’est difficile, car le marché des UC en assurance-vie est devenu une jungle. On y compte trop de fonds aux encours marginaux, qui demandent malgré tout du travail et du suivi, ce qui est coûteux. Le référencement des fonds est en outre très compliqué à mettre en oeuvre. Le CGP ne peut pas tout connaître, il doit donc se montrer sélectif. Chez Nortia, nous avons un service d’ingénierie financière qui analyse les fonds référencés, réalise une veille du marché et aide les CGP dans leurs choix d’allocations. Idéalement, un contrat pourrait se limiter entre deux cent-cinquante et trois cents UC, hors fonds structurés, ce qui est un panel suffisamment large pour réaliser de bonnes allocations d’actifs et saisir les opportunités de marché.

« Le CGP doit identifier les UC qui correspondent à ses convictions » Georges Nemes, président du groupe Patrimmofi, ne mâche pas ses mots pour critiquer un marché des UC illisible dans lequel le CGP doit savoir saisir les bons filons.

Investissement Conseils : Les unités de compte sont plébiscitées par les CGP. Pourquoi ?Georges Nemes : Nous n’utilisons pas ce terme d’UC car personne et surtout pas l’épargnant ne sait exactement ce qu’il signifie. Nous préférons parler de catégories de fonds à nos clients (fonds en euros et fonds en actions). Nous essayons de créer de grandes catégories de fonds selon les risques, le degré de liquidité et les espoirs de performance. Nous harmonisons ensuite le tout pour proposer une allocation d’actifs personnalisée, adaptée au profil de risque du client et à ses objectifs. Avec le fonds en euros garanti, qui a retrouvé quelques couleurs, la palette des fonds (UC) permet de construire des allocations pertinentes et efficaces dans le cadre de l’assurance-vie. D’où leur place prépondérante chez les CGP, davantage que dans les contrats des banques et autres structures financières.

Investissement Conseils : Les unités de compte sont plébiscitées par les CGP. Pourquoi ?Georges Nemes : Nous n’utilisons pas ce terme d’UC car personne et surtout pas l’épargnant ne sait exactement ce qu’il signifie. Nous préférons parler de catégories de fonds à nos clients (fonds en euros et fonds en actions). Nous essayons de créer de grandes catégories de fonds selon les risques, le degré de liquidité et les espoirs de performance. Nous harmonisons ensuite le tout pour proposer une allocation d’actifs personnalisée, adaptée au profil de risque du client et à ses objectifs. Avec le fonds en euros garanti, qui a retrouvé quelques couleurs, la palette des fonds (UC) permet de construire des allocations pertinentes et efficaces dans le cadre de l’assurance-vie. D’où leur place prépondérante chez les CGP, davantage que dans les contrats des banques et autres structures financières.

Le marché des unités de compte ou fonds dans les assurances-vie est-il satisfaisant ?Non, car il est devenu trop gros et donc peu compréhensible. Il y a évidemment trop d’unités de compte dans les contrats aujourd’hui. C’est le fait de la demande des CGP, associée à l’anticipation de cette demande par les assureurs. L’offre est devenue pléthorique ! Quel intérêt ? 95 % des fonds tentent de répliquer un indice (ce qu’ils ne font pas toujours) avec souvent des frais plus importants. Dans les faits, les professionnels utilisent un nombre limité de supports. Il y a de toute évidence un effet moutonnier chez les CGP. Il faut aussi reconnaître que certains d’entre eux se trompent de métier en se prenant pour de grands gestionnaires financiers ! Les assureurs référencent donc des milliers de fonds pour rien, ce qui leur cause ensuite des soucis de gestion avec des fonds qui ont peu d’encours. En revanche, ils se montrent réticents quand on leur demande de référencer des produits qui répondent à nos convictions, par exemple pour des fonds structurés dédiés. Le changement de donne sur le fonds en euros est, à cet égard, significatif. Les assureurs n’en voulaient plus et en limitaient l’accès, mais maintenant c’est l’inverse. Depuis que les taux d’intérêt ont grimpé, comme un coup de baguette magique, le rendement des fonds en euros a suivi ! Les assureurs sont tout simplement inquiets de voir les clients se tourner vers des solutions alternatives, comme les fonds structurés à capital et coupon garantis. Ils craignent des sorties massives des fonds en euros, qui les obligeraient de constater les moins-values latentes sur les obligations logées dans leur actif général suite à la hausse brutale des taux.

Dans ce contexte, comment faire son marché ?Le CGP ne doit pas se noyer dans la masse des fonds. Il doit identifier les UC qui correspondent à ses convictions et être force de proposition envers les assureurs. Ce qui nécessite d’avoir du poids. Avec notre 1,7 milliard sous gestion, quand nous parlons avec un assureur, il nous écoute ! Nous avons aussi besoin de stabilité de l’offre dans le temps et d’un meilleur traitement des contrats en run-off, qui sont les grands oubliés du référencement des nouveaux fonds. Enfin, le CGP doit regarder ce qui est spécifique dans les contrats, pour tirer le meilleur de chacun d’eux. Certains contrats sont très bien placés sur les supports immobiliers ou le Private Equity, par exemple.

UC défectueuse : à qui la faute ? La multiplicité des unités de compte référencées en assurance-vie rend de plus en plus difficile le suivi des fonds et des sociétés de gestion. Sans surprise, certains problèmes peuvent éclater ici ou là. Dernier exemple en date:les fonds gérés par H2O AM, très présents en assurance-vie, qui ont fait scandale suite aux révélations de deux journalistes du Financial Times en 2019. Dans la foulée, les investisseurs ont voulu sortir massivement des fonds de la société de gestion, entraînant moult complications. C’est là ce que redoutent le plus les assureurs:la fuite des épargnants.Pour autant, selon l’association des porteurs H2O (trois mille investisseurs et professionnels lésés), « bien qu’il puisse être tentant pour la société H2O AM d’imputer la responsabilité des pertes qu’elle a occasionnées aux intermédiaires (CGP, assureurs, courtiers, plates-formes, etc.), ces derniers ont eux-mêmes été trompés dans cette affaire : les investissements non conformes à la réglementation faits pendant plus de sept ans sur les titres Tennor sont de la seule responsabilité de la société de gestion, qui n’a pas communiqué de façon transparente à ce sujet dans ses rapports mensuels ». Du reste, l’AMF a annoncé une sanction record de 93 millions d’euros à l’encontre de la société H2O AM pour la mauvaise gestion des actifs qui lui avait été confiés. L’association Collectif porteurs H2O a toutefois confirmé son souhait de lancer une assignation en justice.

La multiplicité des unités de compte référencées en assurance-vie rend de plus en plus difficile le suivi des fonds et des sociétés de gestion. Sans surprise, certains problèmes peuvent éclater ici ou là. Dernier exemple en date:les fonds gérés par H2O AM, très présents en assurance-vie, qui ont fait scandale suite aux révélations de deux journalistes du Financial Times en 2019. Dans la foulée, les investisseurs ont voulu sortir massivement des fonds de la société de gestion, entraînant moult complications. C’est là ce que redoutent le plus les assureurs:la fuite des épargnants.Pour autant, selon l’association des porteurs H2O (trois mille investisseurs et professionnels lésés), « bien qu’il puisse être tentant pour la société H2O AM d’imputer la responsabilité des pertes qu’elle a occasionnées aux intermédiaires (CGP, assureurs, courtiers, plates-formes, etc.), ces derniers ont eux-mêmes été trompés dans cette affaire : les investissements non conformes à la réglementation faits pendant plus de sept ans sur les titres Tennor sont de la seule responsabilité de la société de gestion, qui n’a pas communiqué de façon transparente à ce sujet dans ses rapports mensuels ». Du reste, l’AMF a annoncé une sanction record de 93 millions d’euros à l’encontre de la société H2O AM pour la mauvaise gestion des actifs qui lui avait été confiés. L’association Collectif porteurs H2O a toutefois confirmé son souhait de lancer une assignation en justice.