Le plan d’épargne-retraite (PER) collectif, formule d’épargne au sein des entreprises, permet de se constituer un complément de revenu pour sa retraite dans des conditions fiscales et sociales privilégiées. Zoom sur l’offre d’Aviva France.Quand l’employeur finance un complément de retraite à ses salariés. Filiale d’un des premiers assureurs-vie et dommages en Europe et forte de 180 ans d’expérience en France, Aviva France propose une gamme complète de produits et services à près de 3 millions de clients, particuliers, artisans commerçants, professions libérales et petites et moyennes entreprises. Fin septembre, la société a étoffé son offre en épargne salariale et retraite collective d’entreprise en proposant un PER collectif en partenariat avec Natixis Interépargne, gestionnaire du plan qui succède au Perco, lequel n’est plus commercialisé depuis le mois d’octobre.

Le plan d’épargne-retraite (PER) collectif, formule d’épargne au sein des entreprises, permet de se constituer un complément de revenu pour sa retraite dans des conditions fiscales et sociales privilégiées. Zoom sur l’offre d’Aviva France.Quand l’employeur finance un complément de retraite à ses salariés. Filiale d’un des premiers assureurs-vie et dommages en Europe et forte de 180 ans d’expérience en France, Aviva France propose une gamme complète de produits et services à près de 3 millions de clients, particuliers, artisans commerçants, professions libérales et petites et moyennes entreprises. Fin septembre, la société a étoffé son offre en épargne salariale et retraite collective d’entreprise en proposant un PER collectif en partenariat avec Natixis Interépargne, gestionnaire du plan qui succède au Perco, lequel n’est plus commercialisé depuis le mois d’octobre.

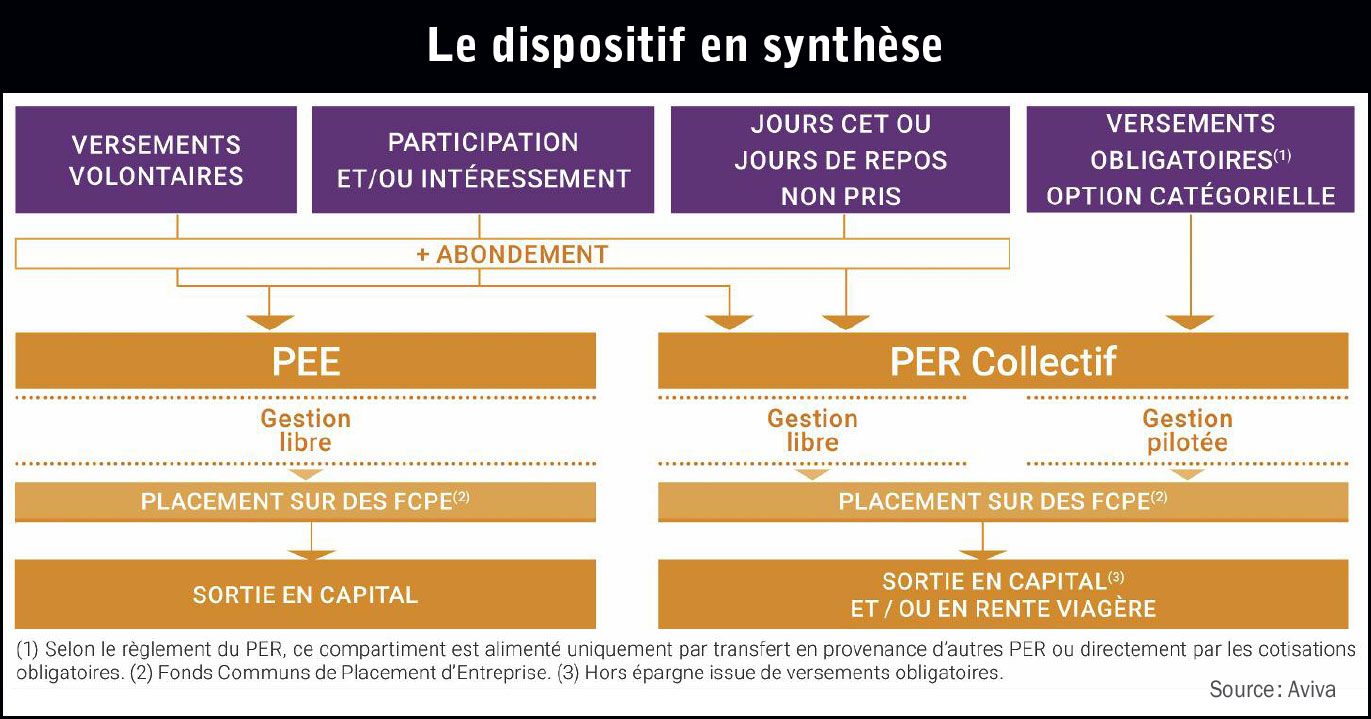

De l’épargne-retraite en entrepriseCette formule d’épargne volontaire est ouverte à tous les salariés, quelle que soit la taille de leur entreprise, mais aussi aux chefs d’entreprise, leur conjoint et certains mandataires sociaux lorsque l’entreprise emploie au moins un et moins de 250 salariés (en plus du dirigeant). Le PERcol est destiné à recevoir les sommes issues de l’épargne salariale ainsi que des versements volontaires. Il est souscrit par une entreprise pour l’ensemble de ses salariés.Ce produit se décline en deux offres selon la taille des entreprises:-un dispositif PEI/PERcol-I clé en main à destination des très petites entreprises (TPE) et des petites et moyennes entreprises (PME) afin de leur faciliter les démarches administratives d’enregistrement, et de leur proposer un accès à un dispositif interentreprises avec des frais réduits. Le signe I signifie interentreprises, et désigne un produit bâti sur le même schéma et qui peut être proposé à des entreprises d’un même groupe ou d’une branche professionnelle; -une offre packagée PEE/PERcol à destination des entreprises de taille intermédiaire (ETI) et très grandes entreprise (TGE) avec la possibilité de basculer sur une offre sur mesure selon les besoins de l’entreprise.Deux offres «intéressement» peuvent être souscrites par les clients en complément à ces dispositifs.Le PERcol accueille les sommes issues des versements de l’épargne salariale (participation, intéressement, abondement de l’entreprise, compte épargne temps, etc.), mais aussi des versements volontaires des salariés, déductibles des revenus soumis à l’impôt sur le revenu.

Des fonds adaptés à chaque profil d’épargnantDeux modes de gestion financière sont mis à disposition des épargnants:-la gestion libre, avec quatorze supports, dont quatre supports labellisés investissement socialement responsable (ISR) et un support labellisé finance solidaire (Finansol); -la gestion pilotée qui est adaptée à ceux qui souhaitent bénéficier d’un pilotage automatique de leur épargne, ce mode de gestion sécurise le placement à l’approche de l’échéance du départ en retraite. Accessible en trois profils (prudent, équilibre, dynamique), il répartit le poids des supports selon une grille de répartition déterminée à l’avance et intègre un fonds labellisé finance solidaire.L’épargnant peut choisir d’affecter son épargne dans l’un et/ou l’autre de ces deux modes de gestion. Il peut passer de l’un à l’autre.Aviva France propose ses produits à travers une approche multicanale qui s’articule autour de quatre directions commerciales:proximité (mille agents généraux, mille courtiers), direct, patrimoniale (dont la banque UFF) et partenaires (dont le partenariat avec Afer).