Par Jean-Marc Peter, directeur général, et Nicolas Van Den Hende, directeur de l’épargne de Sofidy

Par Jean-Marc Peter, directeur général, et Nicolas Van Den Hende, directeur de l’épargne de Sofidy

A l’heure où la question du financement des retraites suscite de nombreuses questions et incertitudes, la SCPI semble apparaître comme un outil pertinent, qui peut offrir des revenus complémentaires le moment venu et ceci avec un effort d’épargne mesuré.

Lorsqu’elles sont gérées par une société de gestion à l’expertise éprouvée, les SCPI, qui investissent généralement dans plusieurs types d’actifs immobiliers (commerces, bureaux, hôtels, logistique, logements, etc.) permettent aux épargnants d’envisager plus sereinement la retraite. Attention, il est important de rappeler que l’immobilier n’est pas un placement garanti, et comporte des risques (notamment risque de perte en capital et risque de liquidité) comme tout autre investissement.

Plusieurs éléments rassurants pour l’immobilier

Même si le contexte économique a changé ces derniers mois avec des taux d’intérêt plus élevés et de l’inflation, il demeure favorable à l’immobilier pour plusieurs raisons.

D’abord, les baux prévoient une indexation des loyers. En théorie, avec une inflation qui devrait s’établir à un niveau structurel de 3-4 % selon les experts, l’immobilier devrait donc générer des revenus en croissance dans les années à venir.

Ensuite, sur le front des taux d’intérêt, la politique menée par les banques centrales pourrait s’assouplir et les taux refluer, notamment pour ne pas pénaliser l’activité économique. Ceci serait une bonne nouvelle pour les emprunteurs immobiliers.

Enfin, les risques de récession pourraient ne pas être aussi élevés que prévu notamment en Europe et en France, ce qui est rassurant pour la santé financière des locataires à moyen terme. D’après la Banque de France(1), l’activité en janvier a même été plus élevée qu’anticipée. Le taux de chômage affiche encore une légère baisse selon l’Insee (de 0,1 point au quatrième trimestre 2022, à 7,2 % de la population active).

S’assurer des revenus complémentaires : comment faire ?

Lorsqu’on mise sur un complément de revenus pour sa retraite, il n’est pas raisonnable de recourir à des placements excessivement risqués. La SCPI fait partie de ces fonds qui investissent dans des actifs tangibles et compréhensibles.

La SCPI rassemble un portefeuille d’immobilier diversifié et composé de plusieurs types d’actifs loués à de multiples locataires pour mutualiser le risque et permettre à la SCPI d’afficher un couple rendement/risque attractif dans le panorama des produits d’épargne.

Par ailleurs, même si la SCPI a démontré sa résilience sur le long terme, il ne faut pas oublier que les performances passées ne préjugent pas des performances futures. Sofidy propose ce type de placement depuis 35 ans et ses performances sont demeurées stables durant les grandes crises passées, et ce même pendant la crise sanitaire de la Covid19. Compte tenu de sa composition en immobilier, la SCPI est donc un placement particulièrement adapté à un horizon d’épargne long pour préparer sa retraite.

L’investisseur perçoit des revenus complémentaires non garantis, sans contrainte de gestion, en déléguant intégralement la gestion des actifs immobiliers à la société de gestion en contrepartie d’une commission facturée directement à la SCPI.

Préparer sa retraite est possible pour le plus grand nombre d’épargnants

Avec ses multiples possibilités d’investissement, la SCPI est un placement accessible et adapté à divers profils d’investisseurs. Plusieurs solutions s’offrent aux revenus les plus faibles comme les plus élevés.

La formule des versements programmés, en permettant au souscripteur de choisir le nombre de parts qu’il souhaite acquérir et la périodicité (tous les mois, trimestres ou semestres) permet même aux investisseurs avec une capacité d’épargne limitée de se constituer petit à petit et à son rythme, un patrimoine immobilier dans le temps.

La possibilité de recourir au crédit et de bénéficier de l’effet de levier(2), – même s’il peut accroître le risque de l’investissement –, permet aussi à l’investisseur de se constituer au fur et à mesure une épargne malgré une faible mise de départ.

Les parts de SCPI peuvent être logées dans un contrat d’assurance-vie, ce qui est particulièrement intéressant sur le plan fiscal. Acquérir des parts de SCPI ayant investi hors de France permet également de bénéficier d’une fiscalité avantageuse. Autre solution fiscalement avantageuse pour les épargnants n’ayant pas besoin de revenus immédiats : recourir au démembrement temporaire de propriété pour récupérer, à l’issue de la période de démembrement, des revenus complémentaires servant à financer leur retraite.

1. Source : Enquête mensuelle de conjoncture - Banque de France - 8 février 2023

2. L’endettement présente un caractère risqué. En cas de souscription des parts à crédit, et en cas de retrait anticipé des parts, le produit de la cession des parts pourrait se révéler être insuffisant pour rembourser l’endettement

Cas pratiques

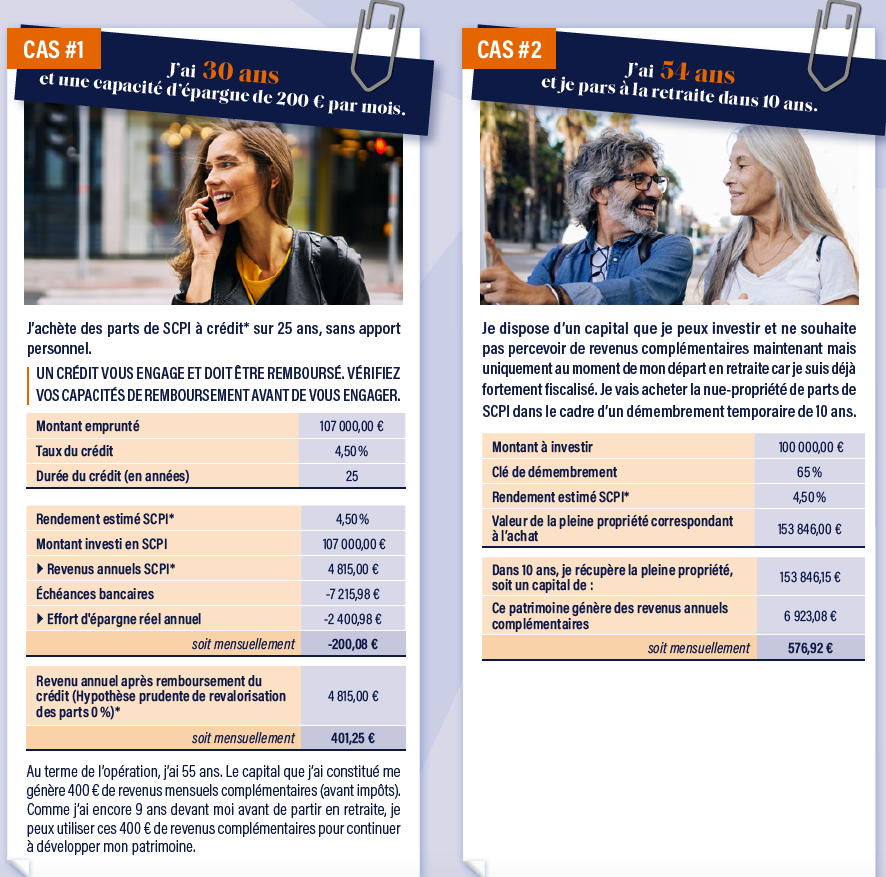

- Cas 1 : J’ai 30 ans et une capacité d’épargne de 200 € par mois. J’achète des parts de SCPI à crédit* sur 25 ans, sans apport personnel.

- Cas 2 : J’ai 54 ans et je pars à la retraite dans 10 ans. Je dispose d’un capital que je peux investir et ne souhaite pas percevoir de revenus complémentaires maintenant mais uniquement au moment de mon départ en retraite car je suis déjà fortement fiscalisé. Je vais acheter la nue-propriété de parts de SCPI dans le cadre d’un démembrement temporaire de 10 ans.

Hypothèse de calculs

Cette simulation non contractuelle repose sur les hypothèses suivantes :

• Commission de souscription de 10 % HT.

• Sur la base d’une revalorisation moyenne annuelle de la part de 1 %.

• Taux annuel moyen de distribution des dividendes de 4,5 %. Ce taux de distribution est retenu pour le calcul sur toute la période. Le taux de distribution est la division du dividende brut, avant prélèvement libératoire et autre fiscalité payée par le fonds pour le compte de l’associé, versé au titre de l’année n (y compris les acomptes exceptionnels et quote-part de plus-values distribuées) par le prix de souscription au 1er janvier de l’année n pour les SCPI à capital variable, et par le prix de part acquéreur moyen de l’année n-1 pour les SCPI à capital fixe.

• Cette simulation ne tient pas compte des délais de jouissance éventuels

• Résultats hors fiscalité et hors frais d’intermédiation.

• La société de gestion ne saurait être tenue responsable d’une évolution défavorable d’une des hypothèses.