Dans un monde en constante évolution, l'optimisation de la sélection géographique dans les marchés émergents peut être déterminante et contribue à éclairer les profils risque-rendement pour cibler les entreprises dans lesquelles investir. Dans cet article, nous allons au-delà des gros titres pour mettre en lumière les pays sur lesquels nous nous concentrons actuellement.

La sélection géographique est essentielle pour réussir dans le vaste univers des marchés émergents

L'analyse « top-down » de la dynamique de la région et des pays alimente la sélection de titres

Nous apprécions actuellement les perspectives de la Grèce, de la Pologne, de la Corée, du Vietnam, des Émirats arabes unis, de l'Indonésie, de l'Afrique du Sud et du Mexique

Les marchés émergents ont connu une année 2025 faste, l'indice de référence MSCI EM ayant atteint son plus haut niveau depuis 2021 au début du mois de septembre. Comme nous l'avons toujours affirmé, nous pensons que ce n'est que le début pour les actions des marchés émergents, car les investisseurs mondiaux délaissent les marchés développés dont le potentiel de croissance est limité par des niveaux d'endettement élevés et des tendances démographiques défavorables. La guerre commerciale déclenchée par les États-Unis accélère l'orientation actuelle des marchés émergents vers le commerce intra-régional et renforce l'influence géopolitique de groupements multinationaux tels que l'Association des nations de l'Asie du Sud-Est (ANASE)1 et le Conseil de coopération du Golfe (CCG)2. À long terme, il s'agit d'un facteur positif pour les marchés émergents. Enfin, la probabilité d'une politique monétaire américaine plus souple et l'accent mis à long terme par l'administration Trump sur un dollar américain plus faible constituent un contexte favorable pour que les investisseurs mondiaux augmentent progressivement leur pondération dans les actifs des marchés émergents.

Exploiter la sélection géographique pour générer de l'alphaLorsque nous examinons le large éventail de pays dans lesquels nous investissons, nous nous concentrons sur les fondamentaux macroéconomiques tels que les taux de croissance du PIB, l'inflation, la stabilité de la devise et la solidité de la politique budgétaire. À cela s'ajoutent des considérations ESG telles que l'environnement politique et réglementaire, notamment la stabilité, les niveaux de corruption et la transparence réglementaire. Nous nous intéressons également de près aux tendances démographiques et de consommation qui influencent la croissance de la demande à long terme et l'allocation sectorielle. Enfin, nous prenons en compte la taille et la liquidité du marché, qui ont un impact sur la facilité d'entrée et de sortie.

D'un point de vue macroéconomique, nous bénéficions des données de l'équipe Obligataire marchés émergents de Robeco qui investit dans la dette émergente. En 2025, les marchés émergents sont dans une position financière beaucoup plus solide que par le passé. Nombre d'entre eux ont constitué des réserves, amélioré leurs comptes courants et réduit le fardeau de leur dette extérieure, ce qui renforce leur résistance aux chocs extérieurs et à la volatilité mondiale. À mesure que ces économies continuent de croître et de se développer, les fondamentaux généraux de l'univers des marchés émergents s'améliorent constamment. Cela ouvre la voie à l'accès d'un nombre croissant d'émetteurs émergents aux marchés mondiaux des capitaux, ce qui favorise la stabilité macroéconomique et la croissance dans un cercle vertueux.

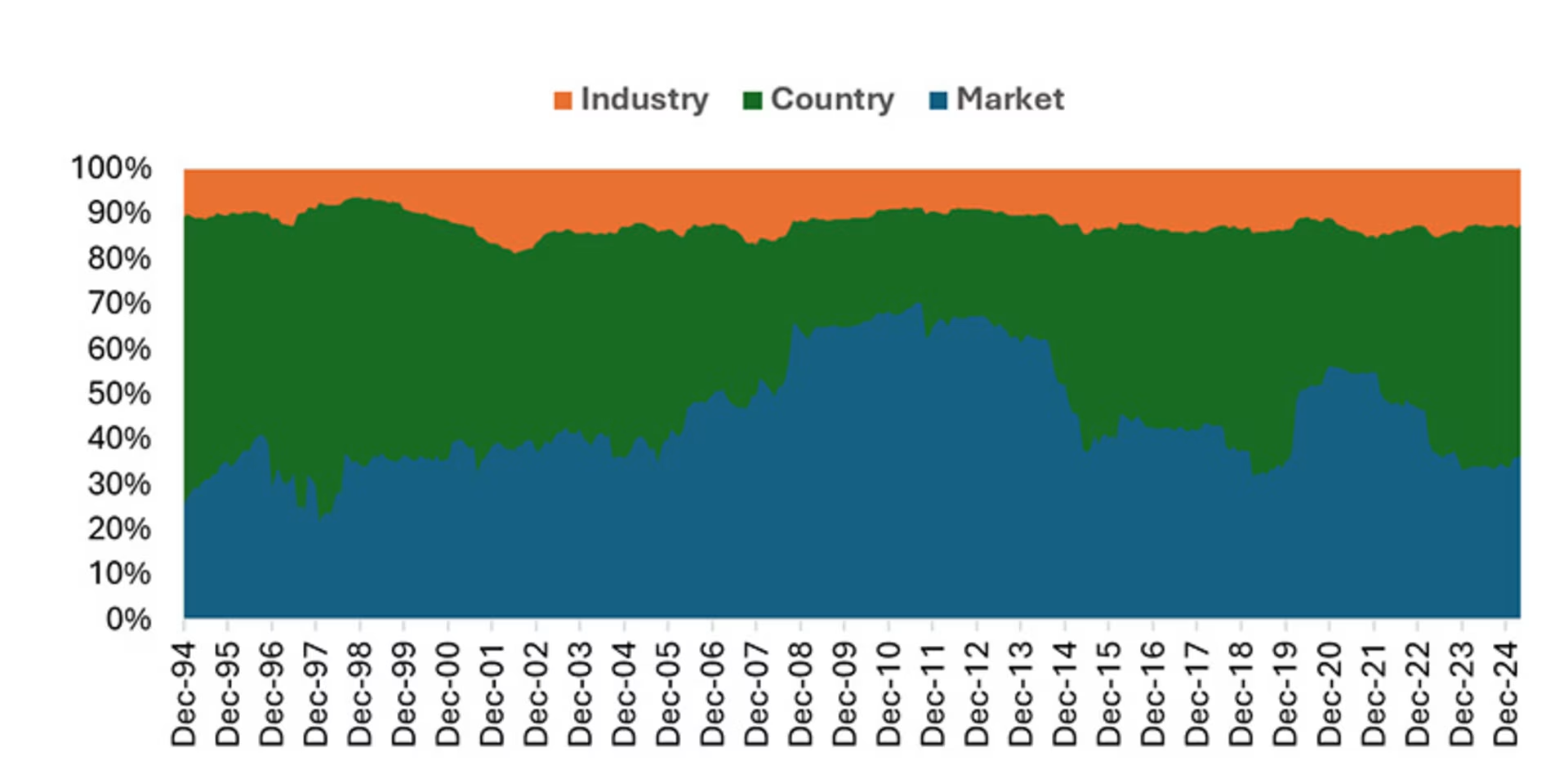

La sélection géographique est déterminanteNous avons toujours considéré l'allocation géographique comme un moteur clé de performance – un point de vue qui est étayé par des preuves tangibles. Le graphique montre que depuis 1994, l'allocation géographique a toujours contribué de manière significative à la volatilité des performances des marchés émergents, et que cette contribution s'est encore accrue ces dernières années. Cette volatilité signifie qu'il existe des opportunités d'alpha3 à saisir grâce à une allocation géographique active.

Graphique 1 : Les facteurs qui ont contribué à la volatilité des performances des marchés émergents depuis 1994 Source : Robeco, Thomson Financial Datastream, équipe Recherche quantitative, de décembre 1994 à avril 2025.

Source : Robeco, Thomson Financial Datastream, équipe Recherche quantitative, de décembre 1994 à avril 2025.

Nous utilisons l'indice MSCI Emerging Markets comme indice de référence pour notre stratégie phare Robeco Emerging Markets Equities et notre stratégie à forte conviction Robeco Emerging Stars Equities. L'indice reflète la croissance passée des plus grandes économies émergentes, comme la Chine et l'Inde, et est par nature rétrospectif. En tant qu'investisseurs actifs cherchant à battre l'indice, nous utilisons la sélection géographique « top-down » comme moteur potentiel d'alpha. Cela signifie que nous prenons une exposition nulle, sous-pondérée, équipondérée ou surpondérée aux 24 pays présents dans l'indice : Brésil, Chili, Chine, Colombie, République tchèque, Égypte, Grèce, Hongrie, Inde, Indonésie, Corée du Sud, Koweït, Malaisie, Mexique, Pérou, Philippines, Pologne, Qatar, Arabie saoudite, Afrique du Sud Taïwan, Thaïlande, Turquie et Émirats arabes unis. Plus important encore, nous pouvons également inclure des entreprises basées hors de ces 24 pays, une source cruciale d'alpha potentiel en 2025 et au-delà.

Pour consulter l'article dans son intégralité, veuillez cliquer ICI.

Article rédigé par Jan de Bruijn, Client Portfolio Manager

Pour accéder au site, cliquez ICI.