Les titres « Growth » ont souffert au premier semestre 2022. Le puissant cocktail de la hausse rapide des taux d'intérêt, de la persistance de hauts niveaux d'inflation et des valorisations élevées s'est avéré une combinaison fatale.

Points clés : Les attentes en matière de taux d'intérêt et les craintes de récession pèsent sur les titres « Growth » Les valorisations reviennent à leur moyenne pré-pandémique Il est essentiel de rester cohérent avec notre style d'investissementPlus récemment, les craintes d'une récession imminente ont fait des ravages sur l'ensemble des marchés actions mondiaux, et d'anciens bastions tels que les valeurs énergétiques et les matières premières ont également succombé à la pression baissière croissante. Alors que cette situation pesait clairement sur les performances absolues, il semble que les titres « Growth » aient commencé à s'améliorer d'un point de vue relatif.

En pleine tempêteNous nous attendions à une correction du marché, même si nous admettons sans détour que le moment, la rapidité et l'ampleur de cette correction nous ont pris par surprise. Rétrospectivement, tous les signes étaient là, car nous avons tous été témoins d'un certain nombre d'excès révélateurs d'un pic du marché.

Cependant, une sorte de tempête parfaite a permis cette prise de risque excessive. Tout d'abord, en réponse à la pandémie, la Réserve fédérale a annoncé une réduction d'urgence des taux d'intérêt, les ramenant à un niveau proche de zéro, et lancé un programme de Quantitative Easing massif. Même si les taux d'intérêt étaient déjà très bas, ces actions ont amené les investisseurs à croire que les banques centrales du monde entier adopteraient une approche « coûte que coûte » pour protéger l'économie.

En conséquence, le marché actions a explosé et, dans le cas du S&P 500, la totalité de la baisse depuis le début de l'année avait déjà été effacée en août 2020. Sous l'impulsion de titres « Growth » à grande capitalisation exposés au numérique, Apple (+81 % en 2020) et Amazon (+76 %) en particulier, le marché haussier a pris de l'ampleur et le sentiment des investisseurs a rapidement progressé.

Les taux d'intérêt font malLorsqu'un revirement des marchés se produit, les investisseurs découvrent généralement que beaucoup d'argent a été investi dans des entreprises improductives ou déficitaires. Cette fois, le catalyseur de ce changement de sentiment a été la hausse des niveaux d'inflation et, par conséquent, les attentes de taux d'intérêt nettement plus élevés.

Les titres « Growth », c'est-à-dire les sociétés dont les prévisions de croissance sont supérieures à la moyenne, ont subi la majeure partie des pertes, car elles ont tendance à se négocier à des multiples supérieurs des bénéfices actuels, les investisseurs payant pour le potentiel de bénéfices à long terme. Les titres « Growth » ont été bien plus vulnérables à l'augmentation des taux d'intérêt à long terme, car cela a un impact sur le taux auquel les bénéfices futurs sont actualisés.

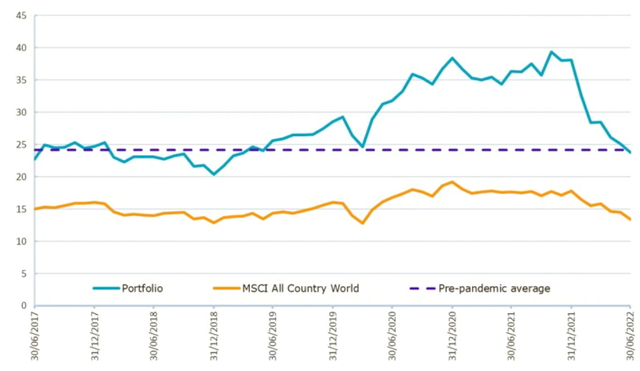

Nous sommes convaincus que la majeure partie de la correction est derrière nous, le niveau de valorisation global du portefeuille étant désormais plus conforme à la moyenne historique pré-pandémique. À la fin du mois de juin, le multiple C/B prévisionnel de notre portefeuille était de 23,7x , avec une croissance estimée des bénéfices sur trois à cinq ans d'environ 19 %. Le multiple moyen pré-pandémique de notre portefeuille (en utilisant les données jusqu'au 31/12/2019) était en fait de 24,2x (voir le graphique ci-dessous).Graphique | Le niveau de valorisation (mesuré au moyen du ratio cours-bénéfices de l'année prochaine) de notre portefeuille par rapport au marché

Quand les temps sont durs et que la performance du portefeuille est largement inférieure à celle du marché, comme cela a été le cas au cours des douze derniers mois, il est judicieux de prendre du recul et d'examiner les fondamentaux sous-jacents des tendances à long terme sélectionnées. Dans ce cas, nous sommes revenus aux premiers principes de l'investissement thématique pour vérifier si nos hypothèses initiales sont toujours valables.

Pour rappel, l'investissement thématique s'efforce de tirer parti des changements profonds de la société. Il s'agit notamment des changements liés aux technologies, des changements induits par les politiques (réglementations) et des changements socioculturels et démographiques. En raison des changements structurels, il est généralement difficile pour les entreprises en place de conserver le contrôle de leur position sur le marché.

Toutefois, les entreprises concurrentes ou les écosystèmes commerciaux émergents sont souvent capables de tirer parti de ces changements pour pénétrer sur des marchés existants ou en créer de nouveaux. Ces mouvements se traduisent par une évolution constante des marges bénéficiaires. Notre principal objectif est d'anticiper et de tirer parti de ces évolutions.

Les tendances à long terme restent clairement d'actualitéUn autre avantage d'une approche thématique suppose généralement l'abandon des classifications régionales ou sectorielles souvent peu créatrices de valeur en termes d'évaluation du potentiel de croissance des entreprises. Les tendances couvrent généralement plusieurs régions et secteurs. La recherche d'une exposition constante à une tendance particulière garantit que le portefeuille est structurellement orienté vers une croissance et une création de valeur économique plus élevées. La nature prospective de l'investissement thématique contraste fortement avec les cadres de référence largement utilisés, qui reposent essentiellement sur les conditions actuelles.

Dans le cas spécifique de Global Consumer Trends, les trois tendances à long terme (dont la digitalisation de la consommation, la montée de la classe moyenne dans les marchés émergents et l'attention accrue des consommateurs pour la santé et le bien-être) sont toujours aussi valables que l'année dernière. Par exemple, nous pensons qu'il est très peu probable que le passage aux paiements numériques s'arrête simplement parce que les taux d'intérêt augmentent.

Toutefois, compte tenu de l'incertitude économique et géopolitique croissante (inflation élevée, hausse des taux d'intérêt, prix du pétrole à 120 dollars le baril, guerre de la Russie en Ukraine, etc.), les investisseurs ont considérablement raccourci leur horizon d'investissement. Si cela a conduit à une contraction significative des niveaux de valorisation au cours du premier semestre, cela n'a certainement pas modifié la validité à long terme des thèmes sélectionnés.

Tenir bonNotre stratégie d'investissement dans les gagnants structurels, c'est-à-dire les entreprises disposant d'un avantage concurrentiel et capables d'accroître la richesse à des taux supérieurs à la moyenne, devrait continuer à être payante tout au long du cycle économique. Ces entreprises ont démontré par le passé qu'elles sont non seulement capables d'augmenter leurs revenus et leurs bénéfices dans des environnements plus difficiles, mais qu'elles prospèrent aussi en période de ralentissement économique.

Par conséquent, dans un scénario économique moins porteur, les entreprises de grande qualité présentant des bilans solides, une faible intensité capitalistique, une génération de flux de trésorerie disponibles supérieure à la moyenne, des perspectives de croissance séculaire et des niveaux de valorisation raisonnables devraient continuer à offrir des performances à long terme attractives. Nous continuerons à nous concentrer sur ce point, car nous avons prouvé par le passé que nous étions capables de générer des écarts de performance sur la base de cette philosophie et nous sommes convaincus de pouvoir répéter cela à l'avenir.

Par Jack Neele & Richard Speetjens, gérants de la stratégie Global Consumer Trends

À propos de Robeco

Fondé en 1929, Robeco est une société de gestion d'actifs international "pure play" dont le siège social se trouve à Rotterdam, aux Pays-Bas, et qui compte 15 bureaux dans le monde. Leader mondial de l'investissement durable depuis 1995, son intégration unique de la recherche durable ainsi que de la recherche fondamentale et quantitative lui permet d'offrir aux investisseurs institutionnels et privés une sélection étendue de stratégies d'investissement actives, pour un large éventail de classes d'actifs. Au 31 décembre 2021, Robeco avait 200 milliards d'euros d'actifs sous gestion, dont 195 milliards sous intégration ESG. Robeco est une filiale d'ORIX Corporation Europe N.V.

Pour accéder au site, cliquez ICI.