Outre l’âge de départ qui a centralisé les débats sur la réforme des retraites, le niveau des pensions constitue une inquiétude légitime, car contrairement aux salaires et autres revenus professionnels, elles ne sont pas amenées à croître de manière régulière et constante. Mais rien n’est inéluctable. Pour se préparer à cette transition, nos conseils pour générer des revenus complémentaires.

Si c’est autour de l’âge du départ à la retraite que les tensions se sont cristallisées, la décision du Conseil constitutionnel du vendredi 14 avril est venue clore, du moins législativement, le débat. Néanmoins, le niveau de pension octroyé est tout autant un sujet crucial. Selon une récente étude, 71 % des Français sont inquiets pour leur retraite et le manque de revenus qu’induit cette transition constitue la première crainte pour 83 % des Français. Pour autant, 70 % des actifs ne connaissent pas le montant de leur future pension de retraite et 50 % d’entre eux n’épargnent pas en phase d’activité pour s’assurer des revenus complémentaires à terme. Situation paradoxale donc:les Français sont inquiets, mais ils n’agissent pas pour autant ! Du côté des caisses de retraite, le cheminement est le suivant : à partir de trente-cinq ans, la caisse va envoyer à l’assuré son relevé individuel de situation (RIS) où seront indiqués la liste des régimes auprès duquel il a cotisé, ainsi que les revenus retenus pour le calcul futur de la pension de retraite, mais aucune estimation automatique de la pension ne sera opérée.En effet, ce n’est qu’à l’âge de cinquante-cinq ans que lui sera envoyée une estimation indicative globale (EIG) de sa future pension. Si aucune démarche n’a été réalisée en amont pour estimer le montant de la retraite, il sera déjà trop tard pour optimiser les revenus futurs, sauf à être dans la position du chef d’entreprise, dont le prix de cession de l’outil professionnel sera susceptible d’être remployé dans une stratégie d’investissement destinée à générer des revenus complémentaires. Pour le salarié, en revanche, à cet âge, l’accès au crédit sera quasiment verrouillé et la constitution d’un capital nécessitera la mobilisation de fonds propres importants.Aussi est-il fondamental de préciser que, dans ce cas précis, la préparation prime l’action ! Et que l’assuré devra se sensibiliser audit sujet pour éviter de se trouver fort dépourvu quand le temps de la retraite sera venu ! Pour éviter cet écueil, retrouvez dans cet article quatre axes de réflexion permettant de voguer sereinement vers la liquidation des droits à la retraite.

Si c’est autour de l’âge du départ à la retraite que les tensions se sont cristallisées, la décision du Conseil constitutionnel du vendredi 14 avril est venue clore, du moins législativement, le débat. Néanmoins, le niveau de pension octroyé est tout autant un sujet crucial. Selon une récente étude, 71 % des Français sont inquiets pour leur retraite et le manque de revenus qu’induit cette transition constitue la première crainte pour 83 % des Français. Pour autant, 70 % des actifs ne connaissent pas le montant de leur future pension de retraite et 50 % d’entre eux n’épargnent pas en phase d’activité pour s’assurer des revenus complémentaires à terme. Situation paradoxale donc:les Français sont inquiets, mais ils n’agissent pas pour autant ! Du côté des caisses de retraite, le cheminement est le suivant : à partir de trente-cinq ans, la caisse va envoyer à l’assuré son relevé individuel de situation (RIS) où seront indiqués la liste des régimes auprès duquel il a cotisé, ainsi que les revenus retenus pour le calcul futur de la pension de retraite, mais aucune estimation automatique de la pension ne sera opérée.En effet, ce n’est qu’à l’âge de cinquante-cinq ans que lui sera envoyée une estimation indicative globale (EIG) de sa future pension. Si aucune démarche n’a été réalisée en amont pour estimer le montant de la retraite, il sera déjà trop tard pour optimiser les revenus futurs, sauf à être dans la position du chef d’entreprise, dont le prix de cession de l’outil professionnel sera susceptible d’être remployé dans une stratégie d’investissement destinée à générer des revenus complémentaires. Pour le salarié, en revanche, à cet âge, l’accès au crédit sera quasiment verrouillé et la constitution d’un capital nécessitera la mobilisation de fonds propres importants.Aussi est-il fondamental de préciser que, dans ce cas précis, la préparation prime l’action ! Et que l’assuré devra se sensibiliser audit sujet pour éviter de se trouver fort dépourvu quand le temps de la retraite sera venu ! Pour éviter cet écueil, retrouvez dans cet article quatre axes de réflexion permettant de voguer sereinement vers la liquidation des droits à la retraite.

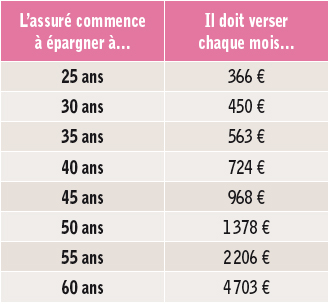

Préparer en amontOn ne le répétera jamais assez, le plus efficace sera de prendre, le plus tôt possible, des habitudes d’épargne. Celles-ci devront être adaptées, d’une part à la situation financière de l’assuré et d’autre part à sa psychologie d’investisseur. Avant toute chose, il conviendra d’analyser en amont les forces, à savoir le niveau d’épargne, le montant du stock financier mobilisable et enfin la capacité d’emprunt:voici les trois leviers d’action pour mettre en place une stratégie pérenne d’investissement ayant pour objectif la constitution d’un capital et/ou de revenus complémentaires différés. Cet exemple, frappant par sa factualité, montre à quel point il est nécessaire d’anticiper l’épargne.Sur la base d’un rendement net de 2,5 % par an, et pour s’assurer la constitution d’un capital de l’ordre de 300 000 € à l’âge de départ à la retraite (soixante-quatre ans), la somme à mobiliser mensuellement ne fera que croître avec le temps: De manière plus globale, après analyse des leviers d’actions, se dégagent alors plusieurs stratégies :- travailler sur l’épargne mensuelle pouvant être mobilisée et ainsi investir sur des sous-jacents financiers, tels que l’assurance-vie ou le plan d’épargne-retraite (épargne libre, susceptible d’être modulée ou arrêtée à tout moment) ou encore immobiliers en recourant à l’emprunt bancaire (épargne «forcée») ;- travailler sur le stock financier existant afin de l’investir sur des supports de capitalisation plus dynamiques, selon le profil risque de l’investisseur. En ce sens, l’on sera en mesure de citer bien entendu les supports financiers classiques alimentés par l’épargne mensuelle, mais également le Private Equity, c’est-à-dire l’investissement dans des fonds de sociétés non cotées qui permettent d’espérer des rendements plus importants que ceux des entreprises cotées en Bourse(1). Ces investissements, non exempts de risque de perte en capital, sont toutefois réservés à des investisseurs avertis qui pourront mobiliser leur capital sur une longue période, le temps d’investissement étant un des facteurs de performance. Côté immobilier, si cette classe d’actif est bien souvent mise en avant, et à juste titre, pour se constituer un patrimoine tangible, la charge fiscale et sociale grevant les revenus peut en décourager certains. En effet, pendant la phase d’emprunt, les loyers sont consacrés au remboursement de l’emprunt mais sont tout de même fiscalisés… Certaines modalités d’investissement permettront toutefois d’éviter cet effet indésirable, ce qui est notamment le cas de l’investissement en location meublée (l’amortissement des constructions et du mobilier permettant de venir diminuer fortement le résultat imposable), mais également de l’acquisition en nue-propriété (aucun revenu n’étant perçu pendant toute la durée du démembrement, aucune imposition supplémentaire ne sera due).Si l’accès au crédit est actuellement moins favorable (hausse des intérêts d’emprunt et abaissement du taux d’endettement à 35 %), il est tout de même important d’y recourir. L’investissement par le biais sociétaire pourra notamment venir contrecarrer certaines règles liées aux critères d’endettement et le prêt aura vocation à être renégocié lorsque les taux d’intérêt deviendront plus favorables.

Cet exemple, frappant par sa factualité, montre à quel point il est nécessaire d’anticiper l’épargne.Sur la base d’un rendement net de 2,5 % par an, et pour s’assurer la constitution d’un capital de l’ordre de 300 000 € à l’âge de départ à la retraite (soixante-quatre ans), la somme à mobiliser mensuellement ne fera que croître avec le temps: De manière plus globale, après analyse des leviers d’actions, se dégagent alors plusieurs stratégies :- travailler sur l’épargne mensuelle pouvant être mobilisée et ainsi investir sur des sous-jacents financiers, tels que l’assurance-vie ou le plan d’épargne-retraite (épargne libre, susceptible d’être modulée ou arrêtée à tout moment) ou encore immobiliers en recourant à l’emprunt bancaire (épargne «forcée») ;- travailler sur le stock financier existant afin de l’investir sur des supports de capitalisation plus dynamiques, selon le profil risque de l’investisseur. En ce sens, l’on sera en mesure de citer bien entendu les supports financiers classiques alimentés par l’épargne mensuelle, mais également le Private Equity, c’est-à-dire l’investissement dans des fonds de sociétés non cotées qui permettent d’espérer des rendements plus importants que ceux des entreprises cotées en Bourse(1). Ces investissements, non exempts de risque de perte en capital, sont toutefois réservés à des investisseurs avertis qui pourront mobiliser leur capital sur une longue période, le temps d’investissement étant un des facteurs de performance. Côté immobilier, si cette classe d’actif est bien souvent mise en avant, et à juste titre, pour se constituer un patrimoine tangible, la charge fiscale et sociale grevant les revenus peut en décourager certains. En effet, pendant la phase d’emprunt, les loyers sont consacrés au remboursement de l’emprunt mais sont tout de même fiscalisés… Certaines modalités d’investissement permettront toutefois d’éviter cet effet indésirable, ce qui est notamment le cas de l’investissement en location meublée (l’amortissement des constructions et du mobilier permettant de venir diminuer fortement le résultat imposable), mais également de l’acquisition en nue-propriété (aucun revenu n’étant perçu pendant toute la durée du démembrement, aucune imposition supplémentaire ne sera due).Si l’accès au crédit est actuellement moins favorable (hausse des intérêts d’emprunt et abaissement du taux d’endettement à 35 %), il est tout de même important d’y recourir. L’investissement par le biais sociétaire pourra notamment venir contrecarrer certaines règles liées aux critères d’endettement et le prêt aura vocation à être renégocié lorsque les taux d’intérêt deviendront plus favorables.

Mobiliser la trésorerie de l’entreprise Pour le chef d’entreprise, la trésorerie de sa société peut être mise à contribution pour lui constituer un capital en vue de la retraite. Salarié ? Ne pas hésiter à venir abonder ces plans d’épargne mis en place par l’entreprise. En sus d’être un moyen idoine pour impliquer et fidéliser les salariés, l’épargne salariale permet d’associer les salariés aux résultats de l’entreprise (participation, intéressement), et de favoriser l’épargne financière par le salarié ou le dirigeant de PME (abondement, plans d’épargne) tout en bénéficiant d’un régime fiscal et social avantageux. Deux enveloppes d’investissement permettent d’épargner dans le cadre de l’entreprise:le PEE et le Pereco.

Pour le chef d’entreprise, la trésorerie de sa société peut être mise à contribution pour lui constituer un capital en vue de la retraite. Salarié ? Ne pas hésiter à venir abonder ces plans d’épargne mis en place par l’entreprise. En sus d’être un moyen idoine pour impliquer et fidéliser les salariés, l’épargne salariale permet d’associer les salariés aux résultats de l’entreprise (participation, intéressement), et de favoriser l’épargne financière par le salarié ou le dirigeant de PME (abondement, plans d’épargne) tout en bénéficiant d’un régime fiscal et social avantageux. Deux enveloppes d’investissement permettent d’épargner dans le cadre de l’entreprise:le PEE et le Pereco.

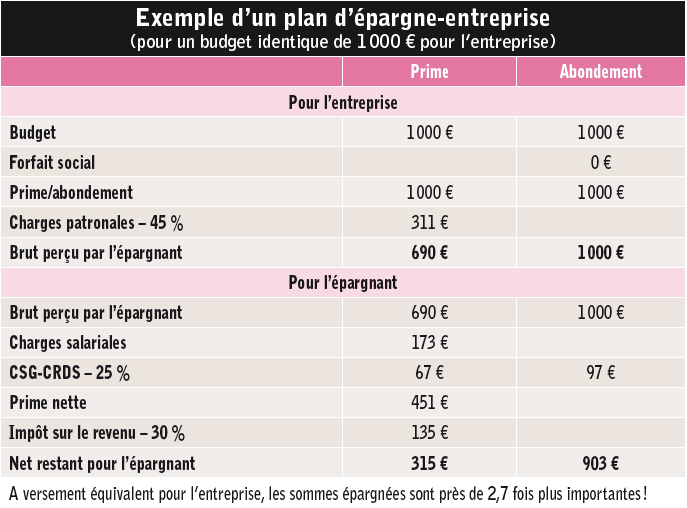

Le plan d’épargne-entreprise (PEE)Le plan d’épargne-entreprise (PEE) est un portefeuille de valeurs mobilières sur lequel le bénéficiaire va pouvoir verser les sommes issues de ses versements volontaires, de sa participation ou de son intéressement, et que l’employeur va pouvoir venir abonder dans la double limite de 300 % et de 8 % du plafond annuel de la Sécurité sociale (Pass), soit 3 519 € pour l’année 2023 (cf.tableau ci-dessous).Les sommes versées sont exonérées d’impôt sur le revenu, de cotisations sociales, mais également du forfait social si l’entreprise compte moins de cinquante salariés, sous réserve qu’elles soient conservées pendant cinq ans sur le support. Les gains issus du placement seront également exonérés d’impôt sur le revenu, seuls les prélèvements sociaux au taux de 17, 2 % resteront dus lors du rachat des sommes.

Le plan d’épargne-retraite entreprise collectif (Pereco)Depuis la loi Pacte du 22 mai 2019, l’ancien Perco a laissé sa place au plan d’épargne-retraite entreprise collectif (Pereco), composé de trois compartiments qui permettent de distinguer les versements volontaires, les versements issus de l’épargne salariale et les versements obligatoires. Le Pereco est un produit d’épargne à long terme permettant d’obtenir, à partir de l’âge de la retraite, un capital et/ou une rente, dans un cadre fiscal favorable. Le Pereco peut prendre la forme d’un compte-titres auprès d’un établissement de crédit ou d’un contrat d’assurance collective auprès d’une compagnie d’assurance.Il est alors possible d’investir sur des actions, obligations, sociétés civiles en placement immobilier (SCPI), fonds communs de placement (FCP), mais également sur des fonds en euros (si Pereco assurantiel).Le Pereco peut être alimenté par :- les versements volontaires de l’adhérent, sans limite de montant ;- les versements issus de l’épargne salariale dans la limite de 75 % du Pass : intéressement, participation, et droits inscrits sur un compte épargne-temps (CET) dans la limite de dix jours ;- les versements de l’employeur (abondement) limités à 16 % du Pass (soit 7 038 € pour 2023) et trois fois le montant versé par le bénéficiaire ;- les versements initiaux et périodiques de l’employeur (sans contribution du salarié) sont limités à 2 % du Pass (soit 880 € pour 2023) et sont également inclus dans le plafond de 16 % du Pass (soit 7 038 € pour 2023). Ce plafond est cumulable avec le plafond applicable au PEE si le salarié est titulaire à la fois d’un PEE et d’un plan d’épargne-retraite (PER) ; - le transfert d’un PEE. Là encore, les versements sur ce support bénéficient d’une fiscalité souple:pour l’adhérent, les versements volontaires sont déductibles du revenu imposable dans les limites suivantes:-pour les salariés : 10 % des revenus d’activité de N-1 (retenus dans la limite de huit Pass de l’année N-1) ou 10 % du Pass de l’année N-1 ;- pour les indépendants : 10 % des revenus d’activités de l’année N (dans la limite de huit Pass de l’année N) ou 10 % du Pass de l’année N et 15 % des revenus de l’activité de N compris entre un et huit Pass.Egalement, les versements issus de l’épargne salariale bénéficient d’un régime de faveur, s’ils respectent les plafonds :- l’adhérent est exonéré d’impôt sur le revenu et de cotisations sociales, mais demeure assujetti à la CSG au taux de 9,2 % et à la CRDS au taux de 0,5 % ;- l’entreprise, quant à elle, peut déduire les sommes de son résultat imposable et être exonérée de cotisations sociales. Le forfait social ne sera également pas dû si l’entreprise compte moins de cinquante salariés.Contrairement au plan épargne-entreprise, les capitaux constitués sur le Pereco ne pourront, sauf exceptions, être appréhendés qu’au moment du départ à la retraite, il s’agit donc d’une épargne devant être envisagée sur le très long terme.

Rachat de trimestresLa carrière professionnelle de l’assuré présente des périodes non cotisées ? Le rachat de trimestres peut être une solution pour lui permettre d’améliorer sa future retraite, tout en réalisant une économie fiscale l’année dudit rachat. Limité à douze trimestres, il ne peut porter que sur les années d’études supérieures et les années civiles ayant donné lieu à la validation de moins de quatre trimestres. Le rachat peut permettre d’agir sur le taux seul (option 1) ou sur le taux et la durée d’assurance (option 2).Cinq paramètres sont à prendre en compte pour calculer l’efficience du rachat : - l’âge de l’assuré au moment du rachat (plus celui-ci est proche de la retraite, plus le coût sera important) ;- l’option de rachat choisie (l’option 2 étant plus coûteuse que l’option 1) ;- le revenu de l’assuré (le coût du rachat étant lié à la moyenne des revenus professionnels de l’assuré au titre des trois années précédant le rachat) ;- la tranche marginale d’imposition de l’assuré lors du rachat. En effet, les capitaux versés pour le rachat sont déductibles fiscalement. Ainsi, plus la tranche marginale est haute, plus le rachat à un effet positif ;- et le gain obtenu pendant la retraite du fait de ce rachat.

Cumul emploi-retraiteMalgré l’augmentation de la durée de cotisation, il est possible de faire le choix de continuer une activité après avoir fait valoir ses droits à la retraite, par nécessité financière ou par passion du métier, de plus en plus de personnes font ce choix:en 2020, ils étaient 4,1 %. Le cumul emploi-retraite offre aux retraités la possibilité de cumuler une pension de retraite avec des revenus d’activité. La condition de base : avoir liquidé sa retraite. Ensuite, les conditions d’accès au cumul emploi-retraite dépendront de la liquidation au taux plein ou non. Si la retraite est liquidée au taux plein, alors le cumul est dit déplafonné. L’assuré peut ainsi cumuler sa pension intégrale avec ses autres revenus. Si le taux plein n’est pas atteint, le cumul sera plafonné:si les revenus dépassent un certain seuil (soit la moyenne mensuelle des revenus d’activité des trois derniers mois civils ou 1,6 fois le Smic si ce montant est plus avantageux), alors le montant de la retraite sera réduit en fonction du montant du dépassement. Toutefois, dès que le revenu d’activité diminuera ou que l’activité cesse, la retraite sera réajustée… sous condition d’en informer la caisse de retraite.

En conclusionLa baisse inévitable de revenus au moment de la retraite n’est pas une fatalité si des stratégies d’investissement sont prises en amont en fonction des capacités financières de chacun. Mais le contexte d’investissement est suffisamment vaste pour que ces stratégies soient envisagées à tous niveaux de revenus et de patrimoine.

1. Le Private Equity affiche une performance moyenne de 12,2 % par an sur les quinze dernières années. Deux fois mieux que le Cac 40 (5,1 %) et que l’immobilier (6,3 %) sur la même période (source France Invest).

Investir dans des SCPILe marché des sociétés civiles de placement immobilier s’est récemment dynamisé, permettant initialement d’investir dans l’immobilier à partir de faibles sommes, il est désormais possible d’épargner régulièrement sur ce support avec la mise en place d’une épargne programmée, jusqu’à peu encore réservée aux seuls produits financiers. Vous pouvez alors mensuellement mobiliser une épargne pour l’acquisition de parts de SCPI. Couplé à un investissement de parts en nue-propriété, ce mode d’investissement permettra alors de se constituer, sans effort fiscal, un capital sur ce support et, au terme des durées de démembrement, percevoir des revenus complémentaires par les loyers versés par la société de gestion.

Conditions à remplir pour être éligible à l’épargne salariale- L’entreprise compte moins de 250 salariés pour les plans d’épargne et l’intéressement et moins de 50 salariés pour la participation ;- Au moins 1 salarié est employé en moyenne sur les douze mois de l’année civile précédente ;- Au moins 1 salarié est présent au moment du versement.

Songer à la vente en viagerLongtemps considérée comme amorale, la vente en viager trouve en ces nouveaux temps, un sens social. L’allongement de l’espérance de vie et le faible niveau de ressources des pensionnés induit de nouvelles pratiques qui trouvent une résonance forte. Couplé au fait que les enfants ne doivent plus attendre l’héritage de leurs parents pour se constituer leur patrimoine (héritant de plus en plus tard) et que le financement du grand âge peut être un poids pour eux, il peut être, dans certains cas, opportun, d’envisager de céder en viager un bien immobilier. Le viager consiste à vendre un logement à une personne qui verse en échange une rente viagère au vendeur jusqu’à son décès, imprévisible. Assorti d’un « bouquet » (somme versée en capital dès la vente), cela permet alors d’assurer un capital librement employable par le cédant et de lui assurer une rente viagère lui permettant de compléter ses pensions de retraite. Le viager peut être réalisé libre ou occupé, cette dernière possibilité permettant, pour le cas du logement familial, de maintenir le cadre de vie du vendeur. Si le bien ne se retrouvera donc pas dans la succession au moment du décès (l’acheteur en récupérant alors l’entière propriété), cette solution aura toutefois permis de maintenir le niveau de vie du vendeur et ainsi éviter de faire supporter aux enfants un coût financier pour venir en aide à leurs parents.

« Désormais, les trentenaires cherchent à épargner en vue de leur retraite »  Nathalie Pillet, gérante du pôle Grand Est de Mérimée Gestion Privée, est régulièrement interrogée par ses clients au sujet de la retraite. En fonction de l’âge et de la situation fiscale, les solutions proposées varient sensiblement.

Nathalie Pillet, gérante du pôle Grand Est de Mérimée Gestion Privée, est régulièrement interrogée par ses clients au sujet de la retraite. En fonction de l’âge et de la situation fiscale, les solutions proposées varient sensiblement.

Investissement Conseils : Comment abordez-vous le sujet de la retraite avec vos clients ?Nathalie Pillet : La retraite est systématiquement abordée dans le cadre de notre approche globale. C’est une problématique pour laquelle nos clients nous sollicitent de plus en plus, et de plus en plus jeunes. Auparavant, les sollicitations intervenaient alors que les clients avaient passé la cinquantaine. Désormais, dès trente ou trente-cinq ans, ils cherchent à épargner en vue de leur retraite.Ces derniers mois, la réforme des retraites a mis en attente les questionnements afin de pouvoir mieux observer les conséquences. Le sujet va être relancé dans les prochaines semaines, avec notamment beaucoup de clients qui comptent arrêter de travailler avant soixante-quatre ans.

Quelles solutions d’épargne complémentaire mettez-vous en place ?Pour les plus jeunes, nous privilégions l’épargne programmée en assurance-vie. Cette épargne doit en effet rester disponible afin de ne pas les engager sur le long terme et pouvoir leur permettre de financeur leurs projets de vie. Pour les plus fiscalisés d’entre eux, nous pouvons y ajouter la souscription d’un PER, même si la fiscalité à la sortie reste lourde.Pour les clients plus âgés, nous privilégions l’immobilier, en particulier l’achat d’un bien en nue-propriété lorsqu’ils sont déjà propriétaires de leur résidence principale.

L’épargne salariale est-elle une solution appréciée de vos clients chefs d’entreprise ?Il est facile d’en parler, mais on se rend compte que la mise en place est parfois difficile car le système de l’abondement n’est pas toujours apprécié. Lorsque le dirigeant met en place un dispositif d’épargne salariale, cela entre aussi bien dans l’optimisation de sa stratégie patrimoniale que dans sa politique de fidélisation de ses collaborateurs.