Europe : la reprise économique accélère / Hausse des cours des matières premières / Les tensions entre la Chine et le États-Unis restent vives.

La reprise économique s’accélère en Europe, comme le révèle l’excellente tenue des indices des directeurs d’achat (PMI), notamment dans le secteur des services. Parallèlement, les indices PMI manufacturiers semblent plafonner aux États-Unis, ce qui suggère que la reprise économique pourrait avoir atteint son pic outre-Atlantique. Les indices PMI chinois confirment que la deuxième puissance économique mondiale a déjà atteint son pic de croissance post-pandémie. Les chiffres de l’emploi américain publiés vendredi dernier se sont révélés moins bons que prévu. Le nombre de créations d’emplois dans le secteur privé s’est tassé plus rapidement que le nombre d’emplois créés dans le secteur public. Le taux de chômage américain est passé de 6,1% à 5,8%, tandis que le coût horaire de la main-d'œuvre a progressé de 2%, après une hausse de 0,3% le mois dernier (le consensus tablait sur une augmentation de 1,6%). Dans la foulée, le taux américain à 10 ans s’est replié sous les 1,6%, le cours du dollar a reculé et le cours de l’or a rebondi. Nous tablons sur une baisse du cours du dollar (USD). Ces facteurs pourraient soutenir les cours des actions américaines.

Les membres de l’OPEP se sont mis d’accord pour limiter la production de pétrole, poussant ainsi le prix du baril au-dessus de 71 dollars. C’est une bonne nouvelle pour les compagnies pétrolières et cela justifie notre optimisme à l’égard des obligations américaines à haut rendement. De manière plus générale, les cours des matières premières restent solidement ancrés, ce qui profite aux devises sensibles aux matières premières (devises d’Amérique latine, par exemple) et à certains marchés actions de pays émergents comme le Brésil. Parallèlement, le G7 est parvenu à un accord pour fixer un taux d'imposition mondial minimum de 15% sur les sociétés. Il s’agit là uniquement d’un point de départ dans des négociations qui devraient se poursuivre mais cela s’inscrit parfaitement dans notre thème d'investissement 2021 « Qui va payer l’ardoise ? ».

Le Président américain Joe Biden a élargi la liste des entreprises chinoises ne pouvant plus bénéficier d’investissements américains. Cette décision montre que les tensions entre les deux plus grandes puissances économiques mondiales ne sont pas prêtes de disparaître. Le processus d’exclusion, qui relevait jusqu’alors de la responsabilité du Trésor, a été confié au ministère de la Défense. Alors même que deux entreprises chinoises ont été retirées de la liste précédente (établie par le gouvernement de Donald Trump), la nouvelle liste compte désormais 59 entreprises, contre 31 auparavant. Les investisseurs américains ont 60 jours pour vendre leurs participations.

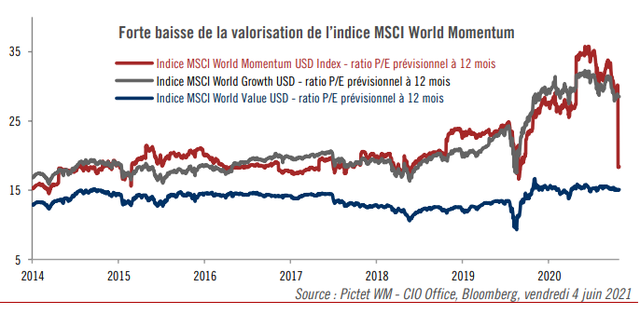

GRAPHIQUE DE LA SEMAINE : ROTATION EN FAVEUR DES VALEURS DE SUIVI DE TENDANCE

Comme de coutume, MSCI a rééquilibré ses indices factoriels à la fin du mois de mai. L’indice de suivi de tendance, ou Momentum, (qui a signé la meilleure performance en 2020), a subi un rééquilibrage de grande ampleur. De nombreux titres « value » y ont fait leur entrée à la faveur des performances impressionnantes qu’elles ont signées l’an dernier. Du fait de l’ajout de titres « value » sous-valorisés et de la réduction du nombre de valeurs de croissance survalorisées, le ratio cours/bénéfice (P/E) prévisionnel de l’indice MSCI World Momentum est passé de 30x à 18x après le rééquilibrage. Cela met en lumière l’ampleur de la rotation en faveur des valeurs plus risquées. La prudence dont ont fait preuve les investisseurs durant la crise économique provoquée par la pandémie a laissé place à un sentiment d’optimisme alimenté par la mise au point de vaccins contre le Covid-19 et par les politiques de relance.

MACROECONOMIE : LA REPRISE SE POURSUIT

Les chiffres de l’emploi américain déçoivent

Aux États-Unis, les chiffres de l’emploi sont repartis à la hausse en mai après une contraction en avril. 559 000 emplois ont été créés en mai, contre 278 000 (après révision) en avril. Les chiffres de l’emploi du mois de mai se sont révélés inférieurs aux prévisions du consensus, mais le taux de chômage s’est replié, passant de 6,1% en avril à 5,8% en mai. Le salaire horaire moyen a progressé de 0,5% en glissement mensuel en mai, et de 2,0% en glissement annuel.

Les prix augmentent

Selon les premières estimations, l’indice des prix à la consommation harmonisés (IPCH) a progressé de 2,0% en rythme annuel en zone euro en mai, après une hausse de 1,6% en avril. Dans le même temps, l’inflation sous-jacente a progressé, passant de 0,7% en avril à 0,9% en mai. Nous avons rehaussé nos prévisions d’inflation globale pour la zone euro pour 2021 : nous tablons désormais sur un taux d'inflation globale de 1,7% (contre 1,4% auparavant) et nous avons légèrement révisé à la hausse notre prévision d’inflation sousjacente, à 1,0%. Pour sa part, l’OCDE a indiqué que les prix à la consommation avaient augmenté de 3,3% en rythme annuel en avril dans ses 36 pays membres. Il s’agit de la plus forte hausse depuis 2008. Parallèlement, la Food and Agriculture Organisation a indiqué que les prix des produits alimentaires ont enregistré en mai leur plus forte hausse mensuelle depuis plus de dix ans.

Le temps est au beau fixe dans l'hémisphère sud

Le PIB australien et le PIB brésilien ont retrouvé leurs niveaux d’avant la pandémie au premier trimestre. Le PIB australien a progressé de 1,8% en rythme trimestriel au premier trimestre (et de 3,2% au quatrième trimestre 2020 après révision à la hausse) dans un contexte marqué par le rebond des dépenses des ménages et des entreprises. Alors même qu’elle avait été durement frappée par la pandémie, l’économie brésilienne a progressé plus rapidement que prévu au premier trimestre 2021 (+1,2%), poussant certains analystes à anticiper un taux de croissance annuel de 5% ou plus en 2021.

MARCHES : STOÏQUES

Du sur-place

Les marchés actions américains ont continué à faire du sur-place la semaine dernière. Dans un contexte caractérisé par des pénuries d'offre et par les velléités fiscales du gouvernement américain, les chiffres de l’emploi américain du mois de mai, moins bons que prévu, et la faible croissance des salaires ont contribué à apaiser les craintes des intervenants de marché quant à un éventuel resserrement de la politique monétaire de la Fed. Au total, le S&P 500 a progressé de 0,6%1 et le Nasdaq Composite de 0,5%2 . Cela étant, la faiblesse relative des chiffres de l’emploi suffira-t-elle à dissuader la Fed de durcir sa politique monétaire durant l’été ? Probablement pas, compte tenu de l’amélioration globale de la conjoncture économique et de la baisse du taux de chômage. Le cas échéant, les marchés pourraient rester instables pendant un certain temps, jusqu’à ce qu’un véritable catalyseur se dégage. Dans le même temps, l’indice MSCI Latin American a bondi de 4,9%3 sur la semaine, dans le sillage d’une forte hausse des cours des matières premières. Toutefois, les élections législatives qui se tiendront au Mexique et le scrutin présidentiel qui aura lieu au Pérou ce week-end pourraient avoir des répercussions majeures sur la confiance des marchés à l’égard d’une région qui reste en proie à une forte instabilité politique.

Légère hausse des taux américains

La bonne tenue des statistiques économiques et la perspective d’un resserrement de la politique monétaire de la Fed ont poussé le taux américain à 10 ans légèrement à la hausse durant la majeure partie de la semaine, avant que des chiffres de l’emploi moins bons que prévu ne le poussent de nouveau à la baisse. Le taux à 10 ans a ainsi terminé la semaine à 1,55%. Dans le même temps, alors que des quantités importantes de liquidité sont placées auprès de la Fed dans le cadre d'opérations de pension livrée en raison de l’extrême faiblesse des taux de rendement des bons du Trésor, la semaine a également a été marquée par une déclaration selon laquelle la Fed aurait l’intention de mettre un terme à son programme d’achat d’obligations d’entreprises et de fonds indiciels cotés mis en place en toute urgence l’an dernier. Ces instruments représentant une part infime du bilan de la Fed, de l’ordre de 8000 milliards, l’annonce a eu un effet limité sur les marchés du crédit, et le haut rendement américain a terminé la semaine en légère hausse. Nous surveillerons attentivement la réunion de la BCE qui aura lieu cette semaine et guetterons tout signe d’une éventuelle réduction de ses achats d’actifs dans les prochains mois.

Le dollar : hausse à court terme, chemin de croix à long terme

La semaine dernière a été faste pour le dollar, quand bien même les chiffres de l’emploi décevants semblent compromettre la probabilité de voir la Fed annoncer immédiatement son intention de réduire ses actifs d’actifs mensuels. Toutefois, il se pourrait que le léger resserrement de la politique monétaire de la Fed et que le plafonnement de la croissance du PIB au deuxième trimestre soutiennent le cours du dollar à court terme. En revanche, les perspectives à long terme sont moins évidents : la réticence de la Fed à rehausser ses taux malgré l’accélération de l’inflation et le resserrement des différentiels de croissance pourraient permettre à l’euro (et à d’autres devises) de faire un retour en force face au billet vert. La semaine dernière a été marquée par la forte hausse du real brésilien et du rand sud-africain. Ces deux devises ont bénéficié de la hausse des cours des matières premières. Le resserrement de la politique monétaire de la banque centrale brésilienne signifie que le real brésilien, sous-évalué, recèle un potentiel haussier plus important.

César Pérez Ruiz, Directeur des investissements

1 Source : Pictet WM AA&MR, Thomson Reuters. Performances historiques, Indice S&P 500 (performance nette en USD sur 12 mois) : 2016, 12.0% ; 2017, 21.8% ; 2018, -4.38% ; 2019, 31.5% ; 2020, 18.4%.

2 Source : Pictet WM AA&MR, Thomson Reuters. Performances historiques, Nasdaq Composite (performance nette en USD sur 12 mois) : 2016, 8.9% ; 2017, 29.6% ; 2018, -2.8% ; 2019, 36.7% ; 2020, 44.9%.

3 Source : Pictet WM AA&MR, Thomson Reuters. Performances historiques, MSCI EM Latin America (performance nette en USD sur 12 mois) : 2016, 31.5% ; 2017, 24.2% ; 2018, - 6.2% ; 2019, 17.9% ; 2020, -13.5%.

![]()

Pour accéder au site, cliquez ICI.

Pour consulter les disclaimers, cliquez ICI.