Depuis le début de l’année, la stratégie Timber est la seule thématique à évoluer en territoire positif. Au-delà des problématiques structurelles liées à la ressource bois, le fonds a profité de la rotation sectorielle de début d’année et du rallye observé sur les matières premières.

Les changements climatiques, la déforestation, l’augmentation de la population et l’utilisation de plus en plus large de produits dérivés du bois créent une pression sur l’offre mondiale, alors que la ressource diminue à la vitesse d’un terrain de football toutes les 3 secondes.

Exposé à hauteur d’un tiers du portefeuille à des forêts gérées durablement, Pictet-Timber est le seul fonds d’actifs cotés qui propose un bilan carbone positif. Il constitue également une protection contre l’inflation. Les ruptures dans les chaînes d’approvisionnement et le choc de l’offre observées post-pandémie ont généré des tensions sur les prix qui nécessiteront encore quelques trimestres pour se résorber.

Voici quelques éléments d’appréciation de la stratégie de gestion et de son potentiel.

1/ Le thème du boisPictet-Timber est le seul fonds géré activement sur le thème du bois.

Christoph Butz, le gérant du fonds, est un ancien ingénieur forestier. Il est accompagné d’une équipe de deux personnes, ainsi que d’un comité consultatif composé de trois experts terrain (Michael Kohl -Directeur du Work Forest Institute-, David Walker -fondateur de Kauri Capital, spécialisé dans la filière bois-, et Clark Binkley -académicien-).

La stratégie Timber a été lancée en 2005, en partant de constats très simples :

Les forêts protègent les sols, stockent l’eau, purifient l’air et sont les habitats naturels les plus importants pour la biodiversité. Les forêts abritent plus de 80% des espèces terrestres animales et végétales.

La population mondiale ne cesse d’augmenter, nous serons 3 milliards d’êtres humains supplémentaires sur terre en 2050. Chaque habitant de la planète consomme en moyenne 400kgs de bois par an.

L’offre de bois ne cesse de diminuer. En 2021, la déforestation au niveau mondiale représente la superficie des Pays-Bas. Il ne reste aujourd’hui que 30% des forêts primaires dans le monde, en 2030 ce sera 10%.

Les politiques de réduction carbone à travers le monde incitent les entreprises à intensifier l’utilisation du bois dans la construction, dans la production d’emballages, et dans le remplacement des produits fabriqués à partir de plastique. Tous les secteurs d’activité sont concernés.

L’accélération du développement du e-commerce est très consommateur de dérivés du bois (carton).

L’enrichissement des classes moyennes dans les pays en développement favorise la consommation de produits d’hygiène, également fabriqués à partir de pâte à papier.

Les politiques de taxation carbone instaurées dans une cinquantaine de pays à travers le monde créent un intérêt supplémentaire pour la ressource bois. Les forêts gérées durablement sont des puits à carbone naturels. Environ 300 milliards de tonnes carbone sont aujourd’hui stockées dans les forêts, soit l’équivalent de 7 fois les émissions mondiales annuelles de CO2.

Contrairement au plastique, le bois peut être recyclé à de nombreuses reprises.

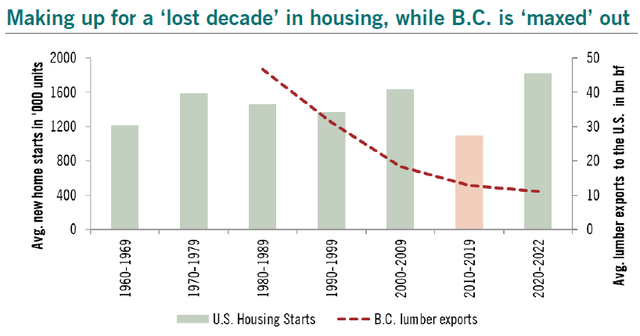

2/ Pourquoi la croissance du thème va se poursuivre ?Reprise de la construction et innovations techniques

La demande de bois de construction est revenue sur des sommets, tirée par la reprise du marché immobilier américain. Parallèlement, les stocks de bois d’œuvre, impactés par les confinements des dernières années, sont au plus bas.Le bois est plus léger que le béton, plus facile à travailler, meilleur pour la santé des habitants et 75% moins polluant.

Evolution des chantiers de construction à venir versus les stocks de bois d’œuvre.

Source: U.S. Census Bureau, BC Stats, Pictet Asset Management, 31.03.2022 (updated quarterly)

Source: U.S. Census Bureau, BC Stats, Pictet Asset Management, 31.03.2022 (updated quarterly)

Les innovations technologiques permettent aujourd’hui de construire des immeubles en structure bois plus hauts et plus résistants que ceux en structure acier, notamment en cas d’incendie. Des chercheurs de l’Université du Maryland (États-Unis) ont mis au point un traitement chimique spécial suivi d’un processus de compression à chaud du bois, le rendant 10 fois plus résistant à l’arrachement, 50 fois plus résistant à la compression et 20 fois plus rigide.

Londres a pour ambition de construire la Oakwood Timber Tower d’ici une quinzaine d’années, de plus de 300 mètres de haut, il s’agira de la plus grande tour en structure bois du monde.

Evolutions réglementaires

Depuis janvier 2022, le projet de loi AGEC contraint les industriels à remplacer les emballages plastiques par des emballages papiers et cartonnés pour la distribution de fruits et légumes.

C’est un défi de taille pour les industriels alors que le plastique offre une protection contre le froid, la chaleur, l’humidité et la pression atmosphérique. Les emballages nouvelle génération proposent de nombreuses innovations, à commencer par l’abandon de l’aluminium et substances chimiques fossiles dans leur composition (ex: les substances polyfluorées « PFAS »). Ils sont également plus légers, totalement recyclables et deux fois moins polluants à produire.

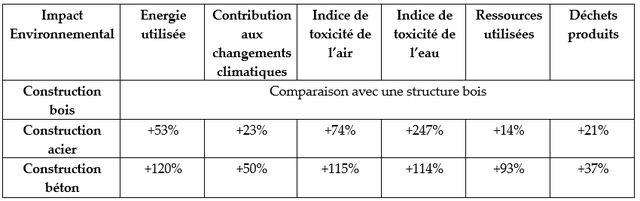

De même, la réglementation environnementale RE2020 fixe des orientations en matière de construction pour atteindre la neutralité carbone en 2050. Désormais, l’ensemble des émissions d’un bâtiment neuf sont considérées sur l’ensemble de son cycle de vie, depuis la construction jusqu’à l’exploitation.

Or, les constructions bois ont un impact sur l’environnement beaucoup plus faible que les constructions acier ou béton.

Actuellement, le secteur du bâtiment représente 44% de la consommation d’énergie et 25% des émissions CO2.

Source : Sustainability and Life Cycle Analysis for Residential Buildings. International Building series. No.4. A publication of the Canadian Wood Council.

Funding support provided by Canada Wood partners: Canadian Plywood Association • Quebec Wood Export Bureau • SPF Group

Fin du « tout-plastique »

Environ 10 millions de tonnes de déchets plastiques sont rejetés dans les océans chaque année.

Or, la grande majorité des produits fabriqués à partir de plastique peuvent également l’être à partir de bois.

Au-delà de la suppression des pailles, coton tiges et gobelets plastiques, de plus en plus de produits de consommation sont désormais fabriqués à partir de bois.

A titre d’exemple, la production de vêtements en viscose nécessite 90% d’eau en moins que le coton, et permet de se passer du polyester qui rejette une grande quantité de microplastiques dans les eaux usées lors de chaque lavage en machine.

Des semelles de chaussures aux anodes de batteries lithium, la consommation de plastique peut être réduite dans tous les secteurs d’activité.

Les sociétés spécialisées dans la transformation du bois et dans l’élaboration de produits finis profiteront de cette tendance forte au cours des prochaines années.

Captage carbone

Une cinquantaine de pays à travers le monde ont mis en place une politique de taxation carbone.

Celles-ci confèrent des « droits à polluer » à chaque industriel et tout dépassement est sujet à une sévère amende.

Les solutions de captage carbone permettent de retirer du carbone de l’atmosphère et donc d’augmenter parallèlement le quota d’émissions CO2 des entreprises en question.

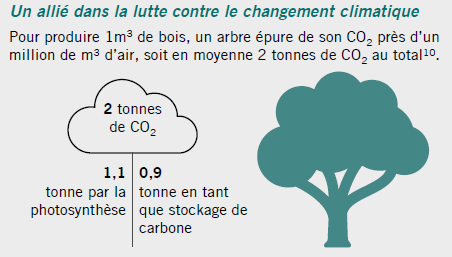

La gestion durable d’une forêt est le moyen le plus simple de capter et de stocker naturellement le carbone.

Pour produire 1m3 de bois, un arbre épure environ 1 million de m3 d’air, soit 2 tonnes de CO2.

La gestion durable d’une forêt consiste également à couper les arbres matures afin d’emprisonner le carbone absorber et de réutilisé le bois en remplacement de solutions polluantes, dans la construction par exemple.

Source : Ecotree, 2020.

Source : Ecotree, 2020.

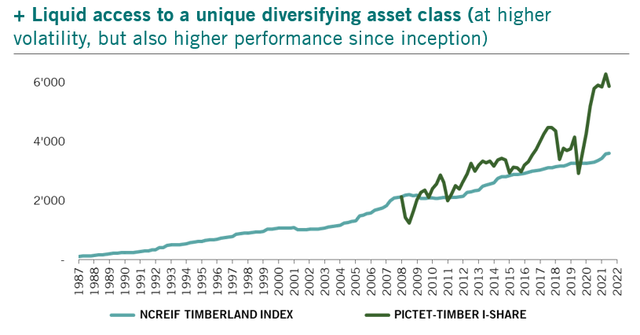

Décorrélation et surperformance

Lancé en 2008, Pictet-Timber est le seul fonds liquide de valeurs cotées investi sur le thème du bois.

Le fonds est surperformant sur le long-terme, au sein d’une classe d’actifs décorrélante.

Le fonds affiche un bêta de 1.3, il offre une solution différenciante pour capter la reprise du cycle et participer à la rotation sectorielle.

Source: Bloomberg, Pictet Asset Management, 31.03.2022 (updated quarterly). Performance of Pictet-Timber I USD is linked since its inception 30.09.2008, for illustrative purposes, with the NCREIF Timberland Index. The NCREIF Timberland Index is shown for comparison purposes only. This index do not influence portfolio construction and the strategy’s investment universe extends beyond the components of the index. Past performance is not a guarantee or a reliable indicator of future performance. Performance data does not include the commissions and fees charged at the time of subscribing for or redeeming shares. The client’s returns will be reduced by the management fees and other expenses.

Protection contre l’inflation

Le fonds est en grande partie exposé à l’actif réel du bois, ce qui lui confère une protection contre l’inflation.

La pureté souhaitée du fonds permet de définir drastiquement un univers d’investissement de 200 valeurs environ.

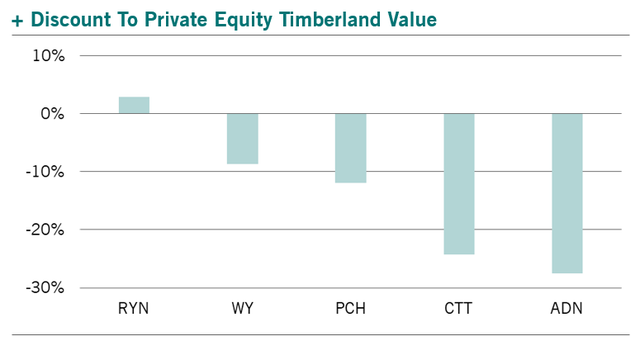

Discount par rapport aux forêts non-cotéesLes exploitants forestiers cotés traitent toujours avec une décote par rapport aux acteurs non cotés.

A titre d’exemple, l’exploitant canadien Acadian Timber Corp traite avec une décote de 28%.

Source: Pictet Asset Management, 31.03.2022

Source: Pictet Asset Management, 31.03.2022

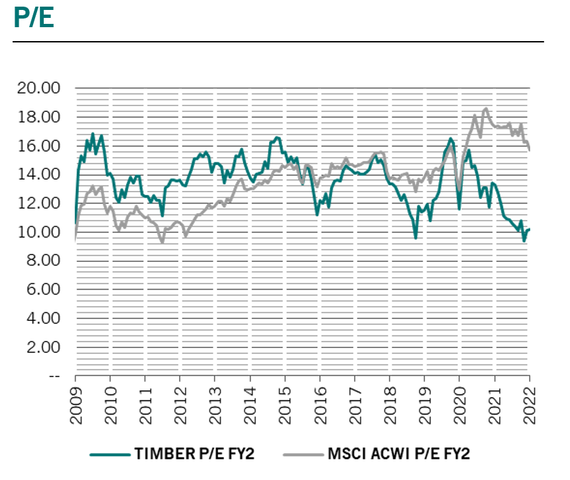

Valorisations dégradées

Le fonds traite actuellement avec un Price/Earnings (P/E) moyen bien inférieur à celui de l’indice actions monde.

Source : Pictet, Factset, as of 31.03.2022

Source : Pictet, Factset, as of 31.03.2022

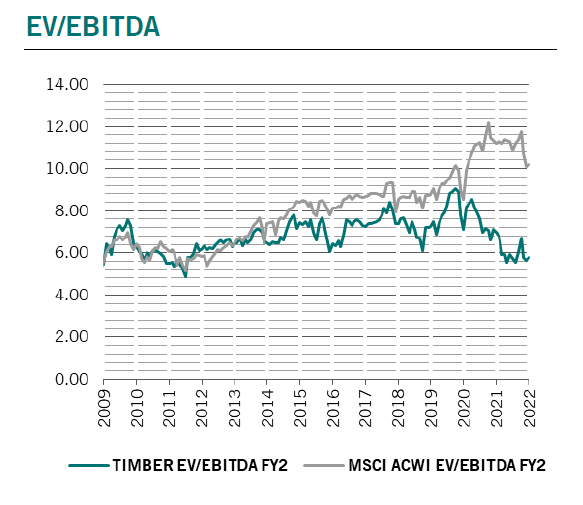

Il en va de même pour le multiple d’EV/EDITDA.

Source : Pictet, Factset, as of 31.03.2022

Source : Pictet, Factset, as of 31.03.2022

Le fonds est référencé chez AEP, Ageas Patrimoine, Alpheys, Aviva, Aa Thema, Cardif, Generali, Intencial, MMA, Nortia, Primonial, UAF Life, Unep, SwissLife et Vie Plus.

![]()

Pour accéder au site, cliquez ICI.

Profil de Risque et de Rendement

2021 2020 2019 2018 2017 2016 2015 2014 20132012

Pictet-Timber-P EUR 29,88% 13,24% 23,82% -17,26% 12,09% 8,34% 2,31% 13,71% 10,51% 26,67% MSCI Ac World EUR 27,54% 6,65% 28,93% -4,85% 8,89% 11,09% 8,76% 18,61% 17,49% 14,35%Ce document est à destination des investisseurs professionnels.

Les performances sont en euros nettes de frais de gestion, dividendes réinvestis et basées sur les valeurs liquidatives officielles.

La performance historique n’est pas représentative des performances futures. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts. La valeur et les revenus d’un investissement peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Echelle de Risque = 6 (sur une échelle allant de 1-risque plus faible à 7-risque plus élevé)

Recommandation: le fonds ne pourrait ne pas convenir aux investisseurs qui prévoient de retirer leur apport dans les 5 ans.

Le fonds peut être exposé aux risques matériels suivants qui ne sont pas reflétés de manière adéquate par l'indicateur synthétique de risques, et qui peuvent avoir un impact sur ses performances : risque opérationnel, risque de contrepartie, l’impact des techniques financières, risques liés aux investissement sur les marchés émergents et tout autre risques liés aux marchés actions de manière générale.

Les facteurs de risque sont décrits dans le prospectus du fonds. Aussi n’est-il pas prévu de les reproduire ici dans leur intégralité.

Pictet-Timber P EUR | Frais courants : 2,01% (au 31.12.2021) | Frais de gestion : 1,6% | Frais d’entrée : jusqu’à 5,00% | Frais de sortie : jusqu’à 3,00% | Frais de conversion : jusqu’à 2,00%.

Ce fonds fait partie de la SICAV Pictet, une SICAV de droit luxembourgeois conforme aux dispositions UCITS. La société de gestion est Pictet Asset Management (Europe) SA, 15, avenue J.F. Kennedy, L-1855 Luxembourg.

La stratégie n’est pas soumise aux contraintes d’un indice de référence. L’indice MSCI AC World (EUR) est utilisé à des fins de comparaison uniquement. Cet indice n’influence pas le processus de construction du portefeuille et les titres qui le composent peuvent ne pas faire partie de l’univers d’investissement de la stratégie.