Dans sa dernière chronique sur les principaux développements, thèmes et opportunités des marchés du crédit, Ian Horn examine la récente divergence entre les marchés obligataires américains et européens.

Le début de l'année 2025 a été marqué par une nette divergence entre les marchés obligataires américains et européens, une tendance qui aurait semblé impensable il y a trois mois.

La victoire retentissante de Donald Trump à l'élection présidentielle début novembre a été saluée par de nombreux investisseurs, convaincus que son programme en faveur de la croissance serait bénéfique pour les actifs risqués américains et donnerait un nouvel élan à une économie déjà en bonne santé. À l'époque, peu de gens auraient pu prévoir une situation dans laquelle les marchés du crédit européens surperformeraient les États-Unis, ou une situation dans laquelle les bons du Trésor américain surperformeraient les obligations d'État européennes.

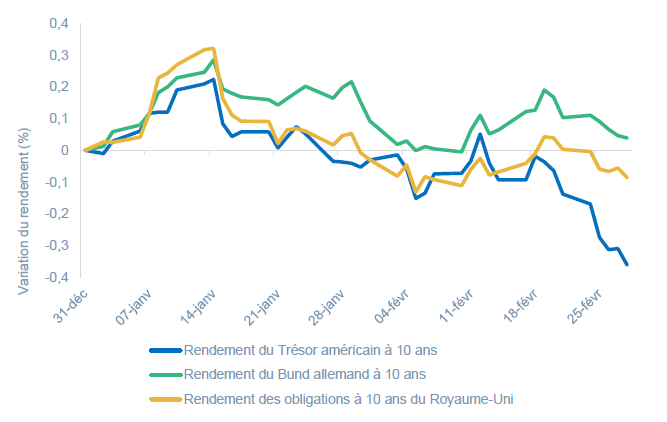

Or, c'est exactement la situation dans laquelle nous nous trouvons actuellement, ce qui suggère que les marchés sont actuellement plus préoccupés par les États-Unis que par l'Europe. Comme le montre le graphique 1, la courbe du Trésor américain a nettement surperformé les Bunds allemands et les Gilts britanniques depuis le début de l'année, le rythme s'étant accéléré en février. Le marché évalue à nouveau les baisses de taux de la

Fed pour 2025, après avoir écarté cette perspective à la fin de l'année 2024.¹

Graphique 1 : Evolution depuis le début de l'année des rendements des obligations d'État à 10 ans

Source : Bloomberg, au 28 février 2025. Indice USGG10Y, indice GDBR10, indice GUKG10. Indices choisis pour représenter au mieux les rendements des obligations d'État à 10 ans des États-Unis, de l'Allemagne et du Royaume-Uni. À des fins d'illustration uniquement.

Source : Bloomberg, au 28 février 2025. Indice USGG10Y, indice GDBR10, indice GUKG10. Indices choisis pour représenter au mieux les rendements des obligations d'État à 10 ans des États-Unis, de l'Allemagne et du Royaume-Uni. À des fins d'illustration uniquement.

Début janvier, le marché tablait sur une seule baisse de taux en 2025 de la part de la Réserve fédérale. À la fin du mois de février, trois réductions étaient attendues, dont deux d'ici la fin du mois de septembre. ² Les rendements des bons du Trésor ont chuté en conséquence, le marché anticipant le soutien de la Fed plus tôt que plus tard.

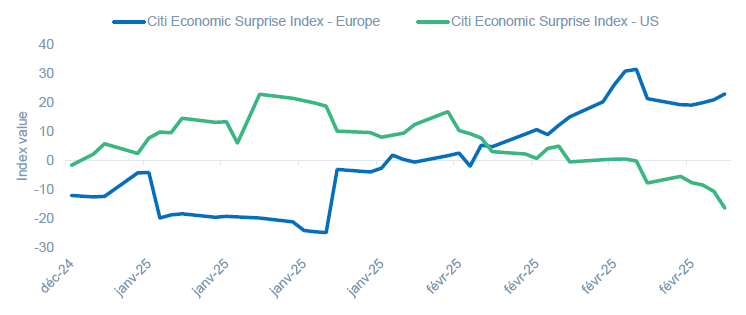

Le rebond des bons du Trésor s'explique en partie par la détérioration des données économiques américaines, en particulier des données liées au sentiment. Les indices de surprise économique de Citi montrent comment les données ont divergé. Les données américaines sont devenues plus faibles que prévu, alors que l'inverse s'est produit en Europe (voir graphique 2).

Graphique 2 : Les économistes ont-ils été trop optimistes en ce qui concerne la croissance américaine ?

Source : Citi, "US Economic Surprise Index, Europe Economic Surprise Index", au 28 février 2025. À des fins d'illustration uniquement

Source : Citi, "US Economic Surprise Index, Europe Economic Surprise Index", au 28 février 2025. À des fins d'illustration uniquement

Dans un article récent, nous avons abordé la question de la prime de spread du crédit européen investment grade par rapport à son homologue américain. Mais compte tenu de l'évolution du sentiment cette année, le sujet mérite d'être réexaminé.

La prime de spread, que de nombreux investisseurs connaissent bien, a été un thème persistant ces dernières années. Initialement déclenchée par l'invasion de l'Ukraine par la Russie en 2022, elle a depuis été soutenue par la faillite de Credit Suisse, les craintes de récession, l'incertitude politique dans les principales économies et la force relative perçue de l'économie américaine. Toutefois, cette prime s'est estompée, une tendance qui s'est accélérée au cours des dernières semaines.

Le graphique 3 montre que la prime de spread des obligations BBB européennes par rapport aux obligations BBB américaines a disparu au cours des trois derniers mois, devenant même négative en février.

Pour consulter le document dans son intégralité, veuillez ciiquer ici.

![]()

Pour visiter le site, cliquez ICI.