Daniel a 26 ans et a terminé l'université il y a quelques années. Il habite à Francfort-sur-le-Main, dans le quartier de Nordend, où de nombreux habitants aiment se rendre au travail à vélo. Dans le quartier, il y a plusieurs supermarchés bios où il peut acheter des produits durables - certes, ils coûtent plus cher, mais au moins ils sont durables. Daniel affirme qu'il est à présent un fier "végétarien à temps partiel", notamment parce qu'il souhaite réduire son empreinte carbone personnelle. "Nous devons apprendre l'abnégation et nous serrer la ceinture ; notre génération ne peut pas continuer à vivre comme les autres l'ont fait", explique-t-il. "Si seulement tout le monde contribuait et donnait le bon exemple, nous pourrions accomplir beaucoup de choses."

Au début - il y a 30 ou 40 ans - la communauté des écologistes et des militants du climat dans les pays occidentaux était très restreinte.

Aujourd'hui, Daniel est l'un d'entre eux. Un des cent mille jeunes Allemands qui comprennent l'importance de la protection de l'environnement.

L'Allemagne, avec ses 83 millions d'habitants, est responsable d'environ 2,4 % des émissions mondiales de carbone et représente 1 % de la population mondiale. Cependant, les jeunes de Nordend savent aussi qu'ils ne peuvent pas, à eux seuls, arrêter le changement climatique, même si l'Allemagne cessait de produire toutes ses émissions dès demain. Néanmoins, ils estiment que l'Allemagne devrait montrer l'exemple et montrer comment les choses pourraient être réalisées.

Faire étalage de la réduction de la consommation n'est pas la bonne approche sur la scène internationale

L'argument selon lequel il est normal que le prix de la protection du climat soit élevé ne passe pas auprès des pays émergents. En outre, les habitants de l'Inde et de la Chine veulent conduire des voitures, manger de la viande et utiliser leur climatisation comme tout le monde. La réponse des pays émergents à la pratique de l'abnégation par la réduction des dépenses et de la richesse, que la jeune génération pousse dans les pays industrialisés, sera : "Ce n'est pas pour nous. Nous voulons la croissance et la prospérité, et nous avons tout autant droit à ce développement que les nations qui ont déjà atteint ce stade."

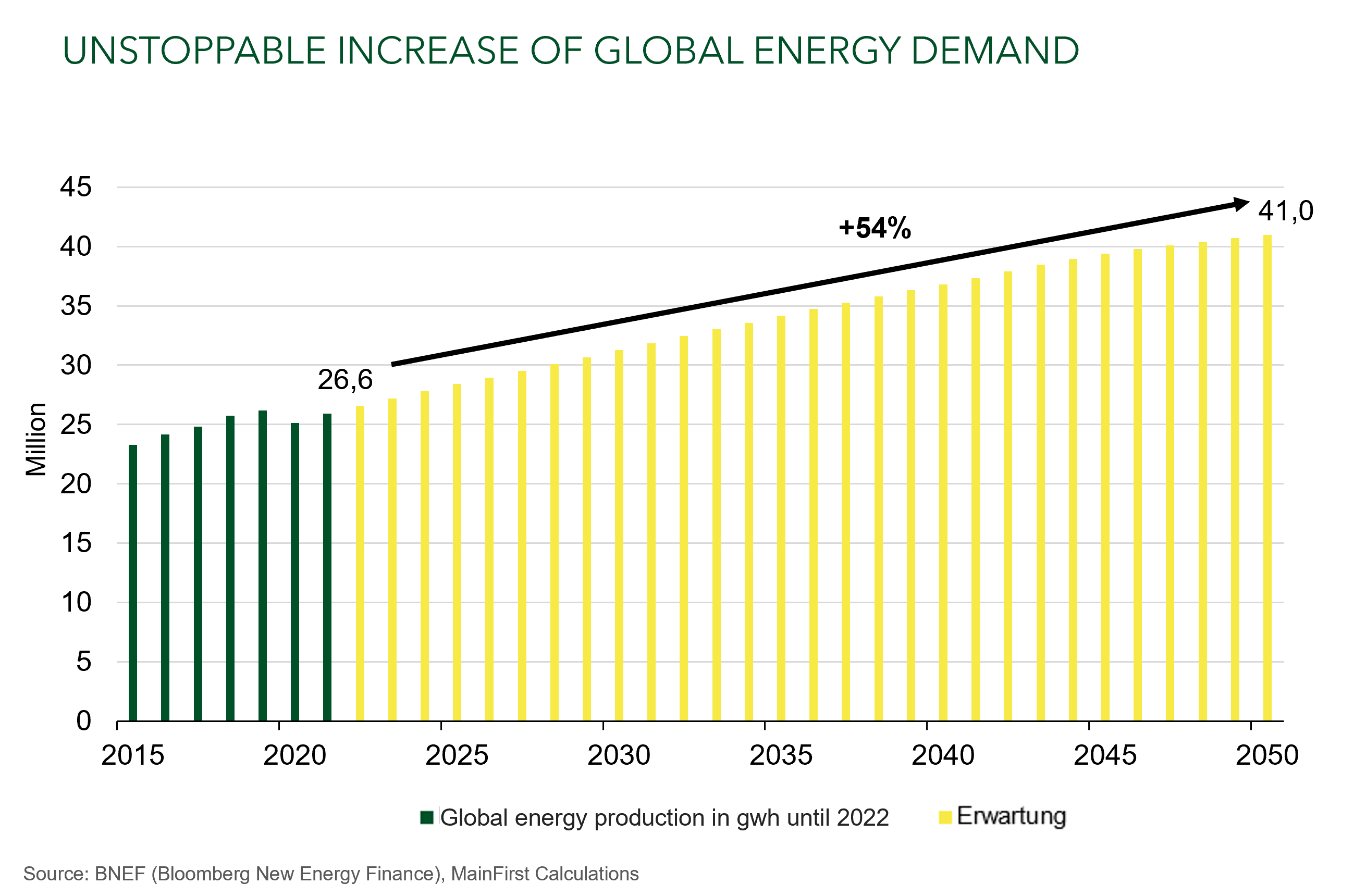

Selon les calculs actuels de BNEF, une société de recherche spécialisée dans le marché de l'énergie, la demande mondiale d'électricité atteindra environ 41 millions de gigawattheures d'ici 2050, soit une augmentation de 54% par rapport à aujourd'hui. Cette tendance est incontestée dans les milieux universitaires.

Notre tâche - en tant que pays industrialisé relativement petit, riche et doté d'une main-d'œuvre tournée vers la science et la technologie - devrait être de produire de l'énergie à un coût aussi bas et avec des émissions de carbone aussi faibles que possible et d'utiliser cette énergie pour améliorer le niveau de vie. Toutefois, ce modèle d'économie souabe a peu de chances de séduire les pays émergents.

L'industrie automobile : la plus grande source de richesse de l'Allemagne de ces 70 dernières années

L'industrie automobile allemande, qui a été la principale source de richesse du pays au cours des 70 dernières années et qui s'est encore plus mondialisée à l'apogée de sa maturité après la chute du rideau de fer en 1989, est aujourd'hui nettement chancelante.

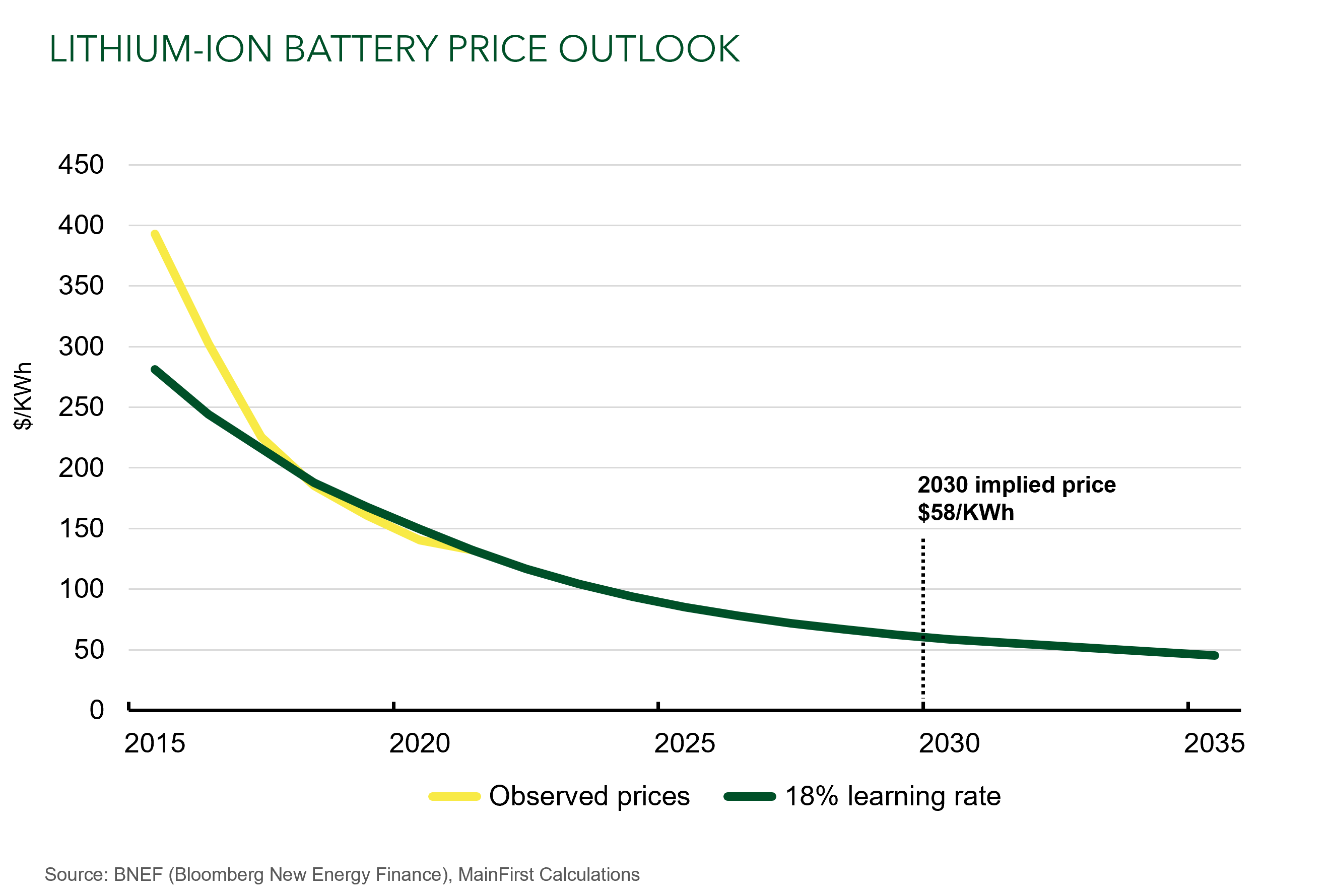

En parallèle, la politique et la technologie ont ouvert la voie à l'e-mobilité alimentée par batterie. Le prix d'achat et l'autonomie ont atteint un niveau tolérable pour les consommateurs.

En 2021, 17,4 millions de voitures électriques ont été immatriculées dans le monde, soit environ six millions de plus qu'en 2020, et la tendance est en hausse. Le succès des e-cars donne raison à Elon Musk qui s'est engagé très tôt et sans compromis en faveur de la technologie électrique. Avec des ventes de 936 000 voitures en 2021, son entreprise est leader du marché mondial. Malgré son ampleur, la croissance de Tesla ne semble pas vouloir ralentir. La capacité de production passera à environ 2 000 000 d'ici la fin de l'année. Contrairement au scepticisme de ces dernières années, l'entreprise est désormais rentable, puisqu'elle a annoncé un bénéfice net de 2,26 milliards de dollars au deuxième trimestre 2022. Son concurrent chinois BYD, issu de la production de cellules de batteries, a atteint une taille similaire ces dernières années et produit désormais un million de voitures totalement électriques par an, ce qui le place en deuxième position derrière Tesla. Située à Shenzhen, en Chine, ce n'est que récemment que l'entreprise est passée à la production de voitures 100 % électriques - les dernières voitures à moteur à combustion ayant quitté la chaîne de production en mars - et cette dernière dégage également des bénéfices.

Les deux entreprises ont de grands projets. Musk affirme que Tesla va continuer à croître à un taux moyen de 50 % pendant plusieurs années. L'entreprise a fixé un objectif de production de 20 millions de véhicules par an d'ici la fin de la décennie. De tels chiffres peuvent sembler relever de la folie des grandeurs pour certains. Jamais auparavant il n'y a eu de fabrication de voitures à une telle échelle. Cependant, les objectifs que l'entreprise texane s'est fixés par le passé ont souvent été atteints avec une précision étonnante.

Sa rentabilité n'est pas un hasard. Alors que Tesla a augmenté ses prix sur l'ensemble de sa gamme de produits jusqu'à 6 000 USD en 2022, les coûts de production ne cessent de baisser grâce à de plus grandes économies d'échelle. Lors du lancement de la Model 3, chaque voiture coûtait 56 000 USD à fabriquer. Avec le lancement de la dernière génération de batteries "4680", utilisées dans l'usine de Brandebourg, les coûts de production passeront sous la barre des 30 000 USD.

Les concurrents de Tesla sont encore loin d'une telle réussite. La production des constructeurs automobiles dits traditionnels n'est pas intégrée verticalement. En d'autres termes, ils dépendent de dizaines de fournisseurs à chaque étape du processus. Cela coûte en flexibilité, en rapidité et en innovation. Alors que VW est aux prises avec ses syndicats et continue de chercher des développeurs de logiciels talentueux - le groupe dans son ensemble a tout de même réussi à vendre 263 000 voitures électriques l'année dernière -, BMW tente toujours de trouver sa place avec des ventes de 104 000 unités. L'objectif de l'entreprise bavaroise est de réaliser 50% de ses ventes en électrique d'ici 2030. Mais elle ne s'est pas encore avancée au point de donner un objectif absolu quant au nombre d'unités.

Que pourraient changer les fabricants traditionnels pour avoir une chance d'être compétitifs à l'avenir ?

Nous savons déjà que la demande de cobalt, de lithium et de cuivre sera extrêmement élevée dans les années à venir. Les constructeurs automobiles européens ont longtemps sous-estimé l'importance de l'approvisionnement en matières premières. Selon une analyse de la Commission européenne, nous devons importer de Chine plus de 65 % des matières premières nécessaires à la production de moteurs électriques.

Le succès de modèles concurrents comme BYD, en revanche, n'est pas un hasard. Aucun autre pays ne domine autant que la Chine l'exploitation des matières premières nécessaires aux batteries.

Ces dernières années, les entreprises chinoises étaient impliquées avec neuf participations sur dix dans des réserves de matières premières. La Chine raffine et transforme 60 % de tout le cobalt extrait dans le monde. La majorité du cobalt provient de la République démocratique du Congo. La Chine est présente dans presque tous les projets, soit sur le plan financier ou opérationnel, soit en fournissant une aide infrastructurelle. Elle est consciente de la nécessité de cette matière première à l'aube de l'ère des batteries.

BYD, le deuxième plus grand producteur de batteries lithium-ion pour les voitures électriques, utilise 90 % de ses cellules dans sa propre production de voitures, ce qui ne laisse pas grand-chose, même pour les concurrents qui sont prêts à payer. En juin de cette année, la société a acheté six mines de lithium supplémentaires sur le continent africain afin de garantir la production de batteries jusqu'en 2029.

Elon Musk s'assure également d'avoir la capacité de réaliser ses projets. En novembre 2021, Tesla a conclu un contrat d'approvisionnement de trois ans avec Ganfeng Lithium. En vertu de cet accord, 20 % de la production annuelle sera fournie à Tesla.

La chimie des cellules de batterie évolue, ce qui fait du nickel un métal de plus en plus important. Il en existe d'importantes réserves en Indonésie, par exemple. En août de cette année, il a été annoncé que Tesla avait obtenu environ un tiers de la production mondiale de nickel dans le cadre d'un contrat d'approvisionnement massif de cinq ans avec plusieurs entreprises indonésiennes. Cela suffit pour produire cinq millions de voitures.

Depuis 2021, les dix plus grands producteurs de batteries se trouvent en Asie - répartis entre la Chine, la Corée du Sud et le Japon. Ils représentent environ 94 % de la capacité mondiale, et suivent une tendance à la hausse.

L'industrie automobile allemande a longtemps poursuivi une stratégie d'achat de ressources. Les experts pensaient que c'était plus facile et plus efficace.

La dépendance de l'Allemagne est tout aussi grande en ce qui concerne les matières premières destinées aux énergies renouvelables. Selon la Commission européenne, 54 % des matériaux pour les éoliennes et 53 % des ressources pour les installations photovoltaïques sont importés de Chine.

En ce qui concerne les matières premières pour l'e-mobilité et la production d'électricité renouvelable, nous nous retrouvons exactement dans la même position de dépendance que celle dans laquelle nous sommes actuellement par rapport à l'approvisionnement en gaz russe. Le journaliste d'investigation Christoph Keese de la maison d'édition ThePioneer a fait mouche avec son article sur la dépendance aux matières premières.

"Nous voulons une prospérité invisible. Une richesse sans trace de son origine : une industrie qui laisse une traînée de fumée n'est pas le genre d'industrie que nous voulons en Europe."

Les violations des droits de l'homme et la protection inadéquate de l'environnement ont été jusqu'à présent les caractéristiques de l'exploitation des matières premières. Mais il n'est pas nécessaire que cela continue dans ce sens. La Global Battery Alliance, qui prône des conditions de production propres et équitables, a été créée en Europe en 2017. Les possibilités d'améliorer les chaînes d'approvisionnement africaines seraient inévitablement plus grandes si l'exploitation des matières premières était gérée par l'Europe que si l'État chinois avait le champ libre. Pourtant, l'Europe est heureuse de porter son voile d'innocence - à un prix élevé.

Le risque taïwanais

Avec un volume commercial de 245 milliards d'euros, la Chine fut à nouveau le premier partenaire commercial de l'Allemagne en 2021 - et ce depuis 2015. Tout déclenchement de guerre entre la Chine et Taïwan, entraînant une sanction de la Chine dans une mesure similaire à celle de la Russie dans le conflit actuel en Ukraine, serait une catastrophe économique pour l'Allemagne. À titre de comparaison, la Russie n'était que le 14e partenaire commercial de l'Allemagne. Environ 60 % des importations russes sont constituées de pétrole et de gaz - des biens qui, compte tenu de leur nature, pourraient difficilement être plus uniformes ou plus remplaçables.

Une grande partie de notre prospérité repose sur l'expansion de nos relations commerciales avec la Chine, en cours depuis les années 1990. Quatre voitures sur dix vendues par Volkswagen vont en Chine. Plus de 90 % des produits pouvant être commandés sur amazon.com y sont fabriqués. Les consommateurs profitent tous de la division internationale du travail. 98 % des terres rares dont nous avons besoin en Europe pour les cellules solaires, les éoliennes et les batteries proviennent de la République populaire. Si l'Occident imposait des sanctions similaires à celle de la Russie à la Chine, toutes les lumières s'éteindraient ici. Il n'y a pas "que" le pétrole et le gaz qui doivent être achetés ailleurs. Les deux parties souffriraient considérablement d'un tel scénario. Ce fait rend l'escalade moins probable, mais ne l'exclut pas. Cependant, le temps qui passe joue en faveur - plutôt qu'en défaveur - de la République populaire de Chine. Chaque année, sa dépendance vis-à-vis de l'Occident diminue, le secteur tertiaire du pays se renforce et l'approvisionnement en matières premières à long terme semble largement assuré. La puissance économique relative du pays ne cesse de croître. C'est désormais un pays de haute technologie dont le monde entier est dépendant. La Chine s'est fixé des objectifs majeurs pour 2050, bien que cette date soit encore éloignée.

Même si Daniel de Francfort et sa génération font ce qu'il convient de faire, se concentrer sur nos propres frontières n'est pas suffisant lorsqu'il s'agit de lutter contre le changement climatique. La politique de l'Europe, qui vise une économie plus durable, établit des normes intercontinentales. Cependant, si nous voulons transmettre ces approches aux autres continents, nous devons promouvoir, soutenir et faire partie des chaînes d'approvisionnement nécessaires aux réalisations technologiques du futur. Nous n'avons pas besoin d'être riches, mais simplement indépendants.

Auteur: Jan-Christoph Herbst, Gérant de portefeuille des fonds MainFirst Global Equities Fund, MainFirst Global Equities Unconstrained Fund, MainFirst Megatrends Asia et MainFirst Absolute Return Multi Asset

Pour accéder au site, cliquez ICI.