Par Charlotte Davain et Gilles Seurat, gérants Fixed Income chez Montpensier Finance

Par Charlotte Davain et Gilles Seurat, gérants Fixed Income chez Montpensier Finance

Les fonds obligataires de performance absolue ont pour objectif de générer de la performance quelles que soient les conditions de marché. A l’inverse des fonds obligataires classiques ou à échéance qui ne peuvent moduler leur exposition aux marchés que de manière limitée et subissent donc une partie significative des fluctuations des marchés de taux et de crédit, les fonds total-return peuvent faire preuve d’une grande flexibilité et s’affranchir d’une partie de cette volatilité. Les forts mouvements de marché sont ainsi susceptibles de devenir des sources de performance et les opportunités peuvent être nombreuses.

L’image d’Epinal d’une obligation à 10 ans allemande offrant un rendement régulier et sans risque a été mise à mal par la très forte remontée des taux d’intérêt initiée lors de la sortie de la crise sanitaire, mi-2021. En effet, après plus de trente années de baisse des taux souverains, les banques centrales ont entrepris un cycle de resserrement monétaire particulièrement drastique pour tenter d’enrayer l’inflation et éviter la surchauffe des économies développées. La Banque centrale européenne a ainsi remonté en quelques mois ses taux de 4,5 points, retrouvant des niveaux non atteints depuis 2001.

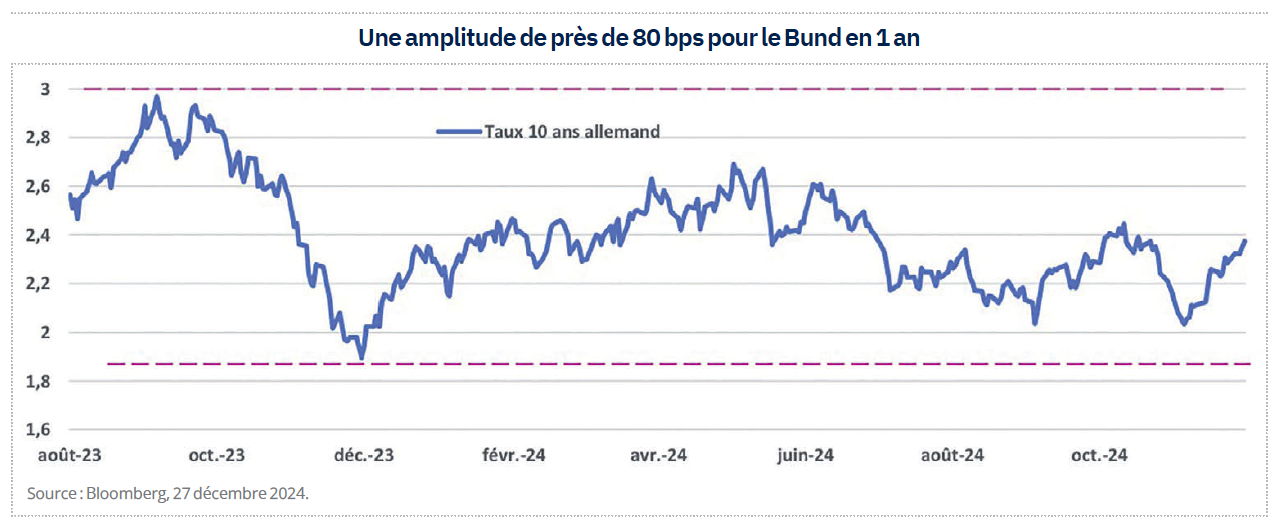

L’heure est désormais à la normalisation monétaire, mais cela ne se fait pas sans heurts : depuis un an, le Bund a évolué entre 1,92 % et plus de 2,70 %, soit une amplitude de près de 80 bps. Une volatilité dure à manœuvrer pour une gestion « Buy and Hold », mais source d’opportunités pour les stratégies de performance absolue (cf. graphique « Une amplitude de près de 80 bps pour le Bund en 1 an »). En effet, prenons une obligation dix ans allemand affichée à un prix égal à 100 % du nominal : une hausse de taux de 80 bps implique immédiatement une baisse de prix de 8 % et donc une perte en capital. A l’inverse, une gestion total-return peut générer de la performance dans un tel contexte grâce à sa très forte flexibilité et à sa capacité à utiliser des instruments de couverture pour tirer parti des hausses de taux.

L’heure est désormais à la normalisation monétaire, mais cela ne se fait pas sans heurts : depuis un an, le Bund a évolué entre 1,92 % et plus de 2,70 %, soit une amplitude de près de 80 bps. Une volatilité dure à manœuvrer pour une gestion « Buy and Hold », mais source d’opportunités pour les stratégies de performance absolue (cf. graphique « Une amplitude de près de 80 bps pour le Bund en 1 an »). En effet, prenons une obligation dix ans allemand affichée à un prix égal à 100 % du nominal : une hausse de taux de 80 bps implique immédiatement une baisse de prix de 8 % et donc une perte en capital. A l’inverse, une gestion total-return peut générer de la performance dans un tel contexte grâce à sa très forte flexibilité et à sa capacité à utiliser des instruments de couverture pour tirer parti des hausses de taux.

Les fonds obligataires de performance absolue ont également la possibilité d’investir dans de multiples classes d’actifs obligataires. Classiquement, les dettes souveraines core sont au cœur des choix d’allocation, mais celles-ci peuvent être accompagnées d’émissions réalisées par des pays périphériques ou émergents, en devises locales ou non. De manière moins conventionnelle, ces fonds peuvent également mettre en place des stratégies pour tirer parti des changements d’anticipations d’inflation, ou profiter des inversions ou aplatissement des courbes d’emprunts souverains.

Enfin, le segment crédit reste une poche d’allocation stratégique afin de profiter de niveaux de portages attractifs, mais aussi pour bénéficier du resserrement des primes de risque sur les différentes stratégies de crédit d’entreprises comme le crédit de qualité (Investment Grade), à haut rendement (High Yield) ou encore les dettes des compagnies bancaires ou d’assurance. Le recours aux obligations convertibles en actions peut également être envisagé afin de profiter soit de rendements supérieurs à ceux des obligations vanilles, soit pour s’exposer partiellement aux marchés actions grâce à des convertibles aux profils mixtes reflétant une partie des mouvements des actions sous-jacentes. Enfin, des stratégies de devises, souvent plus volatiles, peuvent également intervenir dans la génération de performance de ces fonds total-return.

Ce large choix des possibles offre des opportunités multiples. Ainsi, contrairement à des fonds obligataires conventionnels, les fonds de performance absolue ont pu profiter des derniers changements de régimes d’inflation. En effet, détenir des stratégies sur les anticipations d’inflation pouvait être créateur de valeur après la chute rapide des prévisions des analystes lors des premiers mois de la crise Covid. Les anticipations d’inflations à cinq ans aux Etats-Unis étaient ainsi de 1,8 %, en moyenne, sur 2019, avant de s’effondrer à 0,2 % au plus bas de mars 2020. Elles ont ensuite rebondi fortement pour atteindre 3,7 % à la fin du premier trimestre de 2022. Les marchés s’inquiétaient alors du fort rebond de la consommation après plusieurs mois au ralenti et des effets de l’invasion de l’Ukraine par la Russie. L’inflation aux Etats-Unis évoluait alors sur des niveaux élevés non atteints depuis la fin de l’année 1981. A la fin du premier trimestre 2022, l’inflation s’établissait déjà à 8,5 %, avant de dépasser les 9 % en juin, puis d’entamer sa normalisation sur le second semestre de l’année. Les investisseurs ayant les capacités de pouvoir arbitrer leurs positions sur ce marché de l’inflation ont ainsi eu de multiples opportunités de générer de la performance.

De même, les marchés des dettes périphériques sont particulièrement volatils : les opportunités peuvent varier d’un pays à l’autre, et seul un portefeuille capable de changer sa voilure rapidement pourra en profiter. A titre d’exemple, la crise politique italienne en 2018 a eu un impact drastique sur la dette du pays : la prime de risque de cette dernière s’est accrue de plus de 210 bps en quelques mois, avant de revenir sur ses niveaux pré-crise en octobre 2019. Les crises idiosyncratiques peuvent ainsi devenir des sources de performance.

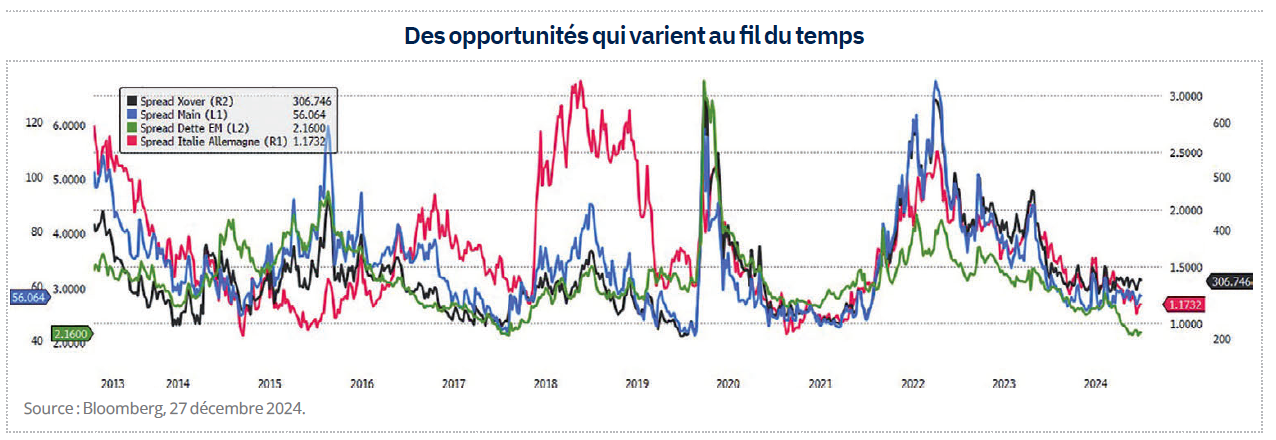

Enfin, le marché sur du crédit d’entreprise reste une illustration particulièrement parlante pour témoigner de l’intérêt d’une gestion flexible. Les crises de crédit sont souvent peu prévisibles, mais extrêmement brutales. En mars 2023, l’inquiétude quant à la solidité des banques aux Etats-Unis est exacerbée par la faillite de la Silicon Valley Bank (SVB). Cette peur s’est rapidement propagée en Europe : un début de crise de confiance entraîne dans son sillage la chute de Credit suisse et son absorption par UBS. Cela se traduit sur les marchés par un écartement massif des primes de risque sur toutes les classes d’actifs du marché du crédit. Les primes de risque sur les catégories les moins sécurisées s’envolent : l’indice des primes de risques des émissions bancaires subordonnées s’écarte de près de 100 bps en quelques jours, quand le crossover s’écarte, lui, de plus de 130 bps. Même les segments les moins volatils subissent de la pression avec l’Investment Grade qui dépasse allégrement les 100 bps de prime et les obligations bancaires seniors qui reviennent sur des niveaux élevés, autour de 130 bps de spread. Les investisseurs ayant une exposition dans des fonds à échéance ont donc subi des pertes significatives au cours de cette période. A l’inverse, les fonds total-return ont pu choisir de limiter leurs expositions au crédit lors de la montée en puissance des rumeurs de fragilités bancaires, voire de mettre en place des couvertures de risque pour limiter l’impact de l’écartement des primes de risque sur leurs portefeuilles (cf. graphique « Des opportunités qui varient au fil du temps »).

Enfin, le marché sur du crédit d’entreprise reste une illustration particulièrement parlante pour témoigner de l’intérêt d’une gestion flexible. Les crises de crédit sont souvent peu prévisibles, mais extrêmement brutales. En mars 2023, l’inquiétude quant à la solidité des banques aux Etats-Unis est exacerbée par la faillite de la Silicon Valley Bank (SVB). Cette peur s’est rapidement propagée en Europe : un début de crise de confiance entraîne dans son sillage la chute de Credit suisse et son absorption par UBS. Cela se traduit sur les marchés par un écartement massif des primes de risque sur toutes les classes d’actifs du marché du crédit. Les primes de risque sur les catégories les moins sécurisées s’envolent : l’indice des primes de risques des émissions bancaires subordonnées s’écarte de près de 100 bps en quelques jours, quand le crossover s’écarte, lui, de plus de 130 bps. Même les segments les moins volatils subissent de la pression avec l’Investment Grade qui dépasse allégrement les 100 bps de prime et les obligations bancaires seniors qui reviennent sur des niveaux élevés, autour de 130 bps de spread. Les investisseurs ayant une exposition dans des fonds à échéance ont donc subi des pertes significatives au cours de cette période. A l’inverse, les fonds total-return ont pu choisir de limiter leurs expositions au crédit lors de la montée en puissance des rumeurs de fragilités bancaires, voire de mettre en place des couvertures de risque pour limiter l’impact de l’écartement des primes de risque sur leurs portefeuilles (cf. graphique « Des opportunités qui varient au fil du temps »).

Les choix d’allocation reposent naturellement sur la vision moyen-long terme des gérants, mais ceux-ci peuvent être complétés par des décisions tactiques dans le cadre d’une gestion de performance absolue. Le recours à des instruments dérivés (options, Futures, etc.) offre une plus forte flexibilité à ce type de fonds, ainsi qu’une capacité de réactivité très forte.

Les fonds obligataires classiques ou à échéance ne peuvent moduler que marginalement leurs expositions par rapport à celle de leur indice de référence. Leur duration (c’est-à-dire, leur exposition au marché des taux) est souvent définie autour de celle de leur indice : légèrement au-dessus ou en dessous de celle de l’indice, en fonction du sentiment de marché de l’équipe de gestion. De même, les choix sectoriels et/ou de classes d’actifs sont limités par les expositions de l’indice de référence aux marchés, aux différents secteurs ou classes d’actifs présentes dans ce dernier. La performance se doit de rester proche de celle de l’indice : la décision de ne pas reproduire un aspect spécifique de l’indice peut entraîner des conséquences significatives sur la performance du fonds naturellement, mais surtout sur sa sur ou sous-performance par rapport à celle de l’indice. A l’inverse, les fonds recherchant une performance absolue ne sont bridés que par leurs clauses de prospectus, et leur allocation reflète plus exactement les visions macroéconomiques et tactiques de leurs gérants.

La recherche de performance ne se fait, en général, pas au détriment de la volatilité. Les fonds sont souvent construits pour limiter les drawdown. Les stratégies sont calibrées en absolu, parfois à l’aide de budgets de risque ou de budgets de volatilité, mais aussi en relatif : une attention va être portée à la corrélation entre les différentes stratégies implémentées, de manière à pouvoir maximiser la convexité des portefeuilles et pouvoir définir des poids adaptés à chacune des positions. Le recours régulier à des stratégies de couverture, spécificité de ces fonds, permet ainsi de pouvoir profiter des mouvements de hausses, mais aussi de baisses des marchés.

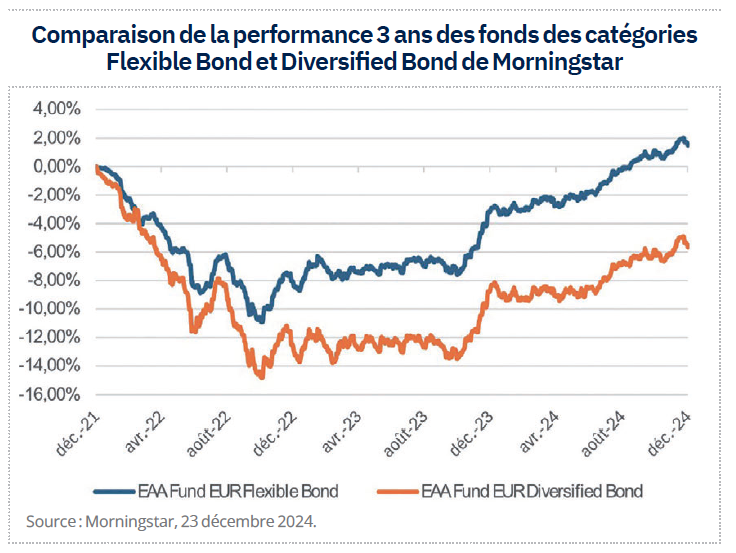

L’étude des fonds euros catégorisés comme « flexibles » sur MorningStar (équivalent des fonds total-return pour l’entreprise fournissant des données d’investissement) fait ressortir une performance sur un an de 4,77 % en moyenne pour la catégorie, avec une volatilité de 1,88 %, contre 3,22 % de performance pour les fonds « obligataires diversifiés » et 2,75 % de volatilité. Le ratio de Sharpe des fonds total-returnressort en positif, à 0,59, contre - 0,14 pour les fonds obligataires diversifiés. Cette analyse se confirme sur trois ans également, avec des fonds flexibles offrant 0,57 % de performance, contre - 1,37 % pour les fonds diversifiés, avec respectivement 4,51 % et 5,53 % de volatilité, soit, là encore, un ratio de Sharpe amélioré de près de 0,3 point pour les fonds de performance absolue (cf. graphique ci-contre).

L’étude des fonds euros catégorisés comme « flexibles » sur MorningStar (équivalent des fonds total-return pour l’entreprise fournissant des données d’investissement) fait ressortir une performance sur un an de 4,77 % en moyenne pour la catégorie, avec une volatilité de 1,88 %, contre 3,22 % de performance pour les fonds « obligataires diversifiés » et 2,75 % de volatilité. Le ratio de Sharpe des fonds total-returnressort en positif, à 0,59, contre - 0,14 pour les fonds obligataires diversifiés. Cette analyse se confirme sur trois ans également, avec des fonds flexibles offrant 0,57 % de performance, contre - 1,37 % pour les fonds diversifiés, avec respectivement 4,51 % et 5,53 % de volatilité, soit, là encore, un ratio de Sharpe amélioré de près de 0,3 point pour les fonds de performance absolue (cf. graphique ci-contre).

Dans un contexte de taux obligataires relativement élevés, ces fonds ont donc toute leur place dans une allocation de portefeuille, puisqu’ils allient la recherche d’une performance régulière et d’une volatilité réduite. Ils peuvent constituer une alternative attractive aux fonds euros, en allant chercher une performance supérieure aux taux courts, pour une prise de risque, certes plus élevée, mais historiquement inférieure à celle des fonds obligataires diversifiés utilisés classiquement dans les allocations de portefeuilles.

Des opportunités sur les taux internationauxAlors que les taux allemands ont fortement baissé, avec un 10 ans autour de 2,3 % et encore près de 4,5 baisses de taux attendues par les marchés sur un horizon 1 an, leur valorisation paraît désormais plus exigeante. Du côté des taux américains, la visibilité est faible. L’économie semble, pour le moment, poursuivre la démonstration de sa résilience, même si des signaux plus pessimistes viennent lever des interrogations, en particulier sur le secteur industriel ou sur l’immobilier. Par ailleurs, les retombées des premières annonces de Donald Trump concernant les priorités de son nouveau mandat sont difficiles à analyser et la versatilité du magnat des affaires a déjà été éprouvée au cours de son premier mandat. Tous ces éléments viennent compliquer plus encore la lecture du marché des taux outre-Atlantique.

A contrario, certaines courbes de taux affichent aujourd’hui des niveaux de valorisation qui semblent intéressants. C’est le cas des taux longs japonais. Le 40 ans japonais offre aujourd’hui un rendement de près de 2,90 %, alors que les taux courts de la banque centrale (BoJ) sont à 0,25 %. Le consensus de marché anticipe 1,7 hausse de taux pour l’année prochaine, ce qui porterait les taux courts à 0,66 % et laisserait donc une pente confortable, de plus de 220 bps, entre les taux courts et les longs. Subséquemment, les économistes estiment que la croissance au Pays du Soleil Levant devrait rester très limitée dans les prochaines années : - 0,2 % en 2024, avant + 1,2 % en 2025 et + 0,9 % en 2025. De même, l’inflation devrait poursuivre sa décrue et revenir au niveau des 2 % dès 2025, puis passer sous ce seuil en 2026.

Le Japon n’a également pas réglé ses problèmes de démographie. Le Japan Research Institue souligne une accélération de la baisse de la natalité, avec seulement 1,15 enfant par femme (le taux de natalité nécessaire pour maintenir le niveau de population est de 2,1 enfants par femme, ndlr) et un nombre de naissances qui devrait passer sous le seuil des sept cent mille en 2024, alors qu’il dépassait les huit cent mille il y a tout juste deux ans. Désormais, le nombre de décès est plus de 2x supérieur à celui des naissances, grevant la population japonaise de près de neuf cent mille individus par an. Et cette crise démographique complique plus encore la capacité du pays à retrouver une dynamique de croissance forte. En toute logique, les discours de la BoJ témoignent donc de la prudence des gouverneurs à remonter les taux directeurs dans une économie qui reste loin de la surchauffe et surtout, après plus de trente ans de déflation…

Sans que cela ne constitue une recommandation d’investissement, notons que pour les investisseurs en euro, le fait de détenir ce 40 ans japonais, tout en couvrant le risque lié à la devise, permet un surplus de rémunération de 2,75 % (couverture à trois mois sur l’EUR/JPY annualisée), ce qui porte la rémunération du 40 ans japonais, couvert en devise, à plus de 5,65 %. Un rendement à mettre en perspective des 2,30 % du 10 ans allemand…

Un marché du crédit cher, mais des segments de valeur subsistent

Du côté des marchés du crédit, les primes de risques se sont fortement resserrées et évoluent sur des niveaux historiquement faibles. Le haut rendement évolue aujourd’hui avec une prime de risque d’environ 300 bps par rapport aux taux sans risque, alors que cette prime atteignait les 470 bps courant 2023. Son rapport rendement-risque ne semble donc plus être vraiment favorable aux investisseurs. Il existe cependant quelques segments dont les valorisations restent attractives, à l’instar du segment immobilier.

Le secteur immobilier a été fortement pénalisé par deux éléments. La crise du Covid, qui a remis en question l’usage des bureaux et la pertinence du modèle des centres commerciaux, et les fortes hausses de taux ont impacté défavorablement les valorisations des actifs. Dans ce contexte, les foncières ont fait l’objet de toutes les craintes : les marges ont reculé et les ratios d’endettement, en particulier, le fameux Loan to Value suivi par tout le secteur, et correspondant au ratio du montant de la dette de la société rapporté au montant de ses actifs immobiliers, a été fortement mis sous pression. Les menaces de dégradations des agences de notation ont conduit à un écartement des primes de risques. A titre d’illustration, pour des obligations affichant une duration de cinq ans, le secteur immobilier affiche des rendements autour de 3,9 % pour les notations BBB- et 5,6 % pour les BB+, alors que le marché obligataire en moyenne offre respectivement 3,5 % et 4,4 % de rendement. On obtient entre 0,4 % et 1 % de rendement en plus, en privilégiant l’immobilier aux autres secteurs corporate.

Les souches des foncières continuent donc de traiter avec une prime par rapport à leur historique, mais également par rapport aux souches d’autres émetteurs, de secteurs différents, mais avec des notations et des échéances comparables. Ces sociétés ont pourtant publié des résultats encourageants. L’année 2023 a confirmé la place stratégique des centres commerciaux pour les zones de chalandise, le rebond des taux d’occupation, aussi bien pour les foncières commerciales que résidentielles, des discours d’entreprises plus prudentes quant au télétravail permettant d’envisager un gel de la dynamique de réduction des espaces de bureaux, etc. Autant d’éléments qui militeraient pour une normalisation des primes du risque du secteur.

Et ce segment de l’immobilier a l’avantage d’offrir une très riche diversité d’émetteurs ayant chacun leurs caractéristiques et leurs portefeuilles d’actifs différenciés. Les foncières françaises sont nombreuses avec des expositions, en particulier, sur l’immobilier commercial. En Allemagne, les foncières plébiscitent plutôt les actifs résidentiels, voire les actifs industriels. Dans les Nordiques, le choix est vaste avec des acteurs spécialisés sur le résidentiel et d’autres sur les bureaux, parfois avec des baux à très forte visibilité quand le bailleur est l’Etat. L’immobilier reste donc un segment très riche, avec des profils de risque adaptés à tous les goûts des investisseurs. Et les émetteurs sont très prolifiques sur le marché obligataire avec des émissions régulières et des primes d’émission souvent attractives.