Au sein de l’offre de Private Equity destinée à la clientèle privée, les fonds positionnés sur le marché secondaire se développent pour faire bénéficier au plus grand nombre des atouts de ce segment, à savoir visibilité, grande diversification et retour sur investissement plus rapide. Mais ce, toujours dans une optique de long terme.

Pour qui souhaite diversifier son allocation, notamment en apportant de la décorrélation par rapport aux actifs traditionnels, difficile, ces derniers temps, de ne pas avoir entendu parler du non-coté et notamment du Private Equity. Au sein de ce segment, l’attention se porte de plus en plus sur les fonds dits « de secondaire ». Ciblant des portefeuilles d’actifs déjà constitués, généralement sur des stratégies de capital-développement et de transmission (LBO), ces fonds ont longtemps été réservés aux investisseurs institutionnels. Mais, tout comme les fonds de Private Equity classiques qui investissent majoritairement sur le marché primaire, les fonds de secondaire sont désormais proposés à la clientèle privée, avec des tickets d’entrée adaptés.

Pour qui souhaite diversifier son allocation, notamment en apportant de la décorrélation par rapport aux actifs traditionnels, difficile, ces derniers temps, de ne pas avoir entendu parler du non-coté et notamment du Private Equity. Au sein de ce segment, l’attention se porte de plus en plus sur les fonds dits « de secondaire ». Ciblant des portefeuilles d’actifs déjà constitués, généralement sur des stratégies de capital-développement et de transmission (LBO), ces fonds ont longtemps été réservés aux investisseurs institutionnels. Mais, tout comme les fonds de Private Equity classiques qui investissent majoritairement sur le marché primaire, les fonds de secondaire sont désormais proposés à la clientèle privée, avec des tickets d’entrée adaptés.

Des clients privés déjà séduitsPour la clientèle retail, les équipes Private Equity de Oddo BHF AM et Eurazeo font figure de pionniers avec déjà plusieurs millésimes.Chez le premier, les trois FCPR de secondaire qui ont été commercialisés depuis 2018, successivement Oddo BHF Secondary Opportunities (clos en décembre 2019), Oddo BHF Debt & Equities Opportunities (clos en juin 2022) et Oddo BHF Global Secondary (clos en décembre 2023), ont levé 450 millions d’euros.Proposée depuis 2019, la stratégie Eurazeo Strategic Opportunities (ESO) en est à son troisième millésime avec le FCPR ESO 3. Après avoir levé quelque 300 millions d’euros sur les deux premiers millésimes, Eurazeo vise une collecte de 200 millions sur ESO 3, avec déjà 130 millions levés début 2024. « La succession de millésimes sur cette stratégie confirme l’intérêt croissant des investisseurs particuliers pour les fonds de secondaire, souligne Agathe Bubbe, Sales Director Wealth Solutions chez Eurazeo. Les investisseurs d’un millésime ont d’ailleurs souvent investi dans le ou les suivants. » Pour les clients privés avisés, avec des tickets d’entrée à partir de 100 000 euros, certaines plates-formes d’investissement dédiées au Private Equity ont également enrichi leur offre sur ce segment. En avril 2022, Peqan avait annoncé le closing de son feeder BEX IV by Peqan, qui s’appuie sur l’expertise en fonds de fonds de secondaire de BEX Capital, avec, en six semaines, 35 millions d’euros collectés, soit le double de la cible de départ.Lancé en mai 2022, Private Corner Secondary Fund 2022, dont le closing a été annoncé fin janvier, a collecté 130 millions d’euros, soit plus du triple de la taille cible. « Un record pour Private Corner, se félicite Estelle Dolla, présidente et cofondatrice de Private Corner. C’est une performance notable sur un marché naissant et dans un contexte de ralentissement global des levées de fonds. » De son côté, Opale Capital commercialise, depuis septembre 2023, le multi-fonds Opale Capital Stratégies Secondaires, dont la taille cible de 30 millions d’euros était quasiment dépassée début 2024. Auris Gestion a choisi le segment du secondaire pour créer un fonds de non-coté s’adressant à ses clients CGP, Family Offices et Multi-Family Offices. Et Elevation Capital Partners envisage de lancer cette année un fonds de fonds de secondaire.

Visibilité, diversification et décote«Nous considérons le secondaire comme la stratégie la plus adaptée pour un investisseur souhaitant se construire un portefeuille sur des actifs non cotés», fait valoir Jérémie Magne, Managing Director, Private Equity chez Oddo BHF AM. Ce point de vue est largement partagé par ses pairs en raison des nombreux atouts que présentent les fonds de secondaire. Ils permettent de s’exposer à des investissements matures. En effet, les fonds secondaires rachètent des parts de portefeuilles déjà constitués, dont les entreprises sous-jacentes sont donc déjà connues. « Les portefeuilles de secondaire étant généralement investis au moins à 80 %, ils confèrent une bonne visibilité sur les entreprises en portefeuille. Ces fonds sont également beaucoup plus diversifiés que les fonds de primaire, avec des investissements sur des centaines d’entreprises, voire des milliers, explique Jan Philipp Schmitz, directeur général délégué et Deputy Co-Head of Secondaries and Primaries chez Ardian. La combinaison visibilité-diversification peut donc être un facteur rassurant pour la clientèle privée.» Le profil de risque des entreprises en portefeuille tend aussi à être plus faible que celui de celles dans un fonds de primaire. « Le gérant de secondaire vise des entreprises en LBO qui ont déjà commencé à rembourser leur dette, avec donc un levier plus faible qu’à l’entrée, voire aucun levier, explique Agathe Bubbe. Ainsi, le portefeuille est constitué d’entreprises avec un biais de survivance, qui sont robustes, peu endettées et plus résilientes dans les périodes de turbulence.»Selon une étude de Preqin, seulement 1,8 % des fonds de secondaire ont réalisé des pertes sur dix ans (de 2010 à 2020), contre 18,6 % pour les fonds de stratégies primaires en capital-développement et 22,3 % pour les fonds de stratégies primaires en LBO.Par ailleurs, en achetant des fonds ou des participations en cours de vie, le retour sur investissement est accéléré. « Avec un délai de détention réduit, le fond de secondaire offre aussi des remboursements plus rapidement et permet d’atténuer la courbe en J », ajoute Frédéric Zablocki, président et cofondateur d’Entrepreneur Invest. La courbe en J est la forme typique du rendement d’un fonds de Private Equity tout au long de sa vie : période initiale de pertes de valeur suivie d’une période de revalorisation puis d’une phase avec un rendement important.Dans le cadre des fonds réservés aux clients privés avertis avec, alors, appels de fonds successifs, le fonds de secondaire s’avère très complémentaire avec les fonds de primaire. « Les engagements ne sont généralement pas appelés en totalité, explique Estelle Dolla. Les distributions étant plus rapides, elles permettent de couvrir les appels de fonds et donc de minimiser l’effort d’épargne. » Mais les opérations de secondaire, qu’elles soient d’origine LP-Interest ou GP-Led (cf.encadré page suivante), sont souvent réalisées avec une décote, qui varient historiquement, selon les conditions de marché et le type de stratégie, de 5 à 20 %. « La décote vise une rentabilité potentiellement immédiate de l’opération », précise Jérémie Magne.

Un contexte toujours porteurLes fonds de secondaire semblent donc réunir beaucoup d’atouts pour séduire la clientèle privée avec, néanmoins, le risque de perte totale ou partielle du capital, tout comme pour un fonds de Private Equity classique ou un autre segment du non-coté. Mais le contexte est-il toujours porteur ? Le marché secondaire du capital-investissement, alimenté par la croissance continue des transactions sur le marché primaire jusqu’en 2021, progresse régulièrement. 2023 a été la seconde année la plus active après 2021. « 2024 pourrait à nouveau être un bon cru, car le besoin de liquidités semble rester important aussi bien de la part des Limited Partners que des General Partners », souligne Jérémie Magne. L’optimisme est également de mise sur la croissance à moyen terme. « L’arrivée de plus en plus de sociétés d’actifs privés sur le segment du secondaire témoigne de la confiance des acteurs dans les perspectives de croissance, fait valoir Jan Philipp Schmitz. Et la clientèle privée devrait représenter un catalyseur pour le moyen-terme. » Le marché secondaire se caractérise par un fort déséquilibre entre l’offre et la demande. « Le marché secondaire étant un marché d’acheteur, les gérants peuvent adopter une approche hautement sélective pour investir dans des actifs de choix, précise Paul Moreno Blosseville, président d’Opale Capital. Dans un environnement de marché où l’inflation structurelle maintiendra les taux d’intérêt à des niveaux élevés, avec dès lors de fortes dispersions de performances au sein du non-coté entre stratégies et gérants, la sélectivité restera le maître-mot. Le secondaire ne fera pas exception. » Par ailleurs, un nombre limité d’acteurs dispose de l’expertise, des ressources et du réseau nécessaires pour tirer pleinement parti des opportunités. Il s’agit notamment de Ardian, Goldman Sachs, Commited Advisors, Capital Dynamics, Eurazeo, Flexstone Partners, LGT, Hamilton Lane, Glendower, Schroders Capital… « Un gérant de secondaire doit avoir la taille critique afin d’avoir accès à tous les portefeuilles de Private Equity, de pouvoir se positionner rapidement et sur des volumes d’investissement conséquents. Il doit aussi avoir la capacité d’identifier les actifs attractifs et le prix auquel s’y positionner, explique Paul Moreno Blosseville. Cela nécessite donc d’être présents sur les plates-formes d’investissement, où le sont aussi les très gros fonds de primaire, et d’avoir développé en interne un système efficient de gestion de la data pour bénéficier d’un volume d’analyse important. »L’attrait des petites et moyennes transactions Bien sûr, les fonds de secondaire de ces grandes maisons sont inaccessibles aux clients privés. Des offres sont donc structurées pour leur permettre d’en bénéficier, avec des durées d’investissement recommandées comprises, selon les fonds, entre cinq et dix ans. Tout comme les fonds de Private Equity classique, leurs taux de frais annuels moyens (TFAM) sont supérieurs à ceux des Sicav ou FCP investis sur des actifs cotés, et peuvent varier sensiblement d’un fonds de secondaire à un autre. Ces derniers temps, les offres présentent souvent un prisme sur le segment des petites et moyennes transactions. « Sur les transactions de taille inférieure à 50 millions d’euros, les imperfections de marché sont nombreuses et les processus d’enchères moins concurrentiels », soulève Jérémie Magne.Au sein des offres accessibles à partir de 100 000 euros, plusieurs fonds sont précisément positionnés sur ce segment. Private Corner Secondary Fund 2022 s’appuie sur l’expertise de Committed Advisors, plus précisément sur celle du cinquième millésime de la franchise, qui vise des transactions secondaires de petite et moyenne taille, à la fois en GP-Led et LP-Interest. L’équipe de Committed Advisors a pu atteindre sur les premières transactions des niveaux de décote de l’ordre de 25 % en moyenne. « Ce positionnement différenciant concentré sur des actifs matures de taille moyenne sans recourir à l’effet de levier, générateur de risques additionnels, était particulièrement pertinent dans un environnement de taux élevés et d’incertitudes économiques et géopolitiques, pointe Estelle Dolla. Il est également en adéquation avec l’engagement de Private Corner à identifier des gérants positionnés sur des stratégies à forte valeur ajoutée et associé à un couple risque-rendement “équilibré” par rapport à la classe d’actifs. » Le segment des petites et moyennes transactions est également celui de HOPE 2029 (High Opportunity Private Equity 2029) lancé début 2024 par Auris Gestion. Ce fonds, qui vise une maturité à 2029 et présente donc une duration réduite de cinq ans (avec une prorogation possible de deux ans maximum), s’appuie sur l’expertise de Flexstone Partners, un affilié de Natixis IM. Son approche résolument défensive privilégie les transactions LP-Interest, des sociétés solides et rentables, majoritairement en France. Ce fonds, qui sera diversifié sur quinze sous-jacents minimum, vise un rendement annualisé net de frais de 13 %. « Dans les circonstances actuelles de marché, les institutionnels contraints de céder certains de leurs actifs non cotés pour des raisons réglementaires acceptent une décote significative, de l’ordre de 20 %, ce qui devrait permettre au fonds de maximiser le multiple sur le capital investi mais aussi de limiter la courbe en J », précise Sébastien Grasset, directeur général d’Auris Gestion. A noter que la part « tout souscripteur » de HOPE 2029, accessible dès 100 000 euros, ne fonctionne pas par appels de fonds successifs, mais avec un appel unique « car la période d’investissement sera rapide grâce au sourcing dense et de qualité de Flexstone Partners », précise Sébastien Grasset. Avec Opale Capital Stratégies Secondaires, Opale Capital offre, toujours à partir de 100 000 euros, un accès à trois stratégies de secondaires différenciantes et pointues, gérées respectivement par Goldman Sachs, AlpInvest et Harbourvest. « Leur combinaison aboutit à près de dix mille sociétés sous-jacentes en portefeuille, précise Paul Moreno Blosseville. Ces trois stratégies sont également très complémentaires dans le temps en fonction de la configuration des marchés. » Commercialisé jusqu’en août 2024, ce fonds vise un taux de rendement annuel net de frais de 16 % pour une durée d’investissement de dix ans. Sa taille cible étant déjà quasiment dépassée, Opale Capital pourrait solliciter des allocations supplémentaires à ces trois gérants, voire introduire une quatrième stratégie.

Bien sûr, les fonds de secondaire de ces grandes maisons sont inaccessibles aux clients privés. Des offres sont donc structurées pour leur permettre d’en bénéficier, avec des durées d’investissement recommandées comprises, selon les fonds, entre cinq et dix ans. Tout comme les fonds de Private Equity classique, leurs taux de frais annuels moyens (TFAM) sont supérieurs à ceux des Sicav ou FCP investis sur des actifs cotés, et peuvent varier sensiblement d’un fonds de secondaire à un autre. Ces derniers temps, les offres présentent souvent un prisme sur le segment des petites et moyennes transactions. « Sur les transactions de taille inférieure à 50 millions d’euros, les imperfections de marché sont nombreuses et les processus d’enchères moins concurrentiels », soulève Jérémie Magne.Au sein des offres accessibles à partir de 100 000 euros, plusieurs fonds sont précisément positionnés sur ce segment. Private Corner Secondary Fund 2022 s’appuie sur l’expertise de Committed Advisors, plus précisément sur celle du cinquième millésime de la franchise, qui vise des transactions secondaires de petite et moyenne taille, à la fois en GP-Led et LP-Interest. L’équipe de Committed Advisors a pu atteindre sur les premières transactions des niveaux de décote de l’ordre de 25 % en moyenne. « Ce positionnement différenciant concentré sur des actifs matures de taille moyenne sans recourir à l’effet de levier, générateur de risques additionnels, était particulièrement pertinent dans un environnement de taux élevés et d’incertitudes économiques et géopolitiques, pointe Estelle Dolla. Il est également en adéquation avec l’engagement de Private Corner à identifier des gérants positionnés sur des stratégies à forte valeur ajoutée et associé à un couple risque-rendement “équilibré” par rapport à la classe d’actifs. » Le segment des petites et moyennes transactions est également celui de HOPE 2029 (High Opportunity Private Equity 2029) lancé début 2024 par Auris Gestion. Ce fonds, qui vise une maturité à 2029 et présente donc une duration réduite de cinq ans (avec une prorogation possible de deux ans maximum), s’appuie sur l’expertise de Flexstone Partners, un affilié de Natixis IM. Son approche résolument défensive privilégie les transactions LP-Interest, des sociétés solides et rentables, majoritairement en France. Ce fonds, qui sera diversifié sur quinze sous-jacents minimum, vise un rendement annualisé net de frais de 13 %. « Dans les circonstances actuelles de marché, les institutionnels contraints de céder certains de leurs actifs non cotés pour des raisons réglementaires acceptent une décote significative, de l’ordre de 20 %, ce qui devrait permettre au fonds de maximiser le multiple sur le capital investi mais aussi de limiter la courbe en J », précise Sébastien Grasset, directeur général d’Auris Gestion. A noter que la part « tout souscripteur » de HOPE 2029, accessible dès 100 000 euros, ne fonctionne pas par appels de fonds successifs, mais avec un appel unique « car la période d’investissement sera rapide grâce au sourcing dense et de qualité de Flexstone Partners », précise Sébastien Grasset. Avec Opale Capital Stratégies Secondaires, Opale Capital offre, toujours à partir de 100 000 euros, un accès à trois stratégies de secondaires différenciantes et pointues, gérées respectivement par Goldman Sachs, AlpInvest et Harbourvest. « Leur combinaison aboutit à près de dix mille sociétés sous-jacentes en portefeuille, précise Paul Moreno Blosseville. Ces trois stratégies sont également très complémentaires dans le temps en fonction de la configuration des marchés. » Commercialisé jusqu’en août 2024, ce fonds vise un taux de rendement annuel net de frais de 16 % pour une durée d’investissement de dix ans. Sa taille cible étant déjà quasiment dépassée, Opale Capital pourrait solliciter des allocations supplémentaires à ces trois gérants, voire introduire une quatrième stratégie.

Quelques FCPR avec des tickets modérésPour les clients privés recherchant de moindres tickets d’entrée, l’offre de FCPR est encore assez restreinte. Il s’agit toujours de fonds fermés, avec donc une période de commercialisation. Mais ils sont souvent éligibles aux UC avec, dès lors, des tickets d’entrée inférieurs à ceux pour la souscription en compte-titres. Référencé auprès de trois assureurs, le FCPR Eurazeo Strategic Opportunities 3 a pour objectif de construire un portefeuille diversifié de sociétés européennes non cotées en phase de transmission, avec une majorité de transactions GP-Led (70 % à fin janvier). Ce troisième millésime capitalise sur l’expertise d’Eurazeo, avec depuis 2003 près de trois milliards d’euros investis à travers soixante-quinze opérations secondaires. Lancé en septembre 2022, ce fonds est ouvert à la commercialisation jusqu’au 15 septembre 2024.De son côté, Entrepreneur Invest propose, depuis juillet 2023 et jusqu’au 30 juin 2024, le FCPR Entrepreneurs Sélection Secondaire. Investi sur trois fonds de secondaires – Ardian Secundary Fund (ASF) IX, Commited Advisors Secondary Fund (CASF) V, Capital Dynamics Global Secondaries VI – ainsi que sur la SCR Raise Investissement, ce fonds a pour objectif un rendement annuel net de frais de 12 % pour une durée d’investissement de sept ans (prorogeable trois fois un an). « Entrepreneurs Sélection Secondaire a vocation à donner accès aux meilleures stratégies de secondaire », précise Frédéric Zablocki. Accessible dès 30 000 euros en compte-titres, ce FCPR présente la particularité de fonctionner avec versements programmés selon un calendrier fixe. « Cette meilleure gestion, réservée auparavant aux institutionnels, devient accessible à des clients patrimoniaux qui peuvent prévoir et organiser leurs investissements à date, se félicite Frédéric Zablocki. Cette innovation permet de minimiser le poids des liquidités dans le fonds et donc d’améliorer sa performance. » Toutefois, dans le cadre d’une unité de compte, l’appel de fonds a lieu en une fois. Les tickets d’entrée sont alors également moindres et varient selon les assureurs chez qui le FCPR est référencé. « Entrepreneurs Sélection Secondaire pourrait être le premier millésime d’une gamme dédiée au secondaire sur le capital-investissement », avance Frédéric Zablocki.Certains fonds présentent une fiscalité attractive, sous réserve de rester investi au moins cinq ans et d’y souscrire en compte-titres. De format juridique SLP (société de libre partenariat), HOPE 2029 d’Auris Gestion repose sur un mécanisme fiscal d’amortissement du capital. Les montants distribués aux porteurs seront soumis à imposition uniquement après remboursement des montants investis par ces derniers. FCPR fiscal, Entrepreneurs Sélection Secondaire se caractérise par une fiscalité allégée, sans imposition sur la plus-value à la sortie.Les personnes physiques résidentes fiscales s’acquitteront uniquement des prélèvements sociaux.

Des perspectives en dette privée secondaireEn attendant que l’offre de FCPR dédiés au secondaire s’étoffe, les clients privés peuvent capitaliser sur les atouts de ce segment au sein de fonds classiques de Private Equity (cf.encadré ci-dessous). Le marché secondaire de la dette privée commençant à se développer, les offres à destination de la clientèle privée pourraient aussi émerger davantage après déjà quelques coups d’essai.En 2021, Entrepreneur Invest s’est associé à Kermony Capital pour lancer le FPS Entrepreneurs Pantheon Private Debt Secondaries en s’appuyant sur l’expertise de Pantheon.L’équipe Private Equity de Oddo BHF AM, de son côté, a opté pour l’association de stratégies secondaires en capital-investissement et en dette privée au sein d’un même fonds avec le FCPR Oddo BHF Debt & Equity Opportunities mais aussi avec le FCPR Oddo BHF Global Secondary. « Une poche de dette privée peut potentiellement accélérer le retour sur capital avec des rendements prévisibles et réguliers, précise Jérémy Magne. La dette secondaire peut aussi offrir une protection supplémentaire dans les phases de baisse de marché et donc potentiellement améliorer le profil de risque global d’un fonds de secondaire. » Le développement des fonds de secondaire pour la clientèle privée ne fait donc probablement que commencer. Mais dans un contexte de démocratisation du Private Equity, et donc de multiplication des offres à destination des clients privés, il est fortement recommandé de se faire accompagner par un conseiller pour réaliser sa sélection afin de diversifier son allocation, dans une optique de long terme et en gardant bien en tête le risque de perte, partielle ou totale, du capital.

Des transactions secondaires « LP-Interest » ou « GP-Led » ?Le gérant de secondaire dispose de deux options pour acquérir des actifs. La première, appelée LP-Interest (LP pour Limited Partners), consiste à racheter des actifs ou des parts d’un fond directement auprès d’un investisseur qui souhaite réaliser des cessions dans le cadre d’une gestion active de son portefeuille ou d’une contrainte réglementaire notamment en raison d’un « effet dénominateur ». Cet effet se produit lorsque les actifs liquides en portefeuille perdent de la valeur, précisément ce qui s’est passé depuis fin 2021 sur les obligations avec la forte remontée des taux, entraînant mécaniquement une augmentation du poids relatif des actifs non cotés et donc un besoin de rééquilibrage. « L’effet dénominateur crée de belles opportunités pour les gérants de secondaire, précise Agathe Bubbe. Les institutionnels se retrouvent en effet contraints de céder de très beaux actifs ou portefeuilles avec une décote pour s’assurer de trouver preneurs. » La deuxième option est une transaction dite GP-Led, c’est-à-dire à l’initiative d’un General Partner. Dans ce cas, le gérant d’un fonds de non-coté procède à la vente d’un ou plusieurs actifs. Un nouveau véhicule est alors créé, dans lequel sont regroupées les parts d’entreprises qui intéressent le gérant de secondaire. En fin de vie d’un fonds de primaire, le General Partner peut aussi vouloir conserver de beaux actifs présentant encore de solides perspectives de croissance. Il crée alors un fonds « de continuation » et se tourne vers le marché secondaire pour lever des fonds. Ces opérations GP-Led sont de plus en plus nombreuses dans un contexte où les introductions en Bourse sont rares et les autres options de sortie limitées.Les gérants de secondaire fournissent donc de la liquidité sur des actifs par nature illiquides. Ils sont alors en position de force pour négocier un prix attractif par rapport à la valorisation des participations en sous-jacents.

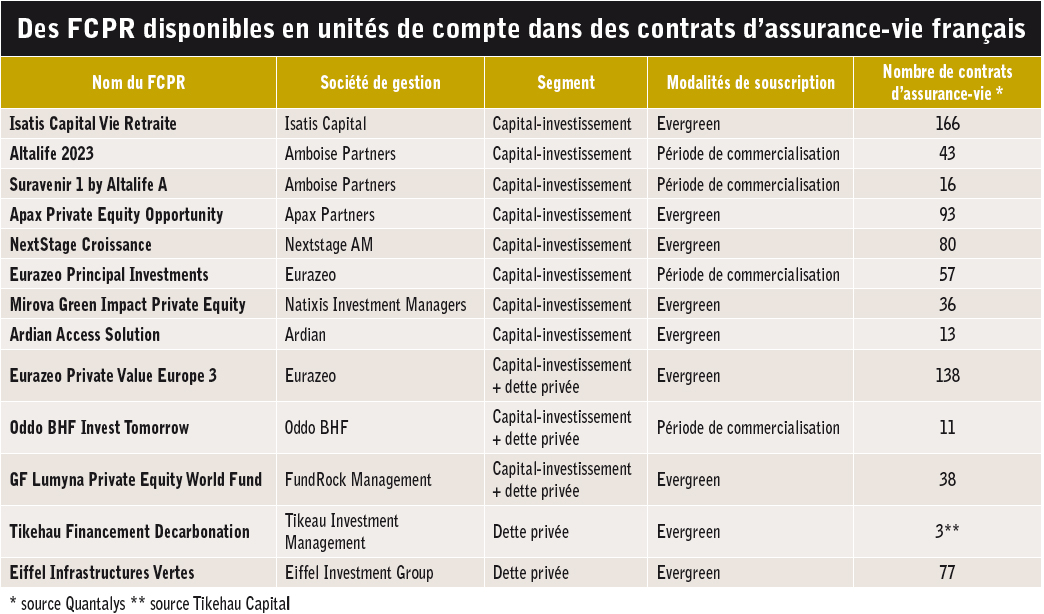

Du secondaire dans des fonds classiques de Private EquityIl est possible de capitaliser sur les atouts du marché secondaire au sein de fonds de Private Equity diversifiés. C’est notamment le cas du FCPR Ardian Access Solution, avec début 2024 près de 30 % de son allocation en investissements secondaires. Sur ce segment de marché, Ardian déploie depuis 1999 une expertise qui se caractérise par de grandes transactions LP-Interest complexes sur des stratégies de LBO, avec aujourd’hui un neuvième millésime. Par ailleurs, proposer un fonds dit Evergreen, c’est-à-dire sans période de commercialisation, avec des stratégies secondaires peut s’avérer vertueux. « C’est même clé dans la stratégie d’Ardian Access Solution, souligne Erwan Paugam, responsable Private Wealth Solutions et Managing Director d’Ardian. Le secondaire peut accélérer la réalisation de performance et donc réduire la courbe en J, mais également optimiser la gestion des liquidités avec la possibilité d’avoir des distributions anticipées. » D’autres FCPR Evergreen, comme Eurazeo Private Value Europe 3, capitalisent également sur les atouts du Private Equity secondaire. Début 2024, ce FCPR était investi à 40 % sur ce segment. Chez Peqan, les fonds de fonds diversifiés millésimés intègrent également du secondaire. Le FCPR Peqan Convictions 2023, commercialisé jusqu’à fin juin 2024 (prorogeable deux fois six mois), et accessible à partir de 10 000 €, s’est récemment enrichi d’un premier fonds de secondaire, Portfolio Advisors, qui recherche sur ce segment les Trophy Assets en LBO sur le marché américain.