Sommaire :

États-Unis : contraste entre climat des affaires et sentiment du consommateur, vulnérabilité politique (p.2)

Europe : l'effet des droits de douane s'est fait ressentir mais des signaux positifs émergent déjà (p.3)

Chine : dynamisme à l'export et défis intérieurs (p.4)

États-Unis Contraste entre climat des affaires et sentiment du consommateur, vulnérabilité politique

Le gouvernement américain est en « shutdown » depuis le 1er octobre. Généralement, il s’agit d’un risque modéré pour la croissance (coût estimé à 0,1% du PIB par semaine de blocage) car les dépenses gelées ne représentent qu’une fraction du budget fédéral (6,4% du PIB). Cependant, cette année, l’épisode pourrait être plus long car les Démocrates, d’habitude peu enclins à laisser certains services publics indisponibles pour leurs administrés, pourraient utiliser le gel de la dépense comme une arme politique. Le risque est donc de voir différents secteurs d’activité de plus en plus affectés par l’absence des fonctionnaires. Pendant cette période, les publications de statistiques économiques seront limitées.

L’incertitude sur le front commercial a diminué, mais les risques demeurent (tensions entourant les terres rares entre la Chine et les États-Unis, frictions avec le Canada). L’entrée en vigueur des barrières commerciales exige un temps d’adaptation pour les douanes américaines. Le taux de prélèvement aux frontières peut donc continuer d’augmenter avec le temps. En septembre, la hausse des prix sur certains biens affectés par les droits de douane est visible, mais elle est plus que compensée par la baisse marquée du logement. Ainsi, l’inflation sous-jacente a finalement ralenti à 3%, en-deçà des attentes des économistes. Ce niveau reste certes supérieur à la cible de la Fed, mais la trajectoire continue de s’améliorer.

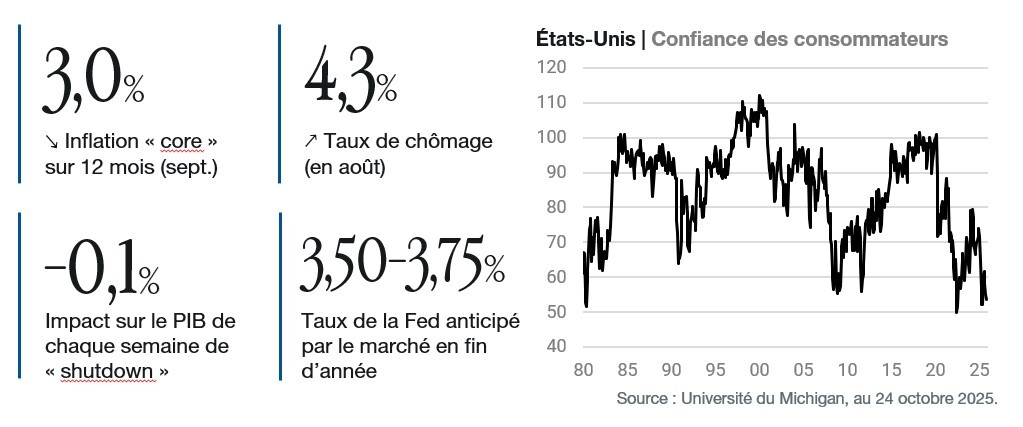

Afin de gérer les risques croissants sur le marché de l’emploi, la banque centrale a décidé de pivoter en faveur d’une baisse des taux directeurs en septembre. Seules 22 000 créations nettes d’emplois ont été enregistrées en août, un point bas depuis 2021, et le taux de chômage est remonté à 4,3 % (plus haut depuis un an). Les entreprises licencient peu, mais le taux d’embauche est parmi les plus bas des vingt-cinq dernières années.

La perception du marché de l’emploi et les craintes entourant l’inflation continuent de fortement peser sur la confiance des ménages mesurée par l’Université du Michigan ou le Conference Board. L’anxiété marquée du consommateur contraste avec l’amélioration du climat des affaires. Après les enquêtes ISM plus encourageantes depuis cet été, les indices PMI d’octobre ont montré une embellie notable grâce au rebond des nouvelles commandes. Ces indices d’activité montrent donc que l’économie américaine résiste. Pour accélérer, elle a besoin d’une dynamique plus positive sur l’emploi, bien que la vulnérabilité aux heurts politiques demeure.

La croissance économique évolue autour de 1%, un niveau proche de celui des États-Unis cette année, ceci malgré les difficultés commerciales. Les exportations ont été pénalisées par les droits de douane depuis le deuxième trimestre. La balance commerciale avec les États-Unis s’est en effet très nettement dégradée après le bond des exportations par anticipation au premier trimestre. Les droits de douane sur les produits de santé peuvent prolonger ces difficultés, toutefois le troisième trimestre devrait être moins douloureux que le second.

D’ailleurs, depuis cet été, les enquêtes PMI du secteur manufacturier s’améliorent en Allemagne. En octobre, la tendance était encore très bonne et on constatait même une embellie exceptionnelle des services qui pourrait être en train d’indiquer que le scénario d’une reprise de la demande domestique se met en place dans la première économie de la zone euro. À son appui, la relance conserve son potentiel de ruissèlement dans l’économie grâce à une enveloppe de 1,6% du PIB à tirer sur le plan NextGen EU et le début de la montée en puissance du plan allemand.

La France, qui peine à réduire son déficit public, pâtit d’un sentiment moins optimiste du côté des entreprises en raison des incertitudes politiques. Le gouvernement Lecornu a su s’affranchir de la censure au prix d’un compromis sur son projet de loi de finance. Les efforts budgétaires seront plus timorés. L’incertitude autour de la trajectoire budgétaire pose logiquement un risque pour les agences de notation, S&P ayant finalement dégradé la note de la France de AA à A+ en octobre. Néanmoins ce contexte n’est pas nouveau et pèse déjà depuis plusieurs mois sur le climat. On commence à constater en octobre une stabilisation du sentiment du consommateur, qui a continué d’accumuler de l’épargne cette année.

Dans ce contexte de croissance européenne modérée, l’inflation sous-jacente est plus faible qu’aux États-Unis (+2,4% en septembre) grâce notamment à la modération des coûts salariaux. À ce niveau, la balance des risques s’améliore et offre de la souplesse à la BCE, qui constate une activité au dynamisme modéré, mais régulier. Elle conserve de la marge de manœuvre en cas de détérioration de la demande domestique.

Pour consulter le Point conjoncturel d'octobre 2025, dans son intégralité, cliquez ICI.

![]()

Pour accéder au site de Lazard Frères Gestion, cliquez ICI.