Chaque mois, la recherche économique de Lazard Frères Gestion publie son analyse de la situation macro-économique.

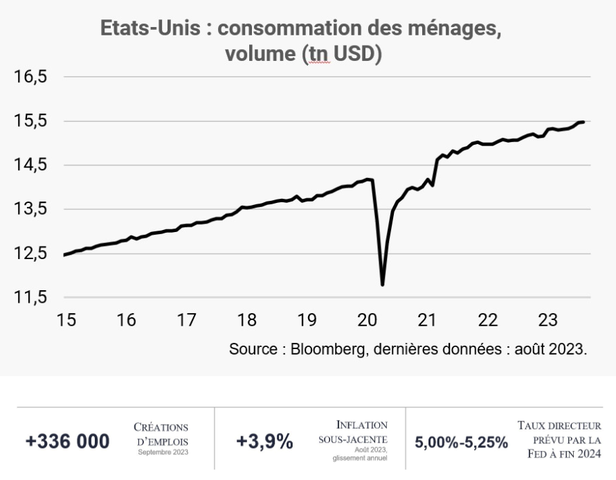

Résistance de l’économie américaineLes données sur la consommation des ménages et l’emploi montrent que l’économie américaine est restée bien orientée au troisième trimestre. Après une forte hausse en juillet, la consommation des ménages a bien résisté en août et les ventes au détail ont nettement rebondi en septembre. Les ventes de la catégorie de contrôle, qui servent à calculer la consommation de biens dans le PIB, ont progressé de +0,6% sur le mois. À +336 000 au total, les créations d’emplois en septembre sont ressorties très au-dessus des attentes et les deux mois précédents ont été revus en hausse. Le taux de chômage s’est stabilisé à 3,8%, contre un point bas à 3,4% au printemps dernier.

La résistance de l’économie américaine pourrait amener la Fed à conserver un biais restrictif, mais les risques baissiers sur l’activité sont importants. La hausse des taux d’intérêt n’a pas fini de produire ses effets, comme en témoignent la reprise du durcissement des conditions de crédit pour les petites entreprises et la dégradation des données du secteur de l’immobilier. Les ventes de logements dans l’ancien ont atteint un plus bas depuis 2010, les demandes de prêts hypothécaires chutent et la confiance des constructeurs de maisons se retourne. En outre, la fin du moratoire sur la dette étudiante et l’augmentation des prix du pétrole risquent de peser sur la consommation des ménages au cours des prochains mois. Le Congrès a voté une mesure d’urgence permettant le financement de l’administration fédérale jusqu’au 17 novembre, mais la destitution du président de la Chambre de représentants empêche le vote d’un nouveau budget, laissant planer le risque d’un choc budgétaire. Le mouvement de grève du syndicat United Auto Workers n’a pour l’instant eu qu’un impact limité, mais cela pourrait ne pas durer.

En dépit de la résistance de l’activité, l’inflation ralentit nettement. Le déflateur de la consommation hors énergie et alimentation, mesure préférée de la Fed, a augmenté de seulement +0,14% en août par rapport au mois de juillet. Si l’inflation sous-jacente se maintient au niveau moyen des trois derniers mois, le rythme annuel pourrait passer sous les 2,5% vers la fin du premier semestre 2024, contre +3,9% actuellement. On observe également un ralentissement des salaires. Pour le deuxième mois consécutif, le salaire horaire n’a augmenté que de +0,2% en septembre, portant le glissement sur un an à +4,2% contre un pic à près de +6,0% début 2022.

Malgré un statu quo sur le taux directeur à 5,25%-5,50%, la Fed a envoyé un message plus restrictif que prévu lors de sa réunion de septembre. Les projections de taux directeurs des membres du comité de politique monétaire ont indiqué encore une hausse d’ici la fin de l’année et de moindres baisses sur les deux années suivantes. Le taux directeur serait ainsi durablement plus élevé. Les banquiers centraux ont depuis tenu des discours plus prudents, la hausse des rendements obligataires pouvant faire l’effet d’un durcissement monétaire de la Fed.

Affaiblissement de l’économie européenne

Affaiblissement de l’économie européenne

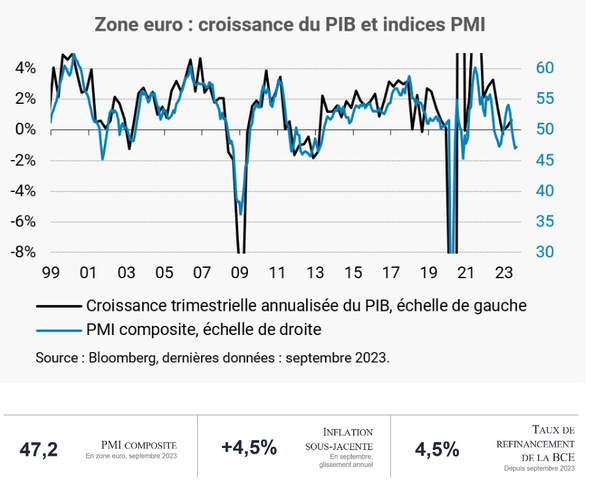

Dans la zone euro, les données d’activité d’août et les enquêtes PMI* de septembre continuent de décrire une économie en contraction. Les ventes au détail ont nettement baissé et la production industrielle n’a enregistré qu’un rebond partiel après une forte contraction en juillet. Le PMI composite de la zone euro a augmenté de 46,7 à 47,2, un niveau qui reste cohérent avec une baisse du PIB de l’ordre de 1% en rythme annualisé. Les entreprises continuent d’indiquer une baisse des nouvelles commandes, ce qui n’est pas de bon augure pour l’activité future.

D’autant que cette baisse pourrait désormais avoir davantage d’effets de second tour sur l’économie. Pendant la pandémie, les entreprises avaient accumulé un excédent de commandes par rapport à la production, ce qui avait eu pour effet de rendre la production moins sensible aux baisses des commandes. Les données pour l’Allemagne montrent que les commandes sont revenues à un niveau cohérent avec la production. La baisse des nouvelles commandes pourrait donc avoir un impact plus important sur l’activité.

Par ailleurs, jusqu’au printemps dernier, les entreprises étaient dans une logique de maintien de l’emploi face à la baisse de la demande, dans un contexte de pénurie de main d’œuvre. Désormais, cela ne semble plus être le cas, à en juger par la resynchronisation des composantes « emploi » et « nouvelles commandes » des enquêtes d’activité de la Commission européenne. Pour l’instant, le taux de chômage reste sur ses plus bas niveaux, autour de 6,5%.

Les données d’août de la BCE montrent une transmission toujours rapide du durcissement monétaire. Le taux moyen sur les nouveaux prêts bancaires a atteint près de 5% pour les entreprises, 8% pour les prêts à la consommation et 4% pour les prêts hypothécaires. La création de crédit avait déjà fortement ralenti et la tendance s’est accentuée, à cause d’une forte baisse des nouveaux prêts aux entreprises.

Sur le front de l’inflation, les données de septembre montrent un fort ralentissement. En glissement sur un an, l’inflation globale a ralenti de +5,2% à +4,3%, et de +5,3% à +4,5% hors énergie et alimentation. L’inflation sous-jacente a été tirée à la baisse par des distorsions liées à l’évolution du prix des transports en Allemagne et à un changement des pondérations de certaines catégories. Toutefois, les données mensuelles ajustées de ces distorsions ne modifient pas le message d’un net reflux. La progression de l’inflation sous-jacente est estimée à environ 3% en rythme annualisé sur les trois derniers mois, soit deux fois moins qu’en début d’année.

Suite à la hausse de +25 points de base en septembre, la BCE a estimé que les taux directeurs ont atteint des niveaux suffisants pour faire baisser l’inflation. La question porte maintenant sur la durée du maintien des taux aux niveaux actuels.

* PMI : Purchasing Managers Index. Les indices PMI sont des indicateurs de confiance qui synthétisent les résultats des enquêtes menées auprès des directeurs d’achats des entreprises. Une valeur supérieure à 50 indique un sentiment positif, tandis qu’une valeur inférieure à 50 indique un sentiment négatif.

Stabilisation de l’économie chinoise

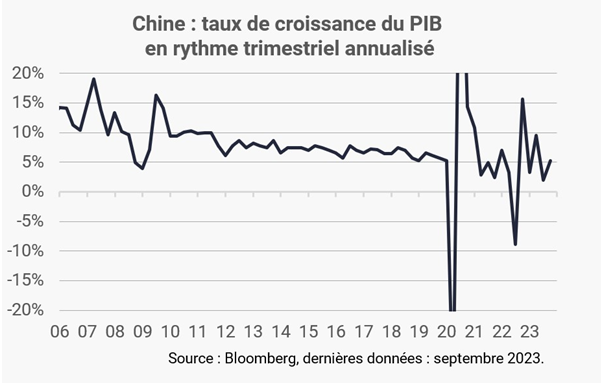

La publication des chiffres de croissance du troisième trimestre et des données de septembre montre une stabilisation de l’économie chinoise. En rythme annualisé, le PIB a augmenté de +5,3% au troisième trimestre après une hausse de +2,0% au deuxième trimestre, un rythme supérieur à ce qui était attendu. L’acquis de croissance sur les neuf premiers mois de l’année se situe désormais +5,2%. Sauf accident, le gouvernement devrait donc atteindre son objectif d’une croissance de +5% cette année.

Après avoir surpris positivement en août, les statistiques économiques ont de nouveau surpris positivement en septembre. En rythme annuel, la production s’est stabilisée à +4,5% dans le secteur de l’industrie et a accéléré à +6,9% dans le secteur des services. Les ventes au détail ont rebondi à +5,5% et l’investissement à +2,5%. La contraction des exportations et des importations a diminué à -0,6% et -6,2% respectivement et les nouveaux prêts à l’économie ont augmenté plus que prévu.

Les enquêtes PMI de septembre ont envoyé des signaux contradictoires. Le PMI composite officiel a augmenté de 51,3 à 52,0 mais le PMI composite de Caixin a baissé de 51,7 à 50,9. Il est fréquent que ces deux indices divergent dans la mesure où ils ne couvrent pas le même périmètre, les indices officiels étant davantage tournés vers les grandes entreprises du secteur public et les indices de Caixin vers les PME du secteur privé. Si l’on fait la moyenne de ces deux indices, le PMI composite est stable à 51,5 depuis trois mois.

Ces données sont encourageantes pour la conjoncture mais il est sans doute encore trop tôt pour en déduire que l’économie est entrée dans une phase de reprise solide, le marché de l’immobilier poursuivant son ajustement. La contraction des ventes de logements a diminué en septembre mais reste forte à -17% en rythme annuel, indiquant que les mesures de soutien à la demande mises en place par le gouvernement n’ont pour l’instant qu’un impact limité. Les prix de l’immobilier poursuivent leur baisse, un élément qui n’est pas de nature à rassurer les acheteurs.

Les nouvelles relatives aux promoteurs immobiliers en difficulté ne sont pas non plus très rassurantes. Country Garden a averti qu’il s’attendait à ne pas pouvoir honorer ses paiements sur sa dette obligataire et Evergrande a annoncé qu’il n’était pas en mesure d’émettre de nouvelles obligations, en raison d’une enquête règlementaire en Chine. Cela compromet la mise en place du plan de restructuration de sa dette offshore qui prévoit notamment de remplacer la dette en défaut par l’émission de nouvelles dettes. Une demande de liquidation des actifs du groupe, déposée auprès d’un tribunal de Hong-Kong, est toujours en attente de décision. Une audience est prévue le 30 octobre.

![]()

A propos du groupe Lazard :

Lazard est l'une des principales sociétés de conseil financier et de gestion d'actifs dans le monde. Le groupe opère à partir de 41 villes situées dans 26 pays (Amérique du Nord, Centrale et du Sud, Europe, Asie, Australie). Fondé en 1848, le groupe fournit des conseils sur les sujets de fusions et acquisitions, la structure et la restructuration du capital, les questions stratégiques, la levée de fonds et le financement des entreprises, ainsi que des services de gestion d'actifs aux sociétés, institutions, gouvernements, partenaires et particuliers. Suivez Lazard sur @Lazard.

Lazard Frères Gestion est la société de gestion d’actifs du groupe Lazard en France, spécialisée dans l’investissement dans les valeurs cotées. Elle bénéficie, pour accompagner ses clients, de tous les savoir-faire d’une grande maison de gestion adossée à un puissant groupe international : présence sur toutes les grandes classes d'actifs, implantation sur les zones géographiques majeures, ainsi qu’une équipe de recherche mondiale composée de plus de 100 analystes dédiés à la gestion d'actifs. Suivez LFG sur @LazardGestion.

Pour accéder au site de Lazard Frères Gestion, cliquez ICI.