Synthèse :

Alors que 2024 approche à grand pas, la vigueur persistante de l’activité économique et la baisse récente de l’inflation incitent de plus en plus d’investisseurs à anticiper un atterrissage en douceur.

Nous sommes un peu plus sceptiques vis-à-vis de ce scénario. Les économies occidentales sont certes moins sensibles aux taux d’intérêt que par le passé, mais nous pensons que les « décalages longs et variables » dans la transmission de la politique monétaire expliquent au moins en partie la résilience récente des économies.

Il est trop tôt pour que les banques centrales crient victoire face à l’inflation et il est peu probable que les baisses de taux en 2024 puissent prévenir une détérioration de l’économie.

Nous pensons donc que les taux d’intérêt pourraient baisser plus tardivement que ne le prévoit le marché, mais aussi que leur baisse sera plus importante qu’escompté.

Les investisseurs ont tout intérêt à profiter des rendements actuellement disponibles sur le marché obligataire. Des actifs alternatifs ciblés pourraient renforcer le rôle que jouent les obligations en tant qu’instruments de diversification face à divers types de risques. Concernant les actions, avec les pressions que pourraient subir les marges des entreprises, mieux vaut privilégier les critères de qualité et de revenu.

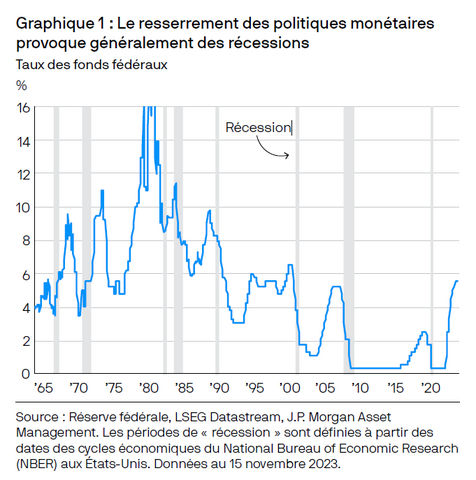

Les anticipations des marchés se sont complètement infléchies au cours de l’année 2023. En début d’année, tout le monde ou presque pensait qu’une stagflation similaire à celle des années 1970 allait perdurer. Les banques centrales ayant tout fait pour ralentir l’activité, l’anticipation généralisée (y compris par nous-mêmes) d’une récession n’avait rien d’étonnant. C’est en effet le scénario habituel lorsque les taux d’intérêt augmentent aussi fortement.

Cela n’a pas empêché les économies de faire preuve d’une solide capacité de résistance face à la hausse des taux. Si l’on ajoute à cela les signes de reflux de l’inflation héritée de la pandémie, le marché s’est progressivement mis à anticiper un atterrissage en douceur de l’économie. Les marchés obligataires attendent avec impatience les futures baisses de taux, les spreads sont proches voire inférieurs à leurs moyennes historiques sur la plupart des segments du crédit et les analystes actions prévoient une croissance à deux chiffres des bénéfices en 2024.

Si ce scénario se produisait, il constituerait un succès retentissant pour les banques centrales. Toutefois, nous recommandons vivement de ne pas crier victoire trop tôt. Les « décalages longs et variables » de la politique monétaire posent très souvent problème aux prévisionnistes économiques. Lorsque la confiance des ménages s’infléchit, le mouvement est rapide. En moyenne, lors des 12 dernières récessions, la croissance du PIB américain au cours du trimestre précédant la récession a été de 3 % en termes réels et de 7 % en nominal. S’il est difficile de prévoir la trajectoire des économies, anticiper le début d’une récession l’est encore plus.Des décalages longs et variables

Si l’on veut se forger une opinion pour 2024, il faut répondre à la question suivante : les effets de la hausse des taux d’intérêt se font-ils encore ressentir ?

Si les économies parviennent à s’adapter à des taux d’intérêt plus élevés, l’impact sur les actifs risqués devrait être positif. En revanche, les obligations core pourraient être pénalisées car les marchés obligataires anticipent toujours vivement une baisse des taux. Cependant, si ce sont bien les « décalages longs et variables » dans la transmission de la politique monétaire qui se sont manifestés en 2023, les investisseurs devront se méfier des actifs risqués et profiter du profil rassurant des obligations de bonne qualité face aux baisses de taux attendues, voire peut-être même plus.

Pour consulter le document dans son intégralité, cliquez ICI.

![]()

Pour accéder au site, cliquez ICI.