Pour tirer le meilleur parti de cette stratégie en tant que CGP et offrir des avantages optimisés à vos clients, explorons la nue-propriété et découvrons comment elle peut être un outil puissant pour vous avec un exemple chiffré en fin d'article.

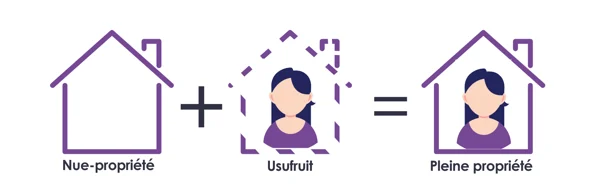

La nue-propriété est un concept juridique lié à la propriété immobilière, séparant les droits entre deux parties distinctes : le nu-propriétaire et l'usufruitier.

Au terme de l'usufruit, le nu-propriétaire récupère la pleine propriété du bien, généralement sans frais supplémentaires. Cette approche peut être avantageuse en matière de droits de succession, tout en permettant à l'usufruitier de bénéficier du bien pendant une période déterminée.

Les principales différences entre l'Usufruit Locatif Social (ULS), l'Usufruit Locatif Libre (ULL) et l'Usufruit Locatif Intermédiaire (ULI) résident dans leur objectif et leur positionnement sur le marché :

Le Gouvernement a créé en 2014 une catégorie de logements intermédiaires pour répondre à la demande croissante de logements à loyers abordables dans les grandes métropoles. Pour favoriser cette offre, l'Usufruit Locatif Intermédiaire (ULI) a été instauré. L'ULI vise à créer des logements locatifs à loyer intermédiaire, offrant une alternative immédiate pour diversifier l'offre locative dans les zones tendues.

Investir en nue-propriété présente plusieurs avantages. Tout d'abord, cela permet d'acquérir un bien immobilier à un prix inférieur à sa valeur réelle sur le marché. En effet, le fait de ne pas pouvoir jouir ni percevoir les revenus du bien entraîne une décote sur le prix d'acquisition, d'environ 30% à 40%.

De plus, durant la période de démembrement, les frais d'entretien et de réparation du bien sont à la charge de l'usufruitier. Cela soulage financièrement le nu-propriétaire, qui n'a à sa charge que les grosses réparations.

Ensuite, le démembrement temporaire offre une solution novatrice pour promouvoir la mixité sociale et faciliter l'accès au logement. En effet, le bailleur peut s'appuyer sur l'épargne des particuliers pour soutenir ses projets. C'est ici que l'intervention d'épargnants particuliers investissant en nue-propriété devient cruciale.

Leurs contributions permet aux bailleurs institutionnels d'avoir accès à des logements qu'ils peuvent ensuite mettre à disposition de leurs locataires. Une caractéristique essentielle de cette approche est que le bailleur applique des loyers maîtrisés, favorisant ainsi la mixité sociale dans les quartiers où l'opération est déployée. Cette démarche est donc à la fois intéressante pour les épargnants et pour le bailleur.

Enfin, à la fin de la durée du démembrement, le nu-propriétaire récupère la pleine propriété du bien immobilier. Il peut alors choisir de l'occuper, de le louer ou de le vendre en bénéficiant de la plus-value éventuelle.

Découvrez nos logements compatibles avec la nue-propriété

Durant la période de démembrement, vos clients bénéficieront d'avantages fiscauxnotables :

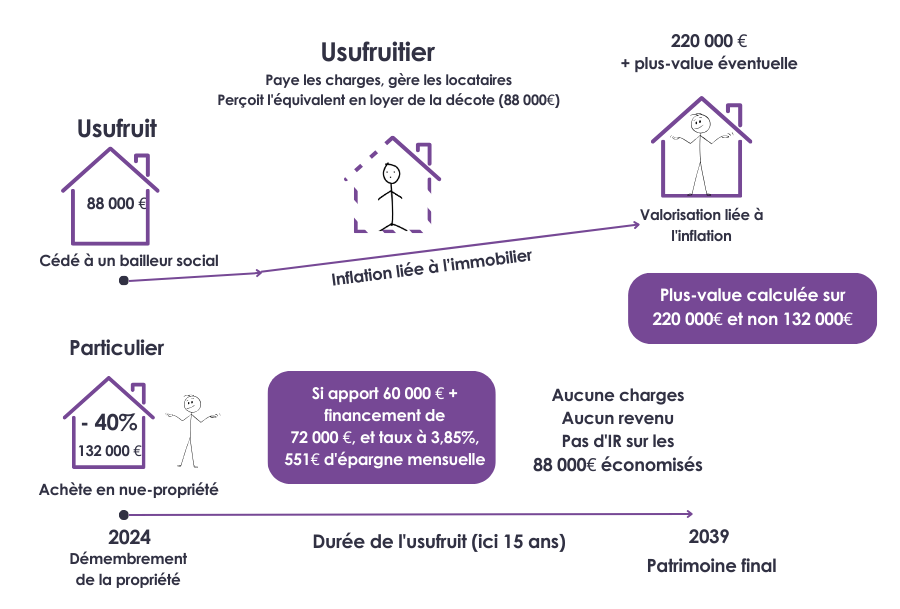

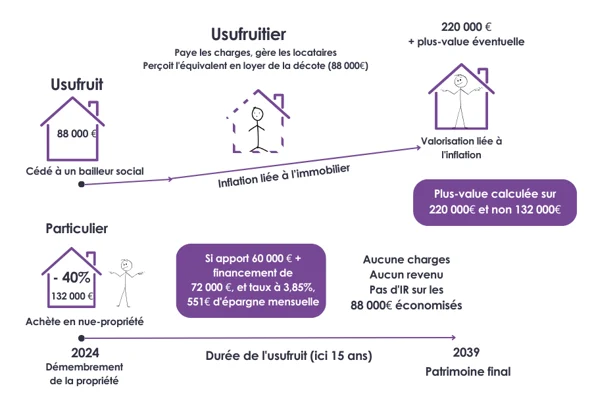

Voici un exemple type d'investissement en nue-propriété sur 15 ans, avec un logement d'une valeur initiale de 220 000€.

Exemple illustratif d'un investissement en nue-propriété temporaire : prenons un appartement d'une valeur de 220 000€. Avec une décote de 40% sur une durée de démembrement de 15 ans, l'acquéreur paiera donc 132 000€, bénéficiant ainsi d'une économie de 88 000€. Ces économies correspondent aux 15 années de loyers qu'il n'aura pas à percevoir, lui permettant d'échapper à l'impôt sur le revenu (IR) sur cette somme.

Avec un apport initial de 60 000€ et un financement de 72 000€ sur 15 ans à un taux de 3,85% plus une Assurance Décès Invalidité (ADI) à 0,40%, l'effort d'épargne mensuel s'élève à 551€.

Parmi les avantages supplémentaires, l'acquéreur pourra déduire les intérêtsd'emprunt de ses autres revenus fonciers éventuels. De plus, il ne sera pas assujetti à l'Impôt sur la Fortune Immobilière (IFI) sur ce bien. En cas de revente, la plus-value éventuelle sera calculée sur la valeur initiale de 220 000€, et non sur les 132 000€ déboursé.

Enfin, en cas de transmission à un enfant au cours des 5 premières années, et à condition de ne pas avoir effectué de donation au cours des 15 années précédentes, la valeur taxable après abattement serait de 118 800€ (220 000€ x 54%), avec une déduction de 100 000€, ramenant ainsi la valeur taxable à 18 800€.

Vous êtes prescripteurs (CGP/CGPi...) et vous recherchez des biens immobiliersperformants ? Nous proposons des programmes immobiliers sur notre plateforme compatibles avec la nue-propriété.

Chez Valorissimo, nous simplifions l'investissement en nue-propriété. Notre équipe d'experts dédiée est là pour vous accompagner dans cette stratégie, en vous fournissant des informations claires et personnalisées pour que vous puissiez vendre ces biens à vos clients.