Les investisseurs se focalisent trop sur certains aspects du développement durable, sans prêter attention aux répercussions plus générales, parfois contreproductives.

Le développement durable est le nouveau concept incontournable dans l’univers de l’investissement. On estime à près de 20% les investissements labellisés ESG (environnementaux, sociaux et gouvernance) et ce pourcentage ne cesse de croître. Cela représente environ 20 000 milliards de dollars US.1

Cela a généré une véritable ‘frénésie verte’ qui est désormais la tendance la plus vaste dans l’univers de l’investissement. Mais il ne s’agit pas d’une recette miracle pour gagner de l’argent et avoir un impact positif sur la société et l’environnement. Les aspects positifs sont manifestes mais cela soulève également de véritables défis : comment se répartissent les effets bénéfiques et les effets préjudiciables de ces investissements et comment mesurer ces effets ?

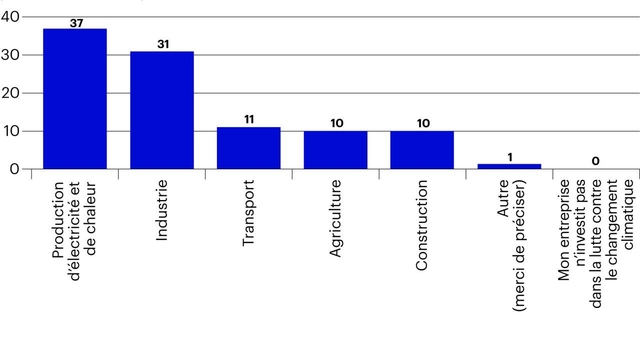

Il existe par exemple une disparité persistante entre les secteurs prisés par les investisseurs (énergie éolienne et photovoltaïque principalement) et certains secteurs faisant partie intégrante du développement durable, mais qui souffre d'un déficit d’investissement. Une étude récente réalisée par The Economist Intelligence Unit auprès d’investisseurs institutionnels du monde entier a révélé que les investissements dans le secteur de la production d’électricité et de chaleur représentent la majeure partie des investissements durables. Jason Tu, co-fondateur et directeur général de l’institut de recherche ESG MioTec, explique que les investisseurs s’intéressent fortement à la production, au transport et au stockage d’énergie, ou aux modes de consommation d’énergie comme les véhicules électriques. Il explique que les technologies d’élevage suscitent également un vif intérêt parmi les investisseurs.

En revanche, la construction, le transport et l’agriculture, qui sont pourtant des sources importantes de gaz à effet de serre, suscitent peu d'intérêt.2

À quoi sert l’ESG ?

« Le point de départ concernant l’investissement ESG est biaisé », explique Aswath Damodaran, professeur de finance à l’université Stern School of Business de New York. « Au lieu de légiférer, nous nous en remettons à la bonne volonté des entreprises ».

Néanmoins, d’aucuns affirment que renvoyer cette responsabilité à la société civile ou aux individus revient à exonérer les entreprises du rôle important qu’elles jouent, parfois à dessein.

Exposition des investisseurs à la lutte contre le changement climatique par secteur (% de répondants)

" En matière d’ESG, la loi représente la norme minimale et nous devrions tous aspirer à des normes plus ambitieuses. Lorsque les gouvernements se défaussent de leurs responsabilités, en permettant notamment à certains intérêts économiques puissants de bloquer certaines lois, les actionnaires des entreprises concernées peuvent intervenir et prendre les mesures qui s’imposent. "

Mark Campanale, Founder and executive chairman of the Carbon Tracker Initiative

La technologie joue un rôle de plus en plus important lorsqu’il s’agit de dénoncer ce genre d’abus. M. Tu évoque l’utilisation de l’imagerie satellite, qui « permet de voir s’il y une diminution des espaces verts ou tout signe de polluants dans un rayon de 30 kms aux alentours d’une usine ».

Cela permet aux investisseurs de vérifier que les projets de développement durable qu’ils financent a réellement un impact positif et le Professeur Damodaran estime que cette approche est la bonne en matière d’investissement éco-responsable. « Le conseil que je donnerais aux investisseurs est de choisir ce qui leur tient le plus à cœur », explique-t-il. « Nous avons tous une cause qui nous est plus chère que les autres et qui guide nos investissements. Par conséquent, les notes ESG sont totalement inutiles ».

Aswath Damodaran, Professor of finance at New York University’s Stern School of Business

Comment une entreprise peut-elle obtenir de bons résultats simultanément en matière d’égalité des sexes, de diversité, d’utilisation de l’eau, d’émissions de gaz à effet de serre, etc.? Réduire tous ces facteurs à une seule note ESG pose problème.3 Certains investisseurs souhaitent que les entreprises dans lesquelles ils investisseurs soient exposées le moins possible aux combustibles fossiles pour financer la transition vers l’économie verte, tandis que d’autres ciblent volontairement des entreprises affichant une empreinte carbone plus importante. Les notes ESG ne peuvent résoudre ce problème. Ce n’est qu'un point de départ. M. Campanale voit les choses sous un autre angle : « Les notes ESG ne sont ni un argumentaire d’investissement ni une stratégie d’investissement. Il est plus intéressant d’identifier des domaines qui peuvent avoir un impact bénéfique sur la société, par exemple en investissant dans les énergies propres ou dans les technologies médicales. Les stratégies d’investissement qui reposent sur la recherche et permettent d'investir dans des entreprises ayant un impact majeur sur la société sont au cœur de la finance responsable ».Pied au plancher

Il est impossible de réduire ces stratégies à un seul chiffre. Une note ESG qui englobe divers facteurs ne nous apprend rien ou presque. Un fonds ou une entreprise peut avoir une bonne note ESG simplement parce qu’il ou elle opère dans un secteur avec une faible empreinte carbone, à l’instar de la finance, ou simplement parce qu’il ou elle publie de nombreux indicateurs sur la base desquels les agences de notation extra-financière attribuent leurs notes ESG. Ainsi certains grands groupes pétroliers ayant un impact préjudiciable sur l’environnement (E) se rattrapent en faisant preuve d’une grande transparence en matière de gouvernance (G). Par ailleurs, un impact positif dans un secteur, qui permet d’obtenir une bonne note ESG, peut avoir un impact négatif dans d’autres domaines. Or, les notes ESG ne peuvent pas refléter cela. Les investisseurs peuvent donc ignorer certaines répercussions importantes de leurs investissements. On peut par exemple citer les conséquences indirectes des technologies bas carbone sur l’extraction de métaux. Ces technologies utilisent plus de métal que les systèmes reposant sur l’utilisation de combustibles fossiles, ce qui alimente une croissance exponentielle de la demande. Une voiture électrique contient en général 80kg de cuivre, soit quatre fois plus qu’une voiture à essence. Les centrales éoliennes et photovoltaïques contiennent plus de cuivre que les installations utilisant des combustibles fossiles : une centrale photovoltaïque utilise environ 5kg de cuivre par kilowatt, contre 2kg par kilowatt pour une centrale alimentée au charbon, explique l’économiste Frances Coppola.4

Les activités de gestion des matériaux, y compris l’extraction de cuivre, représentent plus de la moitié des émissions de gaz à effet de serre, selon les Perspectives mondiales des ressources matérielles à l’horizon 2060 de l’OCDE. S’appuyant sur un taux de croissance annuel de 2,8%, les auteurs du rapport estiment que la quantité de ressources extraites passera de 79 à 167 gigatonnes (Gt) d’ici 2060, ce qui engendrera une augmentation des émissions de l’ordre de 50 Gt d’équivalents CO2.5

Par ailleurs, le plus gros de l’extraction de ressources matérielles a lieu dans des marchés émergents : ces activités ont un impact sur l’environnement local, engendrent un épuisement des ressources en eau et, souvent, des conditions de travail abusives. Cette frénésie verte fera donc des gagnants et des perdants, au sein des sociétés et entre les sociétés. Sans contrôle, il y a fort à parier que les perdants seront les mêmes que d’habitude : ceux qui se situent en bas de l’échelle des revenus dans les marchés émergents.

" Cette frénésie verte fera donc des gagnants et des perdants, au sein des sociétés et entre les sociétés. Sans contrôle, il y a fort à parier que les perdants seront les mêmes que d’habitude : ceux qui se situent en bas de l’échelle des revenus dans les marchés émergents. "

« C’est un développement durable en surface seulement, car les gens pensent que ce sont les constructeurs d’automobiles fonctionnant à l’essence qui sont responsables de cette empreinte carbone considérable », explique le Professeur Damodaran. « Les gens pensent que si l’on construit des voitures électriques, c’est bon. Mais les voitures électriques ont également des répercussions sur l’environnement. Et si l’on commence à se creuser, on se demande si cela ne revient pas à choisir entre la peste et le choléra.

Dans la mesure où la transition énergétique repose sur des activités peu régulées dans ces régions, cela ne risque-t-il pas d’atténuer la portée du « S » dans ESG ? Cela ne revient-il pas à fermer délibérément les yeux sur d’autres formes de dommages environnementaux. Comme le dit l’ONG War on Want, cette frénésie verte pourrait engendrer une « nouvelle forme de colonialisme vert qui continuera à sacrifier les gens des pays du sud pour perpétuer un modèle économique qui ne fonctionne plus ».6

Rédacteur en chef du rapport The 21st Century Portfolio d’Invesco, Paul Jackson, partage ce constat et explique : « les pays développés se sont enrichis en s’accaparant la capacité d’absorption du CO2, empêchant ainsi grandement le reste du monde de se développer ».7

Pour le Professeur Damodaran, le développement durable ne doit pas être confié à la bonne volonté des entreprises : « La majeure partie de la recherche ESG omet de préciser que la théorie de Milton Friedman, fondateur du monétarisme, repose sur l’idée que la mission première des entreprises est de rémunérer leurs actionnaires, et non de jouer le rôle de décideurs sociaux », explique-t-il.

![]()

Pour accéder au site, cliquez ICI.

Avertissements concernant les risques La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux. Informations importantes Cette communication publicitaire contient des informations communiquées à des fins d’illustration uniquement. Elle est réservée exclusivement aux investisseurs professionnels en France. Lorsqu’un professionnel de la gestion ou un centre d’investissement a exprimé ses opinions, celles-ci sont basées sur les conditions de marché actuelles ; elles peuvent différer de celles des autres centres d’investissement et sont susceptibles d’être modifiées sans préavis. Cette communication publicitaire est publiée en France par Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, réglementé par la Commission de Surveillance du Secteur Financier, Luxembourg.