Points à retenir :

- La tendance à l'assouplissement de la politique monétaire de la Chine contraste fortement avec celle de ses pairs

- Le marché des actions chinoises est moins corrélé au reste du monde.

- La politique nationale menée contre le COVID présente des risques de baisse à court terme.

- La croissance devrait s'accélérer au deuxième semestre

- La valorisation des actions chinoises semble attrayante selon nous

Les actions chinoises ont été malmenées depuis le début de l'année car les inquiétudes concernant les blocages liés au COVID pourraient freiner l'économie nationale. À l'extérieur, l'inflation et les hausses de taux dans les pays occidentaux ont également étayé ce sentiment.

Les actions chinoises ont été malmenées depuis le début de l'année car les inquiétudes concernant les blocages liés au COVID pourraient freiner l'économie nationale. À l'extérieur, l'inflation et les hausses de taux dans les pays occidentaux ont également étayé ce sentiment.

Toutefois, grâce à l'assouplissement des restrictions COVID, à l'amélioration des données économiques et à l'assouplissement de la politique monétaire, les actions chinoises ont récemment rebondi et surpassé leurs homologues mondiales. Nous pensons qu'avec l'émergence de ces catalyseurs, les actions chinoises pourraient connaître un rebond durable, notamment grâce à une valorisation relativement attractive.

Source: Bloomberg, 24 juin 2022

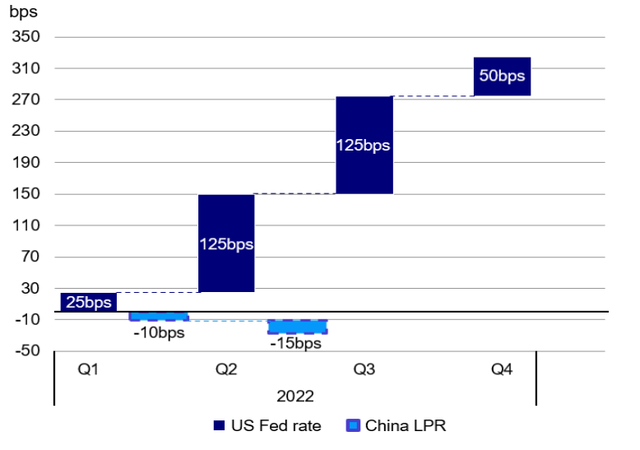

L'assouplissement de la politique monétaire chinoise contraste fortement avec celle des autres pays.

Les décideurs chinois ont opté pour une politique d'assouplissement, contrairement aux mesures de resserrement prises par les autres grandes économies. Alors que la Fed a commencé à relever ses taux d'intérêt, la Chine, en revanche, a réduit son taux de prêt et abaissé les ratios de réserves obligatoires des banques.

L'inflation est devenue une préoccupation majeure sur les marchés développés, l'inflation américaine ayant atteint 8,6 %1 en mai, un record depuis 40 ans, et ne montrant toujours aucun signe de ralentissement. En Chine, l'inflation est actuellement de 2,1 %2 . Même si les prix à la consommation vont probablement augmenter par rapport à leur niveau actuel, avec un objectif officiel d'inflation de 3 %3 , il n'y a pas d'urgence pour les décideurs chinois à augmenter drastiquement les taux d'intérêt.

Nous nous attendons à une nouvelle réduction des taux directeurs et des taux de réserves obligatoires. La divergence des politiques monétaires est, selon nous, constructive pour les actions chinoises. Ces derniers mois, les autorités chinoises ont souligné leur intention de soutenir la croissance. Plusieurs réunions importantes du parti et du gouvernement chinois ont mis en évidence l'orientation des politiques de soutien, notamment la déclaration du vice-premier ministre le 16 mars, la déclaration du politburo le 29 avril et la téléconférence du premier ministre le 25 mai.

En outre, la Chine a déployé un ensemble de mesures pour soutenir les entreprises et stimuler la demande. Par exemple, la réduction d'impôts prévue par la Chine en 2022 devrait dépasser celle de 2020, lorsque le COVID a commencé.

Alors que certains estiment que le soutien politique doit être plus fort, nous pensons que l'option de mise en œuvre de la politique de la Chine prend du temps pour faire effet. Nous avons déjà constaté que le financement social total, les prêts en RMB et le M2 du mois de mai ont tous dépassé les attentes du marché.

Selon nous, le rebond des données de crédit de mai est une combinaison de la croissance et de la reprise de la demande de crédit, étant donné la forte réponse politique et l'assouplissement des restrictions liées au COVID. Les effets de la politique d'assouplissement devraient être encore plus évidents au deuxième semestre.

Le cycle politique de la Chine est opposé au resserrement du reste du monde.

Source: Goldman Sachs Global Investment Research, Juin 2022.

Le marché des actions chinoises est moins corrélé au reste du monde

En ce qui concerne le contexte actuel de resserrement monétaire mondial, la performance historique des actions chinoises a été mitigée, contrairement à l'opinion selon laquelle les actions chinoises enregistrent une performance négative dans un contexte de hausse des taux d'intérêt américains. Par exemple, les actions chinoises ont enregistré de solides performances de 270 % et 40 %4 lors des deux derniers cycles de hausse des taux d'intérêt américains, entre juin 2004 et septembre 2007 et entre décembre 2015 et août 2019.

La performance des actions chinoises est moins corrélée à celle du reste du monde. Premièrement, la plupart des participants sont des acteurs nationaux pour les actions chinoises onshore, et la participation étrangère représente environ 3 % de la capitalisation boursière totale5 .

Deuxièmement, le cycle et la dynamique de la politique chinoise diffèrent souvent de ceux du reste du monde. Par exemple, la Chine traverse actuellement un cycle de politique d'assouplissement, alors que le reste du monde a tendance à se resserrer. Bien que nous puissions observer une réduction de l'allocation aux marchés émergents et à la Chine en période de hausse de la volatilité, étant donné le sentiment négatif au niveau mondial et les décisions d'allocation d'actifs des investisseurs, une corrélation sur une base relative est plus faible.

Graphique : Performance mitigée du marché chinois lors des précédents cycles de hausse des taux américains

Source : Invesco, Haver, MSCI, Morgan Stanley Research, en date de mai 2022. Note : Nous définissons la fin des cycles de hausse des taux comme le jour précédant la 1ère baisse de taux.

(Traductions Performance totale (USD) pour l’indice MSCI China Equities pendant les cinq derniers cycles de hausse de la Fed)

Plus important encore, nous pensons que les actions chinoises constituent une classe d'actifs attrayante et offrent d'excellentes possibilités de diversification. La Chine dispose d'un vaste marché intérieur et est la deuxième plus grande économie du monde. Par conséquent, les opportunités d'investissement sont nombreuses et diversifiées. Elles sont également uniques et n'existent pas ailleurs. Parmi ces opportunités, citons celles liées à l'Internet et aux secteurs technologiques, aux soins de santé et à la consommation intérieure. Il existe également de nouvelles opportunités liées à la transition vers une consommation nette zéro.

Le MSCI China a progressé de 15 % au cours du dernier mois et de 25 % depuis le creux du marché à la mi-mars de cette année6. Nous pensons que la plupart des nouvelles négatives ont déjà été prises en compte. Du point de vue de l'allocation d'actifs, nous avons commencé à voir les flux revenir vers la classe d'actifs. Bien que la volatilité du marché puisse persister à court terme, nous pensons que le moment est venu pour les investisseurs à long terme d'envisager d'y regarder de plus près.

La politique de la Chine en matière de COVID présente des risques de baisse à court terme

La politique chinoise de zéro COVID a permis de lutter avec succès contre la pandémie depuis l'apparition de celle-ci en 2020. Les autorités ont réitéré la position d'adhérer à la politique. Bien que la situation de la Chine en matière de COVID continue de s'améliorer et que nous ayons constaté récemment un assouplissement des restrictions à Shanghai, il existe toujours des risques de confinement total ou partiel, étant donné la nature hautement infectieuse d'Omicron. À court terme, nous pensons qu'il s'agit d'un risque clé à surveiller, car la perturbation de l'activité économique, tant sur la demande intérieure que sur la production/fabrication, pose des problèmes. L'impact sera différent d'une industrie à l'autre, en fonction de la situation de leur chaîne d'approvisionnement.

La croissance de la Chine devrait s'accélérer au deuxième semestre.

Le sentiment est actuellement négatif. À l'extérieur, nous avons une inflation élevée, un environnement de taux d'intérêt en hausse et des perturbations dues à la guerre Russie/Ukraine. Sur le plan intérieur, on s'inquiète de l'impact sur la croissance du durcissement de la réglementation et de la politique du zéro COVID.

Nous pensons que les affaires et les politiques intérieures auront beaucoup plus d'importance pour la croissance économique de la Chine que les événements extérieurs. La Chine est un énorme marché intérieur et est bien placée pour résister aux chocs extérieurs. Par exemple, les exportations et les importations de la Chine vers la Russie sont relativement faibles, soit 2 % et 3 %7 respectivement.

Sur le plan intérieur, la vague Omicron depuis mars a entraîné l'escalade des mesures politiques liées au COVID. Bien que nous pensions qu'il s'agisse d'un risque majeur à court terme, les perturbations de l'activité économique devraient progressivement s'estomper. Nous pensons que la dynamique de la croissance économique commencera à se raffermir au cours des prochains trimestres. Les chiffres de l'activité économique en mai ont déjà montré des signes d'un retour à la normale. Par exemple, la croissance des exportations de la Chine a rebondi de manière significative pour atteindre 16,9 % en glissement annuel en mai 8 , ce qui est bien supérieur aux prévisions du consensus. En outre, les données monétaires ont également surpris le marché à la hausse.

La reprise est conforme à notre opinion selon laquelle la production/fabrication devrait reprendre en premier en menant la croissance, réduisant considérablement les inquiétudes concernant la chaîne d'approvisionnement. La reprise de la consommation intérieure suivra. Bien que la reprise intérieure n'en soit qu'à ses débuts, nous sommes optimistes quant à la possibilité de maintenir cette tendance et de stimuler la croissance dans la prochaine phase.

Les autorités chinoises ont réaffirmé leur volonté de soutenir la croissance, la reprise intérieure et l'emploi cette année. En particulier, en ce qui concerne l'Internet, certains signes indiquent que le pire est passé pour ce qui est du resserrement réglementaire. Le gouvernement chinois s'est engagé à soutenir plus fermement l'économie de plateforme et le secteur technologique, ce qui a marqué la fin de la réforme des politiques structurelles en deux ans. Les décideurs politiques promeuvent également l'économie de plateforme, encouragent l'innovation et l'esprit d'entreprise pour stabiliser l'emploi.

En termes d'opportunités, nous privilégions les secteurs qui bénéficieront de la reprise intérieure et avons sélectionné des leaders dans les domaines de la finance, de la technologie et des matériaux. Nos portefeuilles sont actuellement bien positionnés.

Une valorisation relativement attractive

Les actions chinoises se situent actuellement à un niveau attrayant, se négociant à 10,6x le P/E9 à 12 mois et vers l'extrémité inférieure (plus de -1 écart-type) de sa fourchette moyenne sur cinq ans. La décote des valorisations PER par rapport aux actions américaines est également élevée, à 40 %. Bien que les actions américaines aient corrigé en glissement annuel et se soient repliées à 17,8x10 , elles se situent toujours dans le quartile supérieur de leur fourchette historique.

En termes de performance sectorielle, différents secteurs ont montré une divergence substantielle dans l'espace des actions chinoises au cours de l'année dernière. Les secteurs liés à la consommation et à l'Internet ont été à la traîne en raison de la liquidation consécutive à plusieurs durcissements réglementaires sévères.

L'un des catalyseurs du redressement de la valorisation serait le regain de confiance dans le secteur "Internet" chinois. Les autorités chinoises ayant réaffirmé leur volonté de soutenir la croissance, la reprise intérieure et l'emploi, nous pensons que le pire est passé pour ce qui est du resserrement réglementaire.

En outre, nous pensons que le cycle de durcissement réglementaire est passé d'une phase d'annonce à la mise en œuvre et à la finalisation de la surveillance réglementaire. Par conséquent, nous nous attendons à une visibilité et une clarté accrues de la réglementation, ce qui pourrait constituer un puissant catalyseur pour la réévaluation.

Au cours des derniers mois, nous avons commencé à constater un retour de l'intérêt des clients pour les actions chinoises en tant que classe d'actifs. Les données montrent également que les investisseurs internationaux reviennent vers la Chine, avec une augmentation de l'allocation des fonds marchés émergents et Asie vers la Chine. En fait, lors de la récente reprise, le secteur chinois de l'Internet a mené la charge, affichant des gains d'environ 17 %11 au cours du mois dernier, et il est probable qu'il mène le processus de réévaluation à l'avenir. Par conséquent, nous pensons que le moment est venu pour les investisseurs à long terme d'accumuler des titres, notamment en raison de la valorisation attrayante.

Par Mike Shiao, Chief Investment Officer, Asie ex Japon

Avertissements concernant les risques

La valeur des investissements et les revenus vont fluctuer, ce qui peut en partie être le résultat des fluctuations de taux de change et les investisseurs peuvent ne pas récupérer le montant total de leurs investissements initiaux.

Informations importantes

Cette communication publicitaire s'adresse aux Investisseurs professionnels et à la presse spécialisée en France. Ce document n'est pas destiné au public, veuillez ne pas le redistribuer. Données au 28/06/2022, sauf indication contraire.

Cette communication publicitaire contient des informations communiquées à des fins d’illustration uniquement et elle est réservée exclusivement aux investisseurs professionnels en France. Elle n'est pas destinée à des clients non professionnels.

Cette communication publicitaire constitue une information promotionnelle et ne peut pas être considérée comme une recommandation d'acheter ou vendre une quelconque classe d’actif, valeur ou stratégie. Les dispositions réglementaires portant sur l’impartialité des recommandations d’investissement et des recommandations de stratégies d’investissement ne sont donc pas applicables et il en va de même des interdictions de négocier l’instrument avant publication.

Lorsqu’un professionnel de la gestion ou un centre d’investissement a exprimé ses opinions, celles-ci sont basées sur les conditions de marché actuelles ; elles peuvent différer de celles des autres centres d’investissement et sont susceptibles d’être modifiées sans préavis.

Ce document est publié par Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, régulé par la Commission de Surveillance du Secteur Financier, Luxembourg.

![]()

Pour accéder au site, cliquez ICI.