Retrouvez la publication de la recherche économique de Groupama Asset Management par Thuy Van Pham, économiste.

Un nouveau train de mesures de soutien à l’activité a été dévoilé à l’issue de la réunion du Comité permanent de l’Assemblée nationale populaire du Parti Communiste le 8 novembre 2024. Le plan concerne principalement le « nettoyage » des comptes des gouvernements locaux. Il comprend :

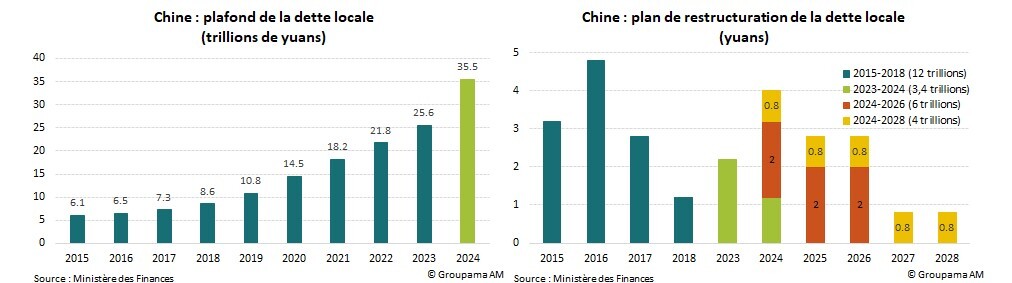

Une augmentation du plafond de la dette de 28,5 trillions de yuans à 35,5 trillions, soit une contraction de 6 trillions de yuans de dette supplémentaire par an et sur trois ans (2024-2026, cf. graphiques 1 et 2) ;

Une allocation de 800 milliards de yuans par an du quota d’obligations spéciales des gouvernements locaux sur cinq ans de 2024 à 2028 ;

Ces annonces s’inscrivent dans la continuité de celles dévoilées le mois dernier. Lors de sa conférence de presse le 12 octobre en effet, le ministre des Finances Lan Fo’an avait dévoilé un programme de relance en cours de réflexion visant à « renforcer l’ajustement anticyclique de la politique budgétaire et la promotion d’un développement économique de haute qualité ». Un des axes principaux concerne le soutien supplémentaire de l’Etat central à la gestion de la dette des collectivités locales. L’objectif est d’atténuer les pressions sur les gouvernements locaux pénalisés par la baisse des revenus fiscaux (liée à la crise immobilière) et de libérer des ressources afin de soutenir l’activité réelle.

Avec le programme de restructuration de la dette locale, Pékin estime que la charge d’intérêts pourrait être réduite d’environ 500 milliards de yuans par an et au cours des cinq prochaines années. La dette « cachée » totale des gouvernements locaux devrait donc diminuer de 14,3 trillions de yuans fin 2023 à 2,3 trillions fin 2028. Pour rappel, celle-ci constitue des créances qui n’apparaissent pas formellement dans le bilan des collectivités locales. Ces dernières ont été contractées par les filiales d’investissement crées les gouvernements locaux afin de contourner la Loi budgétaire qui les interdisait jusqu’en 2014 d’émettre des titres, recourir aux prêts bancaires ou utiliser les actifs gouvernementaux en nantissement (en collatéral) pour les emprunts.

Les autres thématiques mentionnées dans la réflexion d’octobre n’ont pas été en revanche mises en place. En particulier, Pékin n’a pas donné de précision, sur le montant et les modalités, des émissions d’obligations spéciales des gouvernements locaux pour réduire les stocks de logements invendus et faciliter l’achat des terrains non développés. Concernant le renforcement du capital bancaire via des émissions spéciales de bons du Trésor, il n’est qu’au stade de la réflexion. Pour Pékin en plus, la recapitalisation des banques ne constitue pas un sujet de préoccupation immédiate. Surtout, les mesures de soutien direct aux ménages sont totalement absentes. Sont mentionnées uniquement quelques orientations futures quant au renforcement des efforts de soutien au renouvellement des équipements pour l’année 2025 ainsi que des efforts pour améliorer le bien-être social.

Cette démarche montre que Pékin reste réticent à apporter un soutien de grande ampleur à l’activité. Les mesures annoncées sont certes intéressantes. Elles permettent de « soulager » les gouvernements locaux dans la gestion de leur dette « cachée ». Il s’agit là des mesures pour gérer les risques, en l’occurrence la dette locale, et assurer la stabilité financière. En revanche, elles ne constituent en aucun cas d’un « bazooka » budgétaire, à l’image de celui observé au lendemain de la crise financière de 2008-2009 ou dans une moindre mesure, lors des phases de ralentissement économique de 2014-2015. Le problème de fond de l’économie chinoise reste donc inchangé, celui de la faiblesse de la demande interne et d’une crise de confiance, en particulier des ménages (cf. graphique 3).

Nous reconduisons notre hypothèse selon laquelle le soutien budgétaire à l’activité restera calibré et dosé. Pékin sera pragmatique et agira en fonction de l’évolution de la conjoncture. A ce stade, les besoins d’un grand plan de relance ont diminué. Le ralentissement économique anticipé par les marchés ne s’est pas amplifié. Au contraire, les résultats enregistrés au troisième trimestre sont plutôt satisfaisants : le PIB a progressé de 4,8 % au cours des neuf mois de l’année, ce qui signifie que le pays est proche de l’objectif d’environ 5 % de croissance qu’il s’est fixé pour l’ensemble de l’exercice 2024. L’impératif reste donc la poursuite de la transition, dont l’un des principaux axes concerne le désendettement et le nettoyage des comptes financiers. Une relance de grande ampleur risque d’aggraver les déséquilibres existants. Enfin, le retour de Donald Trump à la présidence aux Etats-Unis et par conséquent les incertitudes autour de sa politique commerciale pourront inciter les autorités chinoises à attendre davantage avant de mettre en place une nouvelle vague de relance budgétaire si nécessaire.

Par Thuy Van Pham, Économiste

Pour accéder au site, cliquez ICI.