Alors que l’apparition de l’IA générative suscite des débats et des incertitudes, ClearBridge Investments estime que les investisseurs à long terme devraient se concentrer sur la proposition de valeur fondamentale des logiciels comme moteur de l’efficacité et de l’innovation des entreprises.

Principales conclusionsEn dépit des problématiques rencontrées à court terme par de nombreux éditeurs de logiciels sur le plan de la macroéconomie, des budgets affectés à l’informatique et des renouvellements de contrats, les perspectives séculaires du secteur restent encourageantes, les entreprises continuant d’investir dans la transformation digitale.

Alors que l’apparition de l’IA générative suscite des débats et des incertitudes, nous pensons que les investisseurs à long terme devraient se concentrer sur la proposition de valeur fondamentale des logiciels comme moteur de l’efficacité et de l’innovation des entreprises.

Les récentes observations des principales entreprises de logiciels SaaS et basés sur le cloud soulignent la résilience du secteur et le potentiel d’une croissance et d’une création de valeur continues.

Comprendre les métiers du logicielL’industrie du logiciel connaît actuellement une période de transition, de nombreux fournisseurs étant confrontés à des défis à court terme liés aux contraintes macroéconomiques, à l’évolution des demandes des clients et à l’émergence rapide de nouvelles technologies comme l’IA générative. Si ces facteurs ont contribué à la volatilité du marché, il nous paraît important que les investisseurs à long terme gardent le sens de la mesure et se concentrent sur la proposition de valeur fondamentale que représentent les logiciels en termes de transformation des entreprises.

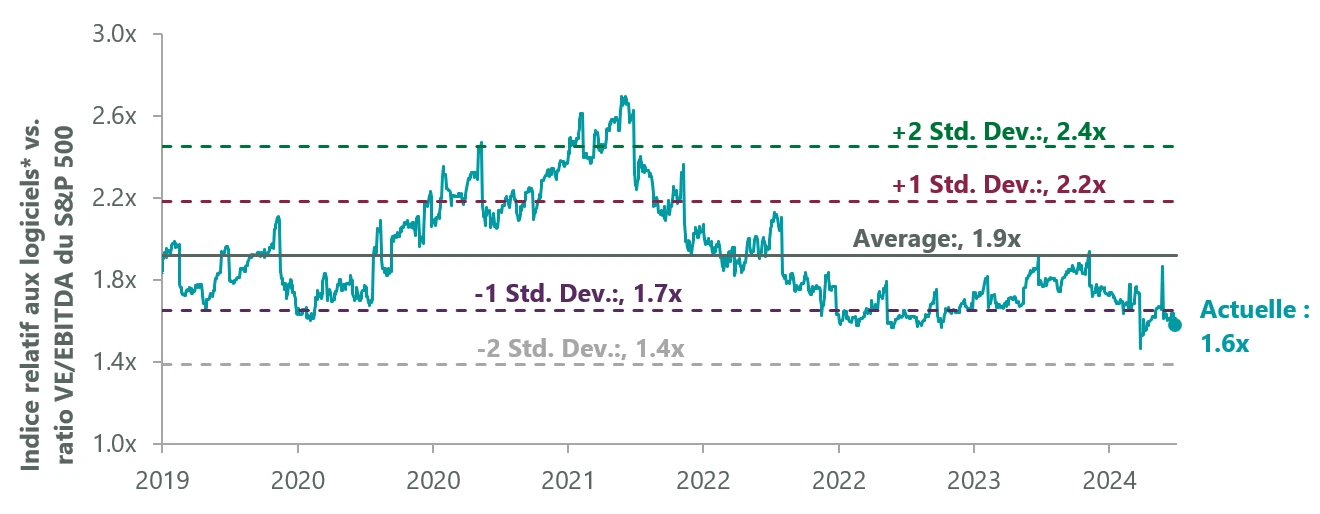

Le ralentissement de l’économie, qu’il s'agisse au final d’un atterrissage en douceur marqué par une croissance lente ou d’une récession, a incité les clients professionnels (grandes entreprises) et, plus encore, les petites et moyennes entreprises (PME) à faire preuve de prudence dans leurs dépenses. Cette situation a pénalisé les valorisations des logiciels par rapport à l’indice S&P 500 (Illustration 1). Les éditeurs de logiciels destinés au marché des PME, qui avaient connu une certaine faiblesse en 2023, continuent d’observer une décélération des taux d’expansion nette des contrats clients. Il reste difficile d’avoir de la visibilité sur le creux de la demande des entreprises et, dans de nombreux cas, ce creux est repoussé au second semestre de cette année et au-delà.

Illustration 1 : les valorisations relatives des logiciels sont proches de leurs niveaux les plus bas

Source : Bloomberg. Au 5 août 2024

Source : Bloomberg. Au 5 août 2024

Les PME sont un secteur plus cyclique que les entreprises, les logiciels constituant souvent un achat plus discrétionnaire. Le durcissement des conditions de crédit dû à des taux d'intérêt durablement plus élevés affecte ainsi particulièrement les petites entreprises. Les clients se sont également désengagés après avoir excessivement consommé lors de la période du COVID-19 marquée par l’avènement du télétravail, tandis que le ralentissement de la croissance de la masse salariale a globalement nui aux vendeurs de logiciels hébergés dans le cloud. Pour cette cohorte, nous nous attendons à ce que le rebond soit reporté au quatrième trimestre ou en 2025 en raison des conditions macroéconomiques difficiles. La montée en gamme vers des clients plus importants nécessite de se concentrer sur les produits, de recruter des commerciaux et de bénéficier d’un leadership adéquat. Estimant que le segment des PME est très spécifique, nous porterons notre attention sur les entreprises qui offrent la meilleure exécution.

Pour consulter l'article dans son intégralité, cliquer ICI.

Contributeurs :

Hilary Frisch, CFA, Director, Senior Research Analyst for Information Technology

Tom Mao, Research Analyst for Software Services & Enterprise Technology, ClearBridge Investments

MENTIONS LÉGALES IMPORTANTES

Le présent document est un document à caractère purement informatif, et ne saurait être considéré comme du conseil juridique ou fiscal ou comme une offre d'achat d'actions ou une sollicitation pour l'acquisition d'actions de SICAV de droit luxembourgeois du groupe Franklin Templeton. Rien dans le présent document ne doit être interprété comme du conseil en investissement.

Lors de la collecte des informations contenues dans ce document, Franklin Templeton a procédé avec diligence et professionnalisme. Toutefois, des données provenant de sources tierces ont pu être utilisées dans la préparation du présent document et Franklin Templeton n'a pas vérifié, validé ou audité ces données.

Les opinions exprimées dans le document sont celle de leur auteur, à la date de publication, et peuvent être modifiées sans préavis.

Les éléments de recherche et d'analyse contenus dans le présent document ont été obtenus par Franklin Templeton pour ses besoins propres, et ne vous sont communiqués qu'à titre indicatif. Franklin Templeton ne saurait être tenu responsable vis-à-vis des utilisateurs de ce document, ou vis-à-vis de toute autre personne ou entité, en raison de l'inexactitude des informations contenues dans ce document, ou des erreurs et/ou omissions, quelle que soit la cause de ces inexactitudes, erreurs ou omissions.

Ceci est un document à caractère promotionnel émis par Franklin Templeton International Services S.à r.l., French branch. – 14 boulevard de la Madeleine - 75008 – Paris - Tél: +33 (0)1 40 73 86 00 / Fax: +33 (0)140 73 86 10.

CFA® et Chartered Financial Analyst® sont des marques déposées de CFA Institute.

Pour accéder au site, cliquez ICI.